2019年のゴールデンウィーク前に、金融庁から「65歳の定年退職時に2,000万円の貯金がなければ、老後の生活費が不足する可能性がある」との見解が示されました。多くの日本人は、「65歳まで働けば、残りの余生は年金だけで生活できる」と想定していただけに、この提言は波紋を呼んでいます。

しかし、文句を言うだけでは何も始まりません。お金が足りないことは事実なのです。そこで、20代から50代までの方に向けて、今から65歳までに2,000万円を貯金するための適切な資産形成の方法をお伝えしていきましょう。

老後資金として2,000万円不足すると言われる理由

そもそも、なぜ老後の生活費が2,000万円も不足すると言われているのでしょうか?その理由がわかれば、実際に必要な金額と生活費を貯める方法を導き出せるでしょう。

理由1:日本人の長寿化

まず、老後にお金が必要である最大の理由は、日本が世界で屈指の長寿大国であるからです。厚生労働省の「平成29年簡易生命表の概況」によれば、現在の日本人の平均寿命は、女性が87歳、男性が81歳です。また、この数字は「平均寿命」であり、「平均余命」ではありません。平均余命とは、例えば65歳の男性が残り何年間生きるかという年齢を示したものです。

現在、65歳の平均余命は、男性は20年ほど、女性は24年ほどです。つまり、男性は85歳まで、女性は90歳近くまで生きる人が多いのです。

平均寿命で生活費を考えると、男性は81歳であるため、81歳-65歳=16年間の生活費を用意すれば良いと考えてしまいがちです。

しかし、実際には平均余命である85歳-65歳=20年間の生活費を用意する必要があるのです。

さらに、厚生労働省の「平成29年簡易生命表の概況」によれば、夫婦のどちらかが95歳まで生きる確率は、現在では約25%だと言われています。長寿化に伴い、定年退職後も約30年間も生きられるのです。

単純に考えれば喜ばしいことですが、生活費や医療費の準備を済ませておく必要があるということなのです。

理由2:年金支給額の減少

老後の生活費が足りないもう一つの大きな理由は、支給される年金額の減少です。2019年時点での日本の総人口に占める65歳以上の比率は28%、すなわち1/4を超えています。

財務省によれば、2025年には65歳以上の人口は3,657万人になり、65歳以上の年金を20~64歳の人間1.8人で支えなくてはいけないと見られています。

昔に比べて、年金を積み立てる現役世代の人口は減っています。逆に、年金を受け取る高齢者の数が増えたことで、一人あたりに支給される年金の額は今後ますます不足すると考えられています。

かつて、年金は55歳から支給されていました。それは企業の定年が55歳だったからです。しかし、最近では企業の定年が60歳に延び、再雇用されれば実質的な定年は65歳になります。

それに伴い、年金の支給開始年齢も徐々に遅くなっています。支給開始年齢を5歳引き延ばしても、なお年金の支給額は減少する可能性が高いのです。

理由3:毎月5万円が不足する見込み

金融庁の示した見解は、どのような根拠に基づいているのでしょうか?

金融庁のモデルケースでは、65歳夫婦の毎月の生活費は26万円が必要だと想定しています。サラリーマンの男性が厚生年金に加入し、妻は国民年金に加入している場合、夫婦に支給される毎月の年金額は国民年金と併せて21万円です。

すると、21万円-26万円=-5万円となり、毎月の生活費が5万円不足します。1ヶ月5万円ということは、年間で60万円。

95歳まで生きたと仮定すると、60万円×30年=1,800万円の不足になります。これを見解の根拠としたのです。

いずれにせよ、安定収入がなくなった65歳の時点で2,000万円ほどの貯金がない限り、悠々自適に老後を過ごすことは難しいのです。

2,000万円貯金することは不可能ではない

2,000万円貯めなければならないと聞くと、かなりハードルが高く感じる方も多いでしょう。しかし、2,000万円を貯金することは決して無理なことではありません。

25歳から65歳に到達するまでの年数は40年、480ヶ月です。毎月4万円を貯金する、もしくは、年間で50万円を貯金すれば、65歳の時点で約2,000万円の貯金ができます。

また、毎月5万円不足するのであれば、65歳の時点で2,000万円を貯めるのではなく、年金以外の収入源を5万円分以上確保すれば良いのです。むしろ、資産を形成できる手段を知っておけば、より多彩な生活費への備えが可能になります。

2,000万円を貯金したときの自分を想像してみよう!

生活費をそれほどかけずに暮らしていける人は、世の中に大勢いるはずです。あり余る時間を活かし、農業で食料を自給自足することもできるでしょう。

しかし、2,000万円の貯金があることが老後の生活に余裕をもたらすのです。

老後の資金に余裕が出る

老後に2,000万円の貯金があれば、旅行へ出かけたり趣味を楽しんだりする余裕が生まれます。20代前半から65歳まで一生懸命働いてきて、趣味や娯楽を楽しむ余裕がなかった人もいるでしょう。

そういった人でも2,000万円の貯金があれば、新しいことに色々と挑戦して人生をより豊かなものにできるはずです。

緊急の事態に対応できる

ギリギリで生計を立てていると、緊急時の出費に対応することができません。

65歳ともなれば子供や孫がいる可能性は高く、例えば子供や自分が病気にかかってしまうことがあるかもしれません。保険に入っていても対応できないほどの病気を患ったとき、貯金がなければ治療ができません。

そのような事態に備え、ある程度の貯金は必要です。

自分に自信を持てる

貯金が2,000万円あれば精神的に余裕が持てるだけではなく、自分に自信がつきます。お金がその人の能力を証明するわけではありませんが、目標とする2,000万円の貯金を達成したときの自信は、その後の行動に変化をもたらします。

定年退職後の自分に自信がつけば、別の働き口を見つけることもできるかもしれません。自信はさらなる活力を生み出し、自分を若く保つことができます。

20代から65歳までに2,000万円貯金する方法

それでは、65歳の時点で2,000万円を貯めるまでのステップを年代別に具体的に紹介していきましょう。まずは、20代からの道のりをお伝えします。

年齢は資産運用の武器になる

最初に知っていただきたいのは、年齢は資産運用に最も大きな武器であるということです。簡単に言うと、貯金する時間が長くなるからです。

20代から貯蓄を始めるのであれば、40年ほどの時間をかけて2,000万円を貯めれば良いのです。しかし、これが50代から貯めるとなると、10年や15年で貯めなければならなくなり、目標とする金額が20代の人と比較して毎月2.5倍ほどになります。

20代から資産運用を始めることで、余裕のある2,000万円の貯金が可能になるのです。

2,000万円の貯金を思い立ったら、今すぐにでも始めることです。決断が早ければ早いほど、それだけ目標を達成する可能性が高くなります。

1年間に必要な貯金額は50万円

まずは、1年間の目標金額を決めましょう。2,000万円を40年間で準備するわけですから、年間の目標金額は2,000万円÷40年=50万円/年です。月にすれば50万円÷12ヶ月=4.25万円です。

ただし、20代の方は収入も少ないですから「4万円以上も毎月貯めるのは難しい」と思う方もいるでしょう。

毎月の目標にしたい貯金額と不労所得額

そこで考えたいのが、貯金と不労所得の両方を得ることです。不労所得とは、労働を伴わずに所有する資産が生み出すお金のことを指します。

例えば、不動産を持っていれば、家賃収入が不労所得に該当します。また、株式の場合、企業の業績が良ければ、株を持っているだけで配当金が入ってきます。

そういったお金を定期的に生み出す資産を持っていれば、意識せずとも貯金を増やすことができます。そこで、毎月の目標貯金額を「貯金」と「不労所得」に分けて考えてみましょう。資産を着実に形成する貯金と、資産を運用して増やす不労所得に分けて考えることで、毎月資産形成に回すお金を減らすことができます。

ずばり、「1.5万円の貯金」と「1.5万円の投資」、つまり合計3万円の資産運用を40年間続けることで2,000万円の貯金を作ることができます。

おすすめの投資方法

65歳までに2,000万円貯めるための、おすすめの資産運用の方法を見てみましょう。

投資信託

最もおすすめする方法は、投資信託です。証券会社や銀行などに資金を預けた後、資産を運用・形成する方法です。

証券会社や銀行には資産運用のプロが在籍し、資金を運用します。投資家は特に働きかける必要はなく、預けた後は見ていれば良いだけです。

投資信託の投資の対象は株式や為替、社債などです。さまざまな投資対象に分散することで、リスクを分散できるメリットがあります。また、最低限の投資額は数千円から1万円ほどであるため、毎月余ったお金をコツコツと積み立てて資産を大きく形成することも可能です。

利回りが高い投資手法は、どうしてもリスクも高くなります。そこで、リスクを抑えて年利3%投資信託に毎月1万5,000円(年間18万円)を投資し、同時に1万5,000円(年間18万円)を毎月貯金した場合をシミュレーションすると次のようになります。

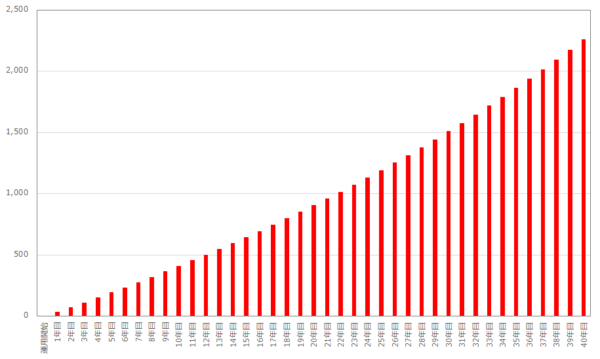

40年間にわたって貯金で貯めた金額が720万円、投資信託を年利3%の投資信託で増やした資産が約1,400万円となり、合計約2,120万円になります。20代から資産運用を始めれば、リスクを抑えた投資信託でも十分に2,000万円貯金できることがわかります。

投資会社

投資信託を運用するのは、銀行などの金融機関と証券会社です。それ以外にも、リターンを増やすことに専門特化した「投資会社」があります。

投資会社には、証券会社よりもさらに資産運用に長じたプロが在籍しています。そのため、利益を生み出す確率が投資信託よりもさらに高くなりますし、利益や利回りも高い数値が期待できます。

20代はまだまだ仕事を覚えることに精一杯で、株式やFXなどの投資のノウハウを覚える余裕がない人も多いでしょう。そんな忙しい時期だからこそ、投資会社などに資産の運用を任せることで安定した不労所得が得られるようになります。

30代から65歳までに2,000万円貯金する方法

次は、30代から65歳までの約30年間で2,000万円を貯金する方法について解説しましょう。30代は社会人生活にも慣れ、ある程度は給料が上がって資金的・時間的に余裕があるかもしれません。

ただ、貯金に要する時間は短くなります。30年間で2,000万円、つまり1年間で66万円を貯めなくてはなりません。毎月にして、5万円以上の貯金が必要です。

いままでの貯金を資産運用に回そう

30代の資産運用のポイントは、10年ほどの社会人生活で蓄えた貯金を資産運用に回せる点です。また、収入自体も20代より増えているので、毎月の貯金を少し増やすことができます。

1年間に必要な貯金額は66万円

2,000万円を30年で貯める場合に1年間に必要な貯金額は66万円です。では、66万円を無理なく貯めるためにはどうすれば良いのでしょうか?

毎月目標にしたい貯金と不労所得の額

年間66万円貯金しなくても、「毎月2万円の貯金」と「毎月2万円の資産運用」、つまり年間48万円を運用することで、30年間で2,000万円の貯金を作ることができます。

おすすめの投資方法

30代におすすめしたい投資の手法は、基本的には20代と同じです。資産を自力で運用する必要がなく、不労所得のもとになる投資信託です。

投資信託

20代から投資信託を始めるときは、年利3%で運用シミュレーションしました。しかし、30代は20代よりも資産形成のための時間が短いので、少しだけリスクを取って利回り4%の投資信託を選択した場合をシミュレーションすると次のようになります。

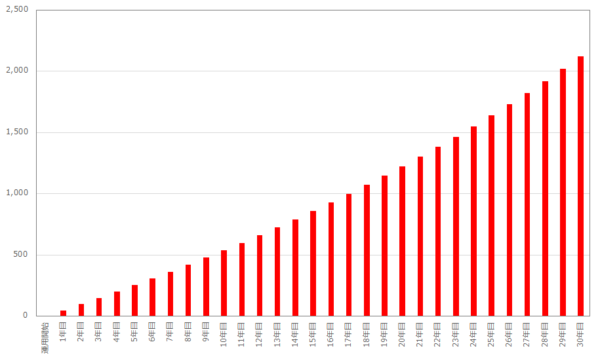

毎月4万円、30年間資産運用に励めば、65歳の時には貯金によって720万円、資産運用によって約1,400万円、合計約2,120万円の貯金を作ることができます。

投資会社

貯金が少ないため、もっと利回りの高い投資信託はないものか考える方もいるでしょう。そのような人は、投資会社に話を聞いてみてはいかがでしょうか?投資会社によっては、利回り10%以上の投資信託を提案してくれる場合があります。

日本国内の株式や為替相場を対象とした投資信託のリスクは低いのですが、その分利回りがやや低めです。なぜならば日本の株価がそれほど値上がりしていないからです。

そこで、海外に目を向けてみましょう。例えば、アメリカのダウ平均は2009年から2019年の間に約250%も上昇しています。

- 2009:10,428ドル

- 2019:26,403ドル

つまり、アメリカの株式を対象とした投資信託を運用していれば、取引をせずとも10年間で年利25%資産が増加していたのです。

ただし、海外の投資信託の場合、為替相場の変動に伴うリスクがあります。国内と海外を対象にした投資信託を組み合わせることで、リスクとリターンのバランスを取りましょう。年利で5%以上を目指すことができます。

40代から65歳までに2,000万円を貯金する方法

続いて、40代から65歳までに2,000万円を貯金する方法について解説しましょう。

40代の方は65歳までに20年ほどしかないため、20代の2倍のペースで貯金しなければなりません。ただし、収入やこれまで貯めてきた貯金など、有利な点もあります。

定年までの期間が短いので収入を積極的に投資に回そう

40代が65歳までに2,000万円を貯めるには、積極的に資産を運用する必要があります。それまでの人生経験や知識を活かした資産の運用を考えましょう。

待っているだけ、貯めるだけではなかなか資産は増えません。

1年間に必要な貯金の額は100万円

2,000万円を20年間で貯めるわけですから、1年間に必要な貯金の額は2,000万円÷20年=100万円/年です。しっかりと貯金を意識しなければ、達成が困難である金額でしょう。

ただし、20代と40代の平均的な年収を比べた場合、20代の男性は350万円、40代は550万円と200万円の差があります。もちろん、家庭を持てば出費は増えますが、収入の額が200万円も多いのです。

20代よりも1年間で50万円多く貯めることは決して無理ではありません。

毎月の目標にしたい貯金の額と不労所得の額

100万円を12ヶ月で貯めるには、100万円÷12ヶ月=83,333円の資金が毎月必要です。毎月は8万円以上の貯金はなかなか厳しい目標かもしれません。そこで、「貯金3万円」、「資産運用3.5万円」という目標を立て運用することをおすすめします。

おすすめの投資方法

40代は、収入が増えることで投資の選択肢も増えます。20代、30代と比べて、まとまったお金が必要な投資ができるようになります。

不動産投資

選択肢に入れたい投資手法が不動産投資です。不動産投資では、1年間で100万円の貯金を目指すのではなく、65歳になった時点で不労所得を5万円以上得ることを目指すことのできる投資手法です。

不動産投資の最大のメリットは、金融機関からの融資を受けて不動産を購入できることです。つまり、他人のお金を使って資産運用ができるのです。

「不動産の購入には、まとまったお金が必要」そのように考える人もいますが、実は頭金が1割ほどあれば、物件の購入は十分に可能です。

例えば、家賃が9万円のマンションを2,000万円で購入したとしましょう。頭金は価格の1割に当たる200万円を用意すれば十分です。残額の1,800万円を金利1.8%、返済期間25年で借りた場合、毎月の返済額は74,553円です。

家賃の9万円からローン返済額の74,533円を引けば、手元には15,547円残ります。

空室や大規模修繕などで、一時的に赤字になることもあるかもしれませんが、40歳で購入した場合は65歳でローンを完済できます。つまり、65歳になったときにはローンの支払いがなくなり、毎月9万円の不労所得を得ることができるようになります。

2,000万円貯金するのではなく、不労所得として9万円が毎月入ってくる状態を作ることができるので、毎月の老後の生活に不足する5万円を十分に補うことができます。

ローンの返済を続けるだけで、家賃収入によって将来的に9万円の不労所得が得られるわけです。不動産投資を検討する余地は大いにあるでしょう。

投資信託

20代、30代と同様に、投資信託も視野に入れるべきです。運用できる元手の資金が多ければ、20代、30代以上に毎月の不労所得を増やすることができます。

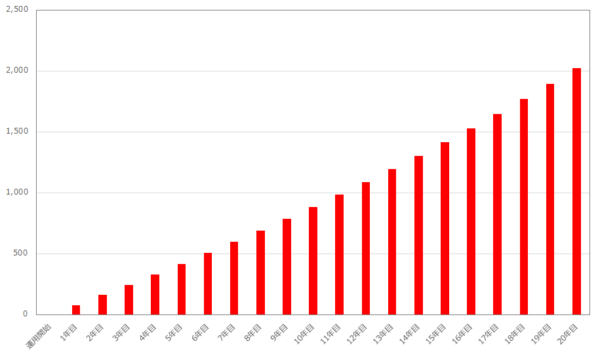

毎月3万5,000円を利回り4%の投資信託で運用し、毎月3万円は貯金に回した場合のシミュレーションです。20年間で貯金額が720万円、運用額が約1,300万円となり、約2,020万円の貯金を作ることができます。

投資会社

投資会社は、40代の方も活用したい投資手法です。40代にもなると、さまざまな投資手法についての話を周りから聞くこともできるでしょう。

どのような投資会社や投資信託の運用元が良いのかといった情報をより多く収集し、最適な投資手法を見つけていきましょう。

ヘッジファンド

1,000万円ほどのまとまった資金を用意できるのであれば、ヘッジファンドへの投資も考えましょう。

ヘッジファンドとは、別名で「私募債」とも呼ばれます。資産の運用会社が数十億円単位の資金を集めて運用し、利益を狙います。資金を積極的に投資に回すことで、年間10%以上の利回りを投資家に分配することもあります。

例えば、750万円を年間10%のヘッジファンド投資に回せば、年間75万円(=750万円×10%)の資産運用益を得ることができます。

750万円(元本)+75万円×17年=2,025万円

となり、運用17年で目標の2,000万円に達します。

投資するにはある程度まとまったお金が必要ですが、投資信託よりも高い利回りが期待できるため、富裕層の多くがヘッジファンドに投資しています。中には、数百万円単位から投資できるヘッジファンドもあります。

50代から65歳までに2,000万円を貯金する方法

50代から2,000万円の貯金をするとなると、40代以上にハイスピードなペースで貯めていかなければなりません。

ただ、50代男性の年収は平均で650万円ほどです。投資に回せるお金も40代よりさらに余裕があるはずです。60代になると収入は下がることが多いので、50代は投資ができる最後のチャンスだと言えるでしょう。

1年間に必要な貯金額は200万円

65歳までに2,000万円の貯金をするとなると、1年間に必要な貯金額は200万円(=2,000万円÷10年=200万円/年)であり、月間の目標は17万円(≒200万円÷12ヶ月)ほどです。

1年間に200万円貯金することは、なかなか難しいものです。それよりも、不労所得を得ることを目指していきましょう。

おすすめの投資方法

10年間で2,000万円貯めるには、利回りが高く、ややリスクのある方法を取ることも考えましょう。

投資信託

投資信託の中には、途上国の株価への投資など高い利回りが期待できるものもあります。そういった利回りの高い投資信託に積極的に資金を回すことで、リスクを承知したうえで不労所得を増やしていきましょう。

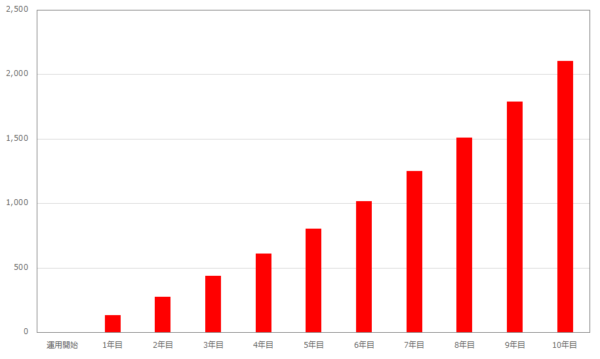

こちらは、毎月10万円の資金を利回り10%の投資信託に投入した場合のシミュレーションです。ハイペースでの運用が必要なため、貯金は行っていません。

毎年120万円、10年間で1,200万円の資金を投資信託で運用し、年間10%の利回りが得られれば、10年間で2,000万円貯金することは不可能ではありません。

投資会社

証券会社の投資信託商品よりも、投資会社であればさらに利回りの高い投資が可能です。貯金が少ない場合は、投資会社に資金を投入することも考えましょう。

貯金が100万円ほどしかないという場合は、運用で少しずつ増やすよりも一気に増やせる可能性のある株投資やFX投資を選ぶしかありません。

2,000万円を着実に貯めることは簡単ではありませんが、暴落時など投資のタイミングを見極めれば、効率的に短期にお金を増やすことができます。

まとめ

2,000万円の貯金を65歳までに貯めるのは、決して難しいことではありません。今回年代別におすすめした方法を実施すれば、あまり無理をせずに目標を達成することがおわかりいただけたのではないでしょうか。

貯金と資産の運用。2つの手法を組み合わせることで2,000万円の貯金を無理なく目指しましょう。

そして、貯金だけではなく、不労所得を増やすことも重要です。貯金だけでは長く生きれば生きるほど、資産が目減りするリスクが上がります。

労働を伴わずにお金を生み出す投資信託や不動産投資などを始められるように、資金と知識を蓄えていきましょう。

すでに2,000万円の資産が出来ている方は下記の記事がおすすめです。