1,000万円あったら何に使うか迷いませんか?パーッと使いたいけど、我慢して貯金しておこうと思う人が多いことでしょう。

しかし、貯金しておくだけでは1,000万円の価値が目減りしてしまう可能性があります。そうならないためにも資産運用が重要なのです。

この記事では、1,000万円でできる4つの使い道や資産運用をおすすめする理由について解説します。

また、具体的な資産運用方法についても紹介していきますので、この記事を読んで、最適な1,000万円の使い方について考えましょう。

・1000万円で投資するとき、どんな選択肢があるのか知りたい方

・1000万円の投資先を複数にし、どんなポートフォリオにするか検討中の方

1000万円でできること

ここでは、1,000万円でできることに関して4つ取りあげ、それぞれのメリットとデメリットを以下の表にまとめました。

| メリット | デメリット | |

|---|---|---|

| 消費して、楽しむ | 一時的な幸福感が得られる | 資金不足に関する将来への不安が残る |

| 寄付して、社会貢献する | 自分が望む社会の実現に携われるため、満足感がある | 資金不足に関する将来への不安が残る |

| 貯金して、有事に備える | 必要な時に使えるお金の備えができ、安心感が得られる | インフレで価値が減る可能性がある |

| 運用して、将来に備える | お金を増やせる可能性があるため、できることが増えればより安心感につながる。 | 知識が必要である |

上記4つのお金の使い方に関して、そのメリットとデメリットの詳細を解説します。

消費して、楽しむ

メリット

1,000万円を消費して、楽しむことに使うことのメリットは、普段の生活の中では得られない満足感や幸福感を味わうことができることです。1,000万円あれば生活に必要なものだけでなく、プラスアルファな楽しみや贅沢を得ることができます。

例えば、高級車やブランドのアクセサリーを買うことで自身の所有物に関する満足度を上げることができます。周りから注目されることにより、承認欲求を満たすことができるかもしれません。

また、贅沢な旅行に行くという選択肢もあります。旅行自体が非日常的な楽しみを得られる体験ですが、さらに、豪華な料理やホテルで至福の体験を味わうことができます。

1,000万円あれば、今までやりたくてもできなかったことや我慢してきたことを可能にし、様々な欲求を満たすことができるでしょう。

デメリット

一方、1,000万円を消費して、楽しむことに使うことのデメリットは、資金不足に関する将来への不安が残ることです。1,000万円は消費してしまえば、当然なくなってしまいます。得られる幸福感も一時的なものにすぎません。

人生の3大資金と呼ばれるお金が最もかかる人生のイベントの1つに老後があります。「老後2,000万円問題」という言葉も有名になりましたが、老後は非常にお金がかかります。体が不自由になり、病院や施設にお世話になるようになると支出はますます多くなっていきます。

この1,000万円を消費して、楽しむことに利用してしまうと、老後などの将来お金が必要な時に、使えるお金がないことで不安になることもあるでしょう。

寄付して、社会貢献する

メリット

1,000万円を寄付して、社会貢献することのメリットは、自分が望む社会の実現に携われることです。世界では多くの社会的な問題がありますが、個人としてこの問題を解決しようと活動することは非常に困難です。

しかし寄付は、最も簡単に社会問題を解決するための活動に参加する手段になります。

例えば、アフリカには清潔な水が得られない住人がたくさんいます。これを解決したいと思っても、個人ではできることが限られます。

もし、あなたが日本の清潔な水をアフリカまで大量に届けたとしても、その水は消費してしまえば終わってしまいますし、根本的で持続的な解決方法にはなりません。組織単位で活動する必要があり、寄付することでその活動に大きく貢献することができます。

デメリット

一方、1,000万円を寄付して、社会貢献することのデメリットは、消費して楽しむことと同様で、資金不足に関する将来への不安が残ることです。寄付することも自分の手元から1,000万円がなくなってしまうことになります。

社会や他人のために貢献することは人間として高尚ですが、それにより自分が資金不足に陥り、他人に迷惑がかかるのは本末転倒です。自分の将来必要となるお金をしっかり考慮した上で寄付を行うべきでしょう。

貯金して、有事に備える

メリット

1,000万円を貯金して、有事に備えることのメリットは、必要になった時に使えるお金が準備できるので、安心感が得られることです。ほとんどの日本人がこの選択をするのではないかと考えられます。

上記で取りあげてきた老後もそうですが、他にも人生のイベントの中で大金が必要な場面はたくさんあります。予測できる出費もあれば、予想外に急遽必要になる場面も発生します。

その時に貯金として1,000万円あれば非常に心強いです。

普段の生活の中でも、貯金が充実することで気持ちの安定に繋がることもあるかもしれません。

デメリット

一方、1,000万円を貯金して、有事に備えることのデメリットは、インフレの場合に1,000万円の価値が減ってしまうことです。1,000万円という数字は変わりませんが、世の中全体の物価が上がると、もともと1,000万円で買えたものが買えなくなってしまうことがあります。

日本銀行が2013年に発表した金融政策の中で、物価の目標を「消費者物価の前年比上昇率2%」と定めています。これは、毎年2%の物価上昇を目標としていることを意味します。

つまり、現在、1,000万円の車が、来年には1,020万円になってしまいます。貯金に置いておけば置くほど、お金の価値が相対的に下がってしまいます。

運用して、将来に備える

メリット

1,000万円を運用して、将来に備えることのメリットは、運用によりお金が増やせる可能性があることです。

運用とは、いわゆるお金に働いてもらうことです。運用でお金が増やせれば、増えた分で消費して楽しむことや寄付することもできます。

また、インフレにより物価が上がってもそれに応じて資産を増やせるので、特に当面使う予定のないお金であれば運用が適しています。

例えば、1,000万円を年率3%で20年間運用すると、約1,800万円になります。銀行の預金では利子が現在0.001%程度なので、20年間預けていてもほとんど1,000万円から変わりません。

運用は期間やリスクの許容度によって、得られる収益も変わってくるので、自分の考えにあった形の運用を選ぶことができます。

デメリット

一方、1,000万円を運用して、将来に備えることのデメリットは、適切な運用手段を選ぶには多少の知識が必要であることです。運用はリスクもあるため、場合によっては1,000万円を割ってしまう可能性もあります。

また、運用手段や金融商品もたくさんあるため、何を選べばよいか悩んでしまいます。運用に対する適切なリスクへの理解と自分の目的にあった運用手法を見つけることが重要です。ただし、そのためには運用に関する知識が必要になります。

1000万円なら資産運用をおすすめする理由

1,000万円の使い道4つのメリットとデメリットをご紹介しましたが、おすすめは「運用して、将来に備える」です。資産運用によって資金を増やすことができれば、さらに選択肢が増えるからです。もちろんライフステージによっては、使い切ることが良い場合もあるためご自身の状況に併せましょう。

資産運用において1,000万円あれば、様々な投資先を検討することができます。リスクの大きい分、大きなリターンが望める富裕層向けの投資も可能になります。

また、ローリスクリーリターンのものとハイリスクハイリターンのものを組み合わせて、リスク分散をしながら自分の考え合うポートフォリオを作ることができます。

次章では、リスクの大きさごとの具体的な投資先をいくつかご紹介します。

1000万ならではの資産運用方法

1,000万円ならではの資産運用として以下の3つを具体例として解説します。

- 大口預金

- 不動産投資

- ヘッジファンド投資

これらはそれぞれリスクの度合いや特徴が異なります。投資をする際には、自分の目的と照らし合わせて最適な投資先を選ぶことが重要です。それぞれの投資先のメリットとデメリットについての理解を深め、自分に合った投資先を見つけましょう。

大口定期預金

1,000万円でできる極めて安定的な運用の方法の1つに大口定期預金があります。これは、1,000万円以上から預入れが可能な定期預金です。もともとは大口であるため、一般の定期預金よりも利率が高く設定されていましたが、超低金利時代の現在では大口定期預金でも他の定期預金でもほとんど変わらなくなっています。

メリット

大口定期預金で運用するメリットを3点挙げます。

- 低リスク

- 手間がない

- 引き出しやすい

非常に低リスクであり、元本割れが起こる可能性はほとんどありません。もし、預け先の銀行が破綻したとしても、預金保険制度(ペイオフ)によって「元本1,000万円とその利息」は守られます。安心して置いておくことができます。

また、手間なく運用することができます。大口定期預金を作成する手続きは、いつも預けている銀行で簡単にできます。ATMでお金をおろすついでに、銀行窓口ですぐに完了できるでしょう。

引き出したい時も簡単な手続きで解約することができます。急遽お金が必要になった時に、すぐに現金化して対応できるため、安心です。

デメリット

大口定期預金で運用するデメリットは、非常に低リターンであることです。

現在、大口定期預金の利率は0.002%程度です。1,000万円を預けても1年間でもらえる利子は200円だけです。1,000万円が減る心配はありませんが、増えることもほとんど見込めないので、ほとんど安全に置いておくだけの役割になってしまいます。

また、インフレによってお金の価値が減ってしまう可能性があります。物価上昇率2%に対して、預金の利率が0.002%では圧倒的にお金の価値が減っていく速度の方が大きいです。長い年月が経過するほど、1,000万円の価値の目減りは大きくなります。

大口定期預金は低リスクのため、1,000万円という資産の額面は守ることができます。一方で低リターンのため、インフレ時に相対的に1,000万円の価値が下がってしまうことを防ぐことはできません。

安心は手に入りますが、安心の度合いは徐々に低くなっていくとも言えるのではないでしょうか。

不動産投資

1,000万円あれば、不動産投資を行うことができます。1,000万円を元手に借入を行い、不動産を購入することもできますし、中古物件であれば1,000万円以下で買えるものもあります。不動産の家賃収入により、毎月ある程度安定してお金が入ってくることや不動産を売却して、売却益を狙えることが魅力的です。不動産投資には、収入の面以外のメリットやデメリットもありますので、特徴を把握しておきましょう。

メリット

不動産投資のメリットを3点挙げます。

- 家賃収入

- 税金対策

- インフレ対策

不動産投資の1番のメリットは家賃収入です。継続して安定的に毎月の収入が発生する投資は他にはありません。退職後の給与収入がなくなったあとでも、安定した収入が持てるのは安心です。

また、所得税や相続税に対する節税効果が期待できます。節税することにより、手元に残るお金を多くすることができます。ただし、どの程度節税できるのか、節税できる条件は何かといったことは状況により異なり、税金に関する知識や専門家への依頼が必要になります。

さらに、不動産投資はインフレ対策にもなります。物価の上昇とともに不動産の価値も上昇しやすいので、預金のように価値が相対的に減ってしまうことも避けられるでしょう。不動産を売却した時にその分お金が増えて戻すことも可能です。

デメリット

不動産投資のデメリットを3点挙げます。

- 空室のリスク

- 売り先が見つからない

- 災害のリスク

不動産投資のデメリットは、購入した不動産の需要がなくなってしまうことや建物自体に問題が発生することがあり得ることです。それにより、上記3点のリスクが問題となります。

需要がなくなってしまえば、空室が発生し、家賃収入が減ってしまいます。経費以上に家賃収入が得られなければ、赤字になってしまいます。

また、需要が小さくなればなるほど、売り先が見つかりにくくなります。

不動産の運用が順調にできていても、災害などで予想外の損失を被る場合があります。特に日本の場合は災害大国なので、いつ被害を受けてもおかしくないかもしれません。

ヘッジファンド投資

最低投資金額が1,000万円以上の「富裕層向け投資の代表的なもの」にヘッジファンドがあります。かつては、最低投資金額が5,000万円から1億円程でしたが、近年は投資ハードルが下がってきており、最低投資金額は1,000万円が標準的になっています。

ヘッジファンドは、投資のプロに運用を任せて、資金を預ける投資手法です。運用を任せる分の手数料はかかりますが、初心者が投資をするよりは高い確率で高収益が期待できます。

メリット

ヘッジファンドのメリットを3点挙げます。

- プロが運用

- 絶対収益

- リスク分散効果

ヘッジファンドへ投資すれば、運用はプロが行うため、運用に関する知識や時間がなくても問題ありません。自分で運用するとなると、経済や市場の情報を常に収集し、値動きを随時監視していなくてはいけません。運用をお任せすれば、そういった労力は必要なくなります。

また、ヘッジファンドは、市場の相場に関係なく常に利益を上げることを目指しており、これを絶対収益と呼んでいます。投資のプロによる様々な戦略と運用手法により、絶対収益の実現を目指しています。

投資の対象も様々なので、1つのヘッジファンドに投資しただけでも、リスク分散効果は得られます。

デメリット

ヘッジファンドのデメリットを3点挙げます。

- 手数料が高い

- 情報が少ない

- 投資条件が厳しい

通常の投資信託に比べると、ヘッジファンドの方が手数料は高いです。プロが運用するとは言っても必ずしもうまくいくわけではないので、場合によっては手数料を加味するとマイナスになってしまうこともあります。

また、ヘッジファンドは限られた人数にしか募集をかけない私募ファンドであり、情報開示の義務がないため、あまり情報が出回りません。公募のファンドよりも情報を入手するのが困難になります。

さらに、ヘッジファンドは最低投資金額が1,000万円以上など、投資条件が厳しく設定されています。誰でも気軽に投資できるものではありません。1000万円をためることができた人だけに許された、投資の選択肢にと言えるでしょう。

リターン別のポートフォリオ例

最後に、投資によって得られるリターンをローリターン、ミドルリターン、ハイリターンの3種類に分け、それぞれのポートフォリオの組み方をご紹介します。また、それぞれがどんな目的の人が選択すべきかについても解説します。

シミュレーションも記載していますが、手数料や毎年の変動などは一切考慮していない簡易的なシミュレーションになるのでご注意ください。

ローリターン

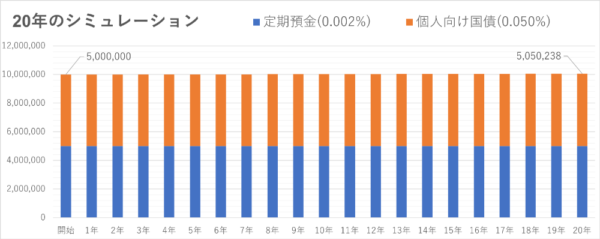

ローリターンのポートフォリオは、預金と国債が中心になります。

預金に比べると、国債の方がリスクも利率も大きくなりますが、リターンは依然としてそれほど期待できるものではありません。日本の個人向け国債の場合、現在は0.05%程度です。

ローリターンのポートフォリオは、近い将来に使う予定のある資金で運用する場合に適しています。預金も国債も資産が減ってしまう可能性は極めて小さく、使いたい時期が来た時に簡単な手続きでスムーズに現金化することができます。

以下のシミュレーションでは、500万円定期預金(0.002%)と500万個人向け国債(0.05%)で20年間運用しています。増えたのはわずか5万円程度になるので、資産の増加はほとんどありません。

ミドルリターン

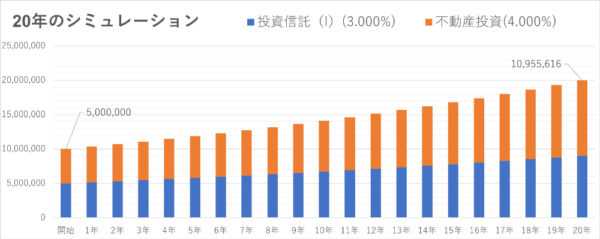

ミドルリターンのポートフォリオは、不動産投資や投資信託が中心になります。

ローリターンの金融商品よりも、リスクとリターンがともにひとまわり大きくなります。ある程度の知識を持って運用を行う必要あります。場合によっては、ローリターンの投資を組み合わせて、リスク度合いを調整することが理想です。

ミドルリターンのポートフォリオは、最低でも3年以上は使う見込みのない資金で運用する場合に適しています。不動産も投資信託も取引をするごとに手数料がかかるため、一般的には長く持つほど利益が出やすくなります。

また、現金化までに時間がかかるため、急遽お金が必要になった場合に対応できないかもしれないことは覚えておく必要があります。

以下のシミュレーションでは、500万円不動産投資(4%)とインデックス型投資信託(3%)で20年間運用しています。2倍ほどに増え20年後にはさらに安心といえそうです。

ハイリターン

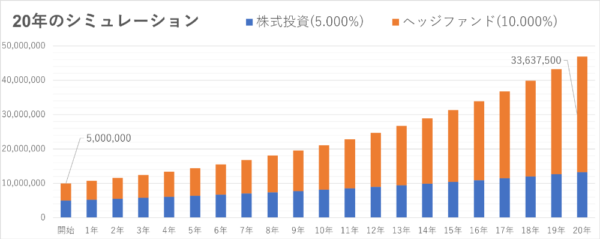

ハイリターンのポートフォリオは、ヘッジファンドや株式投資が中心になります。

リターンが大きいことは嬉しいことですが、その分リスクも大きいことを理解する必要があります。リスク分散を充分に図ることが重要です。適度にミドルリターンやローリターンの投資も組み合わせて、リスクを調節することが理想です。

ハイリターンのポートフォリオは、当面使う予定のない資金で運用する場合に適しています。リスクが大きいため、解約のタイミングが重要になります。

資産が大きく減っているタイミングで、お金を使う用途ができ、解約せざるを得ないと大損してしまいます。当面使う予定のない余裕資金でハイリターンの運用を行いましょう。

以下のシミュレーションでは、500万円ヘッジファンド(10%)と株式投資(5%)で20年間運用しています。

大幅に増加し、元の6倍近くになっている計算です。確実なものではありませんが、可能性は大きく広がりますね。

なお、ヘッジファンドは最低投資額が1,000万円以上であることが多いので、ご注意ください。

まとめ:1000万円あったら投資より資産を増やし、将来に備えよう!

この記事では、1,000万円あったらできることやおすすめの資産運用方法について解説しました。以下にまとめます。

- 1,000万円を消費や寄付に使うのは、将来への不安が残る

- 1,000万円を貯金するとインフレの時に資産の価値が減る

- 1,000万円を運用すると、増やすことができ、お金の使い方の選択肢が広がる

- 1,000万円があったら様々な資産運用の方法を検討できる

- 1,000万円の投資の目的を考え、最適なポートフォリオを組もう

リターンやリスクが異なる様々な具体的な投資方法について解説しました。どの投資手段を取るにしてもメリットとデメリットの両方が存在します。それぞれの特徴を把握した上で、自分に合った投資手段を見つけましょう。