1,000万円の運用方法は保険がベストなのでしょうか?

確かに、保険で運用することも選択肢の1つです。

頑張って貯めた1,000万円を有効活用するのに重要なことは、目的に合わせて運用方法を選ぶことです。

しかし、他の運用方法を把握した上で保険が最適だと自信を持って言えるでしょうか?

自信を持って言えない方のために、この記事では、まず1,000万円を保険で運用する場合に有効活用する(利回りを高める)方法をまとめています。

そして、ベストな選択肢をとるための考え方の手順を解説した上で、保険運用と他の運用のメリット・デメリットを比較しています。

これらをチェックして、ご自身にあった適切な方法を選択して後悔のない運用をしましょう。

保険で1000万円を運用する場合に利回りを高める方法

保険で1,000万円の運用は効果的なのでしょうか?

せっかく運用するのであれば、利回りをよくしたいですよね。

ここでは返戻率をキーワードに、「返戻率が高い=利回りが良い」として説明していきます。

様々な保険商品を検討する前に、まずは保険での運用について、利回りを良くする支払い方法を見てみましょう。

そして、利回りを良くする保険には具体的にどのような種類があるのかご紹介します。

支払い方法:全期前納払いか、一時払いで返戻率を高める

支払った金額に対して、戻ってくる金額の大きさを割合で示すのが「返戻率」になります。返戻率が高いほうが、運用の効率が良い(利回りが良い)ことを意味しています。

そこで、保険の返戻率が高まりやすい支払い形式は大きく2つ存在します。

1つめは、本来積み立てによって保険料を納めるものを一括で支払う「全期前納払い」。2つめは、一括で支払う「一時払い」です。

どちらも、解約時の返戻率が比較的高いことが特徴です。

両者とも、最初に一括で払い込むということに関しては同じですが、被保険者の死亡時や解約返戻金の計算方法、生命保険料控除の扱いなどが異なります。

特に、保険は節税の効果を狙って加入を検討する人も多いので、生命保険料控除の条件はしっかり確認しておくことが大事です。

全期前納払いと一時払いにおける、特徴の違いを以下の表にまとめます。

| 全期前納払い | 一時払い | |

|---|---|---|

| 保険料 | 本来積み立てる保険料を一括で払う (積み立てよりも割引される) | 保険料総額を一括で払う (総額では最も安くなる) |

| 被保険者の死亡 | 充当されていない保険料(預り金)が返還される | 保険料は返還されない |

| 解約返戻金 | 充当された保険料に応じた金額 | 保険料に応じた金額 (全期前納より高い) |

| 生命保険料控除 | 毎年控除対象 | 払い込んだ初年のみ控除対象 |

総額では、「一時払い」のほうがお得ですが、節税面では全期前納払いのほうが、お得な場合もあるのでご自身の状況に合わせて検討する必要があります。

種類:返戻率が高い3つの保険から選ぶ

次に、返戻率が高いことで取り上げられる3種類の保険について、特徴を以下の表にまとめます。

| 外貨建て個人年金保険 | 変額個人年金保険 | 一時払いの個人年金保険 | |

|---|---|---|---|

| メリット | ・利率が高い ・為替の影響で増えることもある | ・インフレ対策になる ・運用成績次第で増えることもある | 契約時に年金額が確定している |

| デメリット | 為替の影響で減ることもある | 運用成績次第で減ることもある | ・利率が低い ・インフレに弱い |

| 参考の利回り | 小~大 | 小~中 | 小 |

| おすすめの人 | 為替の変動リスクを受け入れられる人 | 運用による変動リスクを受け入れられる人 | 確実に決まった年金を受け取りたい人 |

外貨建て個人年金保険は、利率は高くなりますが、為替の影響によっては元本割れが起こる可能性もあります。

変額個人年金も同様に、運用成績によっては元本割れの可能性もあります。

どうしても元本割れのリスクを避けたい人は、利率が低いですが、一時払いの個人年金保険を選ぶのが良いでしょう。

これから繰り返しお伝えしますが、大事なのはご自身の状況や目的にあわせて、商品を選ぶということです。

まずは、保険がベストな選択であった場合に、1,000万円の保険運用で利回りを高める方法について見てきました。

次の章からは、1,000万円を運用する上で、ご自身にとって本当に保険がベストなのかどうかを判断するために必要な考え方や情報を見ていきましょう。

1000万円を貯めたら、まず知っておくべきリスク

せっかく貯めた1,000万円でも、その価値が減ってしまうリスクは日常的に存在しています。

「1,000万円貯めたら、保険で運用するんだ」と決める前に、1,000万円貯めたら、まず知っておくべき2つのリスクについて解説します。

損をした場合に、知らなかったでは済まされない金額なので、知っている方も復習として、ぜひチェックしておきましょう。

ペイオフのリスク

ペイオフとは、金融機関が破綻したときに、預金者に損失の負担が発生する可能性があることを意味します。したがって、どういった場合に預金者に損失が発生し得るのか把握しておく必要があります。

万が一、金融機関の破綻が起こっても、預金保険機構の預金保険制度により、1金融機関の預金者1人当たり「元本1,000万円とその利息」が保護されることになっています。なので、預金額が1,000万円以上になったら常にペイオフのリスクがあるということです。

インフレのリスク

インフレにより、1,000万円の価値が減ってしまうリスクがあります。

日本銀行は、2013年から「物価安定の目標」として消費者物価の前年比上昇率(インフレ率)を2%と定めています。物価が上がれば、物を買うためのお金もより多く必要になります。

もし、1,000万円を持っている状態で、物価が上がってしまえば、買えるものは少なくなってしまいます。

つまり、インフレが起こると、相対的に1,000万円の価値が目減りしてしまうのです。

インフレが起こるとどうなるか

実際に、インフレが起こると将来、お金の価値がどの程度減ってしまうのでしょうか。仮にインフレ2%が続いた場合の10年後と20年後の1,000万円の変化を以下の表に示します。

| 時期 | お金の価値 |

|---|---|

| 現在 | 1,000万円 |

| 10年後 | 817万円 |

| 20年後 | 667万円 |

何も考えずに預金などに置いておくと、インフレによってこれだけの価値が減ってしまうリスクがあります。

この事態を避けるためには適切な運用を行う必要があります。運用は「増やすこと」も1つの目的ですが、インフレに備える効果もあります。

そして、このインフレ率以上の成果を運用で得られなければ、運用をしても目減りしてしまうという事実は理解しておきましょう。

現時点で保険を検討している方、その選択肢は本当に問題ないか再度チェックしておくことは大事なのではないでしょうか?

運用でインフレ率以上を目指さないと、1,000万が目減りしてしまうことを理解できましたか?

その上で、「じゃあどうやって、何を運用すればいいの?」を考えるために最初にやっておくべきことを次の章で解説していきます。

1000万円貯めたら、まずやっておくべきこと

上記では1,000万円が減ってしまうリスクについて解説しました。

この章では、大事な1,000万円を守るため、運用を考える前にやっておくべきことは大きく2つに分かれます。

運用の選択肢を知る

運用には様々な手段があります。例えば、預金や保険、投資などがあり、それぞれのメリットとデメリットを理解した上で選択することが重要です。

さらに、保険や投資の個別の商品にはそれぞれの特徴があります。これらを学んだ上で納得のいく選択をしましょう。

運用目的を決める

運用の選択肢を把握したら、次に運用の目的を決定します。運用目的は自身のライフプランと照らし合わせて考えます。

将来使うタイミングまで投資によって増やすのか、すぐに使えるように預金に入れておくのか、保険で備えておくのか、目的に応じて使い分けます。1,000万円のすべてを1つに絞るのではなく、適切な割合に分配して運用することが重要です。

では、運用目的をどのように決めたらいいのでしょうか?

「ライフプランと照らし合わせるって、どうしたらいいの?」

といった疑問に答える方法と手順を次章で解説していきます。

運用目的を決める手順

1,000万円をどのように運用するかを決定する前に、運用目的を決定する必要があります。

しかし、将来設計と合わせてどのように目的を考えたらよいかわからないという人も多いことでしょう。ここでは、目的を決定する手段についてご紹介します。

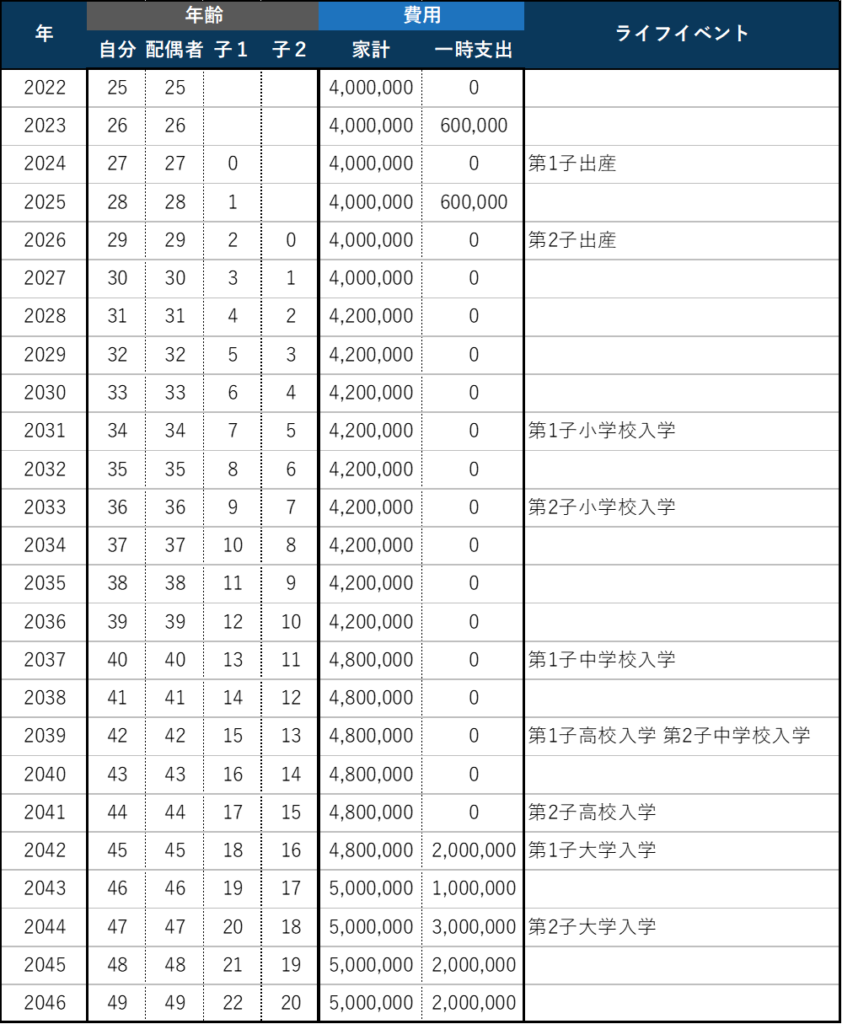

ライフイベント表を作成

まずは、ライフイベント表を作成します。

ライフイベント表とは、今後何歳でどのようなイベントがあり、どのくらいの支出が見込まれるかということを一覧にしたものです。細かいイベントまで記載したほうが将来のイメージをより具体化できます。

しかし、そこまで時間をかけたくないという人は、例えば50万円以上の支出が見込まれるイベントのみを抽出して考えてもよいかもしれません。

これにより、およそ何年後にまとまった資金が必要になるイベントが存在するのかを明確にすることができます。

下記を参考にご自身に合わせた表を作成してみましょう。

必要な資金を計算

ライフイベント表をもとに必要な資金を計算します。代表的なイベントごとの費用を以下の表に示します。

| ライフイベント | 費用 |

|---|---|

| 結婚 | 約469万円 |

| 出産 | 約52万円 |

| 子供1人あたりの教育資金 | 約1,002万円 |

| 住宅購入 | 約3,494万円 |

| 夫婦の老後の生活費(1ヶ月あたり) | 約26万円 |

何年後にどのくらいの支出が予想されるか把握し、必要な資金を算出しましょう、

その内容を、ライフイベント表の例のようにいつ支出があるのかわかるように記載しておきます。

資金を何年で作るか計算

ライフイベント表を用意することで、いつまでにいくらの資金が必要になるのか明確にできるので、最後に、その資金をどのように準備するのか決定します。

教育費用などの絶対に貯めるべきものについては、リスクの少ない預金や保険で運用します。

年間の目標額を設定し、資金が必要な時期まで毎月貯めることができるか実現性を確認します。

リスクをとれる将来的な必要資金については、投資によって増やすことが考えられるでしょう。

投資の場合には、目標の利回りを設定し、何年でいくらまで作れるのか計算します。

例えば、

- 元手100万円

- 積立なし

- 30年後までに2000万以上にしたい

という場合は、目標利回りが「3.0%」であれば、30年後に「2,456,843円」となるシミュレーションができます。

ただし、投資ではリスクがある分、達成までは不安定となります。30年後に目標額以上になる場合もあれば、達成しない場合もあります。

だからこそ、リスクをとった投資をする場合は、期日が決まっていない目的(絶対に貯める必要はない目的)に限定して、余裕資金の範囲内で行うと良いでしょう。

ここまでは、運用の目的や運用するとした場合の目標を設定する方法や手順を確認してきました。

この記事では、1,000万円の運用方法は保険が正解なのかどうか、ご自身の中で答えを得ることを目的として進めてきました。

そこで、次章ではいよいよ「目的にあわせて具体的にどんな運用方法を選択するか」を考えるために、保険を含めた運用方法のメリット・デメリットを比較してみていきましょう。

【運用目的別】1000万円の運用方法

ライフプランに基づいて、1,000万円の運用方法を目的別に検討していきます。

そのためには、預金、保険、投資の運用方法のメリットやデメリットを把握することが重要です。

以下の表で各運用方法の特徴を確認して、それぞれ解説していきます。

| 預金 | 保険 | 投資 | |

|---|---|---|---|

| メリット | すぐに使える | 保障と貯蓄の両立 節税できる | 高利回りが狙える 商品によっては、節税できる |

| デメリット | 増えない インフレのリスク | 資金の拘束 利回りが低い | 資金の拘束 マイナスにもなり得る |

| 元本保障 | あり | なし | なし |

| 参考利回り | ほぼ0% | 小 | 小~大 |

| 目的例 | 有事に備えた貯蓄 | 保障を受けながら貯蓄 | 資金を増やす |

【保全】預金で有事に対応

着実に貯めておきたい資金については、預金の活用が有効です。

具体的には、普通預金の他に、定期預金や外貨預金があります。かつては、金利が大きい定期預金や外貨預金も注目度が高いものでしたが、超低金利の現在では普通預金と少ししか変わらなくなっています。

少しでも金利の良い場所に置いておきたいと思うのであれば、定期預金や外貨預金を検討するのもよいでしょう。

また、ペイオフのリスクをなくすためにも、1,000万円以上の金額は銀行を分けておくと安心です。

メリット

保全を重視し、預金で運用するメリットは、いざというときにすぐに使えることです。保険や投資では、現金に換金できるまでに1週間以上かかることが多いです。しかし、預金の場合は、銀行やATMですぐに引き出せます。預金に入れておくことで有事に備えることができます。

デメリット

預金のデメリットは資金が増えないことです。現在の銀行の預金金利はほぼ0%に近く、ほとんど増えないものと捉えられます。預金で資金が増えない一方で、インフレが起こると価値が目減りしてしまいます。使わない資金をただ預金に置いておくことは、常にインフレのリスクにさらされていることになります。

【保全+増やす】保険で確実に増やす

保全と増やすことの両方をとりたい場合、保険での運用が有効です。1,000万円であれば全期前納か一時払いの保険が返戻率も高くなるので効果的です。増やすこととリスクを避けることのどちらを重視するかによって、価格変動が大きい外貨建てや変額を選択するかどうかが決まります。

メリット

保険で運用するメリットは、保険の本来の機能である「保障」を受けつつ、貯蓄ができることです。万が一、死亡してしまった場合には、契約当初に決定されている保険金が支払われるため、残された家族の金銭的な負担などを和らげる効果があります。

また、生命保険料控除の活用による節税効果も受けられます。

デメリット

保険で運用するデメリットは、資金が拘束されることです。

基本的には保険は、運用期間が長ければ長いほど返戻金が増えていきます。ある程度の期間で運用されることを前提としているため、早期に解約してしまうとマイナスになってしまいます。

したがって、途中解約は可能ではありますが、「損をしない運用をする」と考えるなら、保険に入れた資金はある程度の期間は拘束されることになります。

また、増やす機能は投資ほど大きくないため、投資と比べると利回りが低くなります。

【増やす】投資で選択肢を広げる

投資で資金を増やすことができれば、資金の使い方としての選択肢をさらに広げることができます。預金や保険も投資の一種ですが、利回りは非常に低いです。3%以上の利回りが期待できる投資の具体例としては、投資信託や株式投資、ヘッジファンドがあります。

メリット

投資で運用するメリットは、高い利回りが狙えることです。一般的には、ハイリターンなものほどハイリスクでもありますが、そのリスクを許容できれば大きいリターンを掴めるチャンスにもなります。

また、国が実施している非課税制度であるNISAやiDeCoを活用すれば、お得に投資することができます。

デメリット

投資で運用するデメリットは、資金が拘束されることとタイミングによってはマイナスになる場合もあることです。投資対象によっては、契約後に解約の制限が付いているものもあり、自由に換金できない場合があります。また、保険と同様に、解約はできても、マイナスになってしまう場合があるため、プラスの状態で解約することを前提とすると、換金のタイミングの自由が利かないと言えます。

まとめると、運用方法の選択基準としては、下記のとおりです。

- 有事にすぐに使いたい資金:預金

- 絶対に貯めたい資金:預金か保険

- 期日はないが、大きく増やしたい資金:投資

絶対的な正解はありませんが、こういった基準を参考に、自分で考えて選ぶことが重要です。

最後に、1,000万円を投資で運用することを選んだ方向けに、知っておくべき注意点を解説します。

投資で運用する場合の注意点

投資は、高い利回りが期待できる一方で、マイナスになってしまうこともあります。しかし、運用における注意点を知ることで、マイナスになってしまう可能性をできるだけ小さくすることもできます。

投資で運用すると決めた場合は、知識を増やすことで、適切な投資判断ができるようになりましょう。

分散させる

分散投資を行うことによって、リスクを低減させることができます。

したがって、1,000万円全額を1つの商品に投資するのではなく、複数の商品に分散するのが理想です。仮に、1つの商品の運用成績が悪かったとしても、他のものでカバーすることができます。

投資信託やヘッジファンドは、すでに複数の商品への投資がパッケージ化されたものですので、これらに投資すれば自然と分散の効果が得られます。分散の内容を自分で考えずに済みます。

定期的に見直す

定期的に運用状況を確認し、軌道修正することも必要です。利益が目標に達している場合はその時点で解約し、利益を確定してしまうのも1つの手段です。

また、想定通りの利回りが出ていなければ、その投資対象の将来的な成長性を考えた上で、乗り換えを検討する必要があります。

基準を決めておく

運用を見直すための基準をあらかじめ設けておくことも重要です。利益はどこまで出たら解約して利益確定するか、また、どこまで下がったら損失を受け入れて切り捨てるべきかを決めておくと判断に迷わずに運用することができます。

まとめ:目的に合わせて1000万円の運用手段を選択しましょう

この記事では、1,000万円の運用方法は保険が良いのか、また、他の選択肢はどうなのか解説しました。以下にまとめます。

- 1,000万円を保険で運用するのも選択肢の1つ

- 1,000万円を預金で持つと、ペイオフとインフレのリスクがある

- 運用の目的に合わせた運用手段を選択するべき

- 運用目的はライフイベントをもとにした将来の必要資金から考える

- 預金による運用は、保全重視

- 保険による運用は、保全と増やすことの両立

- 投資による運用は、増やすこと重視

- 投資は、適切な運用を行うために注意が必要