1,000万円を預けるなら、「できる限り金利の高い商品を利用してお金を増やしたい」と思いますよね。

しかし、金利や利回りだけを見て運用方法を決めるのは、おすすめできません。

利回りの高い運用方法は、値動きも激しくなる傾向があります。リスクを下げることを優先して小さくコツコツ増やすのか、大きなリスクを取ってでも早くお金を増やしたいのか、自分に合った資産運用方法を選びましょう。

この記事では、1,000万円を預ける前に知っておきたい資産運用の基本を解説します。リスク別の運用方法と資産形成シミュレーションも紹介していますので、「1,000万円をどこかに預けて運用したいけど、何から始めれば良いかわからない」という人は、参考にしてみてください。

1,000万円を預ける前に知っておきたい資産運用の基本

1,000万円を元に資産運用するときは、預け先を決める前に理解しておくことが3つあります。

- 資産運用の目的と出口を明確にしておく

- 金融機関が破綻したときの保護制度を知っておく

- リスク分散と生活防衛資金を用意しておく

上記はすべて、資産運用を始める前の基本です。詳しく解説していきましょう。

運用の目的と出口を明確にしておく

資産運用で何より大切なのは、運用の目的と出口にあわせた商品・方法を選ぶことです。

- 目的:何のために1,000万円を増やしたいのか

- 出口:運用した資金をいつごろ使いたいのか、運用できる期間はどれくらいあるのか

この2つを明確にしておくと、適切な商品・方法を選びやすいです。

例えば、手元の1,000万円を運用し、子どもが大学進学する際の費用にあてたとします。少しでも資金を増やしたいからと、株式投資などのハイリスクな方法で1,000万円を運用するとどうなるでしょうか?

株式投資の場合は、いざ大学進学で資金を崩そうと思ったときに、株価が大幅に下落して1,000万円が元本割れしている可能性があります。このように「子どもの大学費用」や「住宅購入時の頭金」など、使う時期が決まっている費用を運用に回す際は、リターン(利回り)よりもリスクに気をつけなければなりません。

一方、運用の目的が老後資金であれば、30代から運用を始めても30年程度の運用期間を取れます。運用期間が長いぶん、リスクのある株式投資でも、時間をかけて資金を取り崩していくことが可能でしょう。

運用の目的と使う時期(=出口)によって、適している金融商品・運用方法は異なります。「せっかく運用するなら、少しでも増やしたい」と思うかもしれません。

しかし、目的によっては、ハイリスク・ハイリターンよりもローリスク・ローリターンな方法が適している場合もあるのです。目的と出口に適した方法で、1,000万円を預けるようにしましょう。

金融機関が破綻したときの保護制度

1,000万円といったまとまった資金を運用する際、忘れてはならないのが金融機関の保護制度です。

- 銀行の預貯金

- 証券会社で購入した株や投資信託の資金

- 生命保険・損害保険

上記はすべて、保護制度の対象になっているため、一定の上限までは運用資金や保険金が補償されます。

金融機関破綻時の保護制度

| 制度名 | 対象 | 概要 | 対象金融機関 |

|---|---|---|---|

| 預金保険制度 | 利息の付く普通預金、定期預金、定期積金など *外貨預金や元本補塡(ほてん)契約のない金銭信託は、対象外 | 預金者一人あたり、1金融機関ごとに元本1,000万円+破綻日までの利息が保護の対象になる | 日本国内に本店がある銀行、信用金庫、信用組合、労働金庫、信金中央公庫など |

| 投資者保護基金 | 株式や公社債、投資信託などの対象取引*銀行で購入した公社債や投資信託は対象外 | 顧客一人当たり1,000万円までを補償 | 日本国内に本店・支店があり、保護基金に加入している証券会社 |

| 保険契約者保護機構(保険会社のセーフティネット) | 死亡保険、生存保険、損害保険、病気やケガの保険など *共済・少額短期保険業者・特定保険業者等で契約した保険は対象外 | 責任準備金(将来の保険金等の支払いに向けて積み立てられている準備金)の一定割合までを補償。 保険の種別により補償割合は異なるが、掛け捨て型の死亡保険や生存保険(医療保険など)などは、原則90パーセントまで補償する | 日本国内で営業するすべての生命保険会社・損害保険会社 |

- 「預金保険制度」(金融庁)

- 「投資者保護」(金融庁)

- 「保険契約者保護機構制度」(金融庁)

これから資金を預ける金融機関の商品が上記の保護制度の対象なら、万一金融機関が破綻しても一定割合までは補償されます。

下記のような商品は保護制度の対象外となるため、運用時には注意が必要です。

- 銀行で購入する投資信託

- 各種共済や少額短期保険会社で加入する保険

このように同じ金融商品でも、資金の預け先である金融機関によっては保護制度の対象にならないことがあります。1,000万円を預貯金や有価証券、保険で運用する際は保護制度の有無と保護の上限金額をふまえたうえで、リスク対策を考えましょう。

リスク分散と生活防衛資金の用意は必須

最後の基本は、リスク分散と生活防衛資金の用意です。資産運用において、資産価値が目減りする=元本割れリスクをゼロにすることはできません。

仮に1,000万円すべてを元本保証型の定期預金に預けたとしても、金利の低い元本保証型商品には、インフレリスク(※)が出てきます。

※インフレリスクとは:物価上昇で物の価値が上がり、相対的にお金の価値が下がってしまうリスク

元本保全性が高い金融商品には、値動きとは別のリスクが出てくるのです。

このように、資産運用にはさまざまなリスクが存在します。できる限り元本割れを防いで資産を増やすためには、一つの商品や方法に依存せず、複数の運用先に分散させることが大切です。

また、運用時は生活防衛資金を用意したうえで、余剰資金で運用するようにしましょう。生活防衛資金とは、失業や病気などで収入が減少・停止したときなど「不測事態に備える生活費」です。

株式や投資信託など、運用商品によってはときに資産価値が大幅に下落することがあります。値下がりしているときにもし病気やケガで入院すれば、当座の生活費をどうやりくりするか困りますよね。

未来がどうなるかは、誰にも予測できません。だからこそ数ヶ月分の生活費を生活防衛資金として確保しておき、残りの余剰資金で運用することが大切です。リスク分散とあわせて、生活防衛資金の確保は必ずしておきましょう。

【ローリスク・ローリターン】1,000万円の預け先

ここでは1,000万円をローリスク・ローリターンで運用できる、以下の金融商品を解説していきます。

- 定期預金

- 個人向け国債

- 貯蓄型保険

いずれもリスクが低く、元本保全性も高いことが特徴です。教育費や住宅購入時の頭金など、「使う時期が明確に決まっている資金」はこれらのローリスク商品で運用しましょう。

定期預金

銀行や郵便局に一定期間資金を預けて、利息を得る方法が定期預金(郵便局は「定額貯金」)です。

メリットは、預け入れ期間が1ヶ月から数年と選べること、いつ解約しても元本割れしない元本保全性の高さです。また「元本1,000万円までと破綻日までの利息」なら預金保護制度の対象になるため、手堅い運用にこそ適しています。

デメリットは、1,000万円を運用しても得られる利益が少ない点です。2021年3月時点の定期預金平均利回り(※)は、1年で年0.005パーセント。1年運用しても500円ほどの利益にしかなりません。ここから約20パーセントの税金が差し引かれるため、手元に残る利息は微々たるものです。

つまり、定期預金は資産を増やす運用ではなく、資産を守る運用方法です。まとまった資金がある場合は一部を定期預金、一部をハイリスク・ハイリターン運用にあてて、バランス良く運用することをおすすめします。

※出典:「預金種類別店頭表示金利の平均年利率等について」(日本銀行ホームページ)

個人向け国債

日本国政府が発行し、もっとも信用度の高い債券が個人向け国債です。資金を預ける期間ごとに「固定3年」「固定5年」「変動10年」の3タイプがあり、発行後1年経てば途中で換金できます。

メリットは、国が発行している高い信用と、定期預金よりも高めの金利設定にあります。どの商品も金利の下限が年0.05パーセントで固定されているため、年0.05パーセントを下回ることはありません。

市場の情勢次第では、年0.05パーセント以上の利息を受け取れることもあります。

一方で、個人向け国債には、預ける期間が3パターンしかなく、1年待たないと換金できないというデメリットがあります。運用期間の選択肢は定期預金より少なくなるため、資産運用の目的にあわせて運用期間を選ぶと良いでしょう。

貯蓄型保険

終身タイプの生命保険や学資保険、個人年金保険など、貯蓄性の高い保険を貯蓄型保険と言います。保険に加入して一定期間経つと、払い込んだ保険料以上の解約返戻金や満期金を受け取れることが特徴です。

メリットは定期預金などより高い利回りを期待できる商品もあること、保険機能によって遺族補償を用意できる点にあります。

一方で、早期で解約すると、元本割れする可能性が高い点はデメリットです。基本は「保険」であり、多くの商品は10年以上の契約を前提で保障を設定しています。

数年程度で解約すれば元本割れすることもあるため、運用の出口を明確にしたうえで、適した保険商品を選ぶと良いでしょう。

なお、1,000万円あれば、契約時にまとまった資金を一括で支払う一時払いを利用できます。中長期で保険を持ちつつ手堅く運用していけるため、まとまった資金がある人に適しています。

【ミドルリスク・ミドルリターン】1,000万円の預け先

ここでは1,000万円をミドルリスク・ミドルリターンで運用できる、以下の金融商品を解説していきます。

- 個人向け社債

- 投資信託

- 不動産投資

個別の商品や運用方法によって利回りは異なりますが、一般的には年3パーセントから5パーセント程度の利回りを期待できます。「預金や保険よりも高い利回りを期待したい」人は、これらのミドルリスク商品を資産形成に組み合わせてみましょう。

個人向け社債

会社が資金調達のために発行する債券を社債と言い、その中で個人向けに設計・販売されているものが個人向け社債です。原則として元本保証はありませんが、企業が破綻せず、かつ満期まで保有すれば元本は保証されます。

特に、大企業が発行する社債は信用度が高く、発行時に人気が集中して購入できないほどです。個人向け社債のメリットは、個人向け国債よりも高い利回り設定です。企業によって利回り設定は異なりますが、運用期間が1年など短いものであれば、年5パーセントから年10パーセントを超えるものも販売されています。

デメリットは、原則として満期までの中途換金ができないこと、早期償還(予定より早く資金が戻ってくること)により想定利回りが下がる可能性です。したがって、個人向け社債は、多少リスクを取っても一定期間資金を寝かして運用したい人に向いています。

投資信託

株式や債券、不動産といった資産へ投資するファンド(運用会社)へ投資して、プロに資産運用を任せる方法が投資信託です。ファンドに内包される資産の選定や日々の取引は、すべて運用会社が行います。

投資家は運用にかかる手間や多額の資金をかけることなく、世界中の資産に投資できるため、初心者にも適した投資方法です。

投資信託のメリットは、つみたてNISAやiDeCoといった非課税制度の対象になっていることです。これらの非課税制度内で購入したファンドは、売買時にかかる約20パーセントの税金が非課税になるのです。

デメリットは、ファンドの購入・運用時には各種手数料がかかることです。つみたてNISAの対象ファンドであれば購入時の手数料が無料で、ファンド保有時の手数料も低く抑えられています。手数料を低くしたい人は、つみたてNISAで投資信託を始めてみると良いでしょう。

ただし、つみたてNISAの投資額は、年間40万円までと制限があります。1,000万円を元につみたてNISAを初めて、余った金額は他の課税口座で投資したり、違う運用方法を組み合わせたりしましょう。

不動産投資

マンションやアパートの一室・あるいは一棟を所有し、賃貸収入を得る投資方法が不動産投資です。衣食住の一つである不動産を運用するため、需要がある地域の物件を買えば長く安定した賃貸収入を期待できるでしょう。

不動産投資のメリットは、継続的な賃貸収入にあわせて売却時の売却益も見込めることです。ローンを利用すれば、手持ち資金以上の投資ができる点にあります。

一方で、債券や投資信託と異なり、実物資産である不動産の所有・管理には手間がかかるのがデメリットです。時間に余裕があり、計画を立てて長期の視点で取り組める人に向いているでしょう。

【ハイリスク・ハイリターン】1,000万円の預け先

ここでは1,000万円をハイリスク・ハイリターンで運用できる、以下の金融商品を解説していきます。

- 株式投資

- ヘッジファンド

「資金と運用期間にはある程度余裕があり、年5パーセント以上の高い利回りを目指したい」そんな人は、リスクを取って手持ち資金を増やすことも考えましょう。

株式投資

企業が発行する株式を購入し、株式保有による配当金や株価値上がりによる売却益を得る投資方法です。

株式投資のメリットは、多彩な取引方法を選択できる点にあります。デイトレードのように日々売買を行うハイリスクな方法もあれば、購入した株式の長期保有によって、株主優待や配当を楽しむミドルリスクの方法もあります。

運用資金が1,000万円あれば、国内外のさまざまな株式を購入できます。そのため、分散投資によってリスクを引き下げることも可能でしょう。

一方、どれだけリスクを抑えられても、株式投資は原則として元本保証がありません。プロでさえ毎日分刻みで揺れ動く株価を完璧に予想することは困難ですし、どれだけ業績のいい企業でも市場全体が下げ相場の際は一気に株価が下がることもあります。

こうした特性から、株式投資は運用期間を長く取れる老後資金や、「しばらく使わなくても問題のない余裕資金」で運用することをおすすめします。

ヘッジファンド

ヘッジファンドとは、ごく少数の投資家に募集される投資ファンドです。ファンド・マネージャーに運用を任せ、プロの運用成果が投資家に分配される仕組みは、投資信託とよく似ています。

投資信託と違う点は、ヘッジファンドは「特定少数」の投資家のみが投資できる点です。初期投資額は1,000万円からのケースが多く、ある程度まとまった運用資金がなければ投資できません。

ヘッジファンドのメリットは、この運用資金の大きさとクローズドな環境です。資金が大きいからこそ、ファンド・マネージャーは多彩な取引方法を利用して、市場の相場状況にかかわらず絶対的な利益を目指すことができます。

自身で株式投資をする場合は企業分析といった手間がかかりますが、ヘッジファンドはその点プロにお任せできるため、忙しい人に適しています。

一方、環境が限定されていることで、各ヘッジファンドについての情報を確認しづらい点はデメリットです。インターネット上の情報も少ないため、何を頼りにファンドを決めればいいか難しいと感じる人もいるでしょう。

ヘッジファンド選びについては、こちらの記事でも紹介しています。

上記の記事を参考に、各ファンドで相談してみると良いでしょう。

特に気にしておきたいポイントは、情報開示の多さや料金体系の明確さです。ヘッジファンドは成果報酬であることが多いのですが、手数料体系はファンドにより異なります。よく理解したうえで、投資先を決めましょう。

リスク・リターン別の預け先の運用シミュレーション

リスクとリターン別に、1,000万円を運用するのにおすすめの金融商品を紹介してきました。どの商品に1,000万円を投資すると、どのように資産を形成することができるのか、シミュレーションして理解を深めていきましょう。

なお、ここでは簡素化するため、各商品に1,000万円全額を投資した場合を紹介します。実際に投資を始める際は、さまざまな商品に少額ずつ投資をして、リスク分散を図るのがおすすめです。

ローリスク・ローリターン

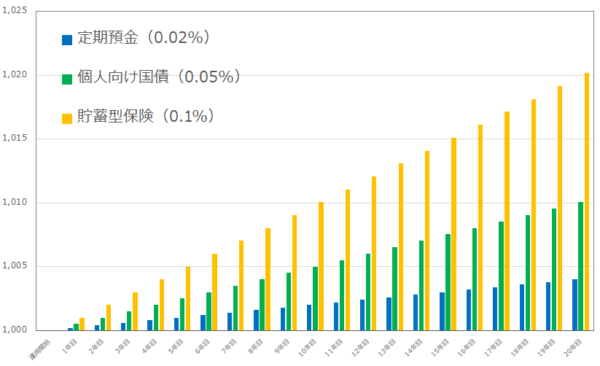

ローリスク・ローリターンの金融商品として、定期預金、個人向け国債、貯蓄型保険を紹介しました。利回りは銘柄や投資先によって異なりますが、下表のように設定してシミュレーションしていきます。

| 預け先 | 利回り |

|---|---|

| 定期預金 | 0.02% |

| 個人向け国債 | 0.05% |

| 貯蓄型保険 | 0.1% |

上記の商品で1,000万円を運用した場合、1年間で得られる利益は、定期預金だと2,000円、個人向け国債だと5,000円、貯蓄型保険だと1万円です。1,000万円もの大金を運用しているのに、得られる利益が数千円から1万円と少ないのは、リスクをほとんど取っていないからです。

運用によって得られた利益を再投資しながら、1,000万円の運用を20万円続けた場合、以下のグラフのように資産を形成できます。

定期預金では約1,004万円、個人向け国債では約1,010万円、貯蓄型保険では約1,020万円に増やすことができます。

いずれも非常にリスクの低い商品なので、期待できるリターンも低く、20年間運用しても数万円から20万円しか増やすことはできません。「もう少しリスクを取っても構わないから、利益を増やしたい」と感じた方は、次にシミュレーションするミドルリスク・ミドルリターンな金融商品を検討しましょう。

ミドルリスク・ミドルリターン

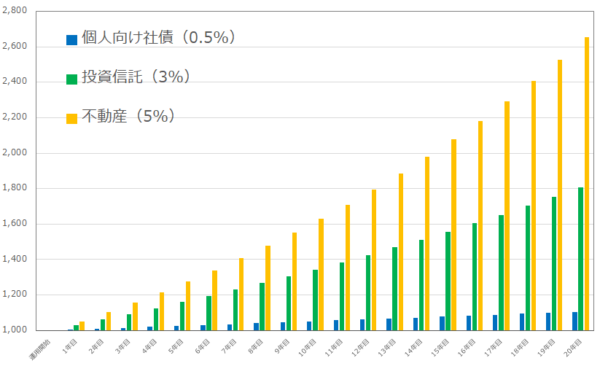

ミドルリスク・ミドルリターンの金融商品として、個人向け社債、投資信託、不動産を紹介しました。利回りは銘柄や投資先によって異なりますが、下表のように設定してシミュレーションしていきます。

| 預け先 | 利回り |

|---|---|

| 個人向け社債 | 0.5% |

| 投資信託 | 3% |

| 不動産 | 5% |

上記の商品で1,000万円を運用した場合、1年間で得られる利益は、個人向け社債で5万円、投資信託で30万円、不動産で50万円です。ローリスク・ローリターンな商品に比べると、かなり大きな利益を得られることがわかります。

運用によって得られた利益を再投資しながら、1,000万円の運用を20万円続けた場合、以下のグラフのように資産を形成できます。

個人向け社債では約1,100万円、投資信託では約1,800万円、不動産では約2,600万円に増やすことができます。ミドルリスク・ミドルリターンの商品でも、1,000万円を2倍することは可能です。

さらに大きな利益を目指したいなら、次にシミュレーションするハイリスク・ハイリターンの商品を検討しましょう。

ハイリスク・ハイリターン

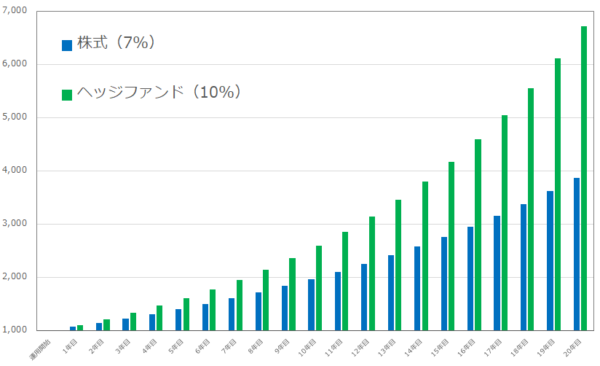

ハイリスク・ハイリターンの金融商品として、株式、ヘッジファンドを紹介しました。利回りは銘柄や投資先によって異なりますが、下表のように設定してシミュレーションしていきます。

| 預け先 | 利回り |

|---|---|

| 株式 | 7% |

| ヘッジファンド | 10% |

上記の商品で1,000万円を運用した場合、1年間で得られる利益は、株式で70万円、ヘッジファンドで100万円です。ミドルリスク・ミドルリターンな商品よりも大きな利益が期待できることがわかります。本業の仕事のボーナスよりも高額、という方もいるのではないでしょうか。

運用によって得られた利益を再投資しながら、1,000万円の運用を20万円続けた場合、以下のグラフのように資産を形成できます。

株式では約3,800万円、ヘッジファンドでは約6,700万円に増やすことができます。1,000万円を2倍にするどころか、3倍以上を目指すことが可能です。

なお、株式やヘッジファンドの収益性は年によって大きくばらつくことがあるため、毎年7%や10%の利回りを達成できると決まっているわけではありません。たとえば、ヘッジファンドの場合、利回り20%の年やマイナス5%の年などがあり、平均すると利回り10%程度になるという想定でシミュレーションを行いました。

まとめ

1,000万円の資金があれば、投資できる金融商品の幅が広がります。預け先の選択肢が多いため、何に投資しようか迷う人は多いでしょう。

ただし、知識がない状態で資産運用を始めてしまうと、失敗して1,000万円の元本を減らしてしまうかもしれません。商品ごとの特性や資産形成シミュレーションを踏まえ、自分に合った方法で運用していきましょう。