老後2,000万円問題や将来に対する漠然とした不安から、資産運用のニーズが高まりつつあります。ただ働くだけでは収入が増えにくいため、資産運用でもお金を増やしたいというわけです。

そこで、この記事では資産運用が必要な理由や、これから始める人へのおすすめ投資法について解説しました。投資法は初心者・中級者・上級者向けに3つずつ紹介したので、あなたにフィットする投資法があるはずです。

資産運用とは

まずは、資産運用ということばについて明確化しておきましょう。資産運用とは、株式や不動産などの資産を運用して、リターンを得ることです。

株式投資なら、企業が事業を行うためのお金を出資し、企業の利益の一部を投資家に還元することで、リターンを得られます。リターンとは配当金や分配金のことです。

ここで注目したいのが、投資家は働いていないのにも関わらず、配当金や分配金というお金をもらうことができている点です。この性質から、資産運用や投資は「お金にお金を稼いでもらう方法」とよく例えられます。

「お金を増やす方法」と聞いて真っ先に思い浮かぶのは仕事での昇給や残業を増やすことだと思いますが、資産運用という方法もあることを覚えておきましょう。

資産運用が必要な理由

資産運用すれば、働く以外の方法でお金を増やせることがわかりました。具体的に資産運用が必要な理由として、次の3つが挙げられます。

- 将来に対する不安への対策

- 老後の年金のため

- 銀行預金ではお金が増えないから

これらの不安に対して、仕事で稼いだお金だけで対処できるとは限りません。お金にお金を稼いでもらう資産運用によって、不安の少ない人生を送れるでしょう。

資産運用が必要な3つの理由について、詳しく解説していきます。

理由1:将来に対する不安への対策

昔から有名な大企業でも、不祥事で倒産状態に陥ってしまう例は数多く報道されてきました。このようなニュースを見て、多くのサラリーマンの方は「自分の会社で不祥事が起こり、リストラや倒産に遭ったらどうしよう」と漠然とした不安を抱えていると思います。

安定していると思われる会社でも、将来どうなるかは誰にもわかりません。自分の将来のためにも、会社にしがみつかなくて良いくらいの資産を築いておく必要があるでしょう。

資産形成には投資が有効です。投資信託や株式に投資すれば、分配金や配当金の不労所得を作れるため、万が一リストラや倒産に遭ったときの収入として役立ちます。

理由2:老後の年金のため

「老後に余裕のある生活を送るためには、毎月5万円のお金が足りない可能性がある。毎月5万円を自己資金で補うためには、現役時代に2,000万円の資産を作っておく必要がある」といった趣旨のレポートが、2019年6月に金融庁から公表されました。「老後2,000万円問題」として、ニュースで大きく取り上げられました。

最低限の生活で良いなら、年金だけでも暮らすことは可能でしょう。ですが、趣味を楽しみながら生活するには年金以外のお金を自分で用意する必要があります。

2,000万円の資産を作る手段として、資産運用は有効です。貯金よりも効率良く増やすことで、少ない資金でも大きな資産を作れる可能性があるのです。

理由3:銀行預金ではお金が増えないから

バブル期は、銀行預金でもらえる利息が大きかったため、預金でもお金が増えました。しかし、令和の現在は低金利で、銀行にお金を置いているだけではほとんど増やすことはできません。

お金を貯めることが好きで、銀行に数百万円、あるいは数千万円の資金を置きっぱなしにしている方も多いと思います。銀行預金よりも効率良くお金を増やすために、資産運用にチャレンジしてみてはいかがでしょうか?

資産運用によるお金の増やし方

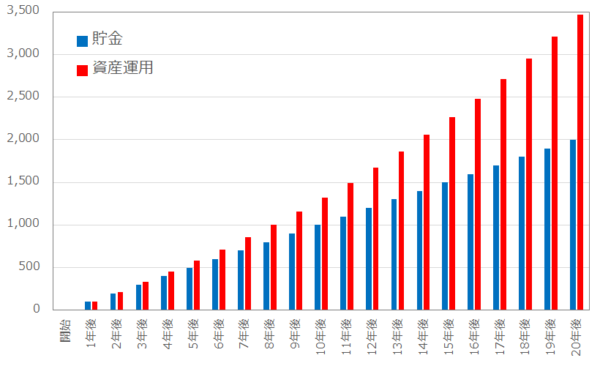

資産運用によるお金の増やし方をシミュレーションしてみましょう。キーワードは「複利効果」です。

複利効果で増やす

毎年100万円を20年間、貯金した場合と投資した場合のシミュレーションを比較してみましょう。シミュレーションでは、貯金の利回りを0パーセント、投資の利回りを5パーセントとしました。

貯金でも淡々と増えていきますが、投資は時間が経つにつれて増え方が急激になっていることがわかるでしょう。投資家が毎年100万円と決まった金額しか出していないのにも関わらず、投資の方が後半で急激に増えていますよね。

利回りは5パーセントと想定したので、1年目で拠出した100万円は1年後に105万円になります。増えた5万円も元手に組み入れて運用していくことで、どんどんお金が増えていくのです。これが複利効果の仕組みです。

時間をかけて長期投資

シミュレーションからも、時間が経つにつれてお金の増え方が急になることがわかりました。資産運用に時間をかけるほど、複利効果を使って増やせる期間が長くなるため、お金を増やしやすいのです。

シミュレーションでは20年と長めの期間を設定しましたが、これくらいの期間を想定して投資を行ってもらえると良いでしょう。「貯金ではなく、投資をしていて良かった」と思えるまでに20年といった長い時間がかかるので、老後の豊かな生活をイメージしながら、次に紹介する具体的な資産運用方法を読んでみてください。

難易度別の資産運用:初心者向け

これから資産運用を始める初心者の方には、次の3つの簡単な投資から始めることをおすすめします。いずれも難易度が低めの投資方法で、慣れていない方でも比較的失敗しにくいです。

- 投資信託

- ポイント投資

- 外貨預金

初心者におすすめの3つの投資法について、詳しく解説していきましょう。

初心者向けおすすめ1:投資信託

投資信託は、資産運用を投資のプロにお任せできる商品です。株式や債券といったおおまかな運用方針は自分で決める必要はありますが、具体的な銘柄選びなど専門知識が必要なことは投資のプロに任せることができます。

資産運用を始めたばかりの初心者にとって、最も始めやすい投資方法と言えます。

投資信託の利回りは1パーセントから3パーセントほどが一般的で、あまり高くはありません。これは、プロに任せるために手数料が差し引かれるからです。

投資信託は購入時と売却時だけでなく、保有している間も維持・管理費として「信託報酬」がかかるのです。

ですが、最近では投資信託が人気化しており、手数料の引き下げ競争も起きています。購入時手数料は無料の商品も多く、今後も手数料は引き下がっていくでしょう。

投資信託はプロの腕を借りるため失敗しにくく、資産運用の初心者でも気楽に始めることができることが魅力です。手数料の少ない商品から始めてみてはいかがでしょうか。

初心者向けおすすめ2:ポイント投資

ポイント投資とは、買い物やクレジットカードの利用で貯まるポイントを使って、株式や投資信託などの投資商品を購入する投資法です。ポイントがたくさん貯まっていれば、現金を使わずに投資商品を買うことができます。

つまり、ノーリスクで資産運用をすることができるため、初心者でも失敗を恐れず気軽に始めることができます。現金とポイントを併用することもできるので、現金を使う場合でも、ポイントのぶんはお得に投資することができます。

ポイント投資の利回りは投資する商品によりますが、株式に投資するなら2パーセントから5パーセント、投資信託に投資するなら1パーセントから3パーセントほどが一般的です。

ポイント投資に使うポイントは、日常の買い物などを通してタダで手に入れたものなので、資産運用に失敗しても惜しくないと考えられます。自分の現金が失われる恐怖がないため、ポイント投資は初心者がはじめて投資にチャレンジするのにおすすめです。

初心者向けおすすめ3:外貨預金

外貨預金とは、米ドル、ユーロ、豪ドル(オーストラリアの通貨)などで預金をすることです。日本は低金利である預金でお金を増やすことは難しいですが、外貨預金なら高金利なことも多くお金を増やすことができます。

金利は、米ドルが1パーセントから2パーセント、ユーロが0.02パーセント前後、豪ドルが5パーセント前後です。米ドルや豪ドルは日本円よりも高金利なため、人気の預金先となっています。

金利が2パーセントの米ドルの預金で100万円分のお金を運用すれば、1年後には102万円に増えているのです。一方で、日本の銀行は高くても金利0.02パーセントほどなので、100万円を1年預けても100万2,000円にしかなりません。

比べてみれば、日本円より米ドルで預金した方が、利益が大きくお得であることがわかるでしょう。

ただし、外貨預金は為替変動の影響を受けます。

1ドルが100円のときに100万円分の米ドルを買えば1万ドルの外貨預金ができますが、時間が経ち1ドルが80円になってしまったら、外貨預金の1万ドルは80万円になってしまいます。このタイミングで外貨預金を解約して円に戻すと、100万円から80万円に減るので損してしまいます。

もちろん、為替が逆に動けば100万円以上にお金を増やすことができます。為替リスクによって得をすることもあれば、損をすることもあることを覚えておきましょう。

難易度別の資産運用:中級者向け

初心者向けの投資法に慣れたら、少し利回りの高い資産運用にチャレンジしてみてはいかがでしょうか?中級者の方には、次の3つの投資法がおすすめです。

- ETF

- ロボアドバイザー

- 不動産投資

それぞれの投資方法について、詳しく解説していきますね。

中級者向けおすすめ1:ETF

ETF(イーティーエフ)は「上場投資信託」のことで、投資信託と同じく運用のプロに投資を任せられる商品です。

投資信託と異なるのは、証券取引所で売買する点です。取引所が開いている時間は刻々と価格が変動するので、安いタイミングを狙って買うことが可能です。

ETFの利回りは、3パーセントから5パーセントほどが目安となります。投資信託と似ているのに利回りが高いのは、手数料が低く設定されているからです。

ETFの売買は証券取引所が開いている時間に行うため、平日の日中に仕事があるサラリーマンには難しいかもしれません。東京証券取引所であれば平日の9時00分から11時30分、12時30分から15時00分が開いているので、この時間帯に取引する必要があります。

日中に相場と向き合えない人は、注文の予約と言える成行注文・指値注文を活用すると良いでしょう。

投資信託と同様に、ETFはプロに資産運用を任せられるため、投資の手腕に自信がない人にもおすすめです。初心者から抜け出すなら、ETFに挑戦してみてはいかがでしょうか。

中級者向けおすすめ2:ロボアドバイザー

ロボアドバイザーは、毎月決まった金額を自動でさまざまな商品に投資してくれるサービスです。投資先を選ぶときは簡単なアンケートに基づいてリスク許容度を診断し、個人に合ったバランスで投資先を決めてもらうことができます。

投資に詳しくなくても自分に合った投資先を選べるので、中級者におすすめです。

ロボアドバイザーの利回りは、投資する商品によりますが、3パーセントから5パーセント程度と考えておきましょう。資産運用をロボアドバイザーに任せるので手数料がかかりますが、投資先選びから毎月の積立投資まで自動で行ってくれるので、ぜひ活用してみてはいかがでしょうか。

中級者向けおすすめ3:不動産投資

不動産投資は、マンションやアパートなどを買って部屋を他人に貸し出し、入居者から賃料をもらう投資です。立地の良い物件であれば、入居者が入りやすいので安定した家賃収入を得ることができます。

不動産投資の利回りは、5パーセントほどが目安であり、これまで紹介してきた投資法の中では高い方です。

しかし、不動産投資を始めるには物件を購入しなければならないため、数千万円から数億円もの大きな費用がかかってしまいます。そのため、不動産投資ローンを組んで家賃収入をローンの返済に充てながら運用する方法が一般的です。

不動産の管理は不動産管理会社に任せることができ投資家の手間が少ないため、投資の中級者にもおすすめです。サラリーマンのように安定した収入がある人ならローンの審査に通りやすいので、不動産による資産運用を検討してみてはいかがでしょうか。

難易度別の資産運用:上級者向け

より高い利回りを追求したい上級者には、次の3つの投資方法がおすすめです。

- 株式投資

- FX

- ヘッジファンド

特に株式投資とFXは、投資家が自分で商品を売買して利益を出さなければならないので、難易度が高いです。プロのトレーダーたちが参加する市場での取引は初心者・中級者にはおすすめできませんが、上級者なら大きな利益を出せるかもしれません。

それでは、上級者におすすめの3つの投資方法を詳しく解説していきましょう。

上級者向けおすすめ1:株式投資

株式投資は、投資家が株式を買うことでお金を企業に出資する投資方法です。企業はそのお金で事業を行い、利益を出して投資家に「配当」として利益の一部を還元します。

株式投資の利回りは、3パーセントから5パーセントが目安です。配当金の他に、「株主優待」をもらえる銘柄があることも魅力的です。

株式投資が上級者向けである理由は、銘柄選びや売買を自分で行う必要があるからです。銘柄選びでは、これから株価が上がる銘柄や、安定した利益を出し続けられる企業を探さなくてはなりません。

また、売買できる時間も決まっています。東京証券取引所を使う場合、平日の9時00分から11時30分、12時30分から15時00分までしか取引できません。この時間に仕事をしている会社員にとっては、手を出しにくいでしょう。

そうはいっても、株式投資は高利回りで株主優待も狙える投資です。忙しい人は成行注文や指値注文を活用しながら挑戦してみてはいかがでしょうか。

上級者向けおすすめ2:FX

FXは、為替相場の値動きを利用して利益を上げる投資手法です。

例えば、1ドルが100円のときに100ドルを1万円で買っておき、1ドルが110円に値上がりしたら100ドルを売ります。こうすると1万1,000円を手に入れることができるので、1,000円の儲けが出ます。

FXの利回りは、トレードのスキルによって異なります。スキルの高い人であれば20パーセントもの利益を出せますが、平均利回りはマイナス5パーセントほどと言われるくらい厳しい投資法です。

FXで勝ち続けるには、世界経済のマクロ要因からチャート分析のミクロ要因までの投資や経済の知識が必要となるため、上級者向けの投資法なのです。

とはいえ、FXはサラリーマンの副業としても人気です。平日なら基本的にいつでも取引できるため、日中は忙しい人でも夜にFXのトレードができるからです。

FXはタイミングを見計らって「安く買って高く売る」スキルが求められるため、とても難易度の高い投資です。それでも、少ない元手から大きく増やせる可能性があるので、資産運用の手腕に自信がある方はチャレンジしてみてはいかがでしょうか。

上級者向けおすすめ3:ヘッジファンド

ヘッジファンドは投資信託に似ており、プロに資産運用を任せる商品です。投資信託との違いは、始めるための投資額です。

投資信託の場合は100円から始めることができますが、ヘッジファンドの多くは1,000万円ほどから申し込みを受け付けています。中には、1億円以上でなければ申し込めないヘッジファンドもあります。

ヘッジファンドは専門家が難しい投資商品を駆使して高い利益を上げるので、利回り20パーセントも実現することができます。申込金額が高く初心者が始めるにはハードルが高いため、上級者向けとして紹介しています。

ですが、資金が十分にあるなら、初心者・中級者でもヘッジファンドに挑戦してみるのも良いでしょう。

資産運用の際の注意点

資産運用にはお金を増やせる良い面もありますが、気をつけなければならない注意点もあります。次の3点を理解した上で投資を始めましょう。

- 元本割れの可能性がある

- 売買には手数料がかかる

- 投資先は分散する

注意点1:元本割れの可能性がある

投資には元本割れの可能性があります。投資信託や株式を買っても必ず値上がりするとは限らず、値下がりして損してしまうリスクがあるのです。

例えば、100万円分の株式を買ったとしても、株価が下がって1年後に80万円分に減ってしまう可能性があります。逆に、株価が上がって120万円に増える可能性もあるため、投資はリスクを取ってリターンを得るお金の増やし方なのです。

元本割れのリスクがあるからこそ、自分の生活を守るためにも余剰資金で投資することが大切です。余剰資金とそうでない資金の分け方については後述します。

もし、「余剰資金であっても元本割れは絶対に嫌だ」と感じるのであれば、資産運用を諦めるか、ポイント投資のような現金を使わずに投資できるサービスを検討しましょう。

注意点2:売買には手数料がかかる

投資商品の売買には手数料がかかります。手数料の支払いのぶん、投資家が得られる利益は少なくなってしまうため、できれば計算した上で取引しましょう。

特に、上級者向けの投資方法で解説した「株式投資」や「FX」は、安く買って高く売るために何度も売買するため、売買手数料がかさみやすいです。手数料を差し引いても十分な利益を得るには、高度な投資手腕が必要なため、上級者向けの投資法としました。

最近では、購入時手数料が無料の投資信託や、10万円以下の売買であれば手数料無料の株式などがあります。投資初心者のうちはこれらを活用して、コストを削減していきましょう。

注意点3:投資先は分散する

一つの銘柄に全財産を投資すると、その投資先が破綻したときに全財産を失ってしまう可能性があります。資金は1ヶ所に集中させず、複数の銘柄に少しずつ分散して投資しましょう。

例えば、全財産を使ってある企業の株式を購入したとしましょう。もし、その会社が不祥事を起こして株価が急落したら、これまで貯めてきた財産がほとんどなくなってしまう可能性が高いのです。

過去にはそうそうたる大手企業も不祥事によって株価が大暴落しているので、有名な企業への投資であっても安心はできず、複数の銘柄に分散しておくべきなのです。

複数の銘柄の管理が面倒だと感じるなら、一つの商品で広く投資できる投資信託がおすすめです。日本株式全体、あるいは世界株式全体と広く投資することができます。

資産運用に使うお金・使わないお金

これらの注意点を踏まえ、資産運用で失敗しないために、使って良いお金と使ってはならないお金について理解しましょう。資産運用は元手が大きいほど利益も大きくなりますが、やみくもに資金を投じると痛い目を見てしまうかもしれません。

- 日常生活に必要なお金は使わない

- 用途が決まっているお金は使わない

- 余剰資金を資産運用に使う

日常生活に必要なお金は使わない

生活費のように用途が決まっているお金は使わないようにしましょう。元本割れのある投資に生活費を使ってしまい、元本割れしてしまうと生活に困窮してしまう可能性があるからです。

「来月分の生活費を投資に使って、来月必要になったタイミングで現金に戻そう」などと考えてしまいがちですが、その間に市場の暴落に巻き込まれる可能性だってあるのです。

投資はリスクを取ってリターンを追求する仕組みであり、「必ず儲かる投資商品」はありません。運用に失敗すると投資したお金は少なくなってしまうので、生活費のように「絶対に必要なお金」を投じることは控えましょう。

用途が決まっているお金は使わない

住宅購入費や子供の教育費など、用途が決まっているお金も資産運用には使わないようにしましょう。「今すぐは使わないから投資に使ってしまう」という方もいるのですが、市場の暴落などによって元本割れしてしまうかもしれません。

いざ住宅購入や教育で使いたいときにお金が足りないという事態になっては困るので、「目的があって貯めており、将来的に必要なお金」を投資に使うことも控えることをおすすめします。

余剰資金を資産運用に使う

資産運用に使って良いのは、上記の2つ以外のお金です。すなわち、今すぐに使わず、用途も決まっていないお金です。これを「余剰資金」と呼びます。

投資は元本割れのリスクがあるため、余剰資金の範囲で行いましょう。もちろん、余剰資金なら元本割れしても良いとは言いませんが、生活費や将来必要なお金で元本割れするよりはストレスが小さいはずですし、生活に影響を与えるリスクが低いです。

まとめ

資産運用が必要な理由に加え、具体的な投資法を初心者・中級者・上級者向けに3つずつ紹介してきました。

資産運用は、老後のゆとりある生活や、現役時代のリストラなどのリスクヘッジに役立ちます。長期でお金を増やすものなので「投資をしていて良かった」と思えるのは数年後、あるいは数十年後になるかもしれませんが、後悔しない人生のためにも、資産運用を始めてみてはいかがでしょうか?