「資産運用に興味があるけど、損を出してしまいそうで怖い。」

日本の現預金比率 (個人資産に占める貯蓄の割合)は、世界の先進国の中では最も高くなっています。

景気回復、デフレ脱却のためには、このたんす預金を如何に市場に解き放つかが鍵だと言われていますが、その実現の目処は立っていません。

一方、世界に類を見ないスピードで進む日本の高齢化。

医療費・介護費が財政を圧迫し、年金制度の崩壊を予想する声も根強い中、「長生きするリスク」という表現も使われ始めました。

本来長生きすることは喜ばしいことですが、予想以上に長生きし過ぎると経済的に破綻してしまうかもしれないという意味です。

こうした危機感を背景に、年金や貯蓄だけに頼るのではなく、自らの意思で資産運用を始める人が増えています。

今日は、資産運用を始めたいと考えておられる方向けに、資産運用を行うメリットや基本的な知識、おすすめの運用方法をご紹介していきますので、参考にしていただければと思います。

1、初心者からプロまで?資産運用するメリットは?

「長生きするリスク」という表現が使われ始めました。本来長生きすることは喜ばしいことですが、予想以上に長生きし過ぎると経済的に破綻してしまうかもしれないという危機感が背景にあります。

そうは言っても、日本は長く続く超低金利時代の真っただ中。預金をコツコツと積み立てても受け取れる利息はすずめの涙ほどです。

一方で、株式等による運用には常に元本割れのリスクが伴い、何となく怖いものというイメージを持つ人も多いようです。

この項目では、「資産運用なんて何の得にもならない」とお考えの方向けに、資産運用を行うメリットを整理していきます。

(1)老後資金の確保

一般的な個人・家庭の場合、資産運用の目的は老後資金の確保です。

先述のとおり、日本は超高齢化社会に突入しており、世界に誇ってきた年金制度や国民皆保険制度もその足元が揺らぎ始めています。

こうした将来に対する不安が日に日に増す環境の中、嘆いていても仕方がありません。仮に年金制度が破綻しても、消費税率が30%に引き上げられてしまっても、私たちは生活をしていかなければなりません。

たんす預金をしているとお金は増えませんが、資産運用を行うとお金を増やせる可能性があります。もちろん資産運用には様々なリスクが伴いますが、それらをきちんと理解し管理できれば、余裕資金を少しずつ増やしていくチャンスがあるのです。

平均寿命が90歳、100歳と延びていくこと、また日本の財政がより厳しい状況に陥ることを想定して、より長期のライフプランを描いてみるといいかもしれません。

(2)物価変動に対する備え

長生きするリスクと並んで、生活者として注意したいリスクが物価変動のリスク、とりわけインフレリスクです。

インフレとはインフレーションの略で、物価が上がること(=相対的に貨幣の価値が下がること)を言います。

例えば、キャベツ1個100円の経済環境と1個1,000円の経済環境では、同じ1万円札を持っていてもその価値が全く異なります。後者の経済環境下では、他の品物の価格も上がっているでしょうから、1万円持っていても1回分の飲み代にもならないかもしれません。

インフレに対応する手段として資産運用が有効です。なぜならば過去の経験則から、インフレが発生するときには株価や金利などの他の資産価格も上昇することがわかっているからです。

株資産の保有により、物価上昇分を保有資産の価値上昇分で補填できるのです。

補足ですが、物価上昇分を保有資産の価値上昇分で補填できるということは、物価下落(デフレ進行)の際には、保有資産の価値下落が起こる可能性が高い点に注意が必要です。

デフレ時には、もしかするとたんす預金をしていた人の方が、資産を保全でき、物価下落の経済環境をエンジョイできるかもしれません。

(3)節税効果

資産運用するメリットとして、節税効果が挙げられます。

生命保険や不動産は課税所得の控除対象となっているため、安定した給与所得がある方の中には、節税目的で不動産を購入したり、生命保険に加入したりする人も珍しくないようです。

また、最近ではiDeCo(個人型確定拠出年金)で積み立てるお金が所得控除になるので、取り組むことで所得税と住民税が減り、節税となります。

(4)ニュースに興味を持てる

資産運用するメリットとして、世界や日本の様々なニュースに興味が持てる点が挙げられます。

金融市場や不動産市場には、将来の値動き(上がるのか下がるのか)を予測し、投機を行う市場参加者もいます。 そのため、将来の値動きに影響を与えるようなニュース・情報が出た瞬間、コンマ数秒で株価や外国為替が大きく動きます。

ニュースが資産に与える影響を、市場が急速に織り込みに動くからです。

例えば、昨今の北朝鮮情勢。北朝鮮によるミサイル発射実験の報道が出た瞬間、株が大きく下落、ドル円が急落することがありました。地政学的なリスクの高まりにより、将来の経済の先行き不安を感じた投資家がリスク回避に動いた結果です。

このように、一見私たちの生活や、経済・市場に直接の影響が無さそうなニュースであっても、値動きを伴う資産を保有していることによって、資産の値上がり・値下がりに対する興味を通じて、それらのニュースに興味が持てるようになるのです。

新聞やニュース番組を見ていて眠くなってしまう方も、自分の保有資産の価値が影響を受けるニュースであれば、自然とその興味の度合いが高まります。資産運用ができて、ニュースにも興味が持てると考えれば、一石二鳥です。

2、初心者にオススメの資産運用方法の4つのポイントと始め方

次に、資産運用を新たに始める方に特におすすめしたい運用方法をみていきましょう。まずは比較的安全に練習できるローリスク〜ミドルリスクな 運用方法を中心におすすめしていきます。

(1)分散投資が基本

初めに、何よりおすすめしたい運用方法として分散投資が挙げられます。

分散投資とは、金融商品の種類、投資時期・期間など、互いに異なる条件の商品を組み合わせる投資手法で、リスクを軽減する効果があります。

例えば、景気好調な場合に値上がりする商品と、不況時に値上がりする商品、すなわち逆相関の関係にある金融商品を組み合わせることにより、ポートフォリオ全体のリスクを下げる効果があります。

(2)iDeCo(個人型確定拠出年金)を活用する

確定拠出年金は任意の年金制度です。

企業が福利厚生として従業員に提供する「企業型」と、個人が任意に加入できる「個人型」(通称:iDeCo=イデコ)の2種類があります。

個人型確定拠出年金は、自らの意思で資産の配分を選択できる商品ですので、本格的な自己運用の前の模擬練習として適当です。

また、税金面でかなり優遇されていますので、おすすめです。積み立てた資産を引き出せるのは60歳以降であることや毎月手数料がかかるなどの注意点もあります。

(3)資産運用の第一歩として!ETF(上場投資信託)

個別企業の株式投資を行う前の練習として、ETFをおすすめします。

その理由は、ETFが投資信託であり既に複数の金融商品の組み合わせになっており、先述の分散効果が内包されているからです。

結果として、個別株式よりも値動きは緩やかになることが多く、また一企業の倒産により価値がゼロになるということもありません。

(4)リスクをできる限り下げたいなら!個人向け国債

個人向け国債は、金融商品の中で最も安全性が高い資産だとされています。

国が破綻しない限り、満期を迎えれば必ず利子付きで償還されるため、基本的には元本が保証されている商品です。

安全性の高さの裏返しとして、期待できる利回りは相当程度低くなります。

3、初心者は勉強してさらに理解を深めるべき!オススメ勉強方法

資産運用を開始するにあたって、おすすめの勉強方法をご紹介します。

(1)ニュースに興味を持つ

世界のニュースがどのように金融市場に影響を与えているのかという視点で、ニュースに触れてみてください。

そのためには、まず少額から、できれば元本が保証されていない商品を保有することをおすすめします。

自分の資産の価値を上げるニュースと、価値を下げるニュースが日々発生し続けていますので、基本的に全てのニュース・時事が他人事ではないことを感じていただけると思います。

(2)書籍で学ぶ

投資に関する理論を知っているからといって、運用が成功するとは限りません。

しかしながら、冷静に的確な判断をするために、最低限知っておくべき理論は存在します。

投資理論や考え方を学べる書籍を2冊紹介しますので、是非参考にしてください。

① 『知らないと損する池上彰のお金の学校』(2011年/朝日新書/池上彰)

池上彰氏が中学生、高校生でもわかるように経済の仕組みを教えてくれる本です。経済・金融というとっつきにくい話題について、噛み砕いて、かつ体系的に説明されています。基本的な内容も多いですが、頭の整理に役立ちます。

② 『老後貧乏にならないためのお金の法則』(2015年/日本経済新聞出版社/田村正之)

冒頭ご紹介した「長生きするリスク」がテーマです。構成としては、経済に詳しい「老後博士」が女子大生との会話形式でお金の仕組みについて語りかける構成で、気軽に読めるテイストになっています。個人的には、日本の小学生にもこうした教育を与えるといいと感じます。

(3)運用について会話できる仲間を作る

資産運用の話題で、気軽に会話できる仲間を作るのも有効な策です。

日本人の価値観として、お金のことを他人に話すのは下品だという発想が根強いことは事実ですが、日本の超高齢化社会の進行などの状況を踏まえると、そんな悠長なことを言っていられる経済環境ではありません。

また、欧米では小学校からお金の授業が開始されており、一般常識として経済・金融の教育が為されています。

当然のことながら、お金について会話すること自体は卑しくありません。その会話の中で、妬んだり嫉んだりする人の心のありようが卑しいのです。

自らの知識とモチベーション向上のために、気軽に情報交換ができる仲間がいると心強いでしょう。

4、始める前に知っておきたい!資産運用の注意点は?

この項目では、資産運用を行う際に最も重要な心構えについてお話しします。

最も重要な心構えとは、すなわち「損切りルールの徹底」です。

損切りルールとは、投資ポジションの損失が膨らんだ際に、一旦手じまいをする基準のことです。例えば、20%元本を毀損したら一旦撤退などのルールを独自で定めておくことにより、投資規律の徹底の助けになります。

損失が膨らんだとき、しばしば人は冷静さを失い、もう少し我慢すれば状況が好転するかもしれない、もしここで損切りして明日反転したら悔しくてたまらないなど、様々な邪念が頭の中を覆います。大切なのは、そうした状況に陥った場合でも、予め定めた損切りルールを淡々と機械的に実行することです。

ぜひ、どんな状況でも冷静さを失わず、損切りルールを淡々と実行してください。

5、初心者でも資産運用を成功させられる方法は?

次に、資産運用で成功するためのステップを見ていきましょう。

(1)まずは資産運用する目的を明確にする

まず、資産運用を開始する前準備として、資産運用の目的を明確にすることが重要です。

もちろん、手元資金を少しでも多く増やすことが目的ではあるのですが、それが10年後の子どもの教育資金を捻出することなのか、50年後の老後に備えるものなのか、はたまた奥さんの誕生日プレゼント代の捻出なのかによって、資産運用の方法も取るべき戦略も変わってくるからです。

つまるところ、

資産運用の目的は、運用できる期間とその使い道によって決まります。

(2)資産運用の方法や種類を把握する

資産運用の目的が明確になったら、次は、資産運用の方法の種類や特徴を理解する必要があります。つまり、目的を達成するための手段を適切に選択するための基礎情報収集のステップです。

資産運用といってもその種類は千差万別です。高い利回りが望める商品もあれば、元本を毀損しない代わりに利回りが低い商品もあります。

プロの業者に運用を委託する方法もあれば、自分自身で売買の意思決定を行う方法もあります。様々な資産運用の方法の種類とその特徴については、後の項目でご紹介します。

6、資産運用をする目的を明確にする

資産運用を始めるとき、まず初めに資産運用の目的を明確にすることが重要です。では目的を明確にするためには、具体的に何をどのように考えていけばよいのでしょう。

最も代表的な考え方は、自分あるいは家族が死ぬまでの数十年のライフプランを思い描いてみるという方法です。

ライフプランとは、何歳でどのようなライフイベントがあって、そのときどのくらいの資金が必要になるのかについて記した、いわば人生の設計図です。

資産運用に失敗する人の多くは、この目的の明確化をないがしろにしていることが少なくありません。

つまり、将来的に確保したい目標額とその時期が曖昧なために、必要以上に高いリスクの投資商品に手を出したり、逆に低い利回りの定期預金に資産を集中させてしまったりして、気付いてみれば当初の目標に遠く及ばない運用成績になってしまうのです。

具体的には、以下のようなポイントを明確にした上で資産運用を開始しましょう。

①現状の手持ち資金は?

②何歳までにいくらの資金を貯めたいか

③目標とする資金まで、仕事の収入でいくら増やすか、またそれとは別に資産運用でいくら増やすか

④毎年年利何%で資産運用すればいいか

以上のあたりを明確にした上で、長期的な視点から計画を立てましょう。

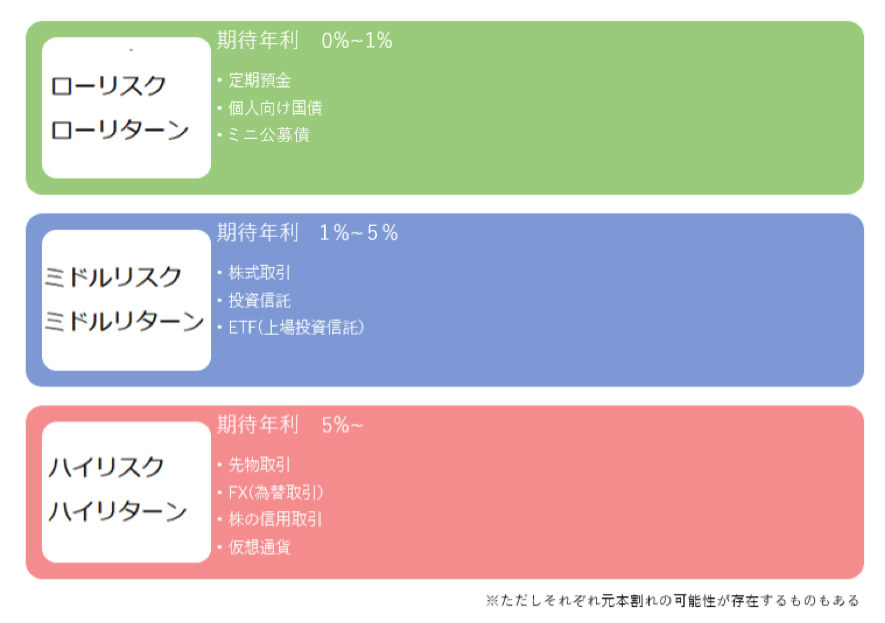

7、資産運用の種類と特徴を把握する

資産運用を行う目的が明確になったら、次はいよいよ資産運用の方法の選択です。

ここでは、代表的な資産運用の方法(運用商品)をご紹介します。

まずはリスク・リターンの関係性とそれぞれの金融商品の例を紹介していきます。

では、それぞれについて見ていきましょう。

(1)円預金(元本保証)

日本人の得意分野である円預金も広い意味では一つの資産運用方法です。元本保証であることが最大の利点です。

日本では一つの銀行当たり預金1,000万円と金利分までは、仮に銀行が倒産しても保証されています。デメリットは利回りが低い点です。

(2)外貨預金(外貨により、ローリスク・ローリターン〜ミドルリスク・ミドルリターン)

外貨による預金です。日本では低金利が続いていますが、外国の金利は日本よりも相対的に高いことが多く、利率の高さが魅力です。一方、為替変動のリスクは負うことになりますので、注意が必要です。

(3)投資信託(ミドルリスク・ミドルリターン)

投資信託では毎月1万円程度から、自動積立で資産運用することもできます。

多種多様な投資信託商品が用意されていますので、自分の好みに合わせて世界中の株や債券等の資産への分散投資が可能です。

プロが運用しその結果を定期報告してくれるため安心感がある一方、決して安くない信託手数料が徴収される点には注意が必要です。

(4)株式投資(ミドルリスク・ミドルリターン)

企業の株式を売買したり、長期保有により配当益を得たりする運用方法です。

特定の企業の経営状態、企業価値に株価が連動しますので、その企業のサポーターとして応援する喜びがあります。

当然のことながら、値動きによっては損失が発生しますし、最悪の場合は倒産して株式価値がゼロになります。

(5)ETF(上場投資信託) (ミドルリスク・ミドルリターン)

ETFは、上場投資信託の呼称です。上で説明した投資信託は非上場の商品でしたが、ETFは株式市場に上場しており、株式のように自由に売買できるものです 。

数千円程度の少額から始めることができ、株式の指数 (例:日経平均、TOPIX、〇〇業界の株価平均)に連動する商品が主流です。一般的に、投資信託よりも信託手数料が安いことも魅力です。

(6)不動産投資(ハイリスク・ハイリターン)

不動産を第三者に貸し出して家賃収入を得たり、売買したりして利益を上げる運用方法です。

不動産という実物資産が対象なので安心感を得る投資家も多く、また節税メリットが得られる点も人気の理由です。

他方で、売買に伴う取引手数料は、流動性の低さや仲介業者の存在を背景に、他の運用商品に比してかなり割高ですので注意が必要です。

(7)FX(外国為替) (ハイリスク・ハイリターン)

円、ドル、ユーロなどの通貨の売買により利益を得る取引のことをFX(外国為替証拠金取引)と呼びます。

FX取引の特徴は、売り買いどちらからでも入れること、証拠金取引の形態により手持ち資金の何倍もの元本を運用することが可能な点が挙げられます。

運用に成功すれば大きな利回りが期待できる反面、損切りの判断を誤ると元本を上回る損失につながる可能性もあり注意が必要です。

(8)先物取引(ハイリスク・ハイリターン)

貴金属や食品原料などのいわゆる商品(コモディティ)を対象とした運用方法です。

先物取引形式と現物取引形式があります。

特に、金は実物資産としての価値が減衰しない商品として認識されており、マーケットがリスク回避に動く際の資金の流入先となっています。

(9)国債(ローリスク・ローリターン)

国の信用力を後ろ盾とする国債は、国の破綻リスクはあるものの、金融商品の中でも最も安全性の高い商品と認識されています。

個人が購入できる国債としては、金利が半年ごとに見直される「変動10年」と、満期まで金利が変わらない「固定5年」「固定3年」の個人向け国債などがあります。

8、資産運用初心者は現状の認識が大切です

貯金はできていますか。

資産運用に使うお金がないと始めることができません。

貯金がなければ節約をして、投資資金をつくることも考えなくてならないのです。

決して貯金がないからといって、カードローンや銀行から借り入れをしてまで資産運用をすることは、リスクでしかありません。

「失敗してしまったら」という不安があると冷静な判断能力を失ってしまいます。

必ず余剰資金で始めることが資産運用成功の近道です。

まとめ

資産運用についての基本的理解をみてきましたが、いかがだったでしょうか。

資産運用は、ライフプラン実現のための手段に過ぎないこと、その手法は多岐にわたり、それぞれ一長一短があることがおわかりいただけたと思います。

不確定さを増す世の中で、今後資産運用は、三度の食事や睡眠と同じように、生活に欠かせないものになる時代が来るかもしれません。まずは、少額から資産運用を始めてみてください。本記事がその手助けになれば幸いです。