投資初心者も経験者も、多くの投資家が悩むのが「ポートフォリオの構築」ではないでしょうか?「他の人はどんなポートフォリオを組んでいるのだろう」と気になったり、「自分はこのポートフォリオで良いのだろうか」と不安になったり。いざ投資をはじめてもポートフォリオで悩み続ける方は少なくありません。

ポートフォリオ構築で重要なポイントは、リスクを分散しつつ自身の投資目標を実現できる最適な組み合わせを模索していくことです。したがって、他人のポートフォリオはあくまで参考程度に、自分自身にとって最適なポートフォリオを考えることが大切です。

当記事では、ポートフォリオの重要性を改めて解説しながら、投資で最適なポートフォリオを組むための8つのコツをご案内します。ポートフォリオで悩んだときの対処法もお伝えしていきますので、「ポートフォリオがなかなか定まらない」という方は参考にしてみてください。

投資におけるポートフォリオの重要性

ポートフォリオを組むことは、投資の目標を達成するために必要不可欠な、投資の地図を作る行為です。

投資をする方はだれでも、「10年後にいくら儲けたい」という目標(=目的地)があるはずです。

その目的地に確実にたどり着くためには、自身の投資指針を明確にし、具体的な地図を描く必要があります。それがポートフォリオなのです。

ここではポートフォリオとは何か、アセットクラスとの違いやポートフォリオの基本的な作り方をお伝えしていきましょう。

ポートフォリオとは

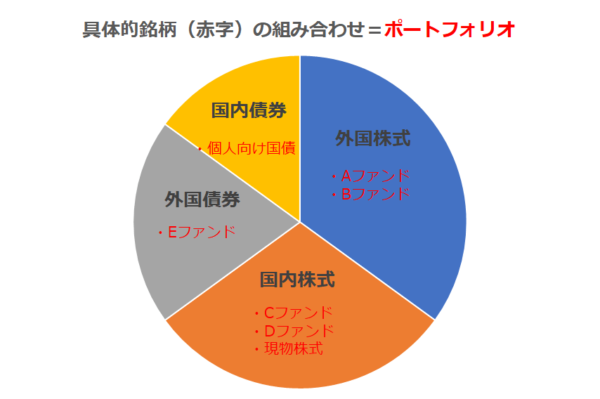

ポートフォリオとは投資対象資産を構成する、具体的な銘柄の組み合わせを指します。下記の図を見てみてださい。

外国株式や国内株式という、投資対象資産の下に赤字で書かれている「Aファンド」や「現物株式」という具体的な銘柄の組み合わせが「ポートフォリオ」なのです。

同じ「外国株式」という資産でも、

- 現物株式を保有し、直接株式銘柄を持つ

- 複数の株式を保有するファンド(投資信託)を保有し、間接的に株式銘柄を持つ

という方法がありますよね。

また、同じ「投資信託」という金融商品でも、「アクティブ型」のファンドもあれば、「インデックス型」のファンドもあり、それぞれリスクは異なります。

このように、資産の配分は同じでも、保有している銘柄や金融商品の組み合わせによって将来のリターンは変動します。そのため、どのようなポートフォリオを組むのかは投資のリターンをはかる上で非常に重要なことなのです。

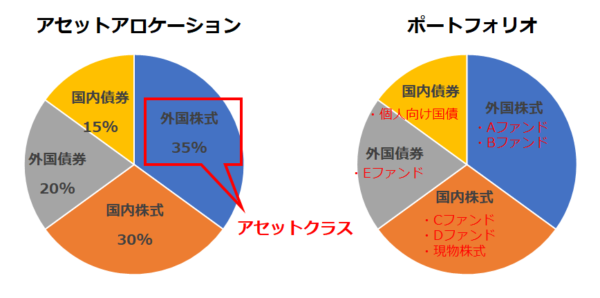

アセットクラスやアセットアロケーションとの違い

ポートフォリオと混同されがちな用語に「アセットアロケーション」があり、違いが良くわからないという方もいるでしょう。アセットアロケーションとは、同じ特性を持った金融資産グループ=「アセットクラス」の組み合わせのことを指します。

つまり、アセットアロケーションは全体の資産配分であり、ポートフォリオはその資産配分を構成する具体的な銘柄・商品群の組み合わせを指すのです。

では、アセットクラスやアセットアロケーションとの違いをまとめておきましょう。

- アセットクラス:外国株式や国内債券といった同じ特性を持つ金融資産のグループ。

- アセットアロケーション:アセットクラスの配分そのものを指す。資産配分。

- ポートフォリオ:アセットクラスを構成する銘柄・商品の組み合わせを指す。

ポートフォリオを決める上で、アセットアロケーションの決定は欠かせません。それぞれ重要な項目なので、違いも含めて必ず覚えておいてくださいね。

投資で最適なポートフォリオを組むための8つのコツ

それでは、実際に投資で最適なポートフォリオを組むためのコツを8つご案内していきましょう。

- 投資の目標を明確にする

- 利回り目標を年3%~8%に設定する

- アセットクラス別のリスクとリターンを知る

- 値動きが異なるアセットクラスを組み合わせる

- 組み合わせを決める

- 具体的なポートフォリオ例を見てみる

- 定期的なリバランスでポートフォリオを見直す

- ライフステージにあわせてポートフォリオを変更する

コツ1:投資の目標を明確にする

まず、具体的な投資の目標を明確にしましょう。目標とは、次のように、「いつ・いくら・何のため」に使う資産を形成するのかということです。

- 子供が大学へ行く17年~18年後の進学費用を500万円貯めたい

- 50歳台の早期リタイアを目指して老後資産を3,000万円ほど貯めたい

家族のライフプランによって、資金が必要な時期や必要な資金額は異なります。家族とよく話しあった上で、具体的な投資目標を定めるようにしてください。

コツ2:利回り目標を年3%~8%に設定する

具体的な投資目標を設定したら、次はその投資目標が現実的に達成可能な利回りかどうかを確認します。

投資で現実的に達成可能な利回りは、年3パーセントから8パーセントほどが妥当でしょう。

投資目標が大きすぎる方は、目標達成に必要な利回りが10パーセントから20パーセント以上になるかもしれません。しかし、年10パーセント以上の高い利回りを一般の投資家が維持することはかなり難しいです。

高い利回りにはそれ相応のリスクが伴いますし、投機的な取引も必要になります。プロでさえ勝ち続けることが難しいのが投機の世界です。

こうなると、もはやポートフォリオという地図を工夫して作成したところで達成できるレベルではありません。もし、利回り目標が年10パーセント以上になるという方は、改めて目標設定を見直し、現実的に達成可能な利回りになるように調整してください。

コツ3:アセットクラス別のリスクとリターンを知る

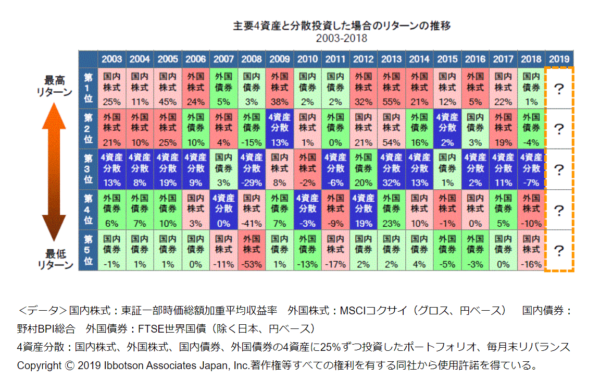

投資と利回りの目標設定ができたら、アセットクラス別のリスクとリターンを確認します。下記のデータを見てください。主要なアセットクラスにおけるリターンの推移です。

画像元:「分散投資の意義①1位になる資産は当てられない」(年金積立金管理運用独立行政法人:GPIFホームページより抜粋)

上記の表は、公的年金を運用するGPIFが「4つのアセットクラス(国内外の株式、債券)の各年リターン」と「4つのアセットクラスを組み合わせて分散投資した際の各年リターン」の推移を記載した表です。

では、外国株式のリターンを見てみましょう。外国株式は2013年に「+55パーセント」というハイリターンを実現していますが、リーマンショック時の2008年には「-53パーセント」という歴史的な下落がありました。

外国株式は資産の値動きがもっとも激しく、ハイリスク・ハイリターンなアセットクラスであることがわかります。

一方で、国内債券の値動きは非常にゆるやかで、15年の間に+3パーセントから-1パーセントの変動しかありません。

このようにアセットクラスはそれぞれ、異なる値動きをし、その結果異なるリターンを実現しています。単年だけのリターンを見て「外国株式が一番稼げる」と思って投資をしても、外国株式だけのポートフォリオでは資産が大幅に下落するリスクもあります。

また、上記のデータはあくまで過去のパフォーマンスなので、将来も外国株式が同じようなリターンを実現できるかは誰にもわかりません。

各アセットクラスの値動きを見ることは大切です。しかし、過去の値動きを元に一つのアセットクラスだけに集中投資してリターンを得るのは、かなりハイリスクであると理解しておきましょう。

そのため、アセットクラスの組み合わせを考えるときは、一つのアセットクラスだけに集中投資せず、複数のアセットクラスを組み合わせて分散投資するようにしましょう。

上記のデータでは、GPIFが4つのアセットクラスを組み合わせて分散投資した際のリターンも記載されています。4資産に分散した複合アセットクラスのリターン順位は、どの年も3位前後で、安定したリターンを維持できていることがわかりますよね。

ポートフォリオの構築ではこの「アセットクラスの分散」によりリスクを抑え、細かい銘柄の調整により目標リターンを実現していくことが大切なのです。

コツ4:値動きが異なるアセットクラスを組み合わせる

ポートフォリオ構築の基本は、複数のアセットクラスを組み合わせてリスクを分散させることです。このとき、ただやみくもに組み合わせるのではなく、値動きが異なるアセットクラス同士を組み合わせるようにすることがポイントです。

値動きが異なるアセットクラスとは、「ハイリスク・ハイリターンの外国株式とローリスク・ローリターンの国内債券」というように、資産変動のパターンが異なるもの同士です。

2008年のリーマンショック時、外国株式は年「-53パーセント」の暴落を経験しました。一方で、同じ年における国内債券のリターンは年「+3パーセント」と、株式市場の暴落とはまったく異なる値動きを見せていました。

もし、リーマンショック時に外国株式とあわせて国内債券を持っていれば、国内債券のリターンにより、資産全体の価値が半分以下になるという最悪の事態は少しでも防げたことでしょう。

このように、値動きの仕方がまったく違うアセットクラスの組み合わせは、資産価値が極端に下振れするリスクを抑える効果があるのです。

値動きが異なるアセットクラスの組み合わせで一般的なものは、

- 株式と債券

- 株式と商品(コモディティ)・金

- 債券と商品(コモディティ)・金

という、異なる市場で取引されているもの同士です。ここからさらに、「国内外の株式と国内外の債券」というように、アセットクラスの地域を細かく分散して組み合わせると、よりリスクを抑えられるようになります。

コツ5:組み合わせを決める

コツ4までの基本を押さえた上で、アセットクラスの配分(アセットアロケーション)を決め、実際にポートフォリオの組み合わせを決めていきます。アセットアロケーションのポイントは、次の2点です。

- 目標利回りを達成できる配分にすること

- どこまでのリスク(資産の目減り)に耐えられるか

目標利回りが6パーセントである場合、債券だけのアセットアロケーションでは期待するリターンを達成できませんよね。債券を組み入れてリスクを抑えつつも、株式を入れていく必要があります。

また、自身がどれだけのリスクに耐えられるかという点も重要です。コツ3で紹介した過去のアセットクラス別リターンを見ながら、「どこまでの目減りなら耐えられそうか?」と意識して、アセットアロケーションを決定しましょう。

アセットアロケーションが決まったら、次はポートフォリオです。ポートフォリオのポイントは、投資、管理しやすい銘柄・金融商品を選ぶことです。

たとえば、国内株式は株式の最低取得単価が高く、複数銘柄を持つためにはある程度まとまった資産が必要です。投資信託は一つのファンドに複数の銘柄が内包されているため、一つのファンドで分散投資できるという利便性がありますが、ファンドによっては保有コストが高くなってしまいます。

このように、金融用品ごとにメリット・デメリットがあるため、一概にどんな商品が良いとは言えません。投資は継続することが何より大切なので、自身が投資しやすく、管理しやすい商品・銘柄を選ぶようにしてください。

コツ6:具体的なポートフォリオ例を見てみる

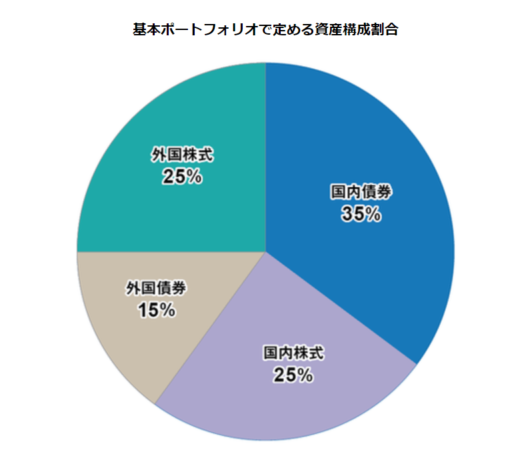

具体的なポートフォリオ例を見ると、自身のポートフォリオを作る際の参考になります。筆者がおすすめする具体例は、私たちの公的年金を運用しているGPIFの基本ポートフォリオです。

画像引用元:「基本ポートフォリオの考え方」(年金積立金管理運用独立行政法人:GPIFホームページより抜粋)

GPIFの投資方針は「長期的な観点から安全かつ効率的な運用」です。公的年金の収支バランスを鑑みた上で、賃金上昇率+1.7パーセントという運用目標でポートフォリオを構築し、2014年から2018年の5年間で年+4.41パーセントのリターンを出しています。

上記のグラフではアセットクラスの割合しかわかりませんが、具体的な保有銘柄もホームページ上で公開されているため、誰でも簡単にプロの運用ポートフォリオを見ることができますよ。

- 「2018年度の運用状況」の「保有全銘柄について」のExcelをご覧ください

なお、GPIFは運用資産が膨大なので、保有銘柄をそのまま同じように持つのは現実的ではありません。できるだけ近いポートフォリオを目指す場合は、低リスク・低コストで分散投資できるインデックス型の投資信託を用いて、ポートフォリオを構築することをおすすめします。

コツ7:定期的なリバランスでポートフォリオを見直す

具体例などを参考に自信のポートフォリオが定まったら、定期的なリバランスでポートフォリオを見直すことも大切です。

リバランスとは資産の再配分という意味で、設定したポートフォリオを維持するために非常に重要なメンテナンスです。なぜなら、ポートフォリオに組み入れている金融商品、銘柄の資産価値は日々変動するからです。

1年間外国株式ファンドと国内債券ファンドを50パーセントずつ投資していっても、外国株式ファンドの資産価値が上がれば、資産割合も50%:50%→52%:48%というように変化するのです。

これでは、最初に定めたポートフォリオの割合が崩れてしまいますよね。こうした投資銘柄の資産割合を元に戻す作業を、リバランスと呼ぶのです。

投資を始めたら、半年から1年に一度の間隔で、投資銘柄の配分を確認しましょう。そのとき設定しているポートフォリオの割合より少ないアセットクラスがあれば、一時的に投資割合を増やします。

逆に、割合が多すぎるファンドは一部解約するなどして、適切なポートフォリオに戻すようにしてください。

コツ8:ライフステージにあわせてポートフォリオを変更する

一度設定したポートフォリオは、投資目標達成の重要な地図になるため、頻繁に変えることはおすすめしません。ただし、20代から30代という若い世代に適したポートフォリオと、50代のリタイア前世代に適したポートフォリオは異なります。

ライフステージにあわせて投資目標が変わっていけば、それにあわせて計画的にポートフォリオを変更していくことが必要になってきます。ここでは一般的な事例として、ライフステージ別のモデルポートフォリオを紹介しましょう。

20代~30代モデルポートフォリオの保有銘柄

- 株式:インデックス型・アクティブ型投資信託と現物株式を複数保有

- 債券:個人向け国債と債券型投資信託を複数保有

- REIT:国内の不動産投資信託(j-REIT)を複数保有

20代から30代は、働き盛りで定年まで余裕があるため、株式の割合を多めに積極的な運用をすることがおすすめです。一方で、この時期は子供の教育資金など出費が多いため、REITなど複数のアセットクラスに分散投資しつつ、国内債券もしっかり保有してリスクを抑えるようにしましょう。

40代後半~50代モデルポートフォリオの保有銘柄

- 株式:現物株式とアクティブ型投資信託は売却→インデックス型投資信託のみ複数保有

- 債券:個人向け国債と債券型投資信託を複数保有

40代後半から50代というリタイア前世代は、今まで築いてきた資産を少しずつ取り崩していくという作業が必要です。そのため、安全資産である国内債券の割合を増やし、株式を減らすようにしましょう。

特に、値動きの激しい株式の中でもリスクが高い現物株式やアクティブ型投資信託は、優先的に売却します。株式のメイン銘柄は、リスクが低いインデックス型投資信託にすることをおすすめします。

ポートフォリオで悩んだときの対処方法

投資におけるポートフォリオの重要性やコツをお伝えしてきましたが、それでもやっぱり「決めきれない」と悩む方はいると思います。ポートフォリオで悩みすぎる方の問題は、完璧を目指しすぎて組み合わせに凝りすぎることです。具体的な対処法をお伝えしましょう。

対処方法1:完璧ではなく最適なポートフォリオを目指す

ポートフォリオで大切なのは完璧ではなく、最適です。投資の目的やリスク許容度は人それぞれ異なるため、だれにでも合う万能・完璧なポートフォリオはありません。

また、ポートフォリオで参考にするアセットクラスのデータはあくまで過去のパフォーマンスです。いくら過去のデータを検証して予測を立てたところで、予測があたる保証はないのです。

大切なことは、データを元にできる限りリスクを抑えて自身の目標リターンを達成できそうなポートフォリオにすること、それだけです。最高の結果を求めるのではなく、最悪の結果を回避してそこそこのリターンを取りにいくことが、ポートフォリオを作る目的だと思ってください。

対処方法2:初心者はバランスファンドを活用する

ポートフォリオで悩んだ方に一番のおすすめは、投資信託のバランスファンドを活用することです。投資信託であれば初期費用が少なくても始められ、複数の銘柄が内包されているのでリスクを抑えた運用が可能です。

特に、国内外のアセットクラスに投資するグローバル型のバランスファンドなら、ファンドを一つ持つだけで世界中への分散投資が可能になります。リバランスもファンド内で勝手にしてくれるため、自分で配分を確認するという手間もかかりません。

最近は、低コストで運用できる優秀なバランスファンドが多く販売されています。最初の一歩で悩んだら、こうした便利なファンドを利用する方法もありますよ。

まとめ

投資におけるポートフォリオは、投資目標を具体的に実現するための地図であり投資の指標です。そのため、個々の目標やリスク許容度によって最適なポートフォリオは異なりますし、だれにでも合う万能・完璧なポートフォリオなんてものはありません。

だれもがありえないパフォーマンスを達成するための魔法の地図ではなく、あくまで現実的な目標をかなえるための地図と思い、ポートフォリオを構築してください。

ポートフォリオ構築の重要なポイントは、次の6点です。

- 投資目標を明確に、現実的な利回り(3%~8%程度)を設定する

- 値動きが異なるアセットクラスを組み合わせて分散投資し、自身が継続して投資しやすい銘柄や商品を組み合わせる

- ポートフォリオ内の資産は日々変動するため、リバランスにより資産割合を調整する

- ライフステージの変化にあわせ、柔軟に変更していく

- 完璧を目指すのではなく、自身に合う最適なポートフォリオを目指す

- 悩んだら投資信託のバランスファンドを活用する

ポイントに気をつけ、ご自身にぴったりのポートフォリオを作ってくださいね。