積立投資が人気です。iDeCoや2018年からスタートした「つみたてNISA」などの制度改正が後押していることが理由の一つですが、多くの人がその魅力に気づき始めたことを示しています。

そこで、当記事では積立で投資信託を買うメリットとデメリット、得する税制などについて解説します。お読み頂ければ、具体的にどこに投資するのが良いかを判断できるようになります。

積立で投資信託をする「投信積立」とは?

ある程度まとまったお金で、ある時点の金融商品を買うことを「一括投資」と呼びます。

- 貯金した100万円で国債を買う

- ボーナスの30万円でA社の株を買う

といったように、一般的な投資に対するイメージはこの方法「一括投資」でしょう。

これに対して、一定の間隔で継続的に金融商品を買い続けることを「積立投資」といいます。もっとも一般的なのは、投資信託の積立(投信積立)です。

他にも「株式累積投資」(るいとう)や「旅行積立」などがありますが、わかりやすく汎用性があり、初心者にもおすすめできる積み立て投資は、何といっても投信積立です。

みなさんは、分散投資ということばを聞いたことはあるでしょうか?簡単にお伝えすると、さまざまな銘柄を買いリスクを分散させた投資のことを言います。

分散投資する目的はリスク管理です。昔から投資の世界では「卵を一つのカゴに盛るな」と戒められていました。

投信積立は、もっとも簡単にかつ効率的に分散投資ができる手法です。投資信託は運用のプロにお金を預けるようなものですから、運営者を通じて国の内外を問わず幅広い金融商品に投資することができます。つまり、「銘柄」と「国」の2つを分散することができるわけです。

積立投資では、さらに「時間」の分散が加わります。価格の上下があってこその投資ですが、急激な下落によるリスクを抑えつつ、上昇のメリットをしっかり享受できるのです。

積立でもっとも一般的なものは、一定額を積み立てていくドルコスト平均法です。

例えば、「毎月末に証券会社の口座から1万円を引き落とし、日経平均連動型の投資信託を買う」といった具合です。一定額に分けて継続して購入することによって、価格が高いときには買える量は少なくりますが、価格が低い時には買える量が増えます。これによって、購入価格を平準化することができるためリスク分散することができるという仕組みです。

積立で投資信託した場合・しない場合のシミュレーションを比較!

では、「積立投資」と「一括投資」ではどれほどパフォーマンスに違いが出るのでしょうか?簡単な計算で比較してみましょう。

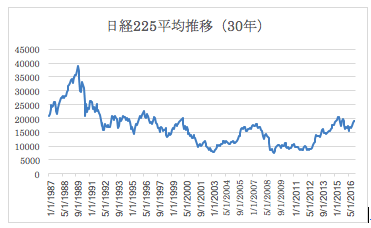

下のグラフは、1987年1月から2016年12月の30年間における日経平均株価の推移です。

「積立投資」と「一括投資」を次の2つのパターンで比較してみます(2016年12月時点における保有価格を比較)。元金は同じ360万円です。

- 一括投資:1987年1月に360万円を投資した場合

- 積立投資:1987年1月から毎月1万円分ずつ積み立てた場合

シミュレーション結果は次のようになります。

- 一括投資:330万0,853円(30年前に360万円投資した場合)

- 積立投資:464万8,753円(30年間かけて360万円投資した場合)

この計算から、「積立投資」の方が高いパフォーマンスを獲得していることがわかります。「一括投資」の方に関しては元本割れを起こしてしまいました。

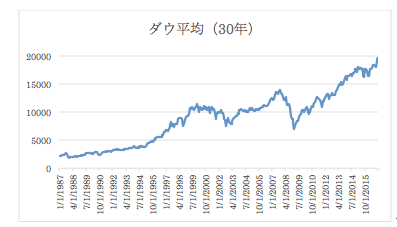

同様に、NYダウ平均も比較してみましょう(為替の影響は考慮しません)。

- 一括投資:1987年1月に3万6000ドルを投資した場合

- 積立投資:1987年1月から毎月100ドルずつ積み立てた場合

2016年12月時点での価格は次のとおりです。

- 一括投資:32万9,675ドル(30年前に3.6万ドルを投資した場合)

- 積立投資:12万0,926ドル(30年かけて3.6万ドルを投資した場合)

「一括投資」に比べると、「積立投資」のパフォーマンスは小さいですが、それでも元金の3.6倍近くに増えていることがわかります。

日経平均株価とNYダウ平均のシミュレーションからわかるように、一括と積立のどちらが高いリターンを得られるかは、状況によって異なります。

積立投資の良いところは、下落したときのリスクを低くできることです。

価格が下がることには変わりませんが、同時に低いコストで購入できるため、その後の値上がり益を期待できるのです。株価がもっとも高いときに買ってしまうことを高値づかみと呼びますが、そのリスクを分散することができます。

先ほど紹介したグラフを見てみると、ダウ平均は完全に右肩上がりを描いており、30年間で約10倍になっています。一方で、日経平均は上がったり下がったりを繰り返しながら、20年以上高値を更新できていません。もし、1989年のバブル絶頂期に一括投資をしていたら悲惨な結果になっていたでしょう。

2つのシミュレーションの結果を見てわかるように、積立投資は一括投資と比べて大きなパフォーマンスをあげる可能性は低くなる代わりに、損をすることが少ない安全な手法と言えます。

なお、こちらの楽天証券のサイトでは、利回りを任意に設定して積立した場合の結果や、積立で目標金額を達成するために必要な利回りなどを試算することができます。

積立で投資信託するメリット

積立投資のメリットは、価格下落リスクを低減できることだけではありません。

メリット1:少額から始められる

大きなメリットとして、大きな初期投資が不要ということがあります。

一括投資の場合、ある程度大きな利益を狙いたい場合は、まずはお金を貯めることから始めなければなりません。先ほどお伝えした日経平均株価のシミュレーション例では、一括投資の場合は360万円を作る必要がありますが、積立なら毎月1万円を投資に回すだけで済みます。

そのため、積立投資は金銭的ハードルが低く始めやすいのです。

メリット2:初心者でも購入タイミングで迷わない

買い付けのタイミングに迷わなくて良いという点も、投資初心者が資産形成のために利用するにあたって大きなポイントです。

株や債券の価格を正確に予測することは、プロのエコノミストでも大変難しいことです。そのため、投資初心者が一括投資のタイミングを見極めることはほぼ不可能だと言えます。

一方で、積立投資は指定した日に自動で買い付けされるため、ときおり残高を確認するだけで良いのです。新聞やテレビのニュースで価格の暴落が騒がれても、「今は『仕込み』のときだな」とのんびり構えることができます。

積立で投資信託をするデメリット

積立投資は元本割れしにくい投資手法ですが、投資である以上元本を割り込む場合もあります。それは、価格が「いったん上がって下がり、そのまま下がり続ける」ときです。

先ほど紹介したシミュレーションのように、「下落と上昇を繰り返す」「上昇し続ける」というパターンでは、元本割れを起こすことはありません。なぜなら、積立投資の「下落時に有利な価格で買える」という優位性を活かせるからです。

しかし、「上がってから下がる」状況では、上昇時に高値づかみしてしまい、かついくら安く買えてもそこから上がらなければ意味がありません。このリスクを回避するためには、長期的に上がる銘柄を選定することが必要です。

個別の株式はともかく、シミュレーションのように株価指数に連動したり(インデックスファンド)、株や債券、不動産、外国の金融商品といったさまざまなところに投資するファンドは、下落し続けることはほとんどありません。投資信託のメリットである「銘柄や国の分散投資」がここで発揮されるのです。

iDeCoやつみたてNISAは節税対策としておすすめ

冒頭で触れたように、iDeCo(イデコ:個人型確定拠出年金)や、2018年から始まった制度であるNISA(少額投資非課税制度)など、積立投資に有利な税制が次々と整えられています。国をあげて積立投資を拡大していこうという気運なのです。

iDeCoは投資するだけで納めた税金が戻ってくる制度であり、つみたてNISA は積立投資の利益に税金がかからないという制度です。かしこく利用することで、積立投資のチカラを最大限に活かすことができます。

それぞれについて解説しましょう。

iDecoとは

iDeCoは、節税効果が高い年金制度です。厚生年金基金や国民年金基金とは別に加入することができ、掛け金の全額が所得から差し引かれます(掛け金には上限があります)。単純に計算すると、所得税率20パーセントの人が年間20万円積み立てた場合、4万円の節税になります。

インデックスファンドや株式投資信託などのほか、元本割れのない定期預金で運用することもできます。ファンドのパフォーマンスにかかわらず確実に受けられる税制優遇は、投資家にとってはとてもありがたい制度でしょう。

つみたてNISAとは

つみたてNISAは、一定の元本に対する利益が非課税になる制度です。2018年1月1日から開始されました。

一般的には、投資信託を売却(解約・償還)する場合、約20パーセントの譲渡税がかかります。しかし、つみたてNISA用の口座を作って投信積立すれば、1年につき40万円までの買い入れについて、最長20年の間、税金がかかることなく売却することができるようになるのです。

なお、つみたてNISAは手数料が低いことや毎月分配型でないといった一定の要件にあてはまる投資信託だけが対象です。

まとめ

毎月一定の金額で投資信託を買い付ける「ドルコスト平均法」の「積立投信」では、低いリスクで資産形成することができます。銘柄や国だけでなく、時間も分散することのできる効果を持った投資方法です。

特に、上昇と下落を繰り返すような相場のパフォーマンスは一括投資に比べて優位性があります。上昇してから下がり続けるような状況では元本割れを起こすことがありますが、ほど良く分散投資を行う投資信託ではそのような事態はあまり起こりません。

また、iDeCoやつみたてNISAなどの税制をうまく活用して、最終的な利回りをさらに向上させましょう!