毎日のようにニュースで取り上げられる「2,000万円」というキーワード。「老後の年金が足りない」「自力で2,000万円もの資金を用意しないと生きていけない」といった極端な論調も見られ、不安になっている人も多いでしょう。

実際のところ、本当に年金は足りないのでしょうか?また、2,000万円を用意できない人は老後の生活を送ることができないのでしょうか?

この記事では、ショッキングな数字ばかりが先行しているニュースの本当の意味をわかりやすく解説し、年代別に老後の資産形成のシミュレーションをしていきます。

年金が足りない?

まず、ご安心ください。年金はもらえなくなるわけではありませんし、国が責任を放棄したわけでもありません。

2019年6月に金融庁が発表したレポートを一部引用すると、次のとおりです。

夫65歳以上、妻60歳以上の夫婦のみの無職の世帯では毎月の不足額の平均は約5万円であり、まだ20年から30年の人生があるとすれば、不足額の総額は単純計算で1,300万円~2,000万円になる。

つまり、退職後の夫婦生活は20年から30年という長い年月が残っているので、公的年金以外にも収入や貯蓄があった方が良いということです。

マスコミの報道では、この事実が今回初めて明るみに出たかのように言われていますが、ゆとりのある生活のためには公的年金だけでは足りないことは以前からわかっていました。大手マスコミが不安を煽るような報じ方をするので、「老後2,000万円」という数字だけが独り歩きしています。

実際には、レポート内で「1,300万円~2,000万円」と幅を持たせた表現になっていますし、国民全員が一律に「2,000万円足りない」ことを指摘するものではないのです。

想定より長生きになった日本人

毎年のように、日本人の平均寿命が延びているニュースを耳にしませんか?

そもそも、日本人は長生きするようになってきています。60歳や65歳で退職しても元気で、セカンドライフを謳歌したい方は大勢います。そのような方が年金のみで質素に暮らすのは、そもそも難しいのではないでしょうか?

人生を最後まで豊かに過ごすためにも、老後の資金は公的年金以外にも作っておくべきです。2019年6月の金融庁のレポートが示しているのは、「ゆとりある生活」のためにお金を用意しましょうということなのです。

年金は最低限の生活のためのもの

年金は「保険」の意味合いが強いです。「年齢を重ねて働けなくなり退職後はいきなり無収入」なんてことになったら大変です。老後も最低限の生活を営めるよう、すべての国民にもらう権利があるものが公的年金です。

年金で生活している65歳以上の夫と60歳以上の妻の夫婦の場合、公的年金を含む社会保障からの収入は平均で約21万円です。最低限の生活なら月21万円の収入でも可能かもしれませんが、ときどき美味しいものを食べたり旅行へ出かけたり、孫にお小遣いをあげたりしたいと思う方も多いでしょう。

実際、そのような夫妻は、平均すると1ヶ月に約26万円ほどの支出があります。年金が平均約21万円なのに対し、支出は平均約26万円と5万円ほどの差があるため、年金以外の収入や貯金で生活を補う必要があります。

「2,000万円」という数字による不安

とはいえ、200万円ならまだしも、2,000万円という大きな数字を見たら、誰しも不安にもなってしまうもの。金融庁のレポートがメディアで大きく取り上げられ、いわゆる「炎上」の状態になってしまったことも、「2,000万円」といった貯めるのが不可能そうな金額を見せつけられたからではないでしょうか。

この「2,000万円」の本当の意味が報道されていないので、必要以上に世間が混乱した状態になっています。

続いては、この2,000万円という金額について詳しく解説していきます。また、途方もない数字に見えますが、退職までに2,000万円を貯めることは決して不可能ではありません。年齢別の資産運用シミュレーションもお伝えするので、ぜひ参考にしてください。

「2,000万円」の本当の意味

それでは、2019年6月に金融庁が発表したレポートにおける「2,000万円」の意味を詳しく解説していきましょう。みなさんが想像しているほど大げさな数字ではないので、安心して読み進めてください。

夫婦で2,000万円

報道では「2,000万円足りない」と、とにかく不安を煽る報じ方になっていますよね。そのため、1人2,000万円足りないのだと思い込んでいませんか?

自分一人の力で2,000万円貯めなければならないと悲観的になっている人が多いのですが、それは少し違います。

金融庁のレポートで前提となっているのは「夫65歳以上、妻60歳以上の夫婦のみの無職の世帯」です。夫婦の生活において、毎月5万円ほど公的年金以外の収入があった方が良いことや、そのためには1,300万円から2,000万円の資産を退職時に形成しておくことが理想とされています。

つまり、既婚者の方は夫婦で2,000万円貯めれば良いのです。独身者の方は2,000万円より少なくて良い可能性が高いです(単純に半額の1,000万円で良いかは人それぞれ異なります)。

ゆとりある生活のための2,000万円

一人2,000万円でないことに加え、「退職までに2,000万円を貯められない人は生活できない」という意味でもありません。生活水準によっては、年金だけで生活することも可能です。

長寿化によって退職後の人生が長くなり余暇を楽しみたい人が多いため、ゆとりある生活のためにお金を用意しておきましょうということなのです。

決して「年金はもらえないから2,000万円を自力で用意してください」という意味ではないので、誤解しないでくださいね。退職後も楽しく生活するためにも、年金の他にお金を準備することをすすめているだけなのです。

必要額は人によって異なる

金融庁のレポートでは、退職後に必要な金額は「1,300万円~2,000万円」と幅を持たせた書き方をしており、「2,000万円」と決めつけてはいません。年金の範囲内で十分に生活できる人もいれば、現役時代に我慢していた趣味などを始めて年金の他にお金が必要になる人もいます。

このように考えると、人によって老後に必要な資産は異なることがわかります。2,000万円より少なくて良い人もいれば、2,000万円では足りない人もいるのです。

この記事では、わかりやすく解説していくために「退職までに2,000万円貯める」ことを目標としますが、本当に2,000万円必要かどうかは人によって異なることは頭の片隅に置いておいてください。

投資で老後までに2,000万円を作ろう

「退職までに2,000万円の資産を作らないと」と思ったとき、まず最初にすることは何でしょうか?貯金や節約も良いですが、ぜひ投資にチャレンジしてみてはいかがでしょうか?投資を経験したことがない人にとって、「投資」というキーワードは怪しく感じられるかもしれませんが、実はお金を増やすための王道の手段です。

続いては、投資の初心者向けに投資でお金が増える仕組みについて解説していきます。「老後2,000万円問題を聞いて慌てて証券会社に口座開設を申し込んだけど、何から始めれば良いのかわからない」といった方にぜひ読んでいただきたいです。

投資でお金が増える仕組み

まず、なぜ投資でお金を増やすことができるのかを解説していきましょう。

そもそも、投資とは将来有望な企業にお金を出資して、企業が利益を上げたら増やして返してもらうことを指します。投資の代名詞である「株式」もそのような仕組みでできています。

例えば、10万円である企業の株式を買った場合、10万円を企業に出資するのと同様の意味です。企業が仕事を頑張って利益を上げることで株価が上がるため、あなたが購入した株式が11万円、12万円と値上がりするのです。12万円に値上がりしたところで株式を売却すれば、2万円の利益が出ます(簡単にするため、税金は除いて考えます)。

また、投資家に配当金を分配している企業の株式であれば、株式を持っているだけで定期的に配当金としてお金をもらうことができます。配当金をもらうことも投資でお金を増やす一つの方法です。

もちろん、企業の事業が上手くいかなくて株価が下がってしまったり、配当金を出せなくなってしまったりするリスクもあります。預貯金と違って投資は元本保証ではないので、理解した上で投資するようにしましょう。

また、投資商品には株式だけでなく、債券や投資信託、ETF(上場投資信託)、REIT(不動産投資信託)などさまざまな金融商品があります。どの商品に投資する場合でも、基本的には同じような仕組みでお金を増やすことができます。

利回りの計算方法

ここからは、年代別に2,000万円の資金を貯めるためのシミュレーションをしていきます。

その前に、計算方法を解説しておきましょう。一般的に、投資シミュレーションでは「複利効果」で資産を増やしていきます。利回りが5%なら、1年で元手に対して5%のお金が増えることになり、増えた分を再投資して雪だるま式に増やしていく計算方法となります。

例えば、1年に1回100万円ずつ投資する場合を例に計算してみましょう。利回りは5%と仮定します。

投資を始めたときの元手は100万円ですが、1年後には投資額に対して5%の利益が出るので105万円となります。2年目の初めに100万円を足して投資をするので、投資額は205万円となります。2年目の終わりには投資額(205万円)に対して5%の利益が出るため、215万2,500円となります。

要するに、投資で出た利益をすべて再投資することを「複利」と言います。投資の利益を別のことに使ってしまうよりも、再投資した方が資産を早く成長させることができます。

これ以降解説するシミュレーションは、複利で増やすことを前提としています。みなさんも、投資をするときは配当や分配金をできるだけ再投資し、複利効果で早く資産を大きくしていくと良いでしょう。

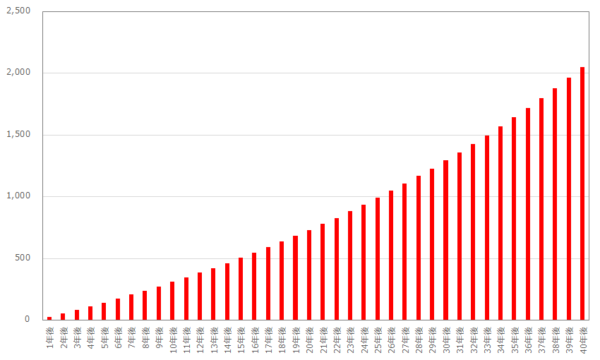

20歳の投資シミュレーション

20歳の場合、60歳で退職するまでに40年という長い時間があります。長い時間をかけて2,000万円を作れば良いので、毎月の積立金額はあまり多くなくても大丈夫です。

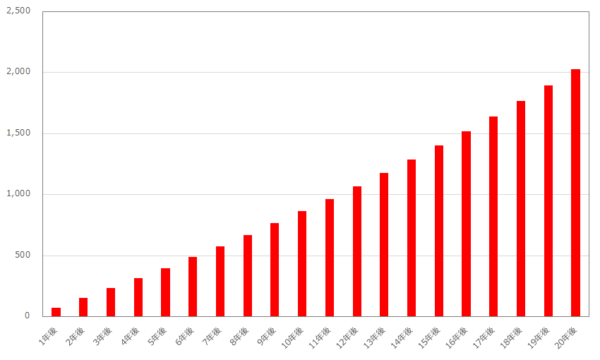

毎月2万2千円を利回り3%で投資

まだ20歳と若い人なら、毎月2万円強という少ない金額でも40年頑張って積立投資をし続ければ2,000万円に到達します。この過程は利回り3%で少なめに見積もっており、現実的かと思います。

もし2,000万円より少ない金額で良いなら、積立額を減らしても良いかもしれません。

ただし、20歳の方の場合は将来のライフイベントが読めないため、安易に目標金額を下げてしまうのは危険です。家を買ったり子供がたくさん生まれて教育費がかかったり、将来起こる出来事はわからないので、必要額は多めに見ておくのが良いでしょう。

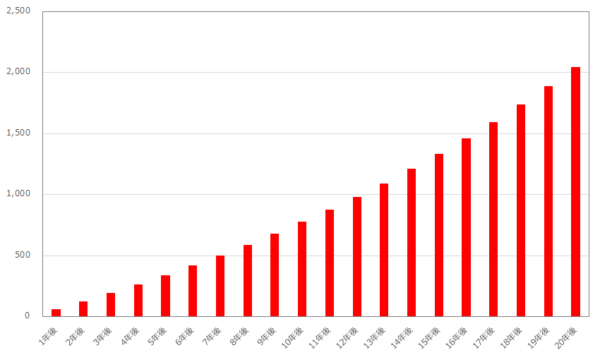

毎月1万4千円を利回り5%で投資

先ほどの例では利回りを3%としていましたが、利回りを5%取れるなら毎月1万4千円の積立投資で40年後には2,000万円に到達します。毎月1万円強であれば、若い方でも何とか捻出できるのではないでしょうか。

40年も積立投資を続けるとなると果てしなく感じますが、老後を楽しむためだと思って頑張りましょう!若い人は時間をかければ少額の積立でも2,000万円に届くので、恵まれているとも言えますよ。

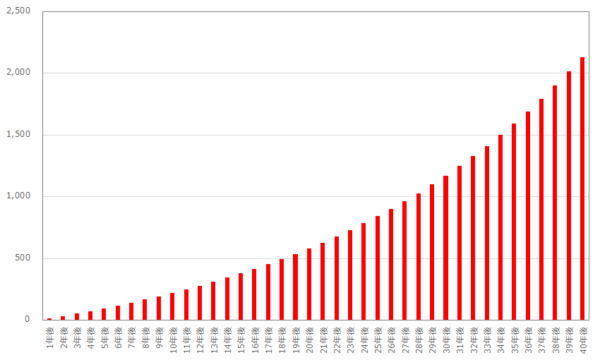

30歳の投資シミュレーション

続いて、30歳の方が60歳で退職するまでに2,000万円を投資で作るシミュレーションをしましょう。退職まで30年あるので、余裕を持って資産形成ができる年齢です。

毎月3万5千円を利回り3%で投資

20歳で投資を始める場合に比べると、毎月積み立てる金額が高くなってきます。利回り3%の場合だと毎月3万5千円を投資すれば退職するときには2,000万円に届くので、十分に現実的なシミュレーションではないでしょうか。

ただし、30代は結婚や出産などのライフイベントが目白押しになる年代です。3万円以上の捻出が難しい方は、次に説明するように利回りを高くできないか考えてみてください。

毎月2万5千円を利回り5%で投資

5%の利回りで資産運用できれば、毎月2万5千円の投資で退職時に2,000万円の資産を作ることができます。利回り5%となると少しハードルは高いのですが、分配金利回りの高いREITを資産運用の中心にするなど、工夫をすれば決して不可能ではありません。

毎月2万5千円であれば、30年間という長い期間でも無理なく投資を続けられるでしょう。少額でも時間をかければ2,000万円に到達するので、「老後資金は2,000万円足りないの?」と驚いていた方も、安心していただけるのではないでしょうか。

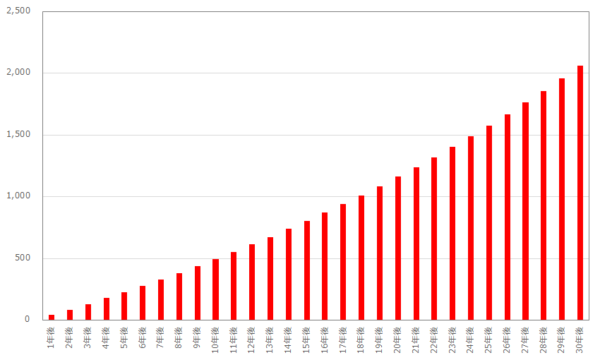

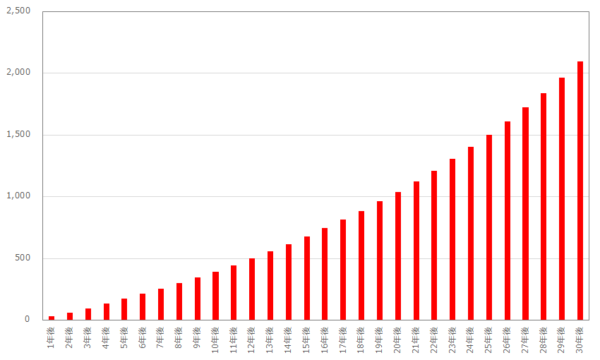

40歳の投資シミュレーション

40歳の場合、退職までの期間は20年です。以下の項目では資産ゼロの状態から2,000万円を作るシミュレーションをしていますが、一人では厳しいと思います。貯金が少しでもあれば資産形成が楽になりますし、貯金がゼロなら夫婦共働きでお金を貯めていくことをおすすめします。

毎月6万1千円を利回り3%で投資

利回りが3%の場合、20年で2,000万円の資産を作るには毎月6万円以上を投資する必要があります。さすがに一人の収入から捻出するのは無理という方が多いのではないでしょうか。

できれば夫婦共働きでお金を貯めていくなど、生活が厳しくならないように収入を増やして投資もしたいところです。

また、2,000万円には届いていなくても良いので、貯金があればかなり楽になります。1,000万円の貯金があれば、あとは1,000万円を作るだけなので、毎月3万500円を積立投資すれば貯金と合わせて2,000万円の資産を作ることができます。

毎月4万9千円を利回り5%で投資

捻出できるお金が少ない場合、利回りをアップさせる手段もあります。とはいえ、現実的には高くても5%ほどと見ておくのが良いので、利回りを5%で計算すると毎月5万円弱の積立が必要になります。

利回りを7%や10%といった高い水準でシミュレーションしている情報をときどき見かけますが、このレベルの高利回りを20年間も持続するのは難しいです。10%はともかく7%ならまだ実現可能とは思いますが、将来の予測なので保守的に見積もって利回りは5%までと考えておくことをおすすめします。

50歳の投資シミュレーション

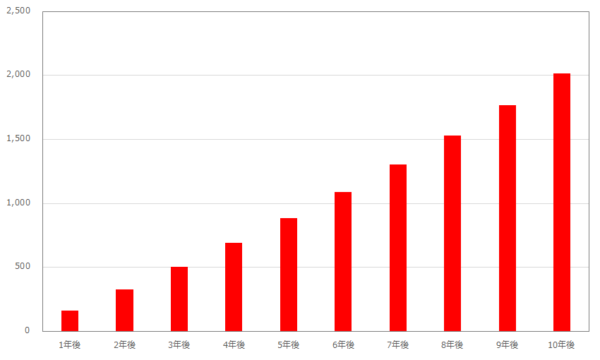

50歳の場合、退職までたったの10年しかありません。10年で2,000万円の資産を作る前提でシミュレーションしましたが、多くの方にとっては非現実的かと思います。

毎月12万7千円を利回り5%で投資

10年でゼロから2,000万円を貯めるには、利回りを5%としても毎月13万円弱の積立が必要になります。これが可能な方はぜひチャレンジしてみていただきたいのですが、難しい方がほとんどではないでしょうか。

50歳の方は、すでに何らかの貯金があると思います。貯金の一部を投資に回すなどして、退職までに2,000万円を目指して資産運用していくのが良いでしょう。

お金持ちが実際に行っている3つの投資方法と人気の投資先5選

資産運用の方法リスク別12選!初心者にもわかりやすいメリット・デメリットの解説

まとめ

「老後2,000万円問題」の本当の意味と、退職までに2,000万円の資産を作るシミュレーションをしてきました。特に、自分一人で2,000万円貯めないといけないと勘違いしている方が多いのですが、夫婦で2,000万円ですので覚えておきましょう。

簡単に「2,000万円」と書いてきましたが、その人が望む暮らしによって必要額は異なります。すべての国民にとって2,000万円が足りないというわけではないため、自分のペースで資産運用をして老後の資金を作っていくのが良いのではないでしょうか。