真面目に会社に勤めてきたサラリーマンにとって、「貯金1,000万円」は憧れのライン。すでにここまでの資産を築けた人は、かなりの努力をして貯金をしてきたはず。

この先もコツコツと貯金をしていくのかもしれませんが、残念ながら貯金はお金を増やす方法として効率が悪いです。早く多く増やせる投資を始めてみてはいかがでしょうか?

この記事では、投資を始めるべき理由から、1,000万円持っている人向けの投資法について解説します。どれも投資を始める前に押さえておきたい内容ですよ。

投資を始めるべき理由

今すでに1,000万円の資産を持っている人は、かなりの努力をして貯金をしてきたはずです。しかし残念なことに、1,000万円の資産では「将来への備え」として不十分と言えるでしょう。1,000万円では足りない理由は、次の2つのポイントで説明できます。

- 老後2,000万円問題

- 貯蓄税

理由1:老後2,000万円問題

2019年に、金融庁は「老後に豊かな生活を送るには、公的年金などの他に毎月5万円程度のお金が必要。つまり、現役を引退するまでに2,000万円の資産を準備しておく必要がある」と発表しました。これは通称「老後2,000万円問題」と呼ばれています。

金融庁の発表を信用するなら、1,000万円の貯蓄で豊かな老後生活を送ることはできません。もっと収入を増やして貯金をするか、投資でお金を増やす必要があるでしょう。

それまで投資に関心がなかった人も、このニュースを受けて投資の必要性に気づき、投資をするための口座開設数や申し込みが急増しています。投資の始め方についても紹介していきます。

理由2:貯蓄税

「2,000万円が必要なら、投資でなく貯金で貯めれば良いのでは?」と考える人も多いでしょう。ですが、将来的に貯金には税金が課される可能性があるのです。

「貯蓄税」とは、お金持ちが眠らせているお金の一部を徴収し、有効活用するための税金です。検討されているのは「1,000万円を超える預貯金に対し、2パーセントを課税する」といったもので、2,000万円貯めるまでに多くの税金を支払わなければなりません。

貯蓄税から逃れるためには、投資することが最も有効です。投資に使っているお金は貯蓄ではないので、貯蓄税は課されないのです。

貯蓄税はあくまでも現在検討段階のもので、実際に導入されるか否かはわかりません。しかし、税収が少なく財政が圧迫されている日本にいる限り、新たな税金が導入される可能性は非常に高いです。

万が一、貯蓄税が導入されたときのためにも、今から投資を始めておくことがおすすめです。

投資を始める前にすべきこと

投資を始める前には準備をしておく必要があります。次の4つについて、自分なりに考えを持っているでしょうか?

- 目標金額の設定をする

- 運用期間を決める

- 元本割れのリスクを理解する

- 投資の利益には税金がかかることを理解する

それぞれについて、詳しく見ていきましょう。

すべきこと1:目標金額の設定をする

まず、現在持っている資産を投資でいくらにしたいのか目標金額を決めましょう。投資で貯めたお金は現役を引退してから使うとして、次の項目を念頭に目標の資産額を考えていくことがおすすめです。

- 老後の資産(金融庁の発表によると2,000万円ほど)

- 引退後の住居費(賃貸なら家賃)

- 病気になったときの治療費

- 定年より早くリタイアする場合は、年金がもらえる年齢になるまでの生活費

現役を引退した後は収入が減ってしまうため、資産を取り崩していくことになります。すぐになくならない資産を作るためにも、目標の資産額を多めに見積もっておく方が良いでしょう。

すべきこと2:運用期間を決める

目標金額が決まったら、運用期間を決めます。基本的に、現役を引退するまでの年数を運用期間とするのが良いでしょう。

つまり、会社からの収入がある間は投資をし続けるということです。60歳で定年退職する場合、30歳なら運用期間は30年、50歳なら運用期間は10年と見積もります。

そして、それぞれの運用期間で目標を達成するためには、どれくらいの利回りが必要なのか考えましょう。資産運用の感覚としては、「20年で2倍に増やす」くらいであれば十分可能です。

現在30歳で、すでに1,000万円のお金を持っている人は、50歳で2,000万円くらいの資産を手に入れられるということです。「老後2,000万円問題」と照らし合わせても、十分な資産形成ができますね。

他方、10年しか運用期間が残っていない50歳の方は厳しいです。利回り5パーセントで運用しても1,700万円に届かないため、「老後2,000万円問題」に不安を抱えたまま現役引退となってしまいます。

若い人ほど現役生活の時間が多く残っているので、投資では有利になります。定年が視野に入っていて、目標の資産額にまだまだ到達できなさそうな人は、利回りを引き上げられるよう工夫をするか、定年を延長して運用期間を延ばす必要があります。

なお、「1年で1,000万円を10倍にする」といった無謀な目標設定はやめましょう。一般的な投資の利回りでは達成することは非常に難しいです。

すべきこと3:元本割れのリスクを理解する

投資は、預金とは異なり元本割れのリスクがある商品です。投資に失敗して資産が減ってしまうリスクがあることは覚えておきましょう。

例えば、1,000万円を株式投資に使った場合、1年後に1,100万円に増えている可能性もあれば、900万円に減っている可能性もあるのです。

お金が減ってしまうリスクを受け入れてでも、リターンを追求していくのが投資です。ですが、正しい投資法を徹底すればお金が減るリスクは下げられます。

リスクを下げる方法の一つが「分散投資」です。分散投資については後で解説していきます。

すべきこと4:投資の利益には税金がかかることを理解する

投資で得られる利益は、全額が投資家のものになるわけではありません。約20パーセントは税金として徴収されるため、利益のうち投資家のものになるのは約80パーセントです。

例えば、1,000万円を投資して、1年後に1,100万円に増やすことができたと仮定します。投資の利益は100万円であり、このうち約20パーセント、すなわち約20万円は税金として納めなければなりません。投資家の利益になるのは約80万円です。

投資を始めたばかりの頃は、税金が徴収されることを忘れがちです。「想定したより利益がずっと少ない」と嘆いている人のほとんどは、最初に税金が差し引かれることを考えずに投資の計画を立ててしまった人です。

目標の資産額を達成するためにも、配当などの利益は課税されて少なくなることを押さえておきましょう。

1,000万円は分散投資するべき

さて、1,000万円を低リスクに運用するためには「分散投資」が不可欠です。投資額が大きいため、元本割れのリスクはできるだけ下げていきたいところです。

ポイントとなるのは、次の3点です。

- 現金・預金を取っておく

- 一つの商品に偏らせない

- 定期的にリバランスする

詳しく解説していきましょう。

ポイント1:現金・預金を取っておく

全財産を投資に使ってしまうと、失敗したときにお金がすっからかんになってしまい、生活できなくなってしまうかもしれません。このようなリスクを避けるためにも、現金または預金として資産の一部分を取っておきましょう。

万が一の時の生活費として取っておくお金を、「生活防衛資金」と呼びます。生活防衛資金としていくら必要かは人によって異なりますが、1年分の収入分を見積もっておくことが一般的です。

不安な人は収入の1年半分や2年分を生活防衛資金にしても良いでしょう。つまり、年収400万円の人は生活防衛資金として400万円を現金か預金で保管しておくことをおすすめします。投資に回せるのは残りの600万円です。

極端な例ですが、もし投資に失敗して600万円がゼロ円になってしまっても、400万円は残ります。現役を引退していても1年は生活できるはずなので、400万円を取り崩しながら就職活動をすることができます。

投資に失敗する最悪の事態に備え、生活防衛資金を確保しておきましょう。

ポイント2:一つの商品に偏らせない

投資は一つの商品に固めてはいけません。1,000万円といった大金を投資するならなおさらです。

例として、一つの株式に絞って1,000万円を投資していた場合を考えましょう。その企業が不祥事を起こしたらたちまち株価は急落し、1,000万円あったはずの資産は半分の500万円、あるいは10分の1の100万円になってしまうかもしれません。もっと少なくなるリスクもあります。

この失敗例は、集中投資が原因です。逆に、複数の銘柄に分散すれば、一つの投資先が破綻したとしても、資産全体への影響は小さく抑えられます。

安全に資産を運用するためには、「分散投資」をするべきなのです。

ポイント3:定期的にリバランスする

分散投資に欠かせないのが「リバランス」です。放っておくと集中投資の状態に近くなってしまうことがあるので、定期的に投資先と価格を見直しバランスの良い分散投資に軌道修正してあげる必要があります。

例えば、当初は国内株式、国内債券、海外株式、海外債券という4つのポートフォリオに25パーセントずつ投資をした場合を考えてみましょう。

1年後、日本株式が大きく値上がりして、91%パーセント割合になってしまいました。一方、他の銘柄は大きく値下がりして3パーセントずつの割合になったとします。

この場合、日本株式が91パーセントで投資先の9割以上を占めているため、ほとんど集中投資の状態です。分散投資をするために、日本株式を売って他の銘柄を買い直し、それぞれの割合が25パーセントずつになるように調整した方が良いでしょう。

この作業を「リバランス」と言います。

これは極端な例ではありますが、運用期間が長くなるほど分散のバランスが崩れる傾向にあります。定期的に自分の投資を見直し、正しく分散されるように売買をすることがおすすめです。

安全に1,000万円を運用したい方におすすめの方法

大きなリターンを追求できる投資には、元本割れのリスクがあることを解説しました。そのため、「元本割れは1円でも絶対に嫌」と考える人に投資をおすすめすることはできません。

では、1,000万円を減らさずに、安全に運用する方法についてもお伝えしておきましょう。

方法1:銀行の定期預金

安全に運用するには、銀行の預金に預けるしかありません。お金を預けた期間に応じて利息を受け取ることができます。

また、普通預金よりも定期預金の方が金利が高く、同じ預金額でも多くの利息を受け取ることができるのでおすすめです。

「銀行が破綻したら預金もゼロ円になってしまうから、絶対安全とは言えないのでは?」と思った方も多いでしょう。しかし、銀行にはペイオフという制度があり、預金者のお金は銀行が破綻しても戻ってくるので安心です。

ただし、保障されるのは、金融機関ごとに元金1,000万円とその利息だけ。1,000万円を超えた部分は、銀行が破綻したら戻って来ない可能性があります。

今回は1,000万円のお金を持っている想定をしているため、一つの銀行に預けて問題ありません。より多くのお金を定期預金で安全に運用するなら、複数の銀行に1,000万円以下のお金を預けましょう。

方法2:定期預金の利回り

定期預金の利回りは、高くても0.20パーセントほどです。預金で利息がほとんどもらえないのは、元本割れをはじめとするリスクがないからです。

利回り0.20パーセントの定期預金に1,000万円を1年間預けた場合に、もらえる利息を計算してみましょう。

1,000万円×0.20%=2万円

1,000万円を預けて、1年後にもらえるのはたったの2万円です。しかも、0.20パーセントの金利は定期預金の中では高い方なので、2万円ももらえない商品のことが多いです。

「利息は少なくて良いから、元本割れだけは絶対に避けたい」という方は、定期預金で運用するしかありませんが、多くの人は0.20パーセントの利息では銀行に預ける意味を見いだせないのではないでしょうか?

効率良くお金を増やすには、多少のリスクは取ってでも投資をすることをおすすめします。

1,000万円のおすすめ投資先

銀行の定期預金は安全ですが、利回りは非常に物足りないですよね。せっかく1,000万円ものお金があるのだから、利回りを追求した投資に挑戦してみてはいかがでしょうか?

1,000万円の運用でおすすめなのは、次の5つの投資先です。

- 株式

- REIT(不動産投資信託)

- 投資信託

- 海外ETF(上場投資信託)

- 投資会社

それぞれについて詳しく解説していきましょう。

おすすめ1:株式

株式とは、企業に出資してリターンを得る投資法です。

投資家は株式を買うことで企業に出資し、企業はそのお金で事業を行って利益を出します。利益の一部は配当金として投資家に還元されるので、投資家の儲けにもなります。

また、株式を安く買って高く売る方法でお金を儲けることもできます。例えば、株価が1,000円の株式を買っておき、その企業が成長して株価も上がって2,000円になってから売れば、1,000円の利益を出すことができます。

逆に、株式を買った後に株価が下がってしまうこともあるので、値上がり益を狙った投資が100パーセント上手く行く保証はありませんが、将来有望な企業に投資できれば大きな値上がり益が期待できます。

株式投資の平均的な利回りは3パーセントから5パーセントほどです。1,000万円を投資したら、1年間で30万円から50万円の配当や値上がり益を得られる見込みです。

なお、企業によっては株主に対して株主優待の仕組みを整えていることがあります。投資家に対して配当金だけでなく、自社の商品や割引券、クオカードや商品券を贈呈しているケースです。

株主優待を上手く使うと支出を節約することができ、配当金や値上がり益よりもお金を貯める効果が高いこともあります。日常生活でよく使う店舗やレストランの会社が株主優待を実施していないか確認してみましょう。

おすすめ2:REIT(不動産投資信託)

REITは、不動産投資を小分けにしたような商品であり、少額から投資できることが魅力的です。

一般的な不動産投資では、マンションやオフィスビルを買って家賃やテナント料などを収益とします。ですが、都心で収益性の高いマンションやオフィスビルを買うには少なく見積もっても1億円以上のお金が必要で、個人投資家向けとは言い難いです。

そこで、不動産投資会社が個人投資家から少しずつ資金を募集し、不動産を運用するのがREITです。個人投資家は1口10万円から20万円ほどの資金で不動産投資に参加することができます。

しかも、個人で所有するのが難しい都心のオフィスビルや商業施設にも投資でき、安定して高い分配金を得ることができます。

REITの平均的な利回りは5パーセントから7パーセントです。1,000万円を投資すると1年間で50万円から70万円ほどの不労所得を得られることになります。

おすすめ3:投資信託

投資信託は、資産運用のプロに投資を任せる商品です。ざっくりとした運用先(株式か債券か、国内か海外かなど)は投資家が決める必要がありますが、面倒な銘柄分析や運用は専門家に任せて放置できるのが魅力です。

投資信託の種類はさまざまですが、大きく分けると「インデックス型」と「アクティブ型」の2つに分かれます。

インデックス型とは、日経平均株価などの株価指数と連動した値動きになるように運用する投資信託です。一方、アクティブ型はインデックス型の投資成果を上回るようにファンドマネジャーが分析や工夫をして運用する商品です。

アクティブ型はインデックス型より高い利回りを追求できる反面、リスクも高い特徴があります。

資金が1,000万円ある場合、インデックス型とアクティブ型の投資信託を両方買うこともおすすめです。インデックス型では年間1パーセントから3パーセントほどの利回りを手堅く押さえ、アクティブ型では年間5パーセントほどの利回りを追求するとバランスが良いでしょう。

おすすめ4:海外ETF(上場投資信託)

資金が1,000万円あるなら、すべてを国内の商品に投資するのではなく、海外にも投資した方が、リスク分散効果が高まります。海外の投資商品では、海外ETFが初心者から上級者までおすすめです。

ETFは投資信託と同じような設計なので、資産運用は投資のプロに任せることができます。

投資信託と異なる特徴としては、証券取引所で売買できる点が挙げられます。取引所が開いている時間帯はETFの価格が変動するので、株式に似た性質があると言うことができます。

投資先を分散させるためには日本以外の世界の株式や債券にも投資した方が良いですが、個人で海外の市場にアクセスするのは難しいです。海外ETFなら個人投資家の代わりに運用会社が世界中の証券で運用してくれるので、手軽に世界経済に投資できておすすめです。

ただし、ドルなど外貨での投資となるので、為替変動リスクがあることに注意しましょう。長期的には円安になると見込まれているので外貨建ての方が資産を増やしやすいのですが、短期で儲けようとすると為替変動で損をしてしまう可能性があります。

おすすめ5:投資会社

1,000万円すべてを投資に使って良いなら、富裕層だけがやっている投資法も使うことができます。それが投資会社に資産を預け、運用を一任する方法です。

投資会社はいくつかのジャンルがありますが、最も有名なのがヘッジファンドです。運用のプロに投資を任せられる点では投資信託に似ているのですが、投資先や運用方法の自由度が高く、より高い収益を追求することができます。

年間10パーセントから20パーセントの利益を出しているヘッジファンドもあり、1,000万円を投資すれば年間100万円から200万円の利益を見込むこともできます。

ヘッジファンドの他に、投資会社には「アクティビストファンド」「ベンチャーキャピタルファンド」などの種類があります。いずれも最低投資額が1,000万円であることが多く、まとまった資金を預けられる投資家にしかできない高利回りの投資法です。

1,000万円の資産運用シミュレーション

では、1,000万円を投資した場合、資産がどのように増えていくのかシミュレーションしてみましょう。この項目では、次の3点を理解してください。

- 投資で狙える利回りの目安が4%であること

- 利回り4%で資産運用した場合にどれくらいお金を増やせるのか

- なぜ2年で10倍といった増やし方ができないのか

投資で狙える利回りの目安

投資で狙える利回りの目安は4パーセントほどです。正確には5パーセントの利回りを目指しますが、ここから2割の税金を差し引くので4パーセントです。

株式投資やREITで利回り5パーセントを目指し、利回り3パーセントの投資信託や海外ETFにも資産を分散することがおすすめです。複数の投資商品を組み合わせると結果的に利回り4パーセントほどになり、無理なく資産運用できるからです。

なお、1,000万円もの大きな資金があれば、投資会社に投資して利回り10パーセント以上を目指すことも可能です。 次の項目では一般的な例として4パーセントの利回りを採用しますが、4パーセント以上の利回りを狙うのが不可能なわけではありません。

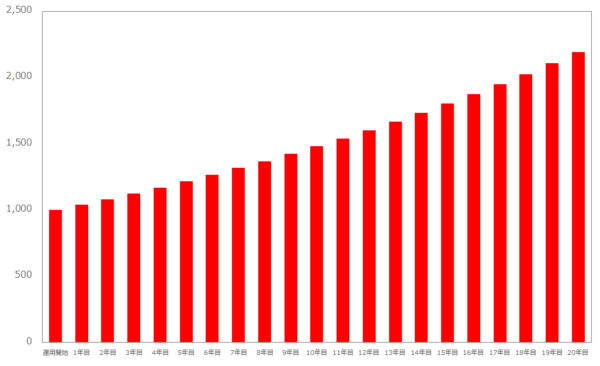

利回り4%で20年間運用した場合

1,000万円を利回り4パーセントで運用すると、毎年4パーセントずつ増えていきます。つまり、1年で資産を1.04倍に増やせるので、次のようにシミュレーションすることができます。

- 1年後:1,000万円×1.04=1,040万円

- 2年後:1,040万円×1.04=1,081万6,000円

- 3年後:1,081万6,000円×1.04=1,124万8,640円

このように計算していくと、20年後には約2,191万円に増えています。

つまり、20年間投資するとお金は約2倍に増えるのです。

投資額が1,000万円ではない人も、「利回り4パーセントで20年間運用したら約2倍に増える」ことは同じです。自分の投資額を2倍にした数字を計算し、目標にするのも良いでしょう。

2年で10倍に増やすためには?

短期間で数倍に増やす投資は、基本的にはありません。例えば、2年で10倍に増やすなら、200パーセント以上の利回りが必要となりますが、これを実現できる投資法はありません。

インターネット上では、1年ごとに資産を2倍に増やし続け、数万円の資金を1億円にしたカリスマトレーダーの噂がゴロゴロ転がっています。彼らの銘柄分析力には学べることがあるかもしれませんが、誰にでも再現できる投資法ではありません。

毎年数パーセントずつじわじわと増やしていくのが投資です。前の項目で解説したように、「20年で2倍」という増え方が一般的なことを理解してください。

裏を返せば、「20年で2倍」に増やすくらいなら誰にでも再現性があるということです。利回り4パーセントほどを目安に、1,000万円をさまざまな商品や銘柄に分散してリスクを抑えれば、20年で2,000万円にすることは決して難しくありません。

投資のお得な制度

投資を始めるにあたり、利用すると節税できてお得な制度が3つあります。まずは次の3つの制度を利用して、投資を始めてみてください。

- iDeCo

- NISA

- つみたてNISA

お得な制度1:iDeCo

iDeCoとは「個人型確定拠出年金」のことで、老後の年金を自分で準備するための制度です。毎月決まった掛け金を拠出し、投資や預金の商品から運用方法を選び、積立投資をしていきます。

iDeCoの特徴であり最大のメリットは、節税効果が高いことです。後述する「NISA」や「つみたてNISA」よりも節税効果が高いため、投資を始めるならまずiDeCoから取り組むと良いでしょう。

iDeCoに拠出した掛け金は、全額が所得控除の対象になります。みなさんが納めている所得税や住民税を軽くする効果があるのです。

金額にして何円の節税ができるのかは、年収によってことなります。毎月2万円ずつiDeCoに拠出する場合、各年収でどれくらいの節税効果があるのか計算した結果を一覧表にまとめました。

| 年収 | 所得税・住民税の節税額合計 |

|---|---|

| 300万円 | 36,300円 |

| 400万円 | 36,300円 |

| 500万円 | 48,500円 |

| 700万円 | 73,000円 |

| 1,000万円 | 73,000円 |

この表から、年収が多くなるほど節税できる金額も大きくなることがわかります。しかし、年収が300万円でも年間36,300円も節税することができるのです。

節税効果が魅力のiDeCoですが、残念ながら60歳になるまで引き出せない仕組みとなっています。60歳までは預けっぱなしにしておく前提で、拠出額を決めましょう。

なお、毎月少しずつ拠出するのがiDeCoなので、1,000万円の資産を一度に投資することはできません。少しずつ取り崩してiDeCoに投資していきましょう。

お得な制度2:NISA

運用で得られた利益には約20パーセントの税金がかかります。ですが、NISAを使うと課税されなくなるのです。

NISAでは株式や投資信託、海外ETFを買うことができます。利益に税金がかからなくなるので、株式などの利回りが高い商品が特におすすめです。

ただし、NISAは無限に使える制度ではなく、制限があります。それは、投資額が年間120万円までで、最長で5年使用できるというものです。この範囲の投資であれば、得られた利益に税金はかかりません。

なお、次に解説する「つみたてNISA」と併用することはできません。口座を開設するときに、NISAかつみたてNISAのどちらかを選ぶ必要があります。

お得な制度3:つみたてNISA

つみたてNISAは、NISAによく似た制度です。同じように、運用で得られた利益に税金がかかりません。

NISAと違うところと言えば、つみたてNISAで投資できる商品が投資信託のみに決まっていることです。株式や海外ETFには投資できないので、これらの商品に投資した人はNISAの方が良いでしょう。

また、投資信託も金融庁が認めた商品から選びます。iDeCoで投資できる投資信託は金融庁のスクリーニングを通ったものだけなので、初心者でも怪しい商品に投資してしまう事態を避けることができます。

なお、つみたてNISAは年間40万円以内の投資額で、最長20年間にわたって使える制度です。毎年40万円を20年間投資すると800万円になるので、1,000万円の資産があるならつみたてNISAに少しずつ拠出していくことも良いでしょう。

まとめ

1,000万円の資産を築いた人は、どんな投資をすれば良いのかについて解説してきました。ポイントは次のとおりです。

- 老後2,000万円問題や貯蓄税に備え投資を始めた方が良い

- 元本割れのリスクや税金の基本を理解する

- 分散投資をする

- おすすめ商品は株式、REIT、投資信託、海外ETF、投資会社

- 利回り4%で20年間運用したら約2倍に増える

- 投資は節税効果の高いiDeCo、NISA、つみたてNISAから始めるのがおすすめ

1,000万円ものお金を持っているのですから、リスクは抑えつつ積極的に投資して増やしていきましょう。iDeCoやNISA、つみたてNISAを使えば節税もできるので、投資をしない理由はないでしょう!

上記では利回り4%の例で説明しましたが、利回りを更に大きく狙いたい、ヘッジファンドにもチャレンジしてみたいという方には下記の記事が参考になります。