40代は仕事とプライベートの両方で忙しくなりがちなことに加え、自分の老後という将来についても本格的に考えなくてはならない年代と言えます。

お金について言えば、40代は「資産形成」だけでなく「資産運用」が重要となってきます。

この記事では資産形成と資産運用の違いから、40代からの資産運用のポイントについて解説していきます。

1、40代から投資スタート!資産形成から資産運用が必要なワケ

20代・30代では仕事のスキルを身につけ、自己啓発を進めていきます。

そして家族や人脈といった人間関係を構築していく、いわば人生の基礎を築く時期になります。

資産についても同じように、20代・30代ではゼロからスタートして徐々に資産を築いていく「資産形成」がメインとなりました。

しかしさまざまな支出も増えてくることの多い40代では、それまで通りの資産形成だけでは、老後までに必要な資金の準備が間に合わない可能性が出てきます。

そのため40代では、この20代・30代で築いた「基礎」を発展させていくことがポイントとなります。

そこで必要となるのが、それまで築いた資産を守りながら増やしていく「資産運用」なのです。

20代・30代でしっかりと資産形成ができていれば、ある程度のまとまった運用資金が確保できます。

その運用資金をもとにさまざまな資産を組み合わせたポートフォリオを構成することで、結果的にリスクを抑えた「守りながら増やす運用」を行いやすくなります。

2、40代で投資をはじめるメリット

人生100年時代と言われる昨今で、40歳で投資をはじめるのは、決して遅くはありません。

思い立ったあなたのために、どうして今なのか?どんなメリットがあるのかをお話しします。

(1)そろそろ資金に余裕が生まれるころ

40代に入ると収入も増えていく頃です。社会人としての地位も上がり、自信と収入の増える時期です。

投資にまわせる資金も確保できるようになります。

給料を銀行に寝かせておくのではなく、投資で増やす勉強をはじめましょう。

(2)40代はリスクにも寛大になれます

投資にリスクはつきものです。高いリターンを望むには、リスクも高くなるのは仕方のないことです。

定年を迎えることが不安になる50代・60代にはできない、リスクのある投資も今なら可能になるはずです。

40代がリスクのある投資にチャレンジできるチャンスかもしれません。

失敗してもまだ取り戻すチャンスが残されていますので積極的な投資に目を向けましょう。

(3)長期投資もまだまだ可能

40代で投資をスタートさせると、時間的な余裕が生まれます。

少額で長期投資をすればリスクもおさえられます。

定年後の自分を想像しながら、老後破産とならないよう投資の勉強進めていきましょう。

3、40代の投資の注意点

(1)投資のお金と貯蓄のお金をわける

40代は、住宅ローン、教育費等、生活にお金がかかる時期でもあります。

せっかく老後の安定のためにはじめた投資が、日々の生活に悪影響になるようでは、全く良い投資とは言えません。

余裕資金の範囲で行い、貯蓄と投資をしっかりわけておきましょう。

(2)安定した安全投資を考える

40代はリスクに寛大になれると言いました。でもそれだけでは、不安定な運用になってしまいます。

分散投資を心掛け、安定した投資先とリスクのある投資先を考えながら、信頼できる

アドバイザーを見つけるのもこの時期が良いでしょう。

4、40代の投資で知っておきたい資産形成と資産運用の違い

ここで資産形成と資産運用の違いを改めて確認しておきましょう。

(1)資産形成

資産形成とは、資産がない状態から着実に資産を築いていくことを言います。

資産形成では、仕事のスキルを高め収入を上げる、節約して支出を減らすことで余剰資金を捻出し、貯蓄やリスクをとった投資などを行うことで積極的に資産を増やしていくことを目指します。

金融資産1,000万円が資産形成におけるひとつの目安となります。

(2)資産運用

資産運用とは、資産形成で築いたまとまった資産(概ね1.000万円以上の金融資産)を守りながら増やすことを言います。

資産運用における投資では、築いた資産を減らさないこともポイントとなるため、資産形成における積極的な運用から、ややリスクをおさえた運用へとシフトさせていきます。

老後のライフプランや退職金の見込み、保有資産の状況などから、老後までにいくら必要となるのかという目処をつけ、それに対して必要な運用利回りを実現できる運用方法を考えていくことになります。

5、40代の投資成功のポイントは?

(1)資産を分散投資する

40代では老後までまだ時間があるとはいえ、20代・30代に比べればその時間は確実に短くなっていきます。

特定の商品に集中投資してしまい、資産を失うようなことは避けなければなりません。

そのため、40代の投資では投資する資産を分散することがポイントとなります。

また、ある程度のまとまった資金を運用できるのであれば、リスクをとって資金の全額を投資する必要はなく、一部はキャッシュとして持っておくこともポイントです。

キャッシュはそのままではリターンを生みませんが、キャッシュを持っていれば投資対象が値下がりしたタイミングで機動的に投資することができます。

(2)目先の値動きに左右されない投資

40代はなにかと忙しい時期でもあります。

投資を始めたものの、仕事中に値動きが気になってしまって仕事に集中できないというのはいただけません。

そうならないためにも、目先の短期的な値動きに左右されない長期投資をメインとすることがポイントです。

短期的な売買で利ざやを稼ぐような投資ではなく、株式指数に連動するインデックスファンドなどに投資をし、買ったら基本的に売らない「バイ&ホールド」投資がおすすめです。

6、40代で積立投資スタートで!65歳までにいくら貯蓄できますか?

老後に必要な資金を確保するためには、なるべくリスクを取らずに済むのが理想です。

まずは40代で元手ゼロから積立投資を始め、毎月積立を行った場合、65歳までにどのくらいの資産を築くことができるのか、利回りごとにシミュレーションしてみましょう。

(1)毎月3万円を65歳まで積立投資した場合の最終積立金額

| 毎月3万円を65歳まで積立投資した場合の最終積立金額 | ||||

| 積立開始年齢 | 運用利回り(年率) | |||

| 0% | 1% | 3% | 5% | |

| 40歳 | 900万円 | 1,022万円 | 1,338万円 | 1,787万円 |

| 41歳 | 864万円 | 976万円 | 1,263万円 | 1,665万円 |

| 42歳 | 828万円 | 931万円 | 1,190万円 | 1,548万円 |

| 43歳 | 792万円 | 885万円 | 1,120万円 | 1,438万円 |

| 44歳 | 756万円 | 841万円 | 1,051万円 | 1,333万円 |

| 45歳 | 720万円 | 797万円 | 985万円 | 1,233万円 |

| 46歳 | 684万円 | 753万円 | 920万円 | 1,138万円 |

| 47歳 | 648万円 | 710万円 | 858万円 | 1,048万円 |

| 48歳 | 612万円 | 667万円 | 797万円 | 962万円 |

| 49歳 | 576万円 | 624万円 | 738万円 | 880万円 |

(2)毎月5万円を65歳まで積立投資した場合の最終積立金額

| 毎月5万円を65歳まで積立投資した場合の最終積立金額 | ||||

| 積立開始年齢 | 運用利回り(年率) | |||

| 0% | 1% | 3% | 5% | |

| 40歳 | 1,500万円 | 1,703万円 | 2,230万円 | 2,978万円 |

| 41歳 | 1,440万円 | 1,627万円 | 2,105万円 | 2,774万円 |

| 42歳 | 1,380万円 | 1,551万円 | 1,984万円 | 2,581万円 |

| 43歳 | 1,320万円 | 1,476万円 | 1,866万円 | 2,397万円 |

| 44歳 | 1,260万円 | 1,401万円 | 1,752万円 | 2,222万円 |

| 45歳 | 1,200万円 | 1,328万円 | 1,642万円 | 2,055万円 |

| 46歳 | 1,140万円 | 1,255万円 | 1,534万円 | 1,897万円 |

| 47歳 | 1,080万円 | 1,183万円 | 1,430万円 | 1,746万円 |

| 48歳 | 1,020万円 | 1,111万円 | 1,328万円 | 1,603万円 |

| 49歳 | 576万円 | 1,041万円 | 1,230万円 | 1,466万円 |

よく老後資金の目安とされる3,000万円に達するためには、40歳から毎月5万円の積立投資を始め、年5%の利回りで運用することが必要となります。

(3)65歳までに3,000万円を準備するのに必要な運用利回り

すでに運用できる資産が1,000万円ある場合、65歳までに3,000万円を用意するにはどのくらいの利回りが必要なのでしょうか。

金融電卓を使って運用利回りを計算した結果がこちらです。

| 65歳までに3,000万円を準備するのに必要な運用利回り | ||

| 積立開始年齢 | 毎月3万円積立 | 毎月5万円積立 |

| 40歳 | 2.4% | 1.1% |

| 41歳 | 2.6% | 1.2% |

| 42歳 | 2.8% | 1.4% |

| 43歳 | 3.0% | 1.6% |

| 44歳 | 3.2% | 1.9% |

| 45歳 | 3.5% | 2.1% |

| 46歳 | 3.8% | 2.4% |

| 47歳 | 4.1% | 2.7% |

| 48歳 | 4.5% | 3.1% |

| 49歳 | 4.9% | 3.5% |

40歳から積立投資を始めた場合、元手がなければ5%の利回りが必要となったのに対し、1000万円の元手があれば、1.1%の利回りで十分に3,000万円に到達することができます。

このように、これまでに築いた資産と積立投資を組み合わせることで、リスクをとって高い利回りを求めなくとも、十分な成果が得られるということがわかります。

毎月の積立額や現在の保有資産額の条件が異なる場合に必要な運用利回りは、こちら(Morningstar 金融電卓)で計算できます。

7、40代投資は、まずiDeCoとNISAからはじめましょう

積立投資をより効率的に行うために、まずは国が用意してくれた投資優遇制度である「iDeCo(個人型確定拠出年金)」と「NISA」を利用することからはじめましょう。

(1)iDeCo

iDeCoは、毎月の積立金で投資信託や定期預金を自動的に購入し、長期的な積立投資を行う仕組みです。

iDeCoの積立金(拠出金)は全額が所得控除の対象となり、所得税・住民税の軽減されるほか、購入した商品の運用益(譲渡益・配当金・分配金)は非課税となり、節税効果はかなり高いと言えます。

購入できる商品はローリスクの定期保険(元本保証型商品)から、ハイリスクな投資信託まであり、自分の運用方針にあわせて、どの商品へどのくらいの割合で投資するかを自由に決めることができます。

リスク商品を購入した場合の運用成果は自己責任となりますが、非課税メリットを考えれば、普通に投資するよりも有利な運用ができると言えます。

ただiDeCoは公的年金を補完する制度として、老後資金の積立を目的とした制度であることから、原則として60歳まで積立金や運用益の引き出しができないということには注意が必要です。

(2)NISA

NISA口座で金融商品を購入した場合、年間投資額120万円までの運用益(譲渡益・配当金)が最長5年間(6年目以降新たなNISA口座に移行した場合は最長10年間)非課税となるメリットがあります。

利益が非課税となるのに加えて、NISA口座内の損失についてもなかったことになるため、NISA口座以外で生じた利益との損益通算や損失の繰越ができません。

非課税期間が経過すると、取得価格がそのときの時価で再評価されることになるという点には注意が必要です。

(3)つみたてNISA

NISAに続き、より長期的な資産形成を目的として始まったのが「つみたてNISA」です。

つみたてNISA口座で金融商品を購入した場合には、NISA口座同様に運用益が非課税となるメリットがあります。

NISAとの違いは年間投資額の上限が40万円であること、そして非課税期間が最長20年間であることです。

つみたてNISA口座で購入できる商品は、長期投資に適しているとして金融庁に指定された一定の投資信託に限定されます。

| iDeCo | NISA | つみたてNISA | |

| 対象商品 | 元本確保型商品 一定の投資信託 | 上場株式(個別銘柄) 株式投資信託 REIT・ETF | 一定の投資信託 |

| 非課税枠 (年間) | 14.4〜81.6万円(*) | 120万円 | 40万円 |

| 非課税期間 | 60歳まで | 最長5年間 | 最長20年間 |

(*)加入している公的年金や企業年金により異なる

8、40代から投資信託は少額からはじめられるのが魅力

まとまった資金があれば、自分で投資する商品を選んで分散投資することもできます。

ただ個別の商品へ投資する場合、ポートフォリオ全体に占めるその商品の比率が高くなりやすく、リスクはどうしても高くなります。

投資信託は多くの投資家から資金を集め、運用のプロであるファンドマネージャーが様々な投資対象に分散投資をし、得られた運用成果が投資家に分配される仕組みの商品であり、高い分散効果が得られるのが特徴です。

また投資信託には少額から投資でき、投資経験や運用資産の大きさによらず、同じ投資成果が期待できるというメリットがあります。

ただ、当然ながら必ず利益が出るわけではなく、運用をしてもらうためのコスト(信託報酬など)がかかるという点には注意が必要です。

また投資信託には、それぞれの商品ごとに運用方針が定められており、それによってどのような資産に投資するのかはある程度決まっています。

債権が中心なのか株式が中心なのか、株式でも先進国の株式なのか新興国の株式なのかによって、その商品のリスクや期待できるリターンの大きさは違います。

そのため運用を任せるといっても、投資信託を選ぶのは自分であり、投資の目的や目標額を定めた上で、投資対象やリスクの大きさ、運用コストなどを考えて選ばなければなりません。

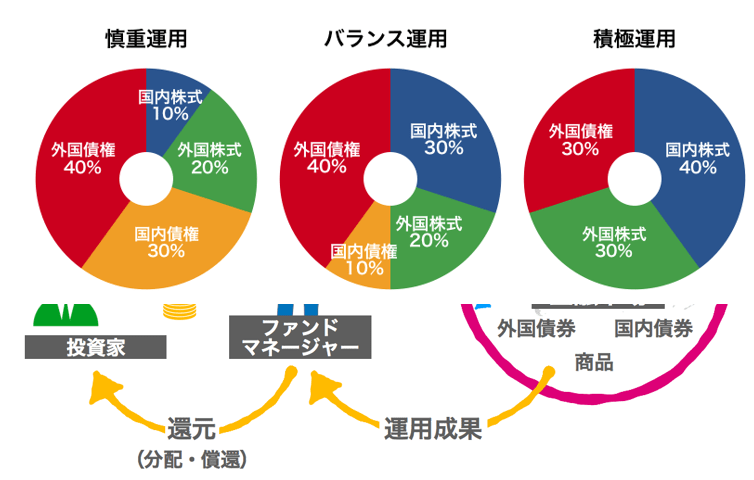

9、40代の理想的な投資信託ポートフォリオ

40代は住宅ローンや教育費の支出などが重なりやすく、仕事などで運用にそれほど時間をかけることができません。

また老後までの期間も短くなるため、30代までの投資に比べてリスクを抑え、それまで築いた資産を守りながら増やす長期投資が基本となります。

長期投資で安定したリターンを目指すには、ポートフォリオにおいてどのような資産にどのくらいの割合で投資するのかという投資割合がポイントとなります。

現在の資産額から目標額までに必要となる利回りが基準ではありますが、以下のようなポートフォリオを目安とすると良いでしょう。

10、40代のあなたにおすすめ投資信託

ここでは上記のポートフォリオを組むのにおすすめの投資信託を、投資対象別にご紹介します。

(1)国内株式

| たわらノーロード日経225(アセットマネジメントOne) | ||

| 基準価格 | 純資産額 | カテゴリー |

| 11,898円 | 56億円 | 国内大型グロース |

| 購入時手数料(税込) | 信託報酬率(税込) | トータルリターン(1年) |

| 0円 | 0.18% | 18.91% |

| ニッセイ TOPIXインデックスファンド(ニッセイアセットマネジメント) | ||

| 基準価格 | 純資産額 | カテゴリー |

| 11,617円 | 170億円 | 国内大型ブレンド |

| 購入時手数料(税込) | 信託報酬率(税込) | トータルリターン(1年) |

| 0円 | 0.17% | 18.24% |

| eMAXIS Slim国内株式(TOPIX)(三菱UFJ国際投信) | ||

| 基準価格 | 純資産額 | カテゴリー |

| 11,810円 | 24億円 | 国内大型ブレンド |

| 購入時手数料(税込) | 信託報酬率(税込) | トータルリターン(1年) |

| 0円 | 0.17% | 18.27% |

(参考:Morningstar 2018年5月8日時点)

(2)外国株式

①先進国株式

| eMAXIS Slim先進国株式インデックス(三菱UFJ国際投信) | ||

| 基準価格 | 純資産額 | カテゴリー |

| 11,226円 | 108億円 | 国際株式 グリーバル・除く日本 |

| 購入時手数料(税込) | 信託報酬率(税込) | トータルリターン(1年) |

| 0円 | 0.12% | 10.97% |

| ニッセイ 外国株式インデックスファンド(ニッセイアセットマネジメント) | ||

| 基準価格 | 純資産額 | カテゴリー |

| 14,866円 | 853億円 | 国際株式 グリーバル・除く日本 |

| 購入時手数料(税込) | 信託報酬率(税込) | トータルリターン(1年) |

| 0円 | 0.20% | 10.91% |

| たわらノーロード先進国株式(アセットマネジメントOne) | ||

| 基準価格 | 純資産額 | カテゴリー |

| 12,129円 | 218億円 | 国際株式 グリーバル・除く日本 |

| 購入時手数料(税込) | 信託報酬率(税込) | トータルリターン(1年) |

| 0円 | 0.22% | 10.89% |

(参考:Morningstar 2018年5月8日時点)

②新興国株式(先進国株式に比べハイリスク)

| eMAXIS Slim新興国株式インデックス(三菱UFJ国際投信) | ||

| 基準価格 | 純資産額 | カテゴリー |

| 10,544円 | 569億円 | 国際株式 エマージング・複数国 |

| 購入時手数料(税込) | 信託報酬率(税込) | トータルリターン (設定来) |

| 0円 | 0.21% | 6.54% |

| iシェアーズ 新興国株式インデックス(ブラックロック・ジャパン) | ||

| 基準価格 | 純資産額 | カテゴリー |

| 14,369円 | 8億円 | 国際株式 エマージング・複数国 |

| 購入時手数料(税込) | 信託報酬率(税込) | トータルリターン(1年) |

| 0円 | 0.48% | 17.23% |

| たわらノーロード新興国株式(アセットマネジメントOne) | ||

| 基準価格 | 純資産額 | カテゴリー |

| 14,009円 | 443億円 | 国際株式 エマージング・複数国 |

| 購入時手数料(税込) | 信託報酬率(税込) | トータルリターン(1年) |

| 0円 | 0.37% | 16.77% |

(参考:Morningstar 2018年5月8日時点)

(3)国内債権

| ニッセイ国内債券インデックスファンド(ニッセイアセットマネジメント) | ||

| 基準価格 | 純資産額 | カテゴリー |

| 10,403円 | 61億円 | 国内債権(中長期債) |

| 購入時手数料(税込) | 信託報酬率(税込) | トータルリターン(1年) |

| 0円 | 0.15% | 0.09% |

| eMAXIS Slim 国内債券インデックス(三菱UFJ国際投信) | ||

| 基準価格 | 純資産額 | カテゴリー |

| 10,081円 | 146億円 | 国内債権(中長期債) |

| 購入時手数料(税込) | 信託報酬率(税込) | トータルリターン(1年) |

| 0円 | 0.15% | 0.20% |

| たわらノーロード 国内債券(アセットマネジメントOne) | ||

| 基準価格 | 純資産額 | カテゴリー |

| 10,316円 | 46億円 | 国内債権(中長期債) |

| 購入時手数料(税込) | 信託報酬率(税込) | トータルリターン(1年) |

| 0円 | 0.15% | 0.17% |

(参考:Morningstar 2018年5月8日時点)

(4)外国債権

①先進国債権

| たわらノーロード 先進国債券(アセットマネジメントOne) | ||

| 基準価格 | 純資産額 | カテゴリー |

| 9,556円 | 32億円 | 国際債券 グローバル・除く日本 |

| 購入時手数料(税込) | 信託報酬率(税込) | トータルリターン(1年) |

| 0円 | 0.18% | 3.82% |

| eMAXIS Slim 先進国債券インデックス(三菱UFJ国際投信) | ||

| 基準価格 | 純資産額 | カテゴリー |

| 10,342円 | 18億円 | 国際債券 グローバル・除く日本 |

| 購入時手数料(税込) | 信託報酬率(税込) | トータルリターン(1年) |

| 0円 | 0.18% | 3.86% |

| ニッセイ外国債券インデックスファンド(ニッセイアセットマネジメント) | ||

| 基準価格 | 純資産額 | カテゴリー |

| 10,865円 | 87億円 | 国際債券 グローバル・除く日本 |

| 購入時手数料(税込) | 信託報酬率(税込) | トータルリターン(1年) |

| 0円 | 0.18% | 3.78% |

(参考:Morningstar 2018年5月8日時点)

②新興国債権(先進国債権に比べハイリスク)

| iFree 新興国債券インデックス(大和証券投資信託委託) | ||

| 基準価格 | 純資産額 | カテゴリー |

| 11,333円 | 17億円 | 国際債券 エマージング・複数国 |

| 購入時手数料(税込) | 信託報酬率(税込) | トータルリターン(1年) |

| 0円 | 0.24% | 5.71% |

| eMAXIS新興国債券インデックス(三菱UFJ国際投信) | ||

| 基準価格 | 純資産額 | カテゴリー |

| 12,979円 | 58億円 | 国際債券 エマージング・複数国 |

| 購入時手数料(税込) | 信託報酬率(税込) | トータルリターン(1年) |

| 0円 | 0.65% | 5.45% |

| 野村インデックスファンド・新興国債券(野村アセットマネジメント) | ||

| 基準価格 | 純資産額 | カテゴリー |

| 12,830円 | 9億円 | 国際債券 エマージング・複数国 |

| 購入時手数料(税込) | 信託報酬率(税込) | トータルリターン(1年) |

| 0円 | 0.65% | 5.42% |

(参考:Morningstar 2018年5月8日時点)

11、40代投資家さん人気のブログ3選

最後に40代で投資を実践している個人投資家のブログをご紹介します。

みなさん、楽しみながら自分の生活リズムに合わせた投資をしています。

これから投資を始める上での参考としてみてはいかがでしょうか。

(1)40代から始めた資産運用ブログ

(2)40代サラリーマンが株式投資・優待で人生楽しんじゃうブログ

(3)40代でアーリーリタイアしたおっさんがたわら先進国株でベンツを買うブログ

40代でアーリーリタイアしたおっさんがたわら先進国株でベンツを買うブログ

まとめ

いかがでしたでしょうか。

40代では、現在の資産状況や目標額に応じて、どのような運用が必要となるのかを明確にした上で、資産を守りながら増やす投資・運用を行うことがポイントとなります。

必要となる利回りに応じて適切なリスクをとった運用ができるよう、今回ご紹介したポートフォリオや投資信託を活用していただければ幸いです。