低リスクで投資できるインデックスファンドが注目されています。確かに、市場平均の値動きに連動することを目指すインデックスファンドの運用はとてもシンプルで、初心者でもリスクを抑えた投資が可能なため魅力的です。

しかし、投資を始めるにあたり、インデックスファンドの利回りはどれくらいなのか気になるでしょう。いくらリスクが低いとはいえ、投資である以上元本割れのリスクもありますし、次のような疑問が出てくる人は多いと思います。

- 実際、いくらぐらい稼げるのか

- 平均的な利回りはどれくらいなのか

- 目標利回りはどの程度で設定するべきか

今回は、インデックスファンドの利回りについての考え方、各資産別の平均利回りや期待リターンについて詳しく解説していきます。利回り別に運用した場合の試算結果や、利回り年率5%を達成するための適切な資産配分についてもお伝えしていきますので、インデックスファンドで利回りやリターンが気になっている人はぜひ参考にしてください。

インデックスファンドの平均利回りとは

インデックスファンドの利益を話すときによく使われる「平均利回り」とは、投資金額に対する収益(利子、分配金なども含む)が1年間でどれくらいあったのかを示す指標(※)です。つまり、1年間の収益の平均値を表しているのが、平均利回りということです。

平均利回りは、インデックスファンドに含まれる投資対象資産によって変わってきます。一般的に株式資産はリスクが高い分、期待できる利回りも高くなります。

しかし、一口に株式資産と言っても国内の株式なのか、国外の株式なのか、また国外の場合はどの国の銘柄なのかによっても異なります。

2019年現在、日本では1,000本以上のインデックスファンドが販売されており、ファンドによって含まれる資産(銘柄)は千差万別です。インデックスファンドを始めるときはまず、次のようなことを心がけましょう。

- どのような資産(銘柄)に投資したいのか→興味がある資産を明確にする

- 投資によってどれだけの収益を目指したいのか→投資の目標額を明確にする

- 目標額達成のために必要な平均利回りを知る→自分の投資に必要な利回りを明確にする

将来の資産形成を実現するために必要な平均利回りを知っておけば、その利回りで運用するために最適な資産配分を見つけやすくなりますよ。

(※)サイトや証券会社によっては平均利回りではなく、単に「利回り」「年利回り」という表現を用いることが多くなっています。

各資産別の平均利回りを見てみよう

インデックスファンドは、ファンドがおもに投資する資産クラスと連動するインデックス(指数)によって平均利回りが変わってきます。インデックス投資協会が運営するインデックスファンド情報専門メディア、「myINDEX わたしのインデックス」のデータを元に、資産クラス別・インデックス別の年率平均利回りを見てみましょう。

※記載している数値や情報は2019年7月25日時点のものです

【各資産・インデックス別 年率平均利回り表】

| 資産クラス | 連動するインデックス(指数) | 年率平均利回り | ||

| 10年 | 15年 | 20年 | ||

| 国内株式 | TOPIX(配当込み) ∟東証1部上場企業の全銘柄を対象とする、日本の代表的な株価指数 | +7.5% | +3.7% | +2.1% |

| 日経225/日経平均株価 ∟東証1部上場企業のうち日本を代表する企業225銘柄を対象とする株価指数 | +7.9% | +4% | +1% | |

| 先進国株式 | MSCI コクサイ・インデックス (KOKUSAI) (円) ∟先進国(日本を除く)・新興国の大型株・中型株約1300銘柄を対象とする株価指数 | +13.3% | +8% | +5.1% |

| 米国株式 | S&P 500 (配当込み) (円) ∟NY証券取引所に上場する米国企業のうち、時価総額の高い大型企業の500銘柄を対象とする株価指数 | ∔16.1% | +8.8% | +5.3% |

| 新興国株式 | MSCI エマージング・マーケット・インデックス(円換算ベース) ∟新興国21か国の大型・中型株約800銘柄を対象とする株価指数 | +9% | +6% | +4.1% |

| 国内債券 | NOMURA-BPI総合 ∟日本の公募利付債券のうち、一定の基準を満たした約1000銘柄に連動する債券指数 | +2.1% | +2% | +2% |

| 先進国債券 | FTSE世界国債インデックス(除く日本、円換算ベース) ∟日本以外の主要先進国の国債に連動する債券指数 | +3.8% | +3.9% | +4.5% |

| 新興国債券 | JPモルガン EMBI グローバル (円) ∟新興国の国債、政府保証債に連動する債券指数 | +8.7% | +7.8% | +8.4% |

| 国内REIT | 東証REIT指数(配当込み) ∟東京証券取引所上場のREIT(不動産投資信託)全銘柄を対象としたREIT指数 | +11.9% | +7.2% | ― |

| 先進国REIT | S&P 先進国REIT指数 (除く日本) ∟日本を除く先進国の主要なREIT(不動産投資信託)約200銘柄を対象としたREIT指数 | +15.1% | +8% | +9.1% |

※年率平均利回りデータの出典:「myINDEX わたしのインデックス」

平均利回り表を見てみると、株式指数に連動するインデックスほど利回りが高くなっていますが、投資期間によるリターンの振れ幅(リスク)も大きくなっています。対して、債券指数に連動するインデックスは株式指数と比べて利回りが低めですが、投資期間によるリターンの違いは大きくなく、安定して堅調な利回りを維持していることがわかります。

また、株式とも債券とも異なる不動産を投資対象とするのが特徴のREIT(不動産投資信託)指数は、国内・海外ともに好調な利回りを維持しており、不動産市況の成長ぶりがうかがえます。

特に、国内REIT(J-REIT)の歴史はまだ浅く、東証REIT指数が公表を開始したのは2003年です。

市場が始まってまだ15年ほどですが、景気変動に左右されにくい不動産の強みを活かしたJ-REIT市場は大きく成長しました。インデックスファンドと言えば株式や債券ファンドが有名ですが、今後はREITファンドの動きもより活発になるのではないでしょうか。

どの資産クラスでも長期投資すればプラスになる

株式も債券もREITも、資産クラスや対象インデックスが違えば利回りが大きく変わることがわかりました。ただ、どの資産であっても共通しているポイントとして、10年以上投資すればマイナスになる資産はなかったことです。

リスクが高いとされる新興国株式市場であっても、10年、20年と運用期間による利回りの変動はあっても、長期運用することで安定した収益をもたらしています。この20年の間にはリーマンショックがあり、世界的な金融危機で市場が急落することもありました。長期的に投資を続けていれば、市場が一時的に大きく下落しても、時間をかけてまた回復し、成長していくということでしょう。

この成長性こそ、市場全体に投資するインデックスファンドの強みです。もちろん、収益を上げるためには市場全体が成長していくための時間が必要ですし、ご紹介した平均利回りは過去の実績にしかすぎませんので、この先何が起こるかはわかりません。

しかし、じっくりと時間をかけて投資していけば、時間の経過と共に市場が成長し、資産を大きくできる可能性は非常に高くなります。インデックスファンドで利回りを重視する人は、長期の投資期間こそ安定した利回りの確保に必要不可欠だということを覚えておきましょう。

GPIFが設定している各資産別の期待リターン値を見てみよう

過去の資産別利回りから、インデックスファンドの投資資産ごとの期待利回りがなんとなく見えてきたのではないでしょうか。

ただ、先ほどご紹介した利回りはあくまで過去の収益を年単位で表した平均利回りです。これから投資を始めるにあたっては、未来の収益率をどう予測するのか、目標利回りをどう設定するのかが重要ですよね。

目標利回りについて考えるために、ここでは日本の公的年金を運用するGPIF(年金積立金管理運用独立行政法人)の設定している期待リターン値をご紹介します。世界最大の年金運用機関であるGPIFは、将来の収益率=期待リターン値をどのように設定しているのでしょうか?GPIFの期待リターン値を見て、インデックスファンドの目標利回りを考えていきましょう。

期待リターン(実質的なリターン)

GPIFが2018年に公表したレポートでは、各資産別の期待リターン(実質的なリターン)は次のように設定されています。

| 年度 | 国内債券 | 国内株式 | 外国債券 | 外国株式 |

| 2018年度検証時 | -1.0% | 3.0% | 1.2% | 5.6% |

| 2017年度検証時 | -0.8% | 3.2% | 1.5% | 5.5% |

| 2016年度検証時 | -0.7% | 3.1% | 1.4% | 4.5% |

| 2015年度検証時 | -0.4% | 3.2% | 1.2% | 4.0% |

| 2014年度検証時 | -0.2% | 3.2% | 0.9% | 3.6% |

期待リターンは、毎年年金資産のポートフォリオを検証する際にその年の経済動向などを加味して設定されています。年度によるリターンの差異は多少ありますが、基本的に外国株式>国内株式>外国債券>国内債券 の順でリターンが高くなっており、リスクの高い資産とリターンの高さは比例していることがよくわかります。

出典:「2018年度(平成30年度)業務概況書」より「基本ポートフォリオの検証」(GPIF)

※期待リターンは経済中位ケースの場合

期待リターン(実質的なリターン+名目賃金上昇率)

先ほどの期待リターンに、名目賃金上昇率を加えた期待リターンは次のように設定されています。

| 年度 | 国内債券 | 国内株式 | 外国債券 | 外国株式 |

| 2018年度検証時 | 1.3% | 5.3% | 3.5% | 7.9% |

| 2017年度検証時 | 1.5% | 5.5% | 3.8% | 7.8% |

| 2016年度検証時 | 2.0% | 5.8% | 4.1% | 7.2% |

| 2015年度検証時 | 2.3% | 5.9% | 4.1% | 6.7% |

| 2014年度検証時 | 2.6% | 6.0% | 3.7% | 6.4% |

将来の賃金上昇率が加わることで、より現実的な期待リターンになっています。GPIFが各資産に対して期待しているリターンをまとめると、次のようになります。

- 国内債券は1%~2%ほど

- 国内株式は5%~6%ほど

- 外国債券は3%~4%ほど

- 外国株式は6%~7%ほど

投資対象資産によって違いはありますが、1%から7%ほどの利回りが期待できることがわかります。インデックスファンドの投資対象資産に高い利回りを誇る株式を多く組み込めば、年率5%を超える利回りも目指せるということです。

世界最大の年金運用機関であり、運用実績もあるGPIFの設定する期待リターンは、これからインデックスファンドで目標利回りを考える際に大きな指標になるでしょう。

リスクとリターン

先述のとおり、リターンが高い資産にはそれなりのリスクも付きものです。リスク(標準偏差)とは、資産の値動きの振れ幅がどれだけあるかを示す指標です。

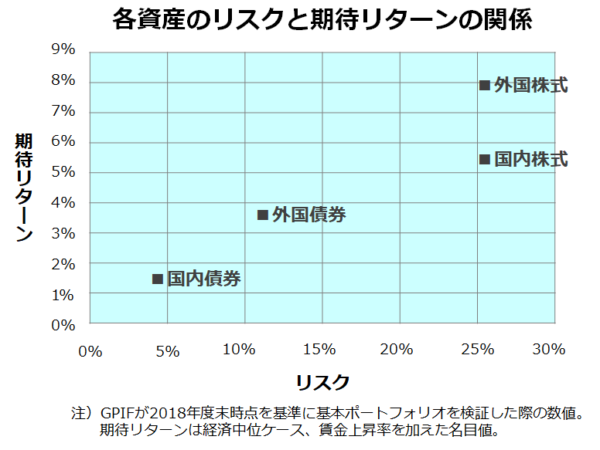

GPIFの公式ページでは、各資産のリスクと期待リターンの関係を次のグラフで表しています。

期待リターンが8%近くある外国株式に投資する場合、25%以上のリスク(標準偏差)があります。つまり、投資資金が上下25%の間で変動する可能性が高いということです。

投資を考える際、期待リターンが大きい資産は魅力的ですが、リターンが大きい分短期間で大きく資産価値が上下する可能性があることを覚えておきましょう。

インデックスファンドで長期投資する際の利回りは年率3%~6%ほどが妥当

今まで見てきたデータなどから、インデックスファンドで長期投資する際の利回りを考えると、年率3%から6%が妥当な数字でしょう。もちろん、新興国株式などのハイリスク資産を組み合わせればより高い利回りを見込むことも可能ではないかと思う人もいるでしょう。

しかし、利回りが高く見込める資産はそれだけ資産の振れ幅(リスク)が高くなるため、長期の投資期間が必要です。ハイリスク資産は運用期間が長引くほどリターンが安定する傾向があり、新興国株式でも20年投資した際の平均利回りは5%ほどでした。

リスクが高い資産を組み込んでも、資産の振れ幅が安定する運用期間を経ていくと、利回りは落ち着いてきます。年金運用で確実に収益を上げているGPIFですら、各資産の期待利回りは1%から7%で見ているのです。

インデックスファンドの基本である分散投資と、長期投資を組み合わせるという前提で考えれば、年率3%から6%程度の利回りで投資目標を立てるのが妥当でしょう。

インデックスファンドで長期投資するとどうなる?利回り別試算結果

インデックスファンドで長期投資した場合に、投資資産がどれくらいになるのかを試算してみましょう。ここでは、長期投資の複利効果を享受できるよう、分配金が出てもすべて再投資に回したと仮定して計算をしています。

3%から6%の利回りごとに、長期投資した場合の資産がどのようになるのか紹介していきます。

利回り年率3%で運用した場合

| 利回り 年率3% | 5年 | 10年 | 15年 | 20年 | 25年 | |

| 始めに100万円を一括投資した場合 | 投資総額 | 100万円 | 100万円 | 100万円 | 100万円 | 100万円 |

| 資産総額 | 約115万円 | 約134万円 | 約155万円 | 約180万円 | 約209万円 | |

| 収益額※課税前 | 約15万円 | 約34万円 | 約55万円 | 約80万円 | 約109万円 | |

| 毎月1万円を年数分積立投資した場合 | 投資総額 | 60万円 | 120万円 | 180万円 | 240万円 | 300万円 |

| 資産総額 | 約64万円 | 約139万円 | 約226万円 | 約327万円 | 約444万円 | |

| 収益額 | 約4万円 | 約19万円 | 約46万円 | 約87万円 | 約144万円 | |

3%の利回りと聞くと低めに感じる人もいるでしょうが、10年、20年と長く運用していけば、積み上げてきた収益が大きく膨らんでいくことがわかります。

利回り年率4%で運用した場合

インデックスファンドを利回り年率4%で運用した場合、将来の投資資産がどうなるのかを試算しました。

| 利回り 年率4% | 5年 | 10年 | 15年 | 20年 | 25年 | |

| 始めに100万円を一括投資した場合 | 投資総額 | 100万円 | 100万円 | 100万円 | 100万円 | 100万円 |

| 資産総額 | 約121万円 | 約148万円 | 約180万円 | 約219万円 | 約266万円 | |

| 収益額※課税前 | 約21万円 | 約48万円 | 約80万円 | 約119万円 | 約166万円 | |

| 毎月1万円を年数分積立投資した場合 | 投資総額 | 60万円 | 120万円 | 180万円 | 240万円 | 300万円 |

| 資産総額 | 約66万円 | 約147万円 | 約245万円 | 約365万円 | 約510万円 | |

| 収益額 | 約6万円 | 約27万円 | 約65万円 | 約125万円 | 約210万円 | |

利回りが3%から4%に増えるだけで、100万円一括投資して15年目の収益額は25万円もの差ができています。たとえ1%の利回り差でも、長期運用をしていくほど、資産総額には大きな差ができるということがよくわかります。

もし運用資産を100万円以上に増やせば、より大きな差を感じることになるでしょう。

利回り年率5%で運用した場合

インデックスファンドで利回り年率5%で運用した場合、将来の投資資産がどうなるのかを試算しました。

| 利回り 年率5% | 5年 | 10年 | 15年 | 20年 | 25年 | |

| 始めに100万円を一括投資した場合 | 投資総額 | 100万円 | 100万円 | 100万円 | 100万円 | 100万円 |

| 資産総額 | 約127万円 | 約162万円 | 207万円 | 265万円 | 約338万円 | |

| 収益額※課税前 | 約27万円 | 約62万円 | 約107万円 | 約165万円 | 約238万円 | |

| 毎月1万円を年数分積立投資した場合 | 投資総額 | 60万円 | 120万円 | 180万円 | 240万円 | 300万円 |

| 資産総額 | 約68万円 | 約154万円 | 約265万円 | 約407万円 | 約588万円 | |

| 収益額 | 約8万円 | 約34万円 | 約85万円 | 約167万円 | 約288万円 | |

利回り年率5%の場合、100万円を一括投資した場合の資産総額は15年で2倍の約207万円、25年で3倍の約338万円です。利回りが5%にもなってくると、加速度的に資産が増えていくため、複利効果をより大きく実感できるようになってきます。

利回り年率6%で運用した場合

インデックスファンドを利回り年率6%で運用した場合、将来の投資資産がどうなるのかを試算しました。

| 利回り 年率6% | 5年 | 10年 | 15年 | 20年 | 25年 | |

| 始めに100万円を一括投資した場合 | 投資総額 | 100万円 | 100万円 | 100万円 | 100万円 | 100万円 |

| 資産総額 | 約133万円 | 約179万円 | 約239万円 | 約320万円 | 約429万円 | |

| 収益額※課税前 | 約33万円 | 約79万円 | 約139万円 | 約220万円 | 約329万円 | |

| 毎月1万円を年数分積立投資した場合 | 投資総額 | 60万円 | 120万円 | 180万円 | 240万円 | 300万円 |

| 資産総額 | 約69万円 | 約163万円 | 約288万円 | 約455万円 | 約679万円 | |

| 収益額 | 約9万円 | 約43万円 | 約108万円 | 約215万円 | 約379万円 | |

利回り年率6%の場合、100万円を一括投資した場合の資産総額は15年で2.4倍の約239万円、20年で3倍の約320万円で、25年には4倍の約429万円になっています。25年運用して資産が4倍になるなんて、ただ貯金しているだけではありえない利回りです。

しかし、長期の分散投資と複利効果の力を使えば、インデックスファンドで6%の利回りを実現することは十分可能です。長期投資でより大きなリターンを求めるのなら、利回り5%から6%程度の運用を目指しましょう。

利回り年率5%を達成するために適切な資産配分とは

インデックスファンドで100万円を利回り年率5%で15年運用すれば、資産総額は207万円になります。投資元本の2倍以上の資産に成長することがわかりました。

先述のとおり、時間をかけて分散投資すれば、利回り年率5%の実現は決して難しいことはではありません。

しかし、そもそもインデックスファンドで利回り5%を達成するための適切な資産配分がわからない、どのようにポートフォリオを組めば良いのかわからないという人は多いものです。

ここでは、利回り年率5%を達成するための資産配分、ポートフォリオについて詳しく解説していきましょう。

リターンを追求するなら株式比率は多めに

利回り年率5%を達成するためには、ある程度株式比率を多めにしてリターンを追求していく必要があります。過去の平均利回りやGPIFの期待リターン値を見てもわかりますが、債券はリスクが低い分1%から4%ほどの利回りしか見込めません。

インデックスファンドの運用にはただでさえ一定の運用コスト(信託報酬)が毎年かかってきます。債券をメインにしてポートフォリオを組むと、利回り5%どころか3%以下になる可能性もあります。

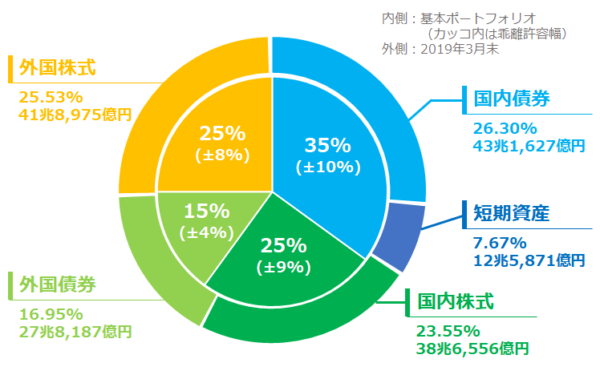

なお、公的年金の安定的な運用を目指すGPIFでは、1.7%以上の運用利回りを想定して次のポートフォリオによる運用を行っています。

【GPIFの基本ポートフォリオ】

- 国内債券:35%

- 国内株式:25%

- 外国債券:15%

- 外国株式:25%

このポートフォリオを見ると、国内債券の比率が多くなっていることがわかります。実際には、このポートフォリオによる運用利回りは通期で年率3.03%の収益を上げているため、このポートフォリオで期待できる運用利回りは2%から3%というところでしょう。

リターンを追求してインデックスファンドで5%の利回りを目指す場合は、この基本ポートフォリオより債券比率を少なくし、国内外の株式比率をできるだけ多く組み入れる必要があります。株式資産の他、ご紹介した国内外のREIT資産を組み入れるのも良いでしょう。

REITは経済の動向に左右されにくい性質を持つ資産なので、株式や債券といった違う値動きをする資産と組み合わせることで、リスクの振れ幅を抑える効果があります。

いずれにしても、5%の利回りを目指す場合には、5%以上の利回りができる株式、REITをうまくポートフォリオに組み込んでいくことが大切なのです。

国内外の資産でグローバル分散投資が基本

インデックスファンドで投資をする際は、複数の値動きが異なる資産を組み合わせて長期の分散投資をすることが大切です。分散投資の基本は、国内外の資産でグローバルな分散投資をすることです。一般的によく推奨されるグローバル分散投資の比率は、次の4資産分散型の比率です。

- 国内債券:25%

- 国内株式:25%

- 外国債券:25%

- 外国株式:25%

GPIFによれば、4資産分散型のポートフォリオで100万円を投資して10年保有した場合、運用成果の平均は185万円になるというデータが出ていました(下表参照)。この185万円を年平均利回りに換算すると、100万円を10年運用して毎年8.5%のリターンが得られたということになります。

画像引用およびデータの出典:「長期分散投資の効果」(GPIF)

<上下グラフのインデックスデータ>

- 国内株式:東証一部時価総額加重平均収益率 25%

- 外国株式:MSCIコクサイ(グロス、円ベース)25%

- 国内債券:野村BPI総合 25%

- 外国債券:1984年12月以前はイボットソン・アソシエイツ・ジャパン外国債券ポートフォリオ(円ベース)、1985年1月以降はFTSE世界国債(除く日本、円ベース) 25%

上記の運用成果は過去の運用成果から出したものなので、これから先の数十年でまったく同じように8.5%の平均利回りが得られるとは限りません。しかし、運用期間を長くすれば資産が元本割れする確率はどんどん低くなり、投資資産全体の収益が積みあがっていくということは事実です。

インデックスファンドで年率5%の利回りを達成するためには、4資産分散型のポートフォリオから投資を始め、運用成果を見ながら資産比率を調整していくのが良いでしょう。

4資産分散型のポートフォリオを作るのにおすすめのインデックスは、次のとおりです。

- 国内株式:TOPIX(配当込み):25%

- 外国株式:MSCI コクサイ・インデックス(KOKUSAI)(円):25%

- 国内債券:野村BPI総合:25%

- 外国債券:FTSE世界国債インデックス(除く日本、円換算ベース)25%

どのインデックスも多くのインデックスファンドでベンチマークに使われており、世界の主要な市場の動きを網羅することができます。これらのインデックスに連動するインデックスファンドを4本保有し、基本の4資産分散型ポートフォリオを作って投資を始めましょう。

バランスファンドを活用する方法もアリ

4資産分散型のポートフォリオで資産運用するためには、4資産それぞれに投資できるインデックスファンドを4本組み合わせて持つ必要があります。しかし、4本のインデックスファンドを組み合わせて保有していくとなると、リバランスの手間が発生しますし、購入や管理が面倒、という人もいるでしょう。

投資に手間を掛けたくない人、できるだけ簡単に分散投資して利回り年率5%を達成したい人は、4資産分散型のバランスファンドを活用する方法もあります。

バランスファンドを購入せず自分でファンドを組み合わせたいという人でも、バランスファンドの資産配分や運用成果は非常に参考になります。先ほどおすすめした4資産分散型のポートフォリオを作成するためのインデックスとまったく同じ構成比(TOPIX(配当込み):25%/MSCI コクサイ・インデックス (KOKUSAI) (円):25%/野村BPI総合:25%/FTSE世界国債インデックス(除く日本、円換算ベース):25%)で投資できるバランスファンドを2つ紹介します。

①ニッセイアセットマネジメントの「<購入・換金手数料なし>ニッセイ・インデックスバランスF 4資産均等型」

設定来のトータルリターン(3年の年率):6.62%

②三菱UFJ国際投信の「eMAXIS バランス(4資産均等型)」

設定来のトータルリターン(3年の年率):6.50%

どちらのファンドもまだ運用期間が3年と短いのですが、同じ構成比で投資するだけあって、現時点のトータルリターンは同程度になっており、堅調な利回りを維持していることがわかります。

このように、目標とするポートフォリオに投資できるバランスファンドを1本購入して分散投資を行うのも一つの方法です。始めはバランスファンドの運用から初めて、投資に慣れてきたら後々自分で各資産のインデックスファンドを組み合わせる方法に変えていくのも良いでしょう。

バランスファンドのポートフォリオを参考にして、まずは利回り5%を目指せる資産配分とは何か、分散投資について体感してみてください。

信託報酬は徹底的に低く抑えよう

インデックスファンドで5%の利回りを達成するためには、信託報酬を徹底的に低く抑えることも大切です。せっかく5%の利回りを得られる資産配分で投資することができても、信託報酬が年0.8%かかれば、実質的な年平均利回りは4.2%になってしまいます。

さらに、投資信託による収益には20%の税金がかかります(※2037年末までは復興特別所得税の0.315%が加算され、20.315%課税されます)。

インデックスファンドで5%の利回りを実現するためには、次の2点が大切です。

- 信託報酬はできるだけ低く(できれば年率0.5%以下のファンドを選ぶ)する

- つみたてNISAやNISAなど、投資にかかる利益が非課税になる税優遇制度をできるだけ活用する

先ほど試算した利回り別の資産総額を見てもわかるとおり、利回りが1%違えば収益率は大きく変わります。たかが1%でも、投資資産が増えるほど、運用期間が長引くほど将来の資産総額に与える影響は大きいのです。

インデックスファンドにかかる運用コストは徹底的に抑え、実質利回りを少しでも高くできるように心がけましょう。

まとめ

インデックスファンドの利回りについてお話してきました。

ポイントをまとめると、次の6点です。

- インデックスファンドの利回りは、投資対象資産や連動するインデックスによって異なる

- どんな資産であっても、長期運用すれば資産の振れ幅(リスク)は小さくなり、収益が積みあがっていくため、運用資産はプラスになっている

- インデックスファンドは市場の成長性に期待する投資なので、市場の成長を待ってプラスのリターンを期待するためには、長期の運用期間が欠かせない

- インデックスファンドで将来的に期待できる利回りは3%から6%ほどが妥当

- 年率5%の利回りを目指すためには、まず国内外の株式・債券4資産に均等に投資し、グローバル分散投資をすることから始めよう

- 目標利回り達成のためには、インデックスファンドにかかる信託報酬や収益にかかる税金なども加味して、できるだけコストと税金を抑えることが大切

インデックスファンドで利回り年率5%の長期ができれば、今は100万円の投資資産でも何十年後には資産を2倍、3倍に膨らませることもできるのです。

ご紹介した4資産分散型のポートフォリオから分散投資を始め、運用になれてきたらREIT資産を追加したり、株式資産の割合を増やしたりして、自分なりのポートフォリオを作ってみてください。

リスクの分散、時間の分散という基本をしっかり守っていけば、インデックスファンドの運用に大きなテクニックは不要です。時間を味方につけて、大切な資産を増やして目標利回りを達成しましょう。