50年以上に渡り投資の世界で驚異的な成果を出し続けているウォーレン・バフェット氏の投資手法については、株式投資に興味のある方ならきっと誰もが知っていると思います。

コンピュータによる高速度取引の台頭などで、相場の予測や個人が利益を上げることが難しくなったと言われる現在でも、変わらず有効な手法として多くの投資家から注目を集めています。

この記事では、バフェット氏がどのような基準で投資する銘柄を選び、どのようなスタンスで投資に臨んでいるのかについて解説していきます。

大富豪ウォーレン・バフェット氏の投資法を学んで、あなたもミリオネアの階段をのぼりましょう。

- 1 1、【最新版】バフェット保有銘柄は10銘柄

- 2

- 3

- 4 2、バフェット銘柄を参考に長期投資

- 5 3、著名投資家ウォーレン・バフェット銘柄とは?

- 6 4、バフェットの銘柄選びの8つの基準

- 7 5、バフェット銘柄で売却される理由は?

- 8 6、バフェット銘柄基準で日本株を選ぶ方法?

- 9 7、「世界一の投資家」ウォーレン・バフェットの名言20選

- 9.1 (1)価格とはあなたが払うものであり、価値とはあなたが得るものである。

- 9.2 (2)ゆっくり金持ちになりたい人はいない。

- 9.3 (3)まわりが貪欲なときには恐怖を抱き、恐怖を抱いているときには貪欲であれ。

- 9.4 (4)名声を築くまでには20年かかるが、失うのは5分だ。そのように考えているなら行動は変わってくるはずだ。

- 9.5 (5)自分が何をしているのか理解していないことがリスクだ。

- 9.6 (6)多くの間違いを犯さなければ、人生やるべきことはそう多くない。

- 9.7 (7)ルール1.:損しないこと ルール2.:ルール1.を忘れないこと

- 9.8 (8)人間には簡単なことを難しくしてしまう、ひねくれた特徴があるようだ。

- 9.9 (9)髪を切る必要があるかを床屋に聞いてはいけない。

- 9.10 (10)習慣とは、それを断ち切れなくなるまでは感じないものだ

- 9.11 (11)そこそこの企業を素晴らしい価格で買うよりも、素晴らしい企業をそこそこの値段で買うほうが断然いい。

- 9.12 (12)私たちが好む保有期間は永遠だ。

- 9.13 (13)市場が10年間閉鎖されたとしても喜んで持ち続けられる企業(株)だけを買いなさい。

- 9.14 (14)時間は素晴らしい企業にとっては味方だが、平凡な企業にとっては敵だ。

- 9.15 (15)事業がうまくいっていれば、株価はあとからついてくる

- 9.16 (16)私はバカでも経営できるほど素晴らしい事業を行っている株を買うようにしている。遅かれ早かれそういう人が経営するときがくるからね。

- 9.17 (17)分散投資は無知を隠すためのものだ。投資をわかっている人にとってはほとんど意味のないことだ。

- 9.18 (18)株式市場では見逃してもストライクを取られることはない。すべての球を振らなくとも、いい球を待てばいい。問題はあなたが(プロの)資産運用者だと、ファン達から「振れ!役立たず」と野次られることかな。

- 9.19 (19)本当に素晴らしい事業には、投資資本から得られる高い利益を守る永続的な”堀”が存在する。

- 9.20 (20)みんなどうゆうわけか価値ではなく値動きをみて投資する。自分の理解していないものや先週誰かがうまくいったものに投資してもうまくはいかない。最も馬鹿げているのは、株価が上がっているからという理由でその株を買うことだ。

- 10 8、ウォーレン・バフェット氏をもっと知りたい方にオススメの本5選

- 11 まとめ

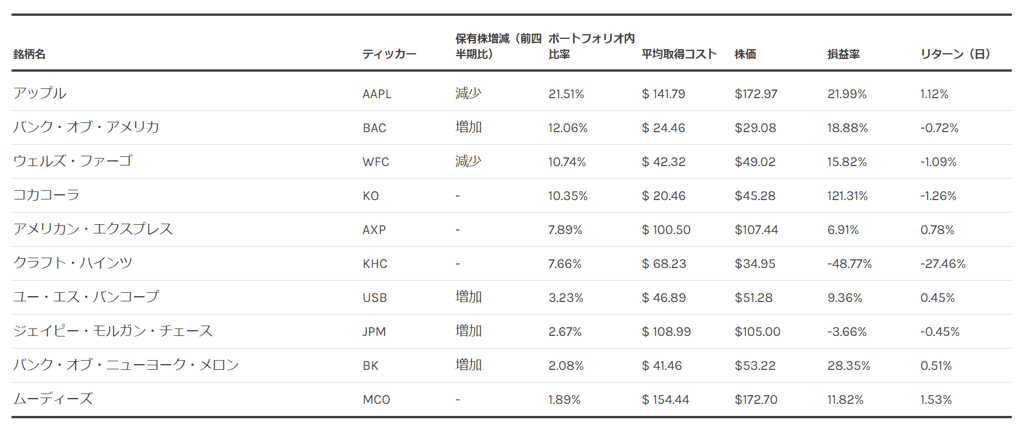

1、【最新版】バフェット保有銘柄は10銘柄

バフェット氏はどのような銘柄に投資しているのか、投資家として気になるところです。

バークシャー・ハサウェイが米国証券取引委員会(SEC)に提出した資料によって公開されている保有銘柄によると、現在バフェット氏が保有する上位10銘柄は以下のようになっています。

2018年12月時点

2、バフェット銘柄を参考に長期投資

(1)バフェット銘柄の中から選んで投資

バフェット銘柄は、長期投資向きの銘柄です。

初心者でも購入しても大丈夫なような、バリュー株が多いので、安定した投資ができます。

ポートフォリオも参考に組み入れかたを勉強してみましょう。

(2)バフェット銘柄の買い増しに注目

必ず報道される、バークシャー社の保有株式の増減にも注目しておきましょう。

保有株式が増加した銘柄を買ってみるもの良い方法かもしれません。

3、著名投資家ウォーレン・バフェット銘柄とは?

(1)人物像

ウォーレン・バフェット氏は1930年アメリカ・ネブラスカ州オマハで生まれ、投資会社バークシャー・ハサウェイの会長兼CEOを務めている人物です。

現在もオマハに住んでおり、投資の世界では知らない人はいないほどの著名な投資家であり、「オマハの賢人」などとも呼ばれています。

バフェット氏が経営難にあった繊維会社バークシャー・ハサウェイを買収したのは1965年のことで、その後繊維会社としての再建はできなかったものの、保険事業を中心とした投資会社として再生させ、世界屈指の企業にまで成長させてきました。

バークシャー・ハサウェイの大株主でもあるバフェット氏の総資産は、フォーブスの世界長者番付2018によると840億ドル(1ドル110円換算で約9.2兆円・2018年2月9日時点)で世界3位の資産家となっています。

これだけの資産を持ちながら、その生活は質素であることで知られています。

また2006年にはビル&メリンダ・ゲイツ財団に対して、当時の資産の85%にあたる3兆円規模の寄付を行うなど、社会貢献も積極的に行っています(これだけの寄付をしながら現在の資産額をみると、よりそのすごさがわかります)。

(2)世界一のバリュー投資家

バフェット氏の投資手法は、緻密な企業分析をもとに本来の価値よりも割安に放置されている株を購入し、本来の価値まで株価が戻ったタイミングで株を売却して利益を得る「バリュー株投資」を基本としており、世界一のバリュー投資家と言われています。

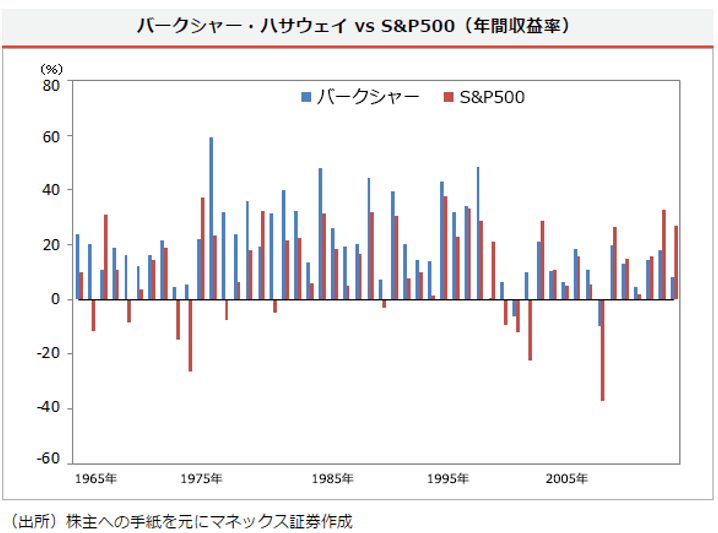

バフェット氏がバークシャー・ハサウェイを買収した1965年から2014年までの50年間の年間リターン(複利)は19.4%(同期間のS&P500の平均は9.9%)です。

この間、年間リターンがマイナスとなったのは2回のみです。

これは利益や企業の価値が拡大し続ける限り株を保有し続ける、自分の理解できない企業(事業)には投資しないといったバフェット氏の投資スタンスも関係しているのかもしれません。

注目したいのは一時的なバブル相場などで平均リターンをかさ上げしているのではなく、大きなマイナスを出すことなく長期にわたって高いリターンを維持し続けているということです。

4、バフェットの銘柄選びの8つの基準

(1)消費者独占型企業とは

バフェットはバリュー投資家として知られていますが、投資する銘柄をどのように選んでいるのでしょうか。

バフェット氏の投資手法については多くの書籍が発売されていますが、その中でもバフェット氏の息子・ピーター氏の元夫人で、バフェット氏の元で12年に渡り投資に携わったメアリー・バフェット氏の『The Buffettology Workbook(邦訳:億万長者をめざすバフェットの銘柄選択術)』で紹介されている、「消費者独占型企業を見分ける8つの基準」がそれをよく表しています。

この「消費者独占型企業」とは、消費者のモノポリー(絶対的支持)・強力なブランドを持つ企業のことを言います。

コカ・コーラ(KO)はその代表とも言える存在であり、バフェット氏自身も大のコーラ好きで知られています。

(2)消費者独占型企業を見分ける8つの基準

①消費者独占力を持つと思われる製品・サービスがあるか

消費者独占力を持つかどうかは、同じような製品・サービスを作ったとして、シェアを奪うことができるのかということがひとつの基準となります。

採算度外視で挑んでもとってかわることのできないような企業が、ここでいう消費者独占力を持つ企業ということになります。

ペプシコ(PEP)のペプシ・コーラも売上では健闘していますが、ブランド力では大きな差をつけられています。

②1株当たり利益(EPS)が力強い増加基調にあるか

これは利益を伸ばしている企業ということですが、消費者独占型企業であるかを見極める上では、景気に左右されず利益を伸ばし続けられているかがポイントとなります。

ただ、消費者独占型企業といっても何らかの原因で「一時的に」利益が落ち込む場合もあり、そのようなタイミングには本来の価値に比べ株価が割安になりやすく、絶好の買い場ということになります。

③多額の負債を抱えていないか

消費者独占型企業は、大きな投資を行わなくともその事業やブランドが安定的な利益(キャッシュ)を生み出すため、投資や資金調達のために(長期)負債を抱える必要性は低くなると考えます。

④株主資本利益率(ROE)は十分高いか

ROEが高い企業は資本を効率よく使って利益をあげられているということです。

しかしROEは一時的に大きな利益をあげた場合にも高くなるため、消費者独占型企業といえるためには、高いROEが継続されていることがポイントとなります。

⑤現状を維持するために、内部留保利益の大きな割合を再投資する必要があるか

内部留保とは株主へ配当を支払った後に企業に残る利益のことです。

バフェット氏はこの内部留保利益を、現状を維持するための投資に使う割合が小さければ、その分企業内に利益が積み上がっていき、それが株価上昇という形で現れると考えます。

消費者独占型企業では、ブランドそのものが顧客を引きつけ利益を上げ続けることができたり、顧客を引き止めるために新商品を開発したりと、価格競争のための投資は少なくて済みます。

つまり消費者独占型企業とは、内部留保利益の大きな割合を再投資する必要のない企業ということになります。

⑥内部留保利益を新規事業や自社株買いに自由に使えるか

消費者独占型企業では現状を維持するための投資に使う内部留保利益が少なくて済みます。

それをただ溜め込むのではなく、魅力ある事業に投資し、より高い利益を上げる運用ができているか、もしそのような投資先がなければ、配当や自社株買いといった株主還元策が柔軟に行われる経営が行われているかも銘柄選定の基準とされます。

⑦インフレを価格に転嫁できるか

インフレで物価が上がれば、原価や人件費が上昇します。

その上昇分を製品やサービスの価格に転嫁、つまり値上げできなければ利益率は低下してしまいます。

たとえ値上げしてもその企業の製品・サービスが消費者に選ばれ、安い類似商品に顧客が流れてしまわないブランド力を持っているかが消費者独占型企業を見極めるポイントとなります。

⑧内部留保利益の再投資による利益が、株価上昇につながっているか

バフェット氏は企業が内部留保利益を再投資し、株主資本を拡大させることができれば、長期的には市場で適正に評価されるようになると考えます。

バフェット氏が投資対象とする銘柄は、期待といった実体の見えない投機的な要因で買われる銘柄ではなく、内部留保利益の再投資によって株主資本を増加させることができ、株主資本という実体を伴った企業の価値が市場で適正に評価されて買われる(株価の上昇する)銘柄だと言えます。

5、バフェット銘柄で売却される理由は?

一度買った株式は一生保有するとも語るバフェット氏ですが、投資した銘柄のすべてを手放さないわけではなく、売却する銘柄も少なくありません。

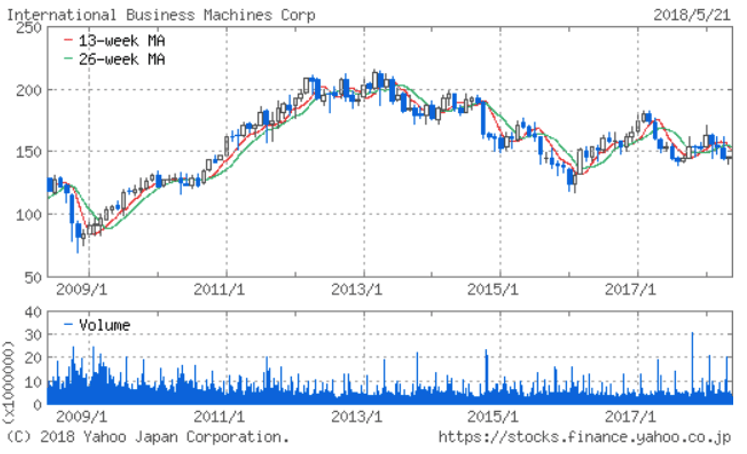

(1)IBM:2018年3月までに全売却

それまで自分の理解できない銘柄には投資しないとしてIT株には投資しなかったバフェット氏が初めてIT株に投資したことで話題となったのがIBMでした。

しかし株価は2011年に最初に投資した水準にとどまっており、投資判断の間違いを認め、見切りをつけたとみられています。

また同時期に同じIT株であるアップル(APPLE)大量買い増しを行なっており、より魅力的な投資先へシフトしたとも言えます。

(2)ゼネラル・エレクトリック(GE):2017年6月までに全売却

一時は大株主であったゼネラル・エレクトリック(GE)株は、2017年6月までにすべて売却されています。

保険事業で巨額費用の計上や事業が多角化しすぎたことなどから業績が低迷し、バフェットの投資基準を満たさなくなったのではないかとみられます。

その後の株価の推移を見れば、(バフェット氏の売りが下落を加速させたともみられますが)賢明な選択だったと言えます。

現在は一部事業部門の売却など経営資源の選択と集中を進めており、株価は下げ止まりもみられていますが、株価が回復するにはまだ時間がかかりそうです。

(3)AT&T:2016年3月までに全売却

高配当で知られている人気の高い通信大手AT&T株は、2016年3月までに全売却されています。

しかし、これは上記の2銘柄とは売却理由が少し異なるものです。

そもそもAT&Tはバフェット氏が購入したものではなく、彼の後継者と目されるトッド・コーム氏、テッド・ウェシュラー氏が投資していたDirec TV社(主に北中南米地域において衛星放送サービスを行っている会社)がAT&Tに買収され、その買収の対価としてDirec TV株の代わりにバークシャーのポートフォリオに加わったものです。

AT&Tは安定企業として高配当などの魅力はあるものの、継続的に成長し続ける企業とは言えず、その点ではバフェット(バークシャー)の投資基準には合わなかったことなどが売却の理由ではないかと考えられます。

6、バフェット銘柄基準で日本株を選ぶ方法?

現在バフェット氏は日本株への投資を行っていませんが、彼の投資基準で日本株を選ぶとすれば、どのような銘柄となるのでしょうか。

消費者独占型企業を見分ける8つの基準をもとに株式指標に置き換え、日本株銘柄をスクリーニングした結果がこちらです。

「スクリーニング条件」

- ROE:10%以上

- PER:15倍以下

- PBR:5倍以下

- 配当利回り:2%以上

- 自己資本比率:40%以上

- 時価総額:1000億円以上

| コード | 会社名 | PER (倍) | PBR (倍) | 配当利回り (%) | ROE (%) | 自己資本 (%) |

| 4042 | 東ソー | 8.5 | 1.32 | 2.82 | 15.48 | 57.55 |

| 5108 | ブリヂストン | 11.4 | 1.49 | 3.48 | 13.15 | 59.16 |

| 4182 | 三菱瓦斯化学 | 11.1 | 1.46 | 2.39 | 13.05 | 58.97 |

| 6471 | 日本精工 | 11.5 | 1.47 | 2.78 | 12.84 | 49.18 |

バフェット氏が好むエンドユーザー向けの消費者独占力を持つ製品・サービスという点では、ブリヂストン(5108)がこれに一番近い銘柄と言えます。

そのほかの企業は、主に企業向け・産業向け分野においてシェアやブランド力を持っていますが、エンドユーザー向けではないという点でバフェット氏の投資基準とはやや異なるとも言えます。

ただバフェット氏は日本の技術力を高く評価しており、あえて日本株に投資するのであれば、その強みを活かして独占力を持てるという点では合理的な選択とも言えます。

7、「世界一の投資家」ウォーレン・バフェットの名言20選

(1)価格とはあなたが払うものであり、価値とはあなたが得るものである。

ーPrice is what you pay. Value is what you get.

価格だけを見て高い安いかを判断するのではなく、価格が本来の価値を上回っているのか下回っているかで判断することが大切です。

(2)ゆっくり金持ちになりたい人はいない。

ー No one wants to get rich slow.

アマゾンCEO・ジェフ・ベゾス氏がバフェット氏に「何でみんなあなたの投資戦略を真似ないんですか?」と聞いた時に、バフェット氏が答えた言葉です。

人は早く金持ちになりたい気持ちから目先の利益にとらわれ、本質的な価値を見失いがちです。

(3)まわりが貪欲なときには恐怖を抱き、恐怖を抱いているときには貪欲であれ。

ー Be fearful when others are greedy and greedy when others are fearful.

相場が過熱しているときには身を引き、投資家が狼狽しているときにはバーゲンセールを楽しみます。

感情に支配されず、大衆心理の逆を行くことが大きな利益につながります。

(4)名声を築くまでには20年かかるが、失うのは5分だ。そのように考えているなら行動は変わってくるはずだ。

ー It takes 20 years to build a reputation and five minutes to ruin it. If you think about that, you’ll do things differently.

投資にも共通して言えることで、欲を出し過ぎれば一度の失敗でこれまで積み上げた利益もすべて失うこともあります。

(5)自分が何をしているのか理解していないことがリスクだ。

ー Risk comes from not knowing what you’re doing.

自分が理解できないものはその価値を判断できるはずもなく、それは適正な価格で投資できないリスクを伴います。

(6)多くの間違いを犯さなければ、人生やるべきことはそう多くない。

ー You only have to do a very few things right in your life so long as you don’t do too many things wrong.

正しい判断で投資すれば、利益をあげるため頻繁に売買を繰り返す必要はありません。

(7)ルール1.:損しないこと ルール2.:ルール1.を忘れないこと

ー Rule #1: Never lose money. Rule #2 : Never forget Rule #1.

どんなに大きな数を掛け続けても、ゼロを掛けたらゼロになります。

いくら大きな利益を出しても、大負けしてすべて水の泡になってしまうような投資はしません。

(8)人間には簡単なことを難しくしてしまう、ひねくれた特徴があるようだ。

ー There seems to be some perverse human characteristic that likes to make easy things difficult.

複雑なものでも、その本質を捉えてそれをシンプルに説明できるかどうかは、投資対象の価値を見極める上でも大切です。

(9)髪を切る必要があるかを床屋に聞いてはいけない。

ー Never ask a barber if you need a haircut.

営業マンや証券会社のアナリストが言うことを鵜呑みにせず、様々な客観的な情報をもとに自分で考え、理解して判断することが大切です。

(10)習慣とは、それを断ち切れなくなるまでは感じないものだ

ー Chains of habit are too light to be felt until they are too heavy to be broken.

性格や習慣は身についてしまってから直すのは難しいことです。良い習慣や人に好かれる性格を身につける努力は早い方がよく、歳をとるほどに身についた性格や習慣を直すのは難しくなっていきます。

(11)そこそこの企業を素晴らしい価格で買うよりも、素晴らしい企業をそこそこの値段で買うほうが断然いい。

ー It’s far better to buy a wonderful company at a fair price than a fair company at a wonderful price.

安かろう悪かろうではダメということです。

(12)私たちが好む保有期間は永遠だ。

ー Our favorite holding period is forever.

保有しているだけで価値を生み出し続けてくれるような銘柄を選んで投資すれば、手放す必要はありません。

(13)市場が10年間閉鎖されたとしても喜んで持ち続けられる企業(株)だけを買いなさい。

ー Only buy something that you’d be perfectly happy to hold if the market shut down for 10 years.

事業本来の価値に投資しているのであれば、短期的な値動きに一喜一憂することはありません。

(14)時間は素晴らしい企業にとっては味方だが、平凡な企業にとっては敵だ。

ー Time is the friend of the wonderful company, the enemy of the mediocre.

本当に価値のある事業であれば、時が経つにつれ価値は増加していくのに対し、中身の伴っていない事業では一時的なブームが去ると凋落していきます。

(15)事業がうまくいっていれば、株価はあとからついてくる

ー If a business does well, the stock eventually follows.

将来性のある事業を手がけている企業の価値は上がっていき、それはいずれ市場で評価されます。

(16)私はバカでも経営できるほど素晴らしい事業を行っている株を買うようにしている。遅かれ早かれそういう人が経営するときがくるからね。

ー I try to buy stock in businesses that are so wonderful that an idiot can run them. Because sooner or later, one will.

投資家ピーター・リンチ氏の「遅かれ早かれ馬鹿が経営者になる」という言葉がもとになった言葉です。

利益の大部分がカリスマ経営者の手腕で支えられている企業よりも、誰が経営しても安定した利益を上げられる企業の方が企業(事業)として強いということです。

(17)分散投資は無知を隠すためのものだ。投資をわかっている人にとってはほとんど意味のないことだ。

ー Diversification is a protection against ignorance. It makes very little sense for those who know what they’re doing.

分散投資はリスクを平均化するとともにリターンも平均化されます。

投資に不慣れで自信のない人にとっては、そこそこのリスクでそこそこのリターンを期待できる手法と言えますが、積極的に利益を追求することが目的であればリターンを下げることになります。

バフェット氏は積極的に投資する人は、厳選した銘柄に集中投資することを勧めています。

(18)株式市場では見逃してもストライクを取られることはない。すべての球を振らなくとも、いい球を待てばいい。問題はあなたが(プロの)資産運用者だと、ファン達から「振れ!役立たず」と野次られることかな。

ー The stock market is a no-called-strike game. You don’t have to swing at everything — you can wait for your pitch. The problem when you’re a money manager is that your fans keep yelling, “Swing, you bum!”

衝動的に売買するのではなく、適切なタイミングを待つことも大切です。

(19)本当に素晴らしい事業には、投資資本から得られる高い利益を守る永続的な”堀”が存在する。

ー A truly great business must have an enduring ‘moat’ that protects excellent returns on invested capital.

強力なブランドを持つ企業は、ブランドによって競争が回避され最低限の投資で利益を上げ続けることができます。

(20)みんなどうゆうわけか価値ではなく値動きをみて投資する。自分の理解していないものや先週誰かがうまくいったものに投資してもうまくはいかない。最も馬鹿げているのは、株価が上がっているからという理由でその株を買うことだ。

ー For some reason, people take their cues from price action rather than from values. What doesn’t work is when you start doing things that you don’t understand or because they worked last week for somebody else. The dumbest reason in the world to buy a stock is because it’s going up.

企業の価値がわかっていれば、まわりの人や株価がどう動いたかは売買のタイミングを判断する材料とはなりません。

8、ウォーレン・バフェット氏をもっと知りたい方にオススメの本5選

最後にウォーレン・バフェット氏をもっと知りたい方にオススメの本をご紹介します。

(1)マンガ ウォーレン・バフェット 世界一おもしろい投資家の世界一儲かる成功のルール

マンガ ウォーレン・バフェット 世界一おもしろい投資家の、世界一儲かる成功のルール

世界一の投資家ウォーレン・バフェット氏の貧しかった幼少時代からオマハの賢人と称され、慕われるまでの成功の軌跡がわかる一冊です。

(2)ウォーレン・バフェット 成功の名語録

「ウォーレン・バフェット氏の言葉には耳を傾けなくちゃ」 アマゾン創業者 ジェフ・ベゾス氏をしてそう言わしめた成功の名語録がすべて詰まった内容です。

(3)株で富を築くバフェットの法則

市場の価格や経済動向に惑わされることなく、企業の本質的な価値を向上させるために何を行うべきなのか?株の本質的な価値についても勉強になる一冊です。

バフェット氏の投資手法の長期投資をはじめとして、株式投資のメリットが余すところなく書かれています。

(4)1分間バフェット

マネースペシャリストバフェット氏のメッセージを語録集としてまとめた本です。

自身は質素な生活を送り、慈善活動を積極的に行うなど、その人柄から「賢人」とも呼ばれるバフェット氏の言葉は、常に物事の核心をついてきます。

いつも身近においておきたい一冊です。

(5)億万長者をめざすバフェットの銘柄選択術

10年以上、売れ続ける驚異のロングセラー本です。

伝説の投資家、ウォーレン・バフェット氏の投資手法がわかりやすく解説された本です。

実践に役立てるのに最適な一冊です。

まとめ

いかがでしたでしょうか。

多くの学びのあるウォーレン・バフェット氏の投資手法を、今後の投資に活かしていただければ幸いです。