何となく気にしながら年齢を重ねて、気づけば50代に突入。興味本位で投資や資産運用をしてみたことはあるけれど、本格的に年金時代のお金のことを考えたことはないという人は多いはずです。

今回は、必要な老後資金を計算する方法や参考になる統計、お得な運用方法などをまとめました。

将来への不安や疑問を解消するための参考になれば幸いです。

1、平均余命までの生活費はどのくらいあればいい?

「老後資金はいくら必要か?」答えを知るための計算式は簡単です。

毎月の赤字(生活費-収入)×12ヶ月×余命+残したいお金=必要な老後資金

それぞれの項目は次のように考えましょう。

(1)生活費は?

生活費は実態に合わせて考えましょう。

もしわからないという人がいたら、次の数値を参考にしてください。

公益財団法人 生命保険文化センターの2016年調査によると、夫婦ふたりにおける「老後の最低日常生活費」は月額で平均22.0万円。「ゆとりある老後生活費」は平均34.9万円です。

(2)収入は?

収入は、誕生日の月にハガキで送られてくるねんきん定期便をみてください。

「ねんきんネット」に登録すればいつでもスマートフォンやパソコンから閲覧できます。

他に不動産や事業の収入があればそれも加えます。

ちなみに厚生労働省によるモデル年金では、夫が40年間サラリーマンとして勤めるなどして厚生年金に加入した人の場合、夫婦ふたりで月額221,277円としています。

(3)余命は?

「自分があと何年生きるか?」を知ることは誰にもできません。

平均余命を参考に想定してみましょう。

平均余命とは、「何歳まで生きた人は、平均的にあと何年生きるか?」という統計です。

寿命はどんどん伸びている傾向にあるので、少し余裕をもたせたほうがいいでしょう。

2016年の厚生労働省発表によると、65歳時点での平均余命は男性が約20年、女性が約25年です。

(4)残したいお金は?

「葬儀費用」「家の取り壊し費用」など、子どもに負担をかけたくないと思ったり、残してあげたいお金があったりしたら加えます。

ちなみに葬儀費用は葬儀一式とお寺へのお布施、飲食代などを含めて200万円くらいが一般的でしょう。

(5)老後資金の計算例

上記に基づいて、ゆとりある老後のための資金が65歳時点でいくら必要なのか計算してみます。

夫はサラリーマンとして40年間勤務し、妻は専業主婦。65歳までは再雇用で働き、赤字はゼロとします。

- 毎月の生活費:35万円

- 収入:22万円(公的年金)

- 毎月の赤字:①-②=13万円

- 平均余命:25年。男性は20年ですが、少し余裕をもたせて、夫婦ふたりとも25年とします。

- 総赤字額:③×④=3,900万円

- 残したいお金:葬儀費用と家の取り壊し費用、子どもたちへの相続で計800万円

- 必要な老後資金:⑥+⑦=4,700万円

自分たちの生活費だけで3,900万円、残された子どもたちのことを考えると4,700万円が必要だという結果になりました。

参考

公益財団法人 生命保険文化センター「老後の生活費はいくらくらい必要と考える?」http://www.jili.or.jp/lifeplan/lifesecurity/oldage/7.html

日本年金機構「ねんきんQ&A」http://www.nenkin.go.jp/faq/nteikibin/teikibin/gaiyou/index.html

「平成 30 年度の年金額改定についてお知らせします」

http://www.mhlw.go.jp/file/04-Houdouhappyou-12502000-Nenkinkyoku-Nenkinka/0000192296.pdf

厚生労働省「主な年齢の平均余命 」http://www.mhlw.go.jp/toukei/saikin/hw/life/life16/dl/life16-02.pdf

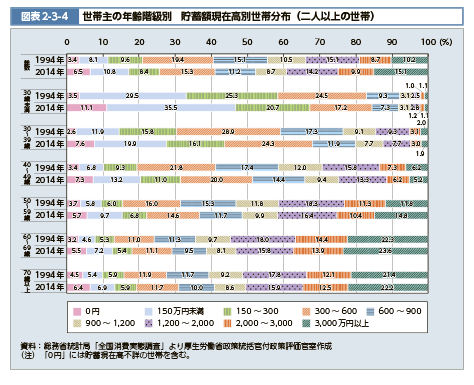

2、60歳以上の平均貯蓄額は?

上記はあくまでも一般的な数値に基づいたものですが、実際に4,000万円前後の蓄えがある人はどれくらいいるのでしょうか?

平成29年版厚生労働白書によると、60歳以上で3,000万円もの貯蓄がある人は2割強に過ぎません。

5割近くは1,200万円未満です。あなたは上位2割に入る自信がありますか?

参考:平成29年版厚生労働白書 -社会保障と経済成長http://www.mhlw.go.jp/wp/hakusyo/kousei/17/backdata/01-02-03-04.html

3、貯金する方法

仮に必要な老後資金が3,000万円、今の貯蓄額に退職金を加えた額が2,000万円だとすると、1,000万円をどこかから捻出しなければならないわけです。

貯金を増やすにはどのような方法があるでしょうか?

(1)支出を減らす

教育費がかかる家庭は、なかなか支出を減らすのは難しいかもしれません。

しかし、子どもが大学や高校を卒業して社会人になっているのであれば、人生最後の貯めどきです。

もし夫婦ふたりの家庭で、どちらかが現役バリバリで働いているのに貯蓄が一向に増えないという人は、支出を見直してみてください。

ついつい無駄な食材を買い過ぎていませんか?

会社の飲み会に週3回、しかも全て2次会まで参加する必要はありますか?

スマートフォンは格安SIMに換えることで固定費を減らせるかもしれません。

まだまだ他にも削ることのできる支出はたくさんあるはずです。

(2)収入を増やす

もしもあなたがあと数年で定年を迎えるサラリーマンなら、これから給料を増やすのは難しいかもしれません。

40代や50歳前後でも、実力主義の会社が増えている今の社会では、必ずしも安定的に昇給していくとは限らない不安があります。

もちろん、仕事を頑張って給料を上げることができれば最も合理的ですが、副業という選択肢もあるのではないでしょうか。

アフィリエイトや転売、特技を活かしたサービスなど、インターネットが普及した現在は、気軽にお小遣い稼ぎができる方法はたくさんあります。

最近は、副業を容認している会社が増えています。

表立ってすすめていなくても、業務に支障のない範囲で個人事業主として行う分には問題ないというところがほとんどです。

副業に関するサイトや本はたくさん出ているので、興味が湧きそうなものから調べてみましょう。

(3)資産を増やす

運用によって、資産を増やすという方法もあります。

定期預金の金利が0.03%程度の今、ただ銀行の口座に眠らせているだけでは、お金は一向に増えません。

毎月貯蓄にまわしている余裕資金を含めて、資産運用で増やすという選択肢も検討する必要があります。

4、50代の今から始める資産運用

支出を減らす、収入を増やす、資産を増やす。

力をいれるべき方法はどれでしょうか?

全部ができればそれに越したことはありませんが、最も効率的なのは資産を増やす、つまり資産運用です。

なぜなら、基本的に資産運用は何かしらの労働が伴うものではなく、生活スタイルを変える必要もないからです。

初めのうちに投資先や方法を考えるための時間を少しだけ割くようにすれば、後はわずかな労力で資産を増やしていくことができるのです。

運用にはリスクが伴いますが、シミュレーションと継続的な管理ができていれば怖くはありません。

5、50代からの資産運用メリットと注意点

50代で資産運用を始めるのは遅いと思うかも知れません。

しかし、平均寿命が80歳を超える今の日本では、まだ人生の三分の二を過ぎたばかり、お金と付き合っていく時間はたっぷり残されています。

お金との上手な付き合い方を学ぶのは早いほうがいいでしょう。

それに始めるのが遅ければ遅いほど、運用で増やせる伸びしろは減っていきます。

50代で始めることのメリットは、すでにある程度まとまった資金があることです。

運用方法の中には100万円単位のお金が必要だったり、手数料の関係で少ない投資額だとあまり儲からなかったりするものがあります。

その点、いくらかの貯蓄があれば選択肢の幅が広がるでしょう。

また、これまでの人生経験で得た知見が投資先の選定に役立つかもしれません。

注意点としては、あまりリスクをとりすぎて失敗すると、挽回が難しいことです。

挽回とは給料など他の収入で穴埋めをすることですが、働ける期間が30代、40代と比べて残り短い50代は、資産の減少が老後資金に与える影響が大きいと言えます。

それぞれの運用方法や投資先のリスクには注意してください。

6、オススメの資産運用方法

それではさっそく、それぞれの資産運用方法の特徴をみてみましょう。

(1)外貨預金

外貨預金は、文字どおり外国の通貨で預金する運用方法です。

①メリット

外貨預金による運用は「金利」と「為替差益」を狙います。

ゼロ金利の続く日本の預金金利に比べてかなり金利が高いです。

通貨によっては国の政策金利が高く、年10%前後もの利息がつくこともあります。

高金利通貨と言われるものにはブラジルレアル、トルコリラ、南アフリカランドなどがあります。

為替差益は通貨の価格差による売買益です。

例えば1米ドル105円のときに1万ドルを買い、1米ドル110円のときに円に戻すと、5万円の利益が出ることになります。

②デメリット

為替差によるリターンが期待できる反面、損失になる可能性もあります。

例えば米ドル105円のときに1万ドルを買い、1米ドル100円のときに円に戻すと5万円の損失をこうむることになります。

外貨預金の価格には売却用(TTB)と購入用(TTS)の2種類があり、その差額(スプレッド)が実質的に手数料となります。

例えば米ドル/円のTTBが105円50銭、TTSが105円60銭のときに1万ドルに換えてすぐ円に戻すと、1,000円(1ドルあたり10銭)を金融機関に払うことになるというわけです。

かつてスプレッドは1ドルあたり1円というのが普通でしたが、今は数銭という銀行もあり、取り組みやすくなっています。

(2)外貨MMF

外貨MMFは外貨マネー・マーケット・ファンドの略です。

MMF(マネー・マネジメント・ファンド)とほぼ同じような内容の商品ですが、微妙に名前が違います。

①メリット

外貨MMFは、預金保険制度(ペイオフ)対象商品になっています。

購入先の金融機関が万が一破綻しても外貨MMFの資産は全額保護されます。

MMFは投資信託の一種ですが、元本性を重視し、格付けの高い債券などで運用します。

外貨預金以上の利回りが期待でき、さらに流動性が高い商品のため購入や解約がすぐにできることもメリットの一つです。

②デメリット

外貨預金とかなり似ていますが、元本は保証されていません。

外貨投資特有の為替リスクはありますが、資産の安全性(ペイオフ対象)、利便性は、外貨預金より良い商品でしょう。

(3)外国債券

年利率4%〜10% (日本に比べて高い金利)

外国債券は外貨建てで発行される公社債を買うという運用方法です。

外貨預金と同様、為替差益と金利を狙います。

①メリット

日本に比べて利回りが高いのが魅力の一つです。

発行体の破綻(デフォルト)がなく保有すると、為替の変動を除いて購入時の最終利回りが購入通貨での利回りとなり、元本とクーポン(利息)が支払われます。

それらに加えて、債券自体の価格差もリターン(リスク)です。

②デメリット

発行体の破綻によるデフォルト(債務不履行。お金が戻ってこないこと)のリスクがあります。

その分、金利は高く設定されています。

そして外国債券は、国内債券と違って為替リスク・カントリーリスクもデメリットになります。

(4)投資信託

①メリット

運用のプロにお金を預け、その運用益を受け取る方法です。

大きく分けて、株価指数に連動することを目指すインデックス型と、それを上回るリターンを目指すアクティブ型があります。

少額の資金から始められ、さまざまな難しい対象に投資できます。

運用益は、分配金という形で還元させます。

②デメリット

元本の保証は、ありません。

株式投資よりは、価格の変動は緩やかですが、価格変動リスク・為替変動リスク・信用リスク・金利変動リスクなど、投資対象によって生じるリスクについて必ず確認が必要です。

運用に関わるさまざまなコストについても、購入の際には確認しましょう。

(5)定期預金

資産運用の商品の中で、元本割れのリスクが低く安全性の高い商品です。

①メリット

預け入れる期間をあらかじめ決めておく預金です。普通預金よりも金利が少し高いです。

預入期間は6ヶ月から最長10年で、6ヶ月過ぎればいつでも払い戻し可能です。

②デメリット

満期までは解約することはできません。

解約すると利子がつかないなどのペナルティがあります。

期間によっては、元本割れをしてしまい、損失を出す可能性があるので注意しましょう。

(6)株式投資

証券取引所に上場されている3,500以上の銘柄から投資先を自分で選び、株式を買う方法です。

価格変動が激しいことや、自社サービスが利用できるなどの優待がつくものもあることが特徴です。

①メリット

株式投資は、株価の高騰により投資資金が大きく値上がりすることもあります。

テンバガーと言い、投資資金が10倍になったという話も聞きます。

インカムゲインの配当金・株主優待の制度もよく理解して銘柄選択をしましょう。

また、売買手法でお金や株式を借りて売買する信用取引を利用すれば、手持ち資金の3倍程度の取引をしたり、株価が下落したときに儲けが出る空売りをしたりすることもできます。

②デメリット

株式投資ですから元本保証はありません。

投資した会社が、上場廃止や経営破綻になれば投資元本はゼロになる可能性もあります。

株価の上下は激しく、売買タイミングも毎日変わります。

膨大な経済情報と世界の市場の動きまでチェックする必要があります。

そのための時間が必要になりそれもリスクと言えます。

またメリットでもある信用取引は、損失を拡大する要因にもなります。

初心者の方は、現物株で長期保有が良いでしょう。

7、50代からのNISAとつみたてNISA

株式の売却益や配当、投資信託の解約差益や分配金には、所得税と住民税合わせて約20%の税金がかかります。

老後資金に備えて数百万円単位のお金を長期で動かすことになると、この20%は結果に大きく影響を及ぼします。

しかし、売却益・配当ともに一定の投資額まで税金をゼロにする方法があります。

それがNISA(日本版少額投資非課税制度)です。

2018年にはNISAのバリエーションとして、つみたてNISAが生まれました。

このふたつは併用できるものではなく、証券会社にNISA口座を開設したら、このどちらかを選ぶことになります。

両者の違いは以下のとおりです。

| 年間の投資上限額 | 累計投資額 | 非課税期間 | 投資可能期間 | 投資対象 | |

| NISA | 120万円 | 500万円 | 5年 | 2023年まで | 一部のETF(上場投資信託) |

| つみたてNISA | 40万円 | 800万円 | 20年 | 2037年まで | 個別株式や外国株式、ETF |

NISAの非課税期間は5年間です。

購入してから5年以内に売らないと、税金が発生する可能性があります。

一方、つみたてNISAは20年という長期の投資が非課税ででき、投資対象も長期向けのインデックスファンドなどに限られていますので、老後資金を貯めるのに有効な運用方法です。

8、まだ間に合う50代からのiDeCo

非課税で資産運用する方法としてもうひとつ、iDeCo(個人型確定拠出年金)があります。

運用益に課税されないだけでなく、払い込んだお金をその年の所得から差し引くことができるので、現役時代の節税策としても使えます。

運用益に課税されないものの、受け取る際には税金がかかります。

ただし、一括で受け取る場合は退職所得控除、年金の場合は雑所得の公的年金控除が適用されるので、実質的に税金がほとんどかからない仕組みです。

投資対象は投資信託を中心として、定期預金など元本確保型の商品もあります。

支給されるのは基本的に60歳以降ですが、少なくとも加入してから10年間は運用しなければなりません。

例えば55歳でiDeCoを始めたら、受け取り開始は65歳以降となります。

iDeCoは60歳未満なら誰でも加入できます。

50歳代でも遅いということは決してありません。税制上の優遇は大きいので、ぜひ検討してみてください。

まとめ

必要な老後資金は生活費の赤字と平均余命で計算します。

一般的には4,000万円前後になるでしょう。

しかし、実際に60歳以降で3,000万円以上の貯金がある人は2割程度です。

他の人は、何らかの方法で貯蓄のペースを上げなければなりません。

そこで最も効率的なのが運用で増やすことです。

株式や投資信託などの運用で得られる利益には税金がかかりますが、NISAやつみたてNISA、iDeCoなら一定の要件のもと、非課税とすることができます。

特にiDeCoは給与所得から引かれる税金も減らすことができる、メリットの大きな制度です。

iDeCoは60歳未満なら誰でも加入できます。

それまでに始めるなら早いに越したことはありません。早ければ早いほど、多くの節税メリットを受けることができるからです。