税制面でのメリットを受けながら投資を行える仕組みとして2014年に始まったNISAは、多くの人に知られるようになってきました。

NISA口座で購入した商品にかかる税金が非課税となるのは最長5年間であり、2014年にNISAが始まった時に購入した商品を継続して保有している場合には、まもなく非課税期間が終わることになります。

そこで重要になってくるのが「ロールオーバー」という仕組みです。

この記事ではすでにNISAを利用している方も、これから利用しようと思っている方も知っておきたいロールオーバーの仕組みと活用のポイントについて解説していきます。

1、【復習】NISAの基礎知識

NISA(少額投資非課税制度)とは、NISA口座で購入した株式や投資信託などの売却益(譲渡益)や配当金・分配金が非課税となる仕組みです。

| 対象者 | 日本に住む20歳以上の方 (1人1口座まで) |

| 対象商品 | 上場株式(個別銘柄)・株式投資信託 REIT・ETF |

| 非課税投資枠(年間) | 120万円 |

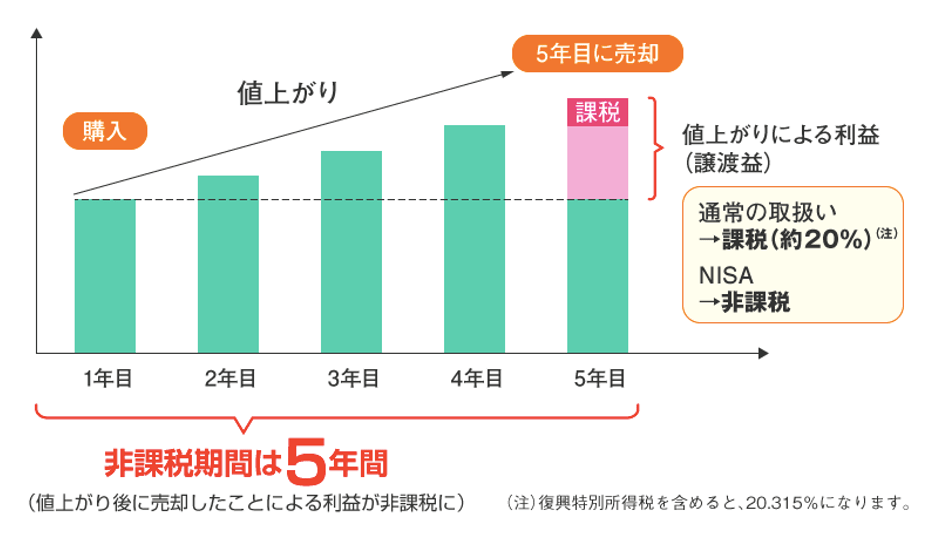

| 非課税期間 | 最長5年間 |

| 投資可能期間 | 2014年〜2023年 |

NISA口座の非課税枠は毎年120万円までとなっており、一度利用した非課税投資枠は再利用すること、使わなかった非課税投資枠を翌年以降に繰り越すことはできません。

購入した商品の運用益(譲渡益・分配金・配当金)は、最長5年間にわたり非課税措置を受けることができるため、NISA制度は長期的な値上がりが期待できる商品を購入し、長期保有するのに向いた制度であると言えます。

(1)購入した商品が値上がりした後売却した場合

(2)購入した商品の分配金・配当金を受け取った場合

(出所:金融庁)

NISA口座は銀行などでも開設することができますが、購入できる商品は投資信託に限られるため、これから口座を開設する方で株式など他の商品への投資するかもしれないのであれば、証券会社で口座を開設するのがおすすめです。

すでに銀行で開設している方は1年に1回といった制限はありますが、変更が可能となっています。

2、ロールオーバーとは?

ロールオーバーとは、非課税期間の終了するNISA口座内の商品を、翌年の非課税投資枠に移すことです。

これによって非課税期間5年の経過後も引き続き5年間、最長10年まで非課税期間は延ばすことができます。

ロールオーバーを行い、非課税措置を引き続き受けるかは、非課税期間が終わる前に自分で選択することになります。

(1)ロールオーバーを選択しなかった場合(非課税措置が終了)

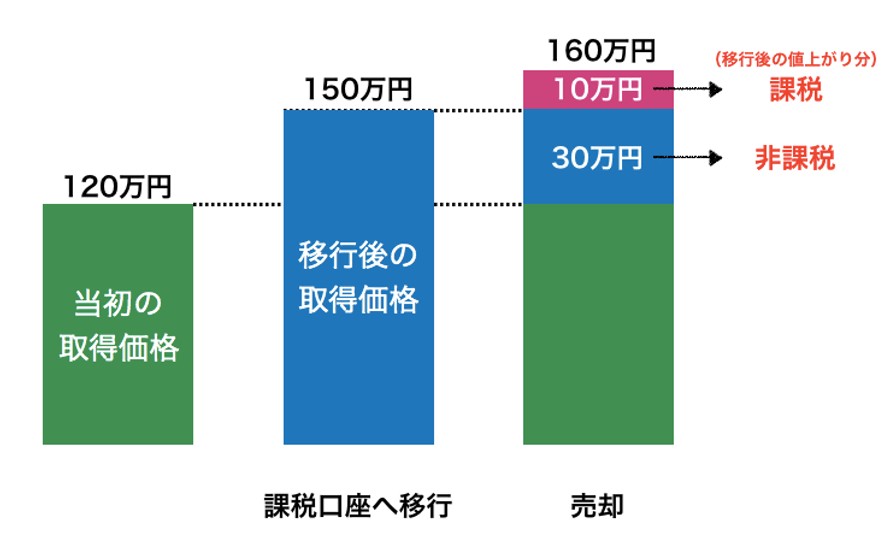

非課税期間が終わるまでに、ロールオーバーを選択しなかった場合には、NISA口座内の商品は自動的に課税口座に移行されます。

課税口座(特定口座・一般口座)にその商品を移行されるか、売却することによって、その商品に対する非課税措置は終了します。

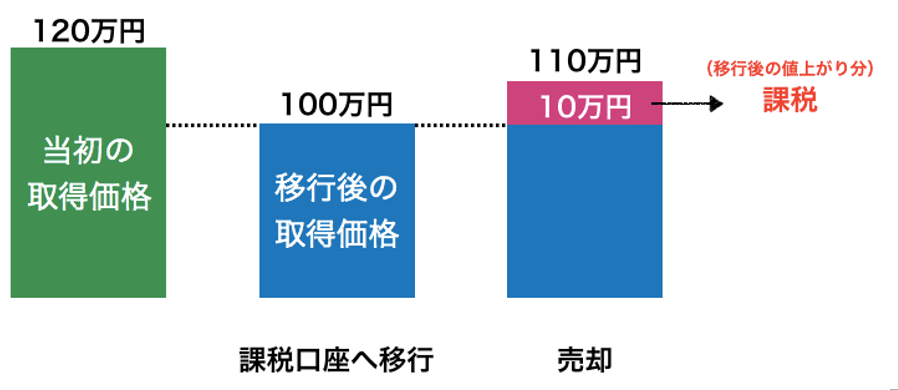

課税口座に移行する際には、その商品の取得価格は移行時(非課税期間満了時)の時価で評価し直されます。

そのため商品を売却した場合には、再評価された取得価格を上回っている部分のみが課税対象となります。

また移行時の時価が当初の取得価格を下回っている場合にも、取得価格の再評価が行われるため、実際には損失が出ている場合にも課税されることがあります。

(2)ロールオーバーを選択した場合(非課税措置が継続)

非課税期間の終了前にロールオーバーすることを選択すれば、NISA口座内の商品は非課税期間の終了後に翌年の非課税投資枠に移行され、さらに5年間引き続き非課税措置受けることができます。

ロールオーバーできる金額については、当初は翌年の非課税投資枠(120万円)の範囲内とされていました。

しかし、平成29年の制度改正でこの上限が撤廃されたことにより、時価が120万円を超えていても、全額を翌年の非課税投資枠にロールオーバーできることになりました。

ただし、この場合には翌年の非課税投資枠をすべて使い切ってしまうことになるため、新たな投資は行えなくなります。

NISAは2014年にスタートした制度であるため、2018年末の非課税期間終了分が最初のロールオーバーとなります。

3、ロールオーバーのメリット・デメリットと注意点

では実際にどのような基準でロールオーバーをするかを判断すればいいのでしょうか。

ここではその判断基準となる、ロールオーバーのメリット・デメリット、注意点を確認してみましょう。

(1)ロールオーバーのメリット:非課税期間が延長される

そのままではありますが、非課税期間が延長されることがロールオーバーの目的であり、最大のメリットと言えます。

ただし、値上がりの見込めない商品であれば、配当金・分配金の受け取りを考慮した上で、ロールオーバーによって新しい非課税投資枠を使って保有し続けるメリットがあるのかを考える必要があります。

また非課税期間が終了するタイミングで取得価格よりも値下がりして含み損を抱えている場合、その値下がりが一時的なもので、回復の期待が持てるのならばロールオーバーすることも有効と言えます。

ロールオーバーせず課税口座に移管後に値上がりすると、実際には損失が出ていても課税される場合もあります。

もちろん見込みがなければ損切りするという判断も大切です。

(2)ロールオーバーのデメリット:翌年の非課税投資枠を消費する

ロールオーバーを行う場合には、翌年の非課税投資枠を消費することになり、それだけ新しく投資できる金額が減ることになります。

ロールオーバーしようとする商品よりも魅力のある商品があるのであれば、その商品をNISA口座で購入し、NISA口座の商品は課税口座へ移行するほうが税制面でのメリットが期待できます。

(3)ロールオーバーの注意点1:2019年以降に購入した商品はロールオーバーできない

NISA口座の新たな非課税投資枠が設定されるのは2023年までとなっています。

そのため2019年以降に購入した商品は、非課税期間が終わる2024年以降ロールオーバーができません。

NISAに関しては制度改正が繰り返されており、投資可能期間の延長などが行われる可能性もありますが、現時点では2019年以降に購入した商品はロールオーバーできないという認識で投資を行う必要があります。

(4)ロールオーバーの注意点2:何もしないと自動的に課税口座に移行される

ロールオーバーを行うには自分で手続きを行う必要があり、何もしないでいると、5年経過後には課税口座へ自動的に移行されることになっています。

手続きを忘れてしまい思わぬ失敗をしてしまわないよう、ロールオーバーするつもりでいる方は気をつけておきましょう。

4、NISAで資産運用している投資家さんのブログ

(1)40代の資産運用 投資ブログ

米国株を中心に運用する40代の個人投資家さんのブログです。

(2)たこ吉の「資産1億円を目指す」ブログ

年収350万円からスタートして、資産約2,000万円まで増やすことに成功しています。徹底的な家計管理と資産運用で資産運用を行なっている、30代のサラリーマン投資家さんのブログです。

(3)NISAでウハウハ 初めての株式投資

2014年からNISAをはじめた個人投資家さんが、NISAの仕組みの解説や、最適な運用の仕方を研究しつつ、楽しい株式投資ライフを実況しているブログです。

5、2018年1月スタート!新NISA活用ガイド

NISAについてさらに学びたいという方には、最新の制度改正や一般NISA・つみたてNISA・ジュニアNISAのそれぞれについて詳しく解説された「2018年1月スタート!新NISA活用ガイド」がおすすめです。

まとめ

いかがでしたでしょうか。

NISAが始まってまもなく5年が経とうとしており、2014年にNISA口座で購入した商品を保有している場合には、2018年の内にロールオーバーをするのかという選択をしなければならなくなってきます。

直前になってどうすればいいのか焦らなくても良いように、ロールオーバーの仕組みやポイントについておさえて、しっかり準備しておきましょう。