資産運用は、それなりのお金がないと始められないと考えている方も多いのではないでしょうか。

そんなことはありません。

毎月1万円以内で投資できる商品はあります。

投資するためのお金がないと諦めないでください。

もちろん投資は余裕資金で行うことが基本ですので、生活に必要なお金を確保することも大切なことです。

とはいえ、まとまったお金が貯まらないからといって、いつまでも投資を始めるのを先延ばしにしていると、大事な時間が無駄になってしまいます。

少額投資は、日々の生活費を少し節約したらすぐに始められます。

今回は、月1万円以内ですぐにどなたでも始められる少額投資の方法についてご紹介していきます。

貯蓄から投資へのお手伝いができれば幸いです。

1、少額投資を始める前に投資する目的を確認しましょう

結婚資金や教育資金、住宅資金、老後資金など人生にはさまざまな場面でお金が必要となりますが、このお金を準備することが投資の大きな目的となります。

そのため、投資を始める前にはまず、何のために投資をするのか、投資する目的を定めましょう。

目的が決まれば、いつまでに、どんな方法で、どのくらいのリスク・リターンの投資をするのかといったことが明確になります。

ここからが投資のスタートになります。

2、毎月1万円からの投資は「ドルコスト平均法」によるリスク軽減効果がある

投資では購入する商品の価格は常に変動しており、元本割れするリスクも伴います。

価格が安い時に投資するのが理想的ですが、投資のプロでもそのタイミングを見極めるのは簡単ではありません。

そこで有効なのが定期的に一定額ずつ投資する方法で、これを「ドルコスト平均法」と言います。

ドルコスト平均法では価格が安い時には多く、価格が高い時には少なく買うことになるため購入単価が平均化され、高値で買ってしまうリスクが軽減されます。

また、投資信託や株式累積投資外貨積立など、金額単位で購入できる商品に適しています。

ただドルコスト平均法で投資すればどんな場合でも儲かるわけではなく、あくまで購入単価が平均化されるというもので、価格は変動するものの最終的には値上がりしていく商品に投資しなければ儲かりません。

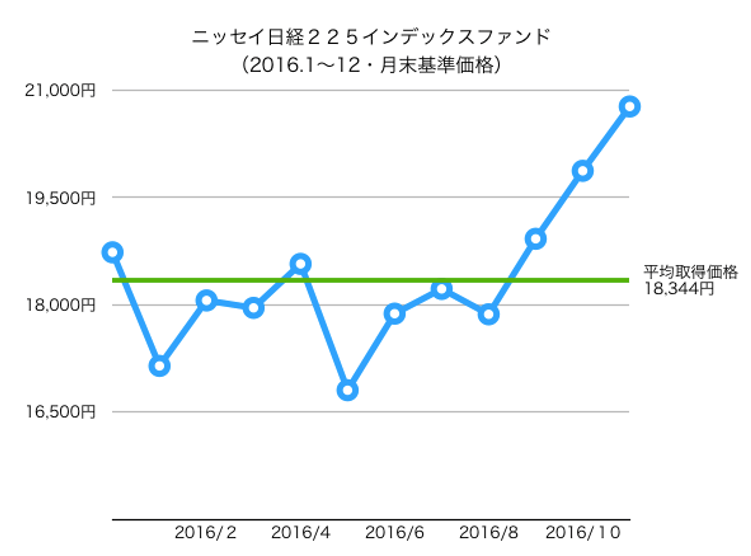

例えば以下のような値動きの投資信託に投資する場合、2016年1月末に一度にまとめて購入した場合の購入単価(基準価格)は18,735円ですが、ドルコスト平均法を使って毎月末に一定額購入した場合には平均購入単価は18,344円に下がり、ドルコスト平均法によるメリットがあります。

(1)ドルコスト平均法のメリット

- 投資を始めるタイミングを選ばない

- 目先の値動きに一喜一憂しないでよい

- 購入単価が平均化され、高値掴みのリスクが軽減される

(2)ドルコスト平均法のデメリット

- 購入する度に購入手数料などのコストがかかる(購入手数料のかからない商品や証券会社を選択するとよい)

- ・値動きによっては不利に働くこともある

- ・投資対象や値動き対する関心が薄れやすい

3、少額投資のメリットと注意点

(1)少額投資のメリット

①すぐに投資を始めることができる

すぐに投資を始めることで投資期間を長くとることができ、複利効果によって投資効率が上がることが期待できます。

②冷静な判断で投資できる

少額投資は短期的な値動きではなく、ドルコスト平均法を中心にした長期スタンスでの積立投資が基本となりますが、投資金額が大きいと損失も大きくなるため冷静な判断ができず、さらに損失を拡大させてしまうこともあります。

多少の損失が出ても冷静さを保てる程度の金額で行える少額投資は、投資をじっくり学びながら運用するのに適していると言えます。

③投資信託を活用すれば投資額によらず同じ利益率で運用ができる

さまざまな投資対象に分散投資することのできる投資信託を活用すれば、投資額によらず同じ利益率で運用することができます。

(2)少額投資のデメリット

①手数料が割高になりやすい

少額投資では1回あたりの購入金額が小さく、購入金額に対して手数料が割高になりやすいと言えます。

少額投資に対応し、手数料が無料や低額に設定されている商品や証券会社などを選ぶことも投資効率を考える上では重要なポイントとなります。

②利益額は小さくなる

同じ5%の利益でも1万円の投資では500円、100万円の投資では5万円となり、少額投資では利益額は小さくなります。

やや物足りないと感じるかもしれませんが、5%の損失となった場合には、これとは逆のことが起こります。

最初はあまり欲張らないで少額から始め、得られた利益などを再投資するなど投資額を徐々に増やしていくのが無難だと言えます。

4、少額投資にオススメの運用方法5選

少額投資にオススメの運用方法としては、個人向け国債・積立型投資信託・株式累積投資・ETF(上場投資信託)・iDeCoなどがあります。

(1)個人向け国債

個人向け国債は、個人投資家向けに国が発行する債券です。

投資額(元本)に応じた利息を受け取り、満期日には元本が戻ってきます。

毎月1回発行され、1万円以上1万円単位で購入することができます。

①メリット

元本は国によって全額保証され、金融商品の中でも最もリスクが低い商品です。

銀行預金よりリスクが低い上、金利は高めに設定されています。

金利の変動する「変動10年」、金利の固定された「固定5年」・「固定3年」があります。

それぞれ0.05%の金利が最低保証されます。

| 適用金利 | 2018年6月発行金利 | |

| 変動10年 | 基準金利×0.66%(最低保証)0.05% | 0.05% |

| 固定5年 | 基準金利-0.05%(最低保証)0.05% | 0.05% |

| 固定3年 | 基準金利-0.05%(最低保証)0.05% | 0.05% |

*基準利率は10年固定利付国債の実勢金利に連動して変動

②デメリット

購入から1年間は中途換金できません。

1年経てば直前2回分(1年分)の利子を差し引かれた上で中途換金できます。

(2)積立投資信託

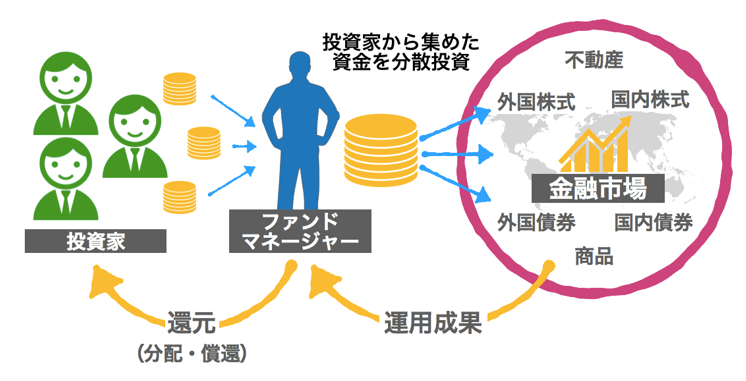

投資家から集めた資金を運用のプロであるファンドマネージャーが様々な投資商品に分散投資し、その利益を投資家に還元されるのが投資信託であり、投資信託を定期的に買い増していくのが積立投資信託です。

①メリット

毎月数千円〜1万円の少額から様々な商品への分散投資ができ、投資額にかかわらず同じ利益率で運用することができます。

目標とする利回りに応じて、多種多様な商品ラインナップの中から投資する商品を選べるというメリットがありますが、どの商品を選ぶかで運用成果にも影響するため慎重に選択することが求められます。

②デメリット

運用をプロに任せることでかかる信託報酬や証券会社などに支払う販売手数料などのコストがかかり、その分運用成果にはマイナスに働きます。

商品や証券会社によってコストには差があるため、販売手数料のかからないノーロードファンドや、販売手数料・信託報酬の割安なインデックスファンドなどが積立投資にはおすすめです。

(3)株式投資(るいとう・ミニ株)

株式とは企業の資金調達方法のひとつとして発行されるもので、株式を保有する株主はその保有する株数に応じた割合でその企業のオーナーとなることができます。

株式投資では企業の成長に伴って株が値上がりすることで得られる値上がり益(キャピタルゲイン)、企業が株主に利益を還元する配当金(インカムゲイン)を得ることが主な目的となります。

日本株に投資する場合には通常100株や1,000株単位(単元)で売買されるため、最低投資額が大きくなりやすく、投資資金が少ない場合には投資できない銘柄も少なくありません。

そこで少額から株式に積立投資できる仕組みが、るいとう(株式累積投資)です。

①メリット

るいとうでは株を1株単位ではなく、毎月1万円など一定金額ずつ積立購入することができます。

少額で投資できることに加え、金額指定で購入できるためドルコスト平均法を使った投資が株式でも可能となります。

②デメリット

購入できる銘柄や取り扱う証券会社が限られ、手数料も通常の株式より割高になるといったデメリットがあります。

るいとうは手数料の割安なネット証券での取り扱いがないのがネックだと言えます。

なんとかネット証券で株式に少額投資したい場合には、ミニ株という方法があります。

ミニ株とは単元数の10分の1単位(単元100株なら10株)から株を購入することができる仕組みで、少額から株式投資が可能となります(すべての証券会社でミニ株を扱っているわけではありません)。

(4)ETF(上場投資信託)

ETFは証券取引所に上場されていて株式と同じように売買できる投資信託のことで、株式指数などに連動するインデックス型の投資信託です。

①メリット

通常の投資信託では1日1回売買できるタイミングが決まっていますが、ETFは株式市場が開いている間はいつでもリアルタイムで売買することができます。

また一般的な投資信託よりも運用コスト(信託報酬)が割安で、数千円程度から投資することができます。

②デメリット

積立投資信託では分配金を自動的に再投資できますが、ETFではそれができません。

複利効果を得るためには分配金を再投資することが望ましく、そのために次回の購入額に分配金を上乗せして購入するという手間がかかります。

(5)iDeCo(個人型確定拠出年金)

iDeCoは積み立てた掛金を預金や投資信託などで運用し、60歳以降に年金として受け取る商品で、月5,000円から投資することができます。

①メリット

iDeCoの掛金は全額が所得控除の対象となり、運用益も全額非課税となるため節税効果がかなり高くなります。

一般的な所得の方であれば、掛金の約30%に相当する額の所得税・住民税が軽減され、運用益にかかる20.315%の所得税は非課税となります。

どのような商品で運用するかは自分で決めることができ、運用商品の選択次第で安定的な運用も積極的な運用もでき、節税効果によって通常よりも有利な運用ができます。

②デメリット

iDeCoの掛金(積立金)や運用益は原則60歳まで途中引き出しができません。

そのため60歳までに使う予定のある資金を運用することができません。

5、つみたてNISAとNISA口座の活用方法

iDeCoは非課税メリットが大きく、少額投資でも活用したい制度のひとつです。

ただ積み立てたお金や運用益を使えるのは60歳以降であり、老後資金を準備するには適していますが、それまでに必要なお金を運用するには利用できません。

そこで活用したいもうひとつの非課税制度がNISA(少額投資非課税制度)です。

購入資金についての税制メリットはありませんが、NISA口座で購入した商品の売却益・配当金・分配金にかかる所得税・住民税が非課税となるため、有利な運用が可能となります。

NISAには非課税対象金額や非課税期間、購入できる商品などの違う「NISA」と「つみたてNISA」の2種類あります。

| NISA | つみたてNISA | |

| 対象商品 | 上場株式(個別銘柄) 株式投資信託 REIT・ETF | 一定の投資信託 |

| 非課税枠 (年間) | 120万円 | 40万円 |

| 非課税期間 | 最長5年間 | 最長20年間 |

(1)つみたてNISAに向いている人

NISAとつみたてNISAはどちらか一方の口座しか利用できません。

どちらを選べばいいのか迷うところですが、つみたてNISAに向いているのは以下のような人です。

- 初めて投資をする人

- 少額投資をしたい人

- 10年以上の中長期的な運用をしたい人

つみたてNISAで購入できる投資信託は、長期・積立・分散投資に適しているとして金融庁の基準を満たしたものとなっており、初めて投資をする人でも投資する商品を選びやすくなっています。

| 公募株式投資信託の選定基準(以下の要件をすべて満たすもの) |

| 販売手数料はゼロ(ノーロード) |

| 信託報酬は一定水準以下(例:国内株のインデックス投信の場合0.5%以下)に限定 |

| 顧客一人ひとりに対して、その顧客が過去1年間に負担した信託報酬の概算金額を通知すること |

| 信託契約期間が無期限または20年以上であること |

| 分配頻度が毎月でないこと |

| ヘッジ目的の場合等を除き、デリバティブ取引による運用を行っていないこと |

(参考:金融庁)

また非課税枠は年間40万円となっているため、月3万円程度までの少額投資であれば最長20年間の運用益が全額非課税対象となります。

少額投資で10年以上の長期運用を予定している人はつみたてNISAが向いていると言えます。

(2)NISAに向いている人

逆に積立投資以外それ以上の金額を投資したいという人や、より幅広い投資対象に投資したい人、定期積立ではなくより自由なタイミングで投資したい人はNISAの方が向いています。

NISAとつみたてNISAの変更は年1回可能ですが、どちらの口座を開設するかは自分の投資スタイルに応じて慎重に選択するようにしましょう。

6、少額投資にオススメの証券会社

(1)SBI証券

少額投資では手数料が安いということも大切なポイントであり、手数料の割安なネット証券の中でも、商品ラインナップの充実したSBI証券がオススメです。

(2)カブドットコム証券

ミニ株で定期積立投資をしたい場合には、月500円からミニ株の積立ができる「プレミアム積立」というサービスのあるカブドットコム証券もオススメです。

7、少額投資を実践している投資家のブログ3選

(1)少額投資のススメ

少額投資を行う個人投資家とーみゃんさんのブログです。

ローリスク・ローリターンで、地道にこつこつと投資するメリットがわかりやすく解説されています。

貯金するように投資をしていく時代になってきていることを書いています。

(2)少額投資のブログ

誰でも少額投資ができるのだと思ってもらえるように、サラリーマンの小遣いで単元未満株制度を利用した投資生活を綴った個人投資家Jiroさんのブログです。

(3)たぱぞうの米国株投資(月1万円からの投資の王道)

米国株投資を行う投資顧問のアドバイザー・たぱぞうさんのブログです。

月1万円で米国株投資を行いたい方にとって参考となるブログです。

8、少額投資をするなら読むべき本2選

(1)月1万円ではじめる投資生活

ネット使ってすぐに少額投資を始めたい方に必要な知識をまとめた一冊です。

(2)はじめての人のための3000円投資生活

投資経験なし・貯金なし。

それでも簡単に始められてお金がしっかり増えていく、毎月3000円から「貯金感覚」でお金を増やせる投資法について、話題の家計再生コンサルタントが解説した一冊です。

まとめ

いかがでしたでしょうか。

投資を始めるにはまとまったお金は必要ありません。

月1万円でも投資を始めることが「まとまったお金」を築いていく第一歩なのです。

ときには失敗することもあるかもしれませんが、実際に投資することから学ぶことは多く、その失敗から学ぼうとする姿勢がその後の投資にも活きてくることになります。

この記事があなたの投資を始めるきっかけとなれば幸いです。