資産運用のリスクヘッジの方法で、はじめに思いつくのは分散投資ではないでしょうか。この分散投資にはさまざまな資産に投資する「資産の分散」と、投資するタイミングをずらして投資を行う「時間の分散」があります。

ドルコスト平均法とは「時間の分散」の投資方法のひとつであり、リスク軽減効果の高いと言われている手法です。

この記事では、資産運用のリスクを下げるために「ドルコスト平均法」がどのように有効なのかを解説していきます。

1、ドルコスト平均法とは?

まず、ドルコスト平均法とは、価格の変動する金融商品を定期的に一定金額ずつ購入していくことによって、平均取得価格を下げるという投資手法のことです。

購入金額が一定であるため、自動的に価格の安いときには多く、価格が高いときには少なく購入することになるのが特徴です。

ただし、ドルコスト平均法はどんな金融商品・相場でも有効な手法ではないことをはじめにお伝えしておきます。

ドルコスト平均法が有効に機能するのは、以下の条件をいずれも満たす場合です。

- 価格の変動がある

- 最終的には値上がりしていく

つまり、価格は上下するものの最終的には価格が上昇していく(と期待できる)金融商品や相場に投資する場合に有効な手法なのです。

最終的に値上がりしなければ、いくら取得コストを下げても利益は出ません。

利益を出すために最も重要なのは、値上がりする商品を選択できるかであり、ドルコスト平均法を使えば利益が出せるという手法ではありません。

2、ドルコスト平均法のメリットは?

ドルコスト平均法には、以下のようなメリットがあります。

(1)一度に購入するよりも平均取得価格が下がる

ドルコスト平均法には、一度にまとめて購入するよりも、平均取得価格を下げることができるというメリットがあります。

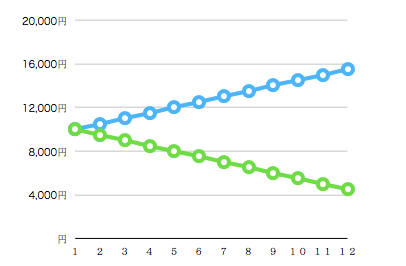

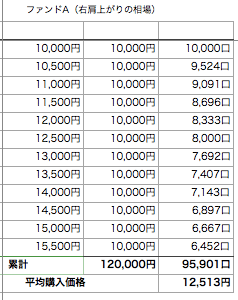

例えば、以下の日経225に連動する投資信託を購入する場合、2016年1月末に一度にまとめて購入した場合には、取得単価(基準価格)は18,735円ですが、ドルコスト平均法を使って毎月末に一定額ずつ購入した場合、平均取得単価は18,344円に下がります。

もし2016年12月に一括で購入していれば、取得単価は20,775円となり、ドルコスト平均法の平均取得価格よりも2,000円以上高い価格です。

このようにドルコスト平均法には、高値掴みを避けられるというメリットもあります。

*販売手数料等のコストは考慮していません。

(2)感情的に売買することを防げる

定期的に一定金額を購入していくドルコスト平均法では、売買に感情が入り込むことを防げるというメリットがあります。

価格が上がっているのを見て、乗り遅れまいと欲を出して高値掴みをしたり、逆に価格が急落したことで、焦って損失を確定するとすぐに反発したりと、相場は思ったように動かないのが常です。

このような相場で感情的に売買してしまうと、投資は失敗します。

ドルコスト平均法では、決まった時期に決まった金額で機械的に購入するため、人の「感情」が原因の失敗を防ぐことができるのです。

3、ドルコスト平均法のデメリットは?

ドルコスト平均法は万能でないことは先にも述べましたが、以下のようなデメリットもあります。

(1)リターンを最大化できない(機会損失)

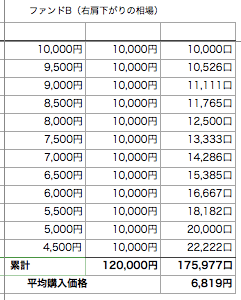

ドルコスト平均法では、高値掴みは避けられますが、底値で買うこともできません。

リターンが最大となるのは、底値で買って高値で売れたときです。

上記のインデックスファンドの例でも、平均取得価格を大きく下回る月もあり、そこで一括で購入できていれば、より多くのリターンが得られたはずです。

ただよく考えてみれば、どこが底値かは後になってわかることであり、その時点ではなかなか確信を持つことはできません。

底値だと思ってもそこからまだ下げ続けることはよくあることです。

尻尾と頭はくれてやれという相場格言もあるように、そもそも底値で買うのは難しく、リスクも伴うものです。

それでも自信があるのであれば、ドルコスト平均法を使わないことも方法です。

そうでない場合には、ドルコスト平均法を使って尻尾と頭はくれてやるのが無難だと言えるでしょう。

(2)右肩上がりの相場では不利に働く

ドルコスト平均法は、相場が右肩上がりに動く場合には不利です。

右肩上がりの相場では、早く買えば買うほど取得価格は下がります。

ドルコスト平均法では、一定額ずつ買い増していく方法であるため、購入時期は後ろ倒しとなり、高くなったものを買っていくことになるので不利なのです。

右肩下がりの相場では、ドルコスト平均法により徐々に取得価格は下がるため、平均取得価格を下げるメリットはあります。

しかし、その後も価格が持ち直さなければ、プラスになることはありません。

あくまでドルコスト平均法は、最終的に値上がりする相場でしか活きないのです。

(3)相場・価格変動に対する関心が薄れる

ドルコスト平均法では相場に関係なく機械的に購入していくことから、なぜ相場が動いたのかということに関心が薄れてしまう可能性もあります。

その点では投資を通じて相場観を養いにくいというデメリットもあります。

(4)買付コストの増加

購入時に手数料など買付コストのかかる商品の場合、同じ金額購入するのにも、小口で複数回購入する方が買付コストも高くなります。

4、ドルコスト平均法の利用した資産運用方法

実際にドルコスト平均法を利用して資産運用をしていくのですが、ドルコスト平均方には、利用しやすい商品と利用しにくい商品があります。

考慮すべき要素は次の2つです。

- 一定金額ずつ購入できる

- 価格の変動があり、最終的には値上がりしていく

価格の変動については、市場で取引される商品であれば、程度の差はありますが、値動きはあるでしょう。

また値上がりしていくかどうかは、個別の商品ごとに様々な要素で判断していくことになります。

(1)ドルコスト平均法を利用しやすい商品

一定金額ずつ購入の要素を満たす商品としては、以下のようなものがあります。

- 投資信託

- 外貨預金・外貨建てMMF

- 金・プラチナ

上記商品は、証券会社や銀行などで定額積立ができるようになっており、ドルコスト平均法を利用しやすい商品だと言えます。

(2)ドルコスト平均法を利用しにくい商品

一方ドルコスト平均法を利用しにくい商品は、以下のような売買の単位が決められており定額ずつでは購入できない商品です。

- 株式(個別株)

- ETF(上場投資信託)

個別株やETFなどでは、単元株が設定されており基本的にはこの単位で取引されます。

株価が1,000円・単元株数100株の場合、1,000円×100株=10万円単位で取引することなります。

次に購入するタイミングで株価が1,200円になっていれば、取引単位は12万円となるので、10万円分だけ買うということができないのです。

毎回まとまった金額で購入する場合には、株数を調整して購入金額を一定額となるよう調整することもできますが、それにはかなりの資金力が必要となります。

(3)ドルコスト平均法を利用しにくい商品でもドルコスト平均法を利用する方法

本来ドルコスト平均法を利用しにくい商品であっても、株式やETFには定額で購入できる仕組みも用意されています。

それが、るいとう(株式累積投資)と単元未満株です。

①るいとう(株式累積投資)

「るいとう」とは、選んだ銘柄を毎回一定額ずつ購入することができる仕組みです。

ただしネット証券での取り扱いはなく、一部の大手対面型証券会社でしか利用できない、対象となる商品が限られる、手数料が割高など使い勝手はあまりよくありません。

②単元未満株

単元未満株(投資)とは、単元に満たない株数で株式の売買を行う仕組みです。

100株や1,000株を売買単位の株でも、通常1株単位で株を購入することができ、ネット証券でも取り扱いや、保有株数が単元株数に達すれば配当や株主優待を受け取ることもできます。

ただし、るいとうのよう自動的に一定額ずつ購入する仕組みはないため、基本的には自分で購入株数を調整して毎回の購入額を一定にする必要があります。

(*カブドットコム証券には、購入株数の調整が自動的に行われ、毎月一定額ずつ単元未満株を積み立てることのできる「プレミアム積立(プチ株)」というサービスがあります。)

このように、るいとうや単元未満株を利用すれば、株式やETFでもドルコスト平均法を利用することができます。

特にETFは、一般的な投資信託比べて手数料や信託報酬などのコストが安いため、利用価値は高いと言えます。

まとめ

いかがでしたでしょうか。

ドルコスト平均法は、定期的に一定金額ずつ商品を購入していくことで、取得価格を下げ、資産運用におけるリスクを下げる投資手法です。

ただし、ドルコスト平均法は使えば必ずリスクが下がるという万能な手法ではありません。

最初の投資商品選びが最も重要であり、商品の選択次第では、ドルコスト平均法がうまく機能しない場合もあるということを理解して利用することが大切になります。

そのことをしっかり理解した上で利用すれば、ドルコスト平均法は資産運用のリスクを軽減するための強力なツールとなるでしょう。