長期投資は、投資において安定したリターンを得るための王道とも言える方法です。

この記事では、長期投資のメリットと注意点、投資方法について解説していきます。

長期投資の具体的な投資方法を、バリュー投資と積立投資の2つの面から考えていきたいと思います。

1、長期投資のメリット

資産運用における長期投資のメリットとしては、以下のようなものがあります。

(1)安定した投資リターンが期待できる

長期投資のメリットとしては、まず投資リターンの安定化が期待できるという点があります。

たとえば株式投資の期待リターンは、年5〜7%程度といわれています。

しかし株価は常に変動しており、いつ投資しても5〜7%のリターンが得られるというものではありません。

リーマン・ショックなどのようなことが起これば、短期的なリターンは50%以上のマイナスになることさえあります。

しかし、長期的投資を続けていれば、短期的な変動は平均化され、1年あたりのリターンは期待リターンである5〜7%に近づいて安定していきます。

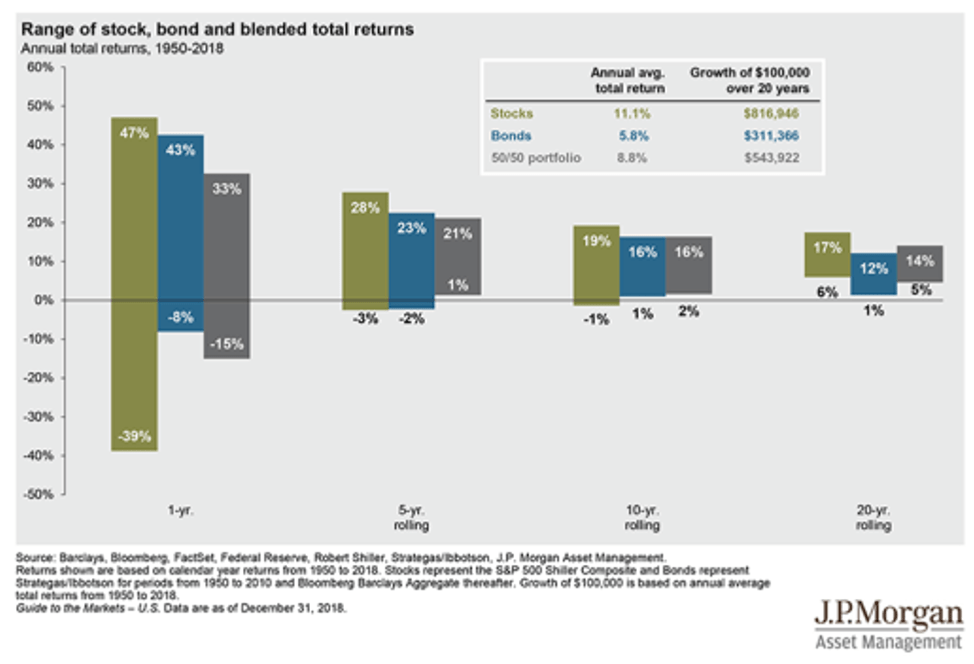

【保有期間別年率投資リターンレンジ(米国・株式/債券/株式債券ポートフォリオ)】

(計算期間:1950年〜2018年(米ドル建) 出所:J.P. Morgan Asset Management)

上記のグラフは、米国株式、米国債券、株式・債券ポートフォリオ(株式50:50)へ投資した場合の、保有期間別1年あたりの投資リターン(年率リターン)を示したものです。

米国株式、米国債券を1年保有した場合、年率リターンのレンジはそれぞれ、+47%〜-39%(株式)、+43%〜-8%(債券)と大きな幅があります。

しかし保有期間が20年になると、年率リターンのレンジは、それぞれ+17%〜+6%(株式)、+12%〜+1%(債券)まで縮小し、どの期間をとってもプラスとなっていることがわかります。

またいずれの最低リターンも保有期間が長くなるにつれ切り上がっていきますが、保有期間20年では株式の最低リターンが債券の最低リターンを上回り、株式への長期投資は、債券投資よりも低リスクで高いリターンの期待できる投資であることがわかります。

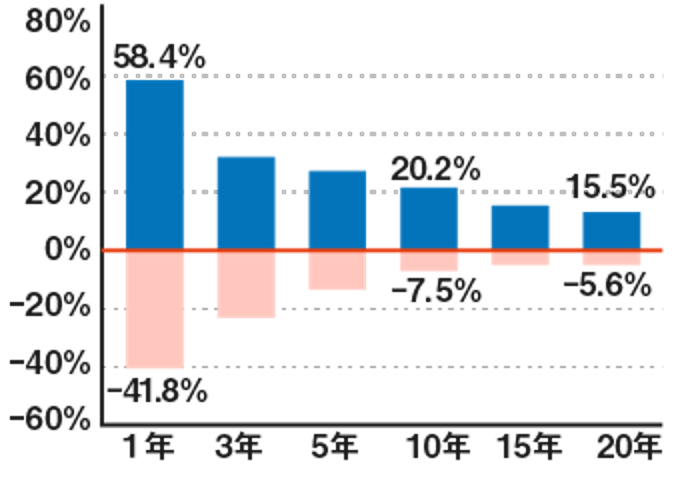

長期投資により投資リターンが安定する傾向は、日本株においても同様にみられます。

【保有期間別年率投資リターン(国内株式)】

(計算期間:1982年1月~2011年12月 東証株価指数(TOPIX)に基づき計算 出所:大同生命)

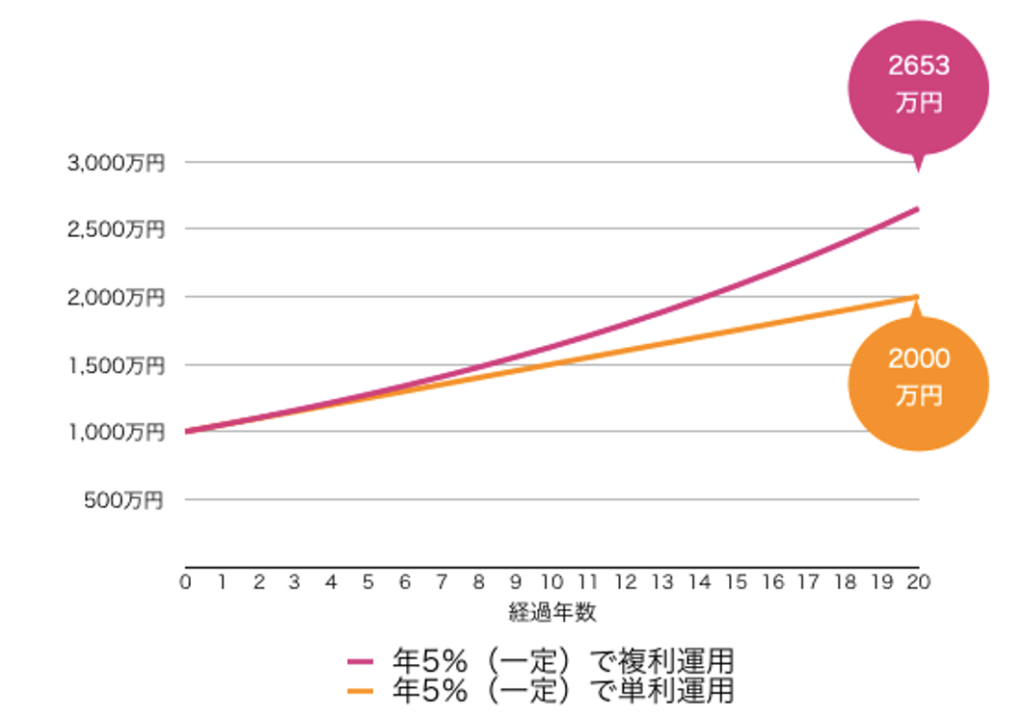

(2)複利効果

長期投資では、得られた利益がさらに利益を生む「複利効果」が資産の成長を大きく加速させます。

長期的に価格が上昇していく資産へ投資した場合、運用期間が長くなるほど利益は加速度的に増加していき、利益をその都度引き出す場合(単利)に比べ、その差は大きくなります。

(3)税負担の繰り延べ効果

利益にかかる税金は、利益を実現(現金化)したタイミングで発生します。

そのため、長期投資は、利益確定、損切りを頻繁に行う短期投資に比べ、一般に税負担が軽くなるメリットがあります。

(4)投資するタイミングをあまり気にしなくてよい

長期投資では、目先の値動きではなく長期的な値上がりを期待して投資を行います。

なるべく安く買えるに越したことはありませんが、投資先をしっかりと分析した上で、将来的な値上がりが期待できる銘柄に投資するのであれば、投資のタイミングを見計らうことはあまり必要ありません。

(5)短期投資に比べ手間がかからない

短期投資では売買のタイミングが運用成果に直結し、毎日のようにマーケットの状況を確認しながら、頻繁に売買を繰り返し、利益を積み上げていかなければなりません。

専業のトレーダーや、売買を楽しむことが目的の方には、短期間で大きな利益を得られる可能性もある、短期投資が向いているかもしれません。

しかし、働きながら長期的に資産を増やしていくことが目的であり、投資にばかり時間をかけられないという方にとっては、長期投資が適していると言えます。

もちろん長期投資においても、完全に放ったらかしにしていいわけではなく、運用状況や投資の前提となっている条件などが変化していないかを定期的に確認する必要はあります。

また、保有する商品の価格が変化して、ポートフォリオ内で保有資産のバランスが崩れた場合には、リスクとリターンを安定させるため、資産配分の調整(リバランス)も必要です。

2、長期投資の注意点

(1)長期的に成長の見込める投資先を選択する

いくら長期投資をしたとしても、一向に成長しない、あるいは衰退していくような投資先を選んでしまえば利益が期待できないどころか、マイナスになる可能性も高くなります。

短期投資であれば、投資した商品が値上がりしなければ損切りを行い、次の投資で挽回することも比較的容易にできます。

しかし長期投資では運用期間が長い分、投資先の選択を間違えてしまうと、それだけ長い時間を無駄にしてしまうことになります。

とはいえ、将来どうなるかを正確に予想できるのであれば苦労しません。実際の運用では、定期的に予想とのズレが許容範囲にあるか確認すべきです。

予想と大きく乖離していたり、予想の前提条件が崩れ、将来的な成長が見込めないことが明らかになったのであれば、長期投資であっても見切りをつける判断も必要です。

(2)長期の運用に耐えられる余裕資金で行う

長期投資に限らず、価格の変動する商品での運用は余裕資金で行うことが基本です。

特に長期投資では、途中で資金を引き出してしまうと、そのメリットが損なわれてしまうため、数年、十数年という期間、動かせなくなっても支障がない余裕資金で行う必要があります。

ある程度の資産がある方であれば、半年〜1年程度の生活費は、預貯金などすぐに換金できる形で保有します。すでに使い道の決まっている資金については、個人向け国債など低リスクで、必要となるタイミングまでに換金できる商品で運用します。それ以外は株式などに長期投資するというように、資金を分けて保有、運用することが大切です。

また、これから資産形成を始めようという方で、生活費を確保したらほとんど投資資金が残らないという場合には、毎月の収入から一定額ずつ投資を継続的に行う、長期積立投資が有効です。

3、長期投資に最適な積立とバリュー投資法

株式投資における長期投資には、個別銘柄や株式指数に連動するインデックス商品に、定期的に一定金額ずつ投資を継続していく長期積立投資、割安な株(バリュー株)を購入し、本来の水準まで株価が上昇するまで長期投資する方法(バリュー投資、バイ・アンド・ホールド戦略)などがあります。

(1)長期積立投資(ドルコスト平均法)

積立投資とは、商品の価格などから投資するタイミングや投資額を判断することなく、毎月など一定の間隔で、一定額ずつ継続的に投資を続けていく方法です。

価格の変動によって、価格が安い時には多く、逆に価格が高い時には少なく購入することになります。

積立投資では商品の購入価格が平均化されることで、高値掴みのリスクの軽減、リターンの安定につながります。

投資するタイミングに迷う必要はなく、感情的な売買で失敗するリスクも防げるため、着実な資産を積み上げていくことが期待できるのが特徴です。

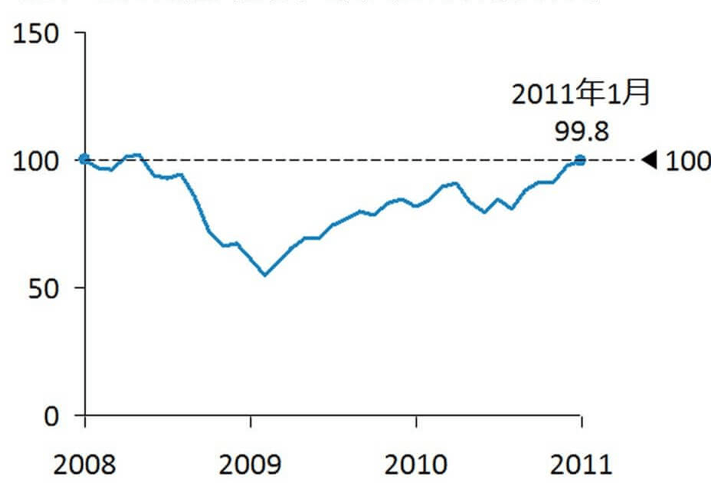

【積立投資の効果の検証】

ここではリーマンショックの起こった2008年から2011年までの3年間における、米国株(S&P500)の推移と、米国株(S&P500)に毎月500ドルずつ積立投資を行った場合のリターンを比較して、積立投資の効果を確認してみます。

2008年に起こったリーマンショックでは、米国をはじめ世界中の株価が暴落しました。その後2009年に底打ちした米国株は値を戻し、2011年にはリーマンショック前の水準まで回復しています(下図参照)。

【S&P500指数の推移 (2008年1月末を100とした値)】

(出所:WealthNavi)

2008年から2011年までの3年間で、S&P500指数は下がったものが元に戻っただけ(変化率-0.2%)で、指数自体はほとんど変化していません。

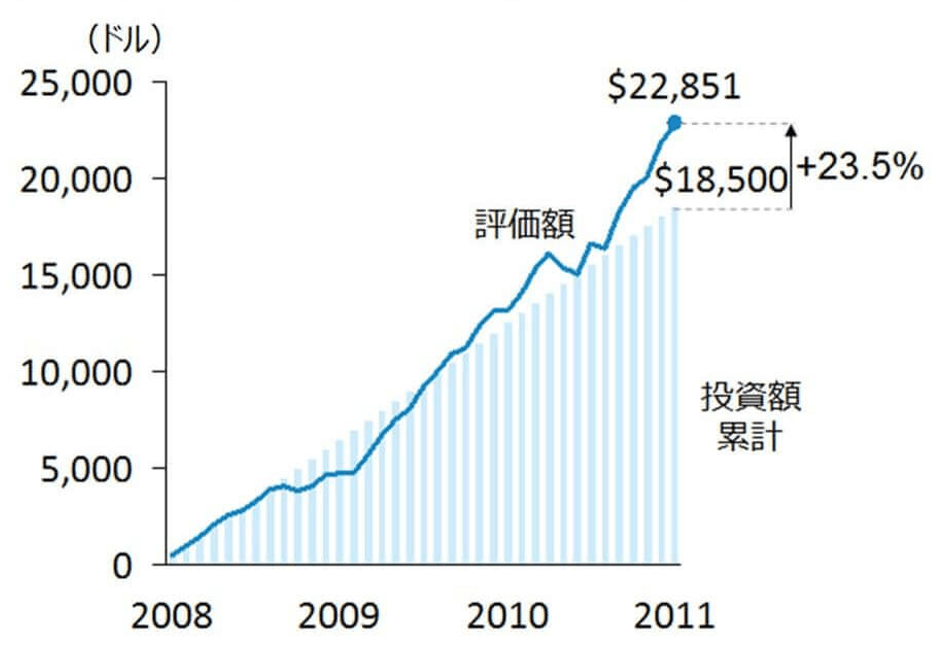

この同じ期間、S&P500指数に毎月500ドルずつ積立投資していたとすれば、投資した資金は23.5%増加することになります。

【S&P500指数に毎月500ドル積立投資をした場合のリターン】

(出所:WealthNavi)

リーマンショックのような大きな下落が起こった場合、多くの投資家は不安や恐怖からなかなか買い向かえません。

しかし機械的に購入していく積立投資では、このような下落局面は、その後のリターンにつながるチャンスとなります。

ただし、リターンにつながるのは一時的な下落で、その後株価が回復する場合であり、一方的に下落し続けるものに投資をしても積立投資は報われません。

また右肩上がりで上昇し続けるような相場では、早い時期にまとめて投資したほうがリターンは多くなります。

そのため積立投資は、上下を繰り返しながら長期的には上昇が見込める、株式指数などのインデックス投資に向いている方法と言えます。

(2)バリュー投資(バイ・アンド・ホールド戦略)

バリュー投資とは、保有する資産や企業の収益性などから算定した企業本来の価値(理論価値)に対して、株価(市場における企業の評価)が割安な企業を見出し、株価が理論価値に近づいていくことを見越して投資する方法です。

バリュー投資は、もともと資産が潤沢であり、安定した収益を上げる実力を備えた割安な銘柄を投資対象とするため、下値リスクは小さくなります。一方で、そのような割安株(バリュー株)は地味な銘柄が多く、株価が上昇するには通常長い時間がかかります。

そのためバリュー投資では、一般的に株を購入し長期に渡り保有し続ける「バイ・アンド・ホールド戦略」による長期投資が基本となります。

4、新しい長期投資法「アクティビスト投資法」

バイ・アンド・ホールド戦略によるバリュー投資、長期投資では、基本的に割安な銘柄を見つけ、その銘柄の株価が上昇するのを“待つ”投資となります。

長い目で見れば企業が成長し、市場からの注目を集めるようになることで大きなリターンが期待できる反面、いつまでも陽の目をみないことも少なくありません。

それに対し、ただ株価が上がるのを待つだけでなく、自らの手で株主価値の最大化を目指すのが、もの言う株主とも言われるアクティビストです。

彼らはバリュー投資家としての側面も持ちつつ、株主の立場で自ら企業に働きかけを行い、企業価値の向上や株主還元の実施を企業に提案、要求していくところに違いがあります。

これにより、アクティビストが投資する銘柄は、パフォーマンスがよい傾向があります。

かつては企業から利益を吸い上げ、短期的にリターンを求める、いわゆる「ハゲタカファンド」と呼ばれるアクティビストが台頭した時代もありました。

しかし現在では、企業との対話を重視し、企業とともに中長期的に企業価値向上をさせていく中でリターンを得る、対話型のアクティビストが主流となってきています。

企業に対し株主価値を重視した経営を求める流れは日本においても強まっており、対話型のアクティビストにとっては追い風の状況が続いています。

アクティビスト型の投資では成果が現れやすく高いリターンが期待できる反面、企業に影響力を与えられる規模の株式を保有する資金力が必要であり、一般的な個人投資家が行える方法ではありません。

個人投資家としてその恩恵を受けるには、アクティビストファンドへ投資するという方法があります。

まとめ

いかがでしたでしょうか。

長期投資には、コツコツ資産を積み上げていく積立投資のほか、割安な銘柄に投資し、長期保有してリターンを膨らませていくバイ・アンド・ホールド戦略、中長期的に企業価値・株主価値の向上を目指すアクティビスト型投資などの投資方法があり、いずれも長期的に安定したリターンが期待できる有効な手法と言えます。

運用資産の規模や運用期間、目的などに応じてあなたにあった方法を選び、資産運用にうまく取り入れていただければ幸いです。