老後に備えて、貯金はいくらあっても足りないですよね。コツコツと頑張って貯めていたとしても、実際には全然足りなかったということも珍しくありません。こういった理由で、資産運用を始める人も増えてきています。

資産運用とひと口に言っても、さまざまな方法が考えられます。それではどのやり方で始めるのがベストなのでしょうか。

今回は、運用資金500万円を前提に、資産運用する目的を踏まえてオススメの方法を9つご紹介していきます。最後までお読みいただければご自身に合った資産運用を見つけることができるでしょう。

現在資産運用を検討中の方のご参考になれば幸いです。

500万円を資産運用する前に目的・目標を整理する

資産運用を始める前に、目的と目標を整理しましょう。目的は「何に使うためにお金を貯めるのか」のことです。何をするために500万円を運用して増やしたいのか考えましょう。

目的の例としては、マイホームの頭金を貯めること、海外旅行に行くお金を貯めること、投資で儲けて本業の仕事を引退することなどが挙げられます。まずは自由に目的をイメージしてみましょう。

目的が決まったら、次は目標を決めます。目標とは、「いつまでに何円を目指すか」ということです。目的が決まれば、500万円をいつまでに何円まで増やせば良いのかを考えられるようになります。期間と金額を考えて目標を決め、それを目指して運用していきましょう。

500万円を資産運用する前に知っておくべきこと

投資を行う資金として500万円は十分な金額です。しかしながら、ただ闇雲に投資を行っていても効率的に資金を増やしていくことはできません。

具体的な資産運用を行っていく前に、まずは投資の基本を押さえておきましょう。

リスクとリターン

大前提として、投資にはリスクとリターンがあります。当然リスクが低いものはリターンも少なく、逆にリスクが高ければリターンも多くなる可能性が高くなります。何がどう違うのか?と疑問に感じている人のために、代表的な投資方法をリスク別に分けてみます。

| リスクとリターン | 投資方法 | 安全性 |

|---|---|---|

| ローリスク・ローリターン | ・定期預金 ・個人向け国債 | 元本保証 |

| ミドルリスク・ミドルリターン | ・株 ・投資信託 ・ETF/REIT | 元本割れ |

| ハイリスク・ハイリターン | ・FX ・先物取引 | 元本以上のロスが出る |

年間2%以上の運用をしなければお金が減っていく

アベノミクスでは、年2%のインフレターゲットを設定しています。それは、年に2%物価を上昇させ続けるということです。

つまり、購入できる商品を、来年以降も同じ値段では購入できないということなのです。

そのため、資産運用する際は年利2%以上でなければ、実質資産の価値が下がっていることになってしまうのです。

500万円を資産運用する際のポイント

手元に500万円の貯金があるからといって、全額を投資につぎ込んで良いかどうかは、人によって異なります。さきほど紹介したように投資にはリスクがあって、元本割れする可能性があるからです。

投資を始める前に、500万円のうち「投資に使って良いお金」と「使ってはいけないお金」に分けるところから始めましょう。具体的には、次の3つの種類に分けていきます。

- 生活費

- 目的が決まっているお金

- 余剰資金

生活費

半年から1年くらいの生活費は、生活防衛資金として貯金しておき、投資には回さない方がおすすめです。半年から1年としたのは、今勤めている会社が倒産したり、リストラされたりなどが、もし起きたとしても、再就職まで生活していくためです。

安定している会社にお勤めの方は「倒産なんてありえない」「自分がクビになるなんて」と思われるかもしれませんが、何が起こるかわからないので油断せずに生活費は貯金しておきましょう。

実際、2020年には新型コロナウイルスの影響で多くの企業が休業を強いられたり、パートやアルバイトの職員はシフトがなく無収入になったりしています。いつ自分がそのような状況になるのかもわからないので、万が一に備えて半年から1年分くらいの生活費は貯金しておきましょう。

投資は元本割れのリスクがあるので、生活費を投資に回して元本割れしてしまったら、いざ必要になった時に引き出すお金がない状態になってしまうかもしれません。生活費は投資ではなく、貯金で準備しておきましょう。

目的が決まっているお金

目的が決まっているお金とは、マイホームの頭金や子供の教育費など、将来的に使うことが明確になっているお金のことです。自分や家族の人生設計に大きく影響するお金なので、リスクのある投資ではなく、元本保証の預金などで手堅く貯めていくのがおすすめです。

マイホームの頭金や子供の教育費などを投資に回してしまい、もし運用に失敗して減ってしまったら、人生計画を下方修正しなければならないかもしれません。このような失敗を防ぐためにも、目的が決まっているお金は投資ではなく貯金をしましょう。

余剰資金

生活費と目的が決まっているお金に当てはまらないお金が、余剰資金となります。何に使うか決まっておらず、とりあえず貯めているお金とも言い換えられます。余剰資金であれば、リスクのある投資に回しても問題ないでしょう。

余剰資金なら、投資に回して元本割れしてしまったとしても、人生設計に与える影響は少ないです。もちろん、余剰資金なら元本割れしても良いとは言いませんが、生活費や目的が決まっているお金が減るよりは圧倒的に軽いダメージで済みます。

生活費やマイホーム用の資金などは別に貯めており、余剰資金が500万円ある方なら、500万円すべてを投資に回しても大丈夫でしょう。しかし、生活費や使う目的が決まっているお金を含めて500万円の場合、余剰資金だけを投資に回すのがおすすめです。

500万円のおすすめ資産運用方法:元本保証

資産運用にはリターンだけでなく、リスクのことも考える必要があります。誰でも、やはりマイナスだけは避けたいですよね。そこでまずは元本保証である資産運用を紹介します。それぞれメリット・デメリットなどを解説していきましょう。

銀行預金(定期預金)

500万円の資産を運用していく上で、最も安全な投資先が銀行預金です。何が起きようと元本保証です。

仮に預けている銀行が倒産などによって支払い不能に陥ったとしても、預金保険で1,000万円まで補償される仕組みがあるため安心です。

利回り相場

銀行預金の金利は、各銀行間でも若干の差があります。とは言っても、大手メガバンクは横並びの状態です。

例えば、東京三菱UFJ銀行の「スーパー金利」は最長のものでも年利0.01%です。つまり500万円を運用すると年間で得られる利息は500円ということになります。

デメリット

倒産した場合でも1,000万円まで補償してくれる仕組みが整っているからこそ、リスクを避けたい人向きです。しかしながら、超低金利時代と呼ばれる現代においては、資産が増えることはほぼないため、あまりおすすめではありません。

個人向け国債

国債とは、国が発行している債権のことです。簡単に言えば、国に対してお金を貸していることです。

国はその借金に対して利息を付けて返済をしてくれます。個人向け国債は1万円から始めることができます。

利回り相場

2017年12月時点0.01%です。つまり500万円を運用すると、1年の利息は2,500円ということになります。

これでも少ないと感じるかもしれませんが、銀行預金の利率よりも高いため、銀行預金よりはマシといった位置づけです。

デメリット

「国が発行しているのだから、デメリットなんて存在しない」そんな考えでは通用しません。

あまり知られていませんが、国債は基本的に発行後1年間は売りに出せない決まりとなっています。短いものでも、満期は5年です。

つまり、現金化しにくいというデメリットがあります。

500万円のおすすめ資産運用方法:ローリスク・ローリターン

せっかく貯めた500万円を減らすわけにはいきませんよね。そこで、続いてはローリスク・ローリターンの資産運用を2つ紹介していきます。

確定拠出年金

年金には公的年金と私的年金の2種類に分けることができます。そこで近年注目を集めているのが確定拠出年金です。

老後に向けた年金制度の一つであり、個人で定期預金や投資信託などの商品を購入し、掛け金と積立金を運用するものです。

利回り相場

一般的に確定拠出年金の利回りは4~6%と言われています。しかしながら、インデックスファンドに投資した場合、ファンドによっても利回りの差は大きく開いてきます。

また、60歳まで年金資産を引き出せないため、最終的な利回りを検討することができません。

デメリット

確定拠出年金のデメリットには、次の3つがあります。

- 将来の年金額が確定していない

- 60歳まで年金資産を引き出せない

- 原則として中途解約はできない

特に注意したいのが、将来の年金額が確定していない点です。ただし確定拠出年金も「安定型」「積極型」「バランス型」と個人に合ったプランを選ぶことができるため、選択肢によっても結果は異なります。

純金積立

純金を購入することは、実物資産への投資です。金というのは希少価値があり、さまざまな分野で需要があります。そのため金を投資して儲けるというよりは、一部の資産として保有しているようなイメージです。

利回り相場

先ほどお伝えしたように、金は保有していても富を新たに生み出すことはありません。利息が一切ないためです。価値は安定していますが、時代の流れに大きく影響を受けることからも高い利回りは期待できないでしょう。

デメリット

純金積立は、年会費や購入手数料が必要になります。取扱会社によってコストが違いますので、慎重に選びましょう。

金の保管方法によっては、倒産した場合一部の金しか返却されないこともあります。

始める時は、信用できる会社を選ぶことが重要です。

500万円のおすすめ資産運用方法:ミドルリスク・ミドルリターン

リスクはなるべく避けたいけど、資産も順調に増やしていきたい。誰もが願ってやまないことですが、そういった資産運用方法もあります。

続いて、ミドルリスク・ミドルリターンのおすすめ資産運用方法を紹介していきます。

株式

ミドルリスク・ミドルリターンで紹介する株式投資は、大型優良株をじっくりと長期的に運用する方法です。

長期投資で配当や優待をもらい、買値を上回ってきたら売却益も期待できます。

利回り相場

株式は、毎日価格が変動します。売却してみないとどのくらいの利回りだったかはわかりませんが、日経平均株価は長いスパンで右上がりに動いています。

デメリット

株式投資は、元本は保証されません。毎日の価格変動に注意が必要になります。

投資信託

「株式投資を行いたいけれど、銘柄を自分で選ぶのが難しい」そんな人におすすめしたい方法が投資信託です。

プロのファンドマネージャーに資産を預けて、そこから得られた運用益を投資金額分だけ分配金を受け取ることができます。

利回り相場

投資信託の利回りは、資産を預けるファンドマネージャーによっても結果は大きく異なります。中には10%~20%と高い利回りのファンドも存在しますが、インデックスファンドに投資した場合の平均利回りは4%~6%ほどが目安です。

デメリット

少額でさまざまな銘柄に分散投資ができる投資信託ですが、プロに任せる代償として手数料が発生します。ファンドによっても金額はさまざまですが、「手数料は投資家にとって確実にマイナスのリターンである」ということだけは覚えておきましょう。

ETF・REIT

投資信託に代わる資産運用として、近年注目を集めているのがETF(上場投資信託)とREIT(不動産投資信託)です。いずれも証券取引所で取引を行うことができ、いつでも売買することが可能です。

また少額から始めることができ、さまざまな商品と組み合わせ分散投資が行えることが特徴です。

利回り相場

ETFとREITから得られる利益は基本的に「売却益」と「配当益」に分けることができます。

配当益に関しては大体いくらなのか確認することができますが、高くても4%ほどです。売却益はファンドによっても大きく異なります。

デメリット

ETFとREITから得られる分配金は、さまざまな影響によって価格が変動する可能性が十分に考えられ、外部要因を受け上下することもあります。

500万円のおすすめ資産運用方法:ハイリスク・ハイリターン

「せっかく資産運用をするのなら一攫千金を狙いたい!」「人生は一発勝負!」そう言う方にはハイリスク・ハイリターンの資産運用方法が向いているかもしれません。ただし、大幅に損してしまう可能性もありますので、あくまで自己責任で行ってくださいね。

FX

名前くらいは耳にしたことがあるという人がほとんどでしょう。簡単に言えば、為替の値動きに投資する方法です。

そのため、24時間取引を行っており、いつでもどこからでも始めることが可能です。

利回り相場

FXはハイリスク・ハイリターンの運用方法です。そのため、莫大に儲けを出している人もいれば、その逆の人もいます。

そうなると利回り相場を簡単に算出することはできないのですが、プロのトレーダーだと20%くらいだと言われています。

デメリット

FXは「為替」「金利」とさまざまな変動の影響を受けやすい商品です。当然、想定とは異なる値動きをすることもあります。

さっきまで大きな利益をもたらしていたのに、急に大損失を食らってしまったといケースも決して珍しくありません。

先物取引

先物取引とは、将来の売買に関してあらかじめ約束をしておく取引です。現時点では売買の価格や数量のみを決定しておきます。

投資先は幅広く、原油や金、小麦、コーン、日経平均株価の先物など、さまざまな商品が挙げられます。「買い」だけでなく「売り」からも取引注文ができます。

銘柄によっては価格の変動が激しく値幅取りができます。

利回り相場

先物取引は、相場表を使って前日の値動きを確認することができます。とは言っても、取引する商品によっても値段は異なってくるため、一概に相場を示すことができません。

また、流動性が不安定なことからも、相場が定まっていないのが現状です。

デメリット

株式市場と同様に元本の保証はありません。先物取引では予想に反した値動きをした場合、資金がゼロになり、新たに追加資金を投入しなくてはならない状況も想定されます。

500万円を資産運用する際のシミュレーション

リスクとリターン別に500万円を運用する方法を解説してきました。ここからは、実際にローリスク・ローリターン、ミドルリスク・ミドルリターン、ハイリスク・ハイリターンの3種類で運用成果にどれくらい差が出るのかシミュレーションしてみましょう。

ポートフォリオの例

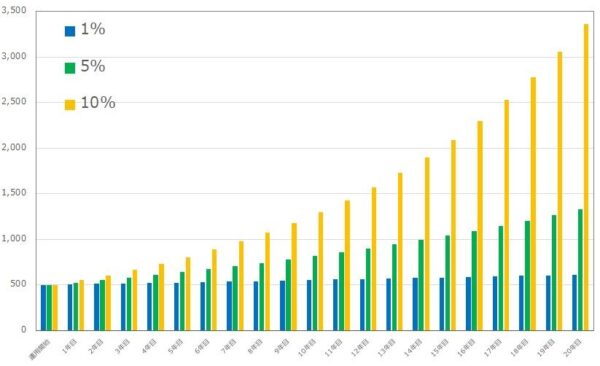

以下のグラフは、500万円を20年にわたって投資した場合の資産の成長を表しています。利回りはリスク・リターン別に以下のとおり設定しました。また、どのような商品に投資した場合、それぞれの利回りが達成できるのか、商品の例も掲載しています。

| リスク・リターン | 利回り | 商品の例(ポートフォリオ例) |

|---|---|---|

| ローリスク・ローリターン | 1% | 投資信託、個人向け国債、預金 |

| ミドルリスク・ミドルリターン | 5% | 投資信託、株式、ETF、REIT |

| ハイリスク・ハイリターン | 10% | 株式、FX、先物取引 |

20年間運用すると、500万円を以下の金額まで増やすことができます。

| リスク・リターン | 元本+利益 | 利益 |

|---|---|---|

| ローリスク・ローリターン | 610万円 | 110万円 |

| ミドルリスク・ミドルリターン | 1,327万円 | 826万円 |

| ハイリスク・ハイリターン | 3,364万円 | 2,864万円 |

利回りの違いが、投資の利益の違いに大きく影響していることがおわかりいただけるかと思います。ローリスク・ローリターンの投資でも100万円以上の利益は出ますが、ハイリスク・ハイリターンの投資だと2,000万円以上も利益が出る計算になっています。

【解説】ローリスク・ローリターンのポートフォリオ

1パーセント程度の利回りを狙うなら、元本割れのリスクを低く抑えたローリスク・ローリターンのポートフォリオで実現できます。低リスクの投資商品である投資信託と、元本保証の個人向け国債や預金を組み合わせると、平均利回り1パーセント前後のポートフォリオを作ることができます。

ローリスク・ローリターンのポートフォリオのメリットは、元本保証の国債や預金を組み込むことで、資産を確保できることです。リーマンショックやコロナショックのような大暴落があっても、国債や預金で運用しているお金が減ることはないため、不測の事態に非常に強いポートフォリオになります。

一方で、ローリスク・ローリターンのポートフォリオは利回りが低いので、お金を大きく増やすことは難しいです。上記のシミュレーションのとおり、利回り1パーセントだと20年間運用しても、500万円は610万円にしかなりません。守りに強いポートフォリオではありますが、利益を追求したいならもう少しリスクを取る必要があります。

【解説】ミドルリスク・ミドルリターンのポートフォリオ

ローリスク・ローリターンでは利回りが物足りないけれど、ハイリスク・ハイリターンだとリスクを取りすぎていて怖いと感じる方は多いと思います。そのような方におすすめなのが、間を取ったミドルリスク・ミドルリターンのポートフォリオです。

ミドルリスク・ミドルリターンのポートフォリオは、投資信託、株式、ETF、REITといった商品を組み合わせることで実現できます。利回りが5パーセント程度になり、ある程度のリスクを取って収益性もほどよく追求できます。

より高い収益性を求めるなら、ハイリスク・ハイリターンのポートフォリオになりますが、後述するように大きなリスクを伴います。「収益性は欲しいけど、むやみにリスクを取るのは怖い」と感じる方には、ミドルリスク・ミドルリターンのポートフォリオがおすすめです。

【解説】ハイリスク・ハイリターンのポートフォリオ

利回り10パーセント以上の高い収益を目指すなら、ハイリスク・ハイリターンのポートフォリオを組む必要があります。成長企業で株価が急上昇している企業の株式や、FX、先物取引を始めると、利回り10パーセントに届く可能性があります。

ただし、これらの投資方法には大きなリスクがあり、銘柄選びや売買タイミングを間違えると、大きな損失につながる恐れがあります。利回り10パーセント以上の成果を継続して出せるのは、一部の投資上級者のみです。

よって、初心者にもおすすめできるポートフォリオではありません。投資初心者の方は、ローリスク・ローリターンまたはミドルリスク・ミドルリターンのポートフォリオで投資を始めるのが良いでしょう。

まとめ

500万円を資産運用する際にやっておきたいこと、リスク・リターン別におすすめの資産運用方法を紹介しました。

資産運用を始めるなら、まずはリスクとリターンをしっかりと理解しておく必要があります。また、何を目指しているのかによって、運用すべき方法は異なります。

特に、資産運用が初めてでリスクは回避したいけれど順調に資産を増やしていきたいという場合は「ミドルリスク・ミドルリターン」の方法をおすすめします。

ご自身の大切なお金をどこに預けるかは重要な問題です。まずは、信用のできる会社で口座を開くことから始めましょう。

「手元にある1,000万円を、何に投資するべきかわからない」そう悩んでいる方は少なくありません。 1,000万円は大金です。そのため、何に投資しようか迷ったり投資すること自体に不安を感じたりするかもしれません。 ただ1,[…]