投資をしている方であってもしていない方であっても、一度は耳にしたことがあるであろう「富裕層」という言葉があります。

文字通りお金持ちを意味するワードですが、その定義については詳しく知らない方も多いかもしれません。

また、彼らが持っている資産をどのように運用しているか、運用先としてどのようなところを選んでいるのか、ということもあまり明るみに出ない部分だと言えるでしょう。

そこで今回は、そもそも「富裕層」とはどういった人たちのことを指しているのか?富裕層向けの投資資産とは?といったことについてチェックしていきましょう。

1、「富裕層」ポートフォリオとは?

はじめに「富裕層」とは、一般にどういった意味で使われるのかについて見ていきましょう。

(1)日本の富裕層の世帯数

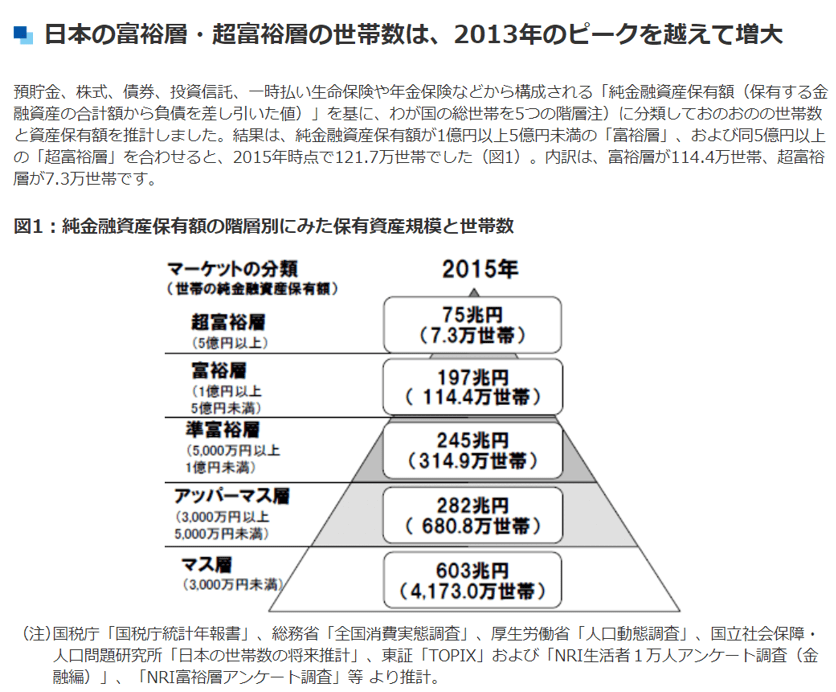

ひとくちに「富裕」といっても様々な捉え方がありますが、2016年11月に野村総合研究所から出されたレポートによると、富裕層の定義は「1億円以上の資産を持つ世帯」となっています。

更に5億円以上の金融資産を持つ世帯は超富裕層と名付けられており、富裕層が114.4万世帯、その上の超富裕層は7.3万世帯というデータになっています。

引用:野村総合研究所 レポート

総務省統計局の2015年の国勢調査によると、日本の世帯数は5340万3千世帯です。

その中で、富裕層はおよそ2%、超富裕層になるとおよそ0.1%ということが分かります。

出典:総務省統計局

(2)富裕層の定義基準10

また、富裕層の定義に関しては日本経済新聞が2015年の記事で、富裕層(大口投資家)の10つの選定基準を公にしています。

- 有価証券の年間配当4000万以上

- 所有株式800万株(口)以上

- 貸金の貸付元本1億円以上

- 貸家などの不動産所得1億円以上

- 所得合計額が1億円以上

- 譲渡所得及び山林取得の収入金額10億円以上

- 取得資産4億円以上

- 相続などの取得財産5億円以上

- 非上場株式の譲渡収入10億円以上、または上場株式の譲渡所得1億円以上かつ45歳以上の者

- 継続的かつ大口の海外取引がある者、または1~9の該当者で海外取引があるもの

以上のような非常に細かな基準が設けられています。

(というのも国税庁が課税者を探すために作ったというのが大きな理由です)

引用:日経新聞

(3)「億り人」って?

株式投資を行っていると、1億円以上の資産を保有している人を「億り人」と呼ぶような風潮もありますが、1億というのがまずは富裕層のボーダーであると言って良いでしょう。

年収1000万円の人であっても各種税金や保険料で手取りが700万近くになってしまうことを考えると、1億円を作るというのはやはりなかなか難しいことです。

SNSなどを目にしていると、1億円以上の資産を運用しているトレーダーも多く目につきますが、あくまでもそういった投資家が目立ちやすいという傾向にあるだけで、投資をしているからといって、そう簡単にはたどり着けないのが1億円というボーダーです。

また、日本経済新聞より引用した内容における富裕層(大口投資家)に関しては、株式投資家もそうなのですが起業家や社長、会社役員、政治家などもその分類に含まれてくると考えられそうです。

いずれにせよ、一般人からすると遠く見える富裕層という存在ですが、彼らはその資産をどのように扱っているのでしょうか。

2、富裕層のポートフォリオの中身は?

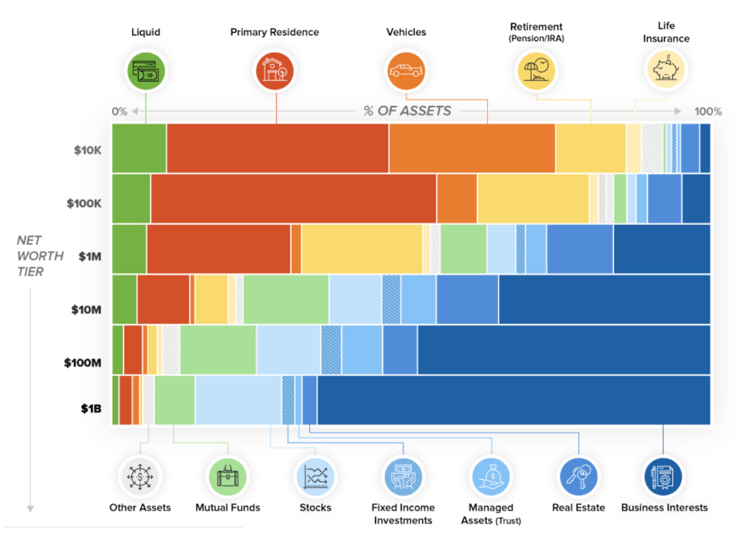

海外のメディアであるvisual capitalistの「What Assets Make Up Wealth?(どのような資産が富を作るか?)」という記事で保有資産額別にどんな資産を所持しているか、というデータが明らかにされています。

出典:What Assets Make Up Wealth?(どのような資産が富を作るか?)

グラフの上にいけばいくほど保有資産額が少なく、下にいけばいくほど保有資産額が多いという見方になっていて、$1Mが日本円でおよそ1億円となっています。

現金の割合は、資産額が多くなればなるほど少なくなっているほか、資産が少ない層は「住宅」「自動車」などが資産割合の多くを占めていることが分かります。

徐々に、資産額が多くなるとMutual Fund(投資信託)やStocks(株式)、Real Estate(不動産)などが目立ってきていることも見てとれます。

1M(1億円以上)の資産を持つ層に目を向けてみると、Business Interests(事業利益)に投資を行っている割合が非常に高くなっています。

日本で言うと、堀江貴文氏も色々なビジネスに投資を行っていることで知られていますが、多くの資金を持つ人たちはベンチャーキャピタルのような視点を持って資産を運用しているのかもしれません。

直近では、クラウドファンディングやソーシャルレンディングのような形で事業投資を行うことが日本でも可能となっており、特にソーシャルレンディングの利回りは10%近くあるものもあり、信用性という部分ではまだまだ弱いものの、これから伸びてくる資産運用先であると言えるかもしれません。

また、フランスのコンサルティング会社であるキャップジェミニのワールドレポートによると日本の富裕層は自らの持つ資産のうち、現金の割合が50%近いとされています。

次点で株式、そして債券、不動産、その他となっています。

代表的かつ伝統的な金融資産である株式、債券といった割合が高いのはもちろんですが、それに代わるようなヘッジファンド投資をはじめとしてオルタナティブ資産も一定の割合を占めていることが分かります。

日本の特徴としてはポートフォリオに占める現金の比率が欧州、米国に比べて高いこと、またウェルスマネジメントに対する満足度が他国と比較して低い、という特徴があります。

大手ITと提携したウェルスマネジメントが今後台頭されるとされていますが、投資意識の低い日本においてどれだけ普及するかは未知数なところです。

3、富裕層のポートフォリオ:安定型と分散投資型

(1)100%株式投資

日経平均の平均利回りは2018年10月時点でおよそ2%、となると仮に1億円を全て株式に投資するとなると単純計算で、年間利回りは200万円です。

同時期で色々な企業の配当利回りを見てみると日産が5.54%、JTが5.08%、積水ハウスが4.70%…と、有名企業で5%近い利回りを持つところも少なくないため、年利5%で考えると500万円をインカムゲインとして手に入れられるということになります。

このように株式投資においては「富む者は富む」といえ、どんな金融商品に投資を行うにせよ資金力が大きければ大きいほど有利になります。(信用取引などレバレッジをかけたリスクが高くなる場合は別)

(2)株式投資50%と債券50%

仮に1億円保有しているとして、リスクヘッジも踏まえどういった資産に投資を行うか?というシミュレーションをモーニングスターのサイトで行ってみましょう。

こちらでは先ほどの配当金のようなインカムゲインではなく、「何年後に投資資産をいくらにすることを目指すか?」といったキャピタルゲイン的視点で仮想ポートフォリオを構成することができます。

例えば先ほど例に挙げた2%、5%という年間の配当利回りを狙ってポートフォリオを組んでみると、2%の場合は株式の割合が少なく債券の割合が高め、5%の場合は株式の割合が増え債券の割合が低くなる、といった具合になります。

基本的に株式はミドルリスクミドルリターン、債券はローリスクローリターンとされていますので、高利回りを目指せば目指すほどリスク資産が増えるということになりますね。

(3)株式45%と債券45%キャッシュ10%

安定型の投資スタイルを目指すのであれば1億円のうち45%を債券に、45%を株式に、10%をキャッシュ(現金)に、というのが一つの投資事例です。

資金が多いようであれば、ヘッジファンドや投資会社に投資を一任するというのも一つの手です。

また、一億円以上資産がある場合不動産へ投資を行うのも一つの投資法です。

どのような株式を購入するかについては、目標利回りとも関係してくるため一概に断定はできないのですが、投資資金が多ければ配当のみでも十分な利益を得られるため、財務基盤がしっかりとしており配当利回りの高い企業を選んでおくのは賢い選択だと言えます。

よりリスクを避ける分散投資型を目指すのであれば、債券・キャッシュ(現金)の割合を高めましょう。

とはいえ黙っていても、入ってくる配当利回りを逃してしまうのは良策とは言えません。

株式の割合はそこまで減少させず、とにかくインカムゲインを狙えるような大型株をピックアップして選ぶのが良いでしょう。

まとめ

ここまで富裕層の定義からはじめ、彼らがどういったものに資金を投じているのか、そしてどういった金融商品が向いているのかということについて見てきました。

投資金額が多ければ多いほど、選択肢も増えてしまうというのは悩みの種ですが、そういった場合に記事後半に載せたようなポートフォリオの割合や投資会社の利用などを一考してみてください。

何にせよ自分で考えて投資を行う、ということは大事ですので、まずは色々な金融商品をしっかりと理解したうえで資産運用を行いましょう。