高い成長期待から新興国へは大量の投資資金が流れ込んでいたものの、ここ数年新興国への投資は下火の状態です。

しかし新興国の成長期待が損なわれたわけではありません。

むしろ下火となっている今こそ投資のチャンスと言えます。

この記事では新興国株式市場の現状と、個人が新興国へ投資する際の中心となる「新興国株式インデックスファンド」について解説していきます。

1、新興国ファンドはどの資産に投資しているか?

- 新興国の高利回りの債券、高利回りの通貨、成長の期待ができる株式に投資する3つのファンドがあります。

- 新興国の投資には、政治不安による経済の混乱や物価の上昇によるインフレリスクなどがあります。

常に、債券、通貨、株式のリスクも考えつつ、自分のリスクの許容範囲を考えながらファンドを選びましょう。

2、新興国ファンドの投資国と地域は?

- 中国、インド、ブラジル、カンボジアなど国ごとに投資するもの

- アジア、南米など地域に投資するもの

- 経済成長のレベルで分けられたBRICs、VISTAに投資するもの

- 新興国全体を投資する「MSCIエマージングマーケットインデックスなどを指標として投資するもの

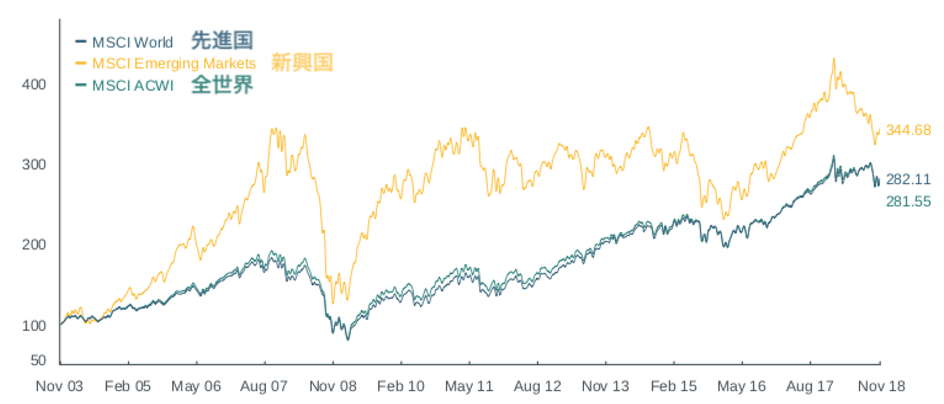

3、新興国ファンド:株式市場のこれまでの推移

(1)2010年〜金融危機から回復するも停滞が続く

2010年に7%台に達した新興国の経済成長率は、牽引役である中国経済の減速懸念や資源価格の下落、先進国の金利上昇などの影響を受け、現在では4%台で推移しています。

①中国経済の減速懸念

人口抑制策として実施された一人っ子政策の影響によって、中国の人口構成にはかなりの歪みが生じました。

中国では少子高齢化は先進国を上回るペースで急速に進行しており、生産人口の増加による成長拡大局面はすでに終わりを迎えています。

2010年頃の7%という成長率の裏には、サブプライム問題に端を発する世界金融危機から回復するために実施された、4兆元(約60兆円)にも及ぶ大規模な緊急財政政策による下支えがあり、直近の中国経済の減速は、この効果の剥落、そして副作用として残された過剰な生産能力や債務が重しとなっていることもひとつの要因と言えます

②資源価格の下落

技術革新によってシェールガスの採算がとれるようになったことにより、天然ガス輸入国であった米国は、一躍世界最大の天然ガス産出国になりました。

100ドルを超えていた原油価格は、一時30ドルを割り込むまで大きく下落しました。

このシェール革命は世界のエネルギー事情を大きく変え、資源への依存度の高い新興国経済にとって大きな打撃となりました。

③先進国の金利上昇

新興国の経済を支えているのは、先進国からの資金です。

リーマンショック後には、金融緩和政策によって先進国の金利は低い状態が続いたことも、新興国への資金流入を拡大し、経済成長を加速させる原動力となりました。

しかし、2013年に米国が量的緩和策を終了し、利上げに向けた動きが見られ始めます。実際に利上げが実施されたのは2017年からですが、利上げ観測によって新興国からの資金流出が始まり、経済減速の要因となりました。

このような要因もあり、新興国の経済成長率は一時期に比べ低下しましたが、4%台の成長率は十分に高い水準であり、新興国の株式市場はリーマンショックからもいち早く回復することができました。

しかし2010年以降、先進国の株式市場が上昇する中で新興国の株式市場は停滞し、高い経済成長率が株価に十分反映されているとはいい難い状況が2016年頃まで続きました。

(MSCIインデックス (米ドルベース) ・2003/11~2018/11 出所:MSCI)

(2)2016年〜急上昇・リーマンショック前の水準を上回る

その後中国の景気モメンタムが上向いたことや、長期にわたる低金利で金余りの状態となった先進国から、行き場を失ったマネーがより高いリターンを求めて再び新興国市場へと流入し、新興国市場はこれまでの遅れを取り戻す勢いで上昇し、リーマンショック前の水準を上回りました。

(3)2018年〜再び下落に転じる

米中貿易摩擦懸念による中国市場の急落や、米国金利の上昇、さらに長期にわたり続いた世界的な景気拡大にも陰りが見え始めたことで、2016年以降好調が続いていた新興国市場も、直近では大きく下落することとなり、再びリーマンショック前の水準を下回る状態となっています。

4、新興国株式インデックスファンドの現状

新興国株式はさまざまなリスクはあれ、長期的にみて有望な投資先と言えます。

最近ではネット証券などでも新興国株式の取り扱いも増え、個人が日本の証券会社を介して直接新興国株式を購入できるようになりました。

とはいえ、投資できる国や銘柄はまだまだ限られており、個別銘柄を分析して投資するのはなかなか難しいものです。

新興国株式インデックスファンドへの投資は、効率的に新興国全体の成長へ投資する方法です。

新興国株式インデックスファンドでは、「MSCIエマージング・ マーケット・インデックス」あるいは「FTSEエマージング・インデックス」をベンチマークとして、それに連動する運用成果をめざすものが多くなっています。

ただし、他の資産クラスに比べリスクが高く、インデックスファンドの中でも信託報酬や手数料が割高な商品でもあります。

最近では低コスト商品の登場によってコストの引き下げが進み、コスト面での課題が解消されています。

【MSCIエマージング・ マーケット・インデックス】

MSCIエマージング・ マーケット・インデックスは、新興国に上場する大・中型株を対象にしたインデックスであり、2018年5月時点では24カ国、845銘柄が採用されており、対象市場の約85%をカバーしています。

| MSCIエマージング・ マーケット・インデックス構成国 | |||

| ブラジル | エジプト | ギリシャ | 韓国 |

| チリ | ハンガリー | カタール | マレーシア |

| コロンビア | ポーランド | UAE | フィリピン |

| メキシコ | ロシア | 中国 | 台湾 |

| ペルー | 南アフリカ | インド | タイ |

| チェコ | トルコ | インドネシア | パキスタン |

5、オススメ新興国株式インデックスファンド5選

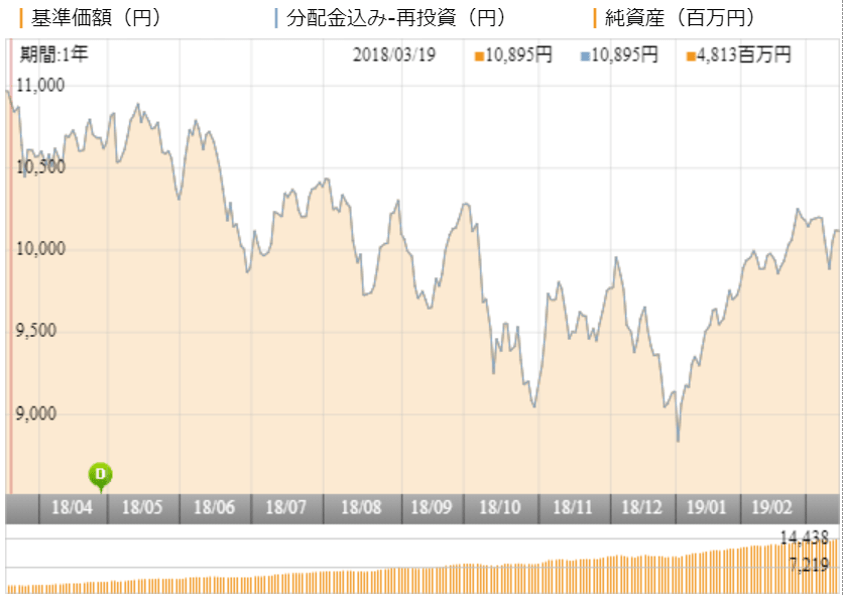

(1)楽天・新興国株式ファンド(楽天投信)

| 楽天・新興国株式ファンド(楽天投信) | |||

| 世界最大の運用会社バンガードが運用する 「バンガード® ・FTSE・エマージング・マーケッツETF」を実質的な主要投資対象とし、FTSEエマージング・マーケッツ・オールキャップ(含む中国A株)・ インデックス(円換算ベース)に連動する投資成果をめざす。 | |||

| 基準価格 | 純資産 | 信託報酬率 (年率・税込) | トータルリターン (1年・年率) |

| 9,529円 | 10.9億円 | 0.13% | -7.48% |

| |||

(2)ニッセイ 新興国株式インデックスファンド(ニッセイAM)

| ニッセイ 新興国株式インデックスファンド(ニッセイAM) | |||

| 新興国株式等に投資することによりMSCIエマージング・マーケット・インデックス(配当込み/円換算ベース/為替ヘッジなし)の動きに連動する投資成果をめざす。ポートフォリオは、独自の計量モデルを活用して構築される。信託報酬率はETFを投資対象とするファンドを除けば最低水準。 | |||

| 基準価格 | 純資産 | 信託報酬率 (年率・税込) | トータルリターン (1年・年率) |

| 9,367円 | 9.2億円 | 0.20% | -8.4% |

| |||

(3)たわらノーロード新興国株式(アセットマネジメントOne)

| たわらノーロード新興国株式(アセットマネジメントOne) | |||

| 新興国株式等に投資することによりMSCIエマージング・マーケット・インデックス(配当込み/円換算ベース/為替ヘッジなし)の動きに連動する投資成果をめざす。低コスト新興国株式ファンドの先駆けで、運用実績をもつ。 | |||

| 基準価格 | 純資産 | 信託報酬率 (年率・税込) | トータルリターン (1年・年率) |

| 13,449円 | 54.69億円 | 0.37% | -7.84% |

| |||

(4)eMAXIS Slim 新興国株式インデックス(三菱UFJ国際投信)

| eMAXIS Slim 新興国株式インデックス(三菱UFJ国際投信) | |||

| 新興国株式等に投資することによりMSCIエマージング・マーケット・インデックス(配当込み/円換算ベース/為替ヘッジなし)の動きに連動する投資成果をめざす。ポートフォリオは、独自の計量モデルを活用して構築される。信託報酬率はETFを投資対象とするファンドを除けば最低水準。 | |||

| 基準価格 | 純資産 | 信託報酬率 (年率・税込) | トータルリターン (1年・年率) |

| 10,153円 | 145.06億円 | 0.20% | -7.62% |

| |||

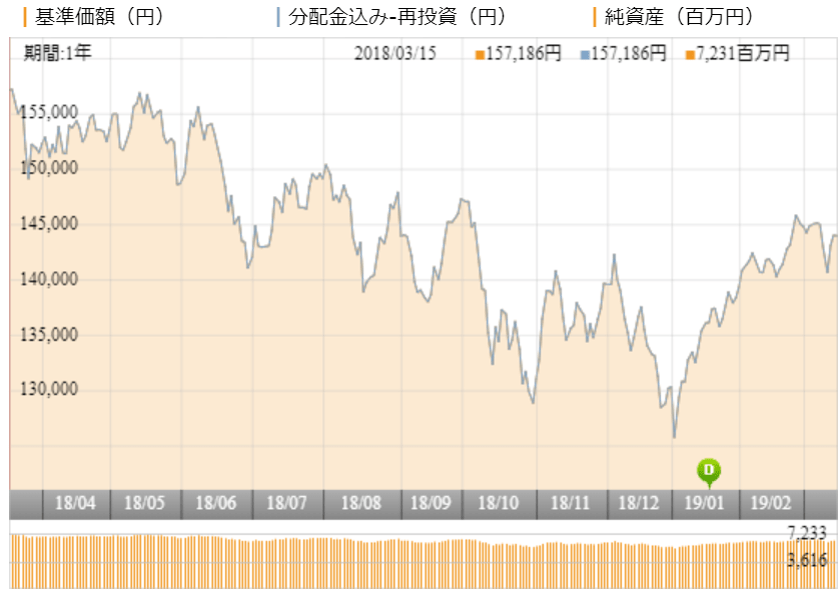

(5)上場インデックスファンド海外新興国株式(日興AM)

| 上場インデックスファンド海外新興国株式(日興AM) | |||

| 適格機関投資家向け海外新興国株式インデックスファンドを主な投資先として、新興国株式等に投資することによりMSCIエマージング・マーケット・インデックス(配当込み/円換算ベース/為替ヘッジなし)の動きに連動する投資成果をめざす。東京証券取引所に上場するETF(コード:1681)であり、取引時間中にはリアルタイムで売買が可能。 | |||

| 基準価格(100口あたり) | 純資産 | 信託報酬率 (年率・税込) | トータルリターン (1年・年率) |

| 144,460円 | 66.37億円 | 0.27% | -8.49% |

| |||

(2019年2月28日時点出所:モーニングスター)

6、新興国株式市場の見通し

(1)新興国が世界経済全体の成長を牽引していく

IMFによると、2018年以降の世界全体の経済成長率は、3%台後半で推移する推計されています。

成長率の内訳をみると、成長率の鈍化が見込まれる先進国に対し、新興国では堅調に成長が続き、新興国の成長が世界経済全体の成長を牽引していく構図となっています。

*「先進国」:IMFが定義する“Advanced economies”

*「新興国」:IMFが定義する“Emerging market and developing economies”

(出所:IMF World Economic Outlook Database October 2018 Editionより作成)

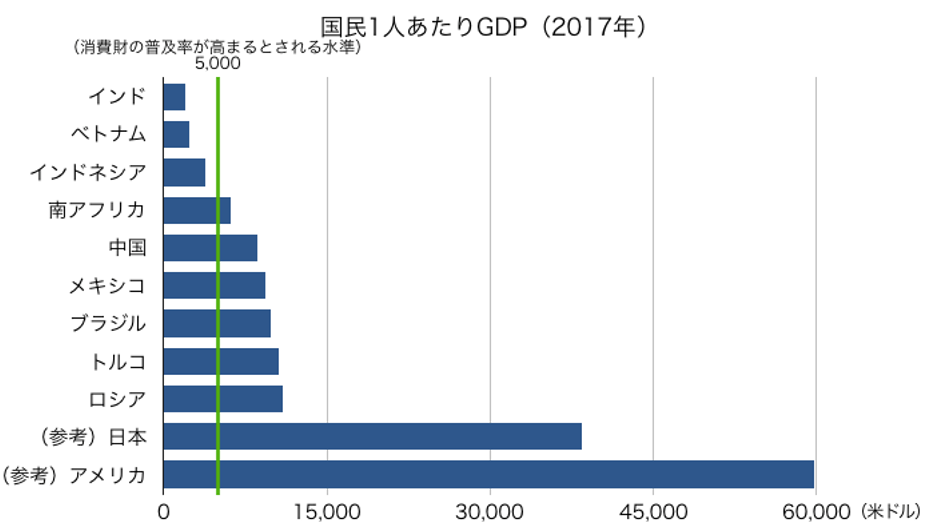

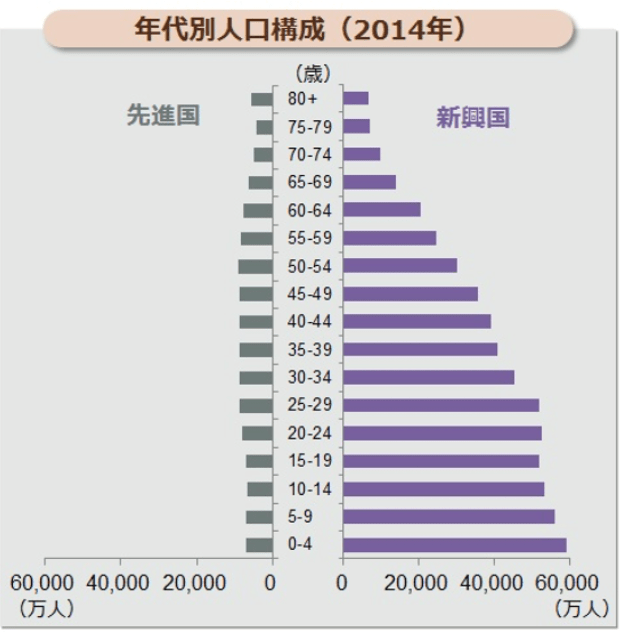

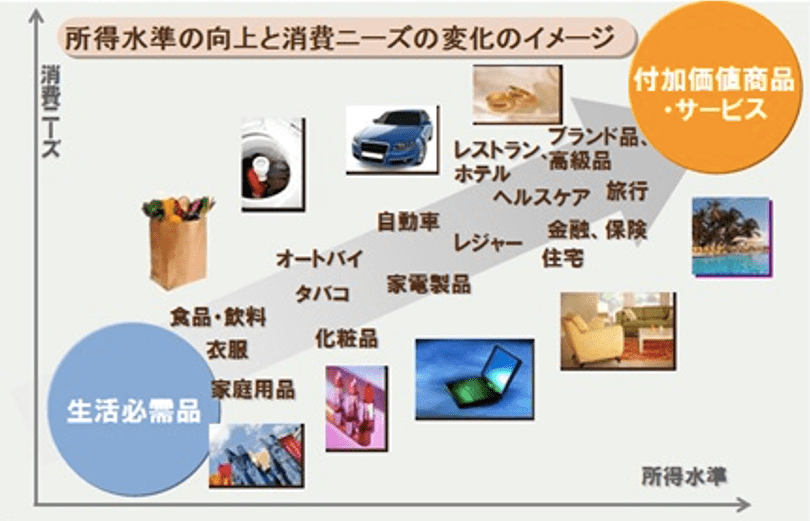

新興国の成長を支える要因としては、まず将来の生産・消費の担い手となる若年層の数が、先進国よりも圧倒的に多いということ。さらに新興国の所得水準は年々向上しており、今後先進国の水準に近づいていくとすれば、人口の多さとも相まって消費市場としてのポテンシャルは計り知れません。

*インド、ベトナム、ブラジルの値はIMFによる推計値

(出所:IMF World Economic Outlook Database October 2018 Editionより作成)

(出所:JPモルガン・アセット・マネジメント 新興国の魅力)

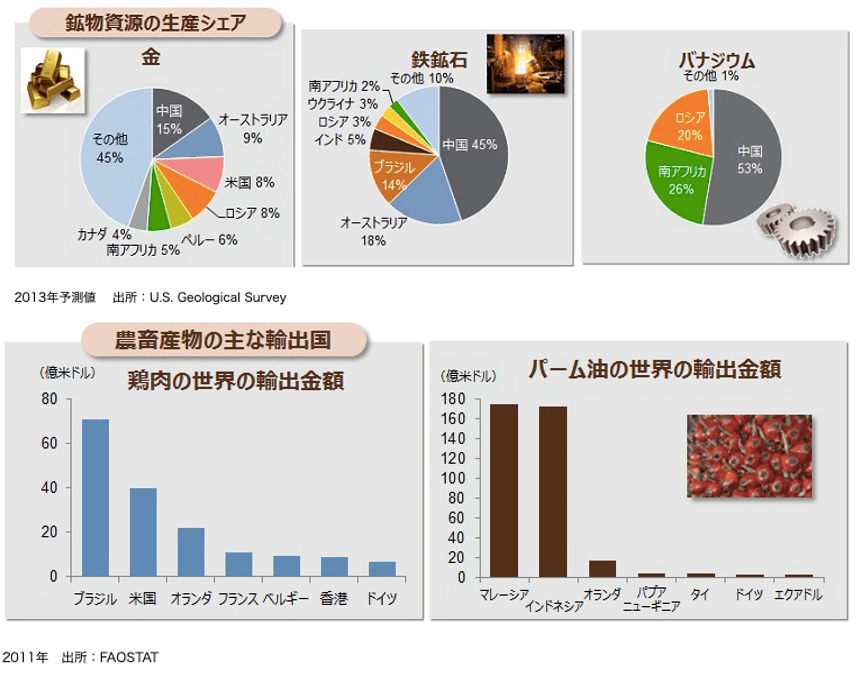

また、新興国は経済成長に欠かせない鉱物や農産物など、多くの資源の生産国・輸出国でもあり、資源需要の拡大による恩恵が、これからも引き続き経済成長を支える原動力となると予想されます。

(出所:JPモルガン・アセット・マネジメント 新興国の魅力)

(2)新興国株価は割安な水準・依然大きなポテンシャルを持つ

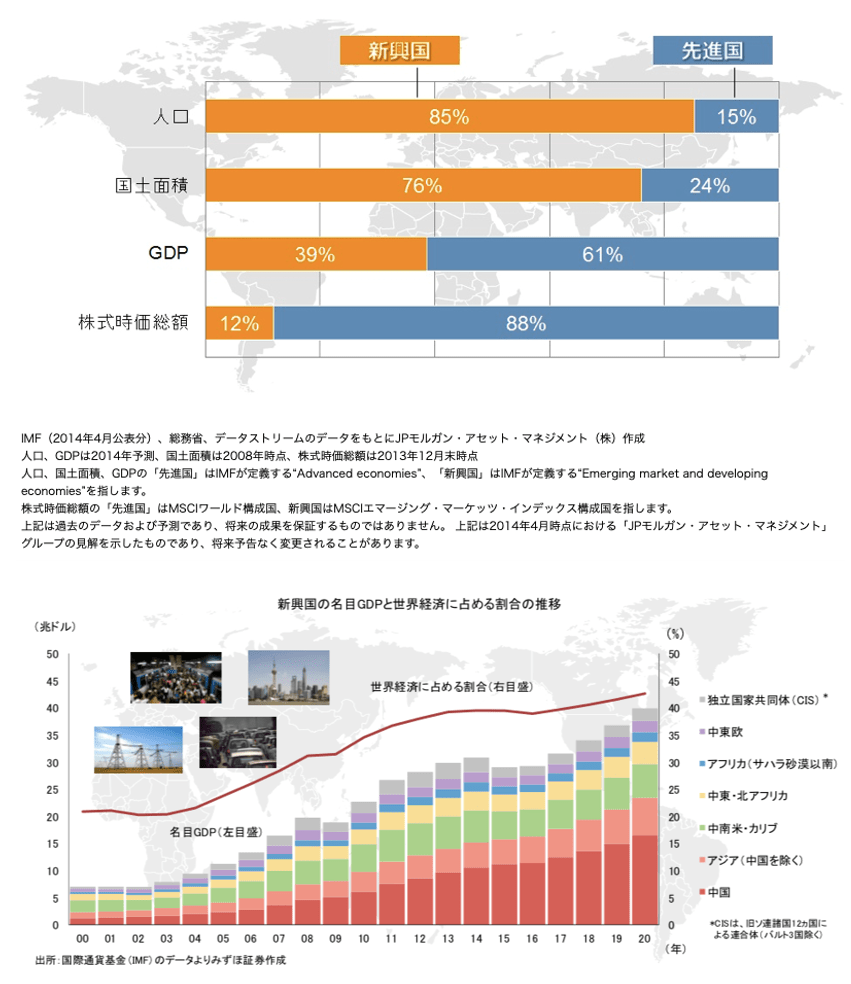

新興国の人口が世界全体に占める割合は、2014年時点で約85%です。

GDPに占める割合では約39%となり、その割合は年々高まっています。

しかし株式時価総額でみると、新興国が世界全体に占める割合は約12%とまだまだ小さいままです(2018年時点では20%超まで拡大)。

これには株式市場の整備が十分ではなく、流動性が低い、外国からの資金を十分得られていないといった要因が考えられます。

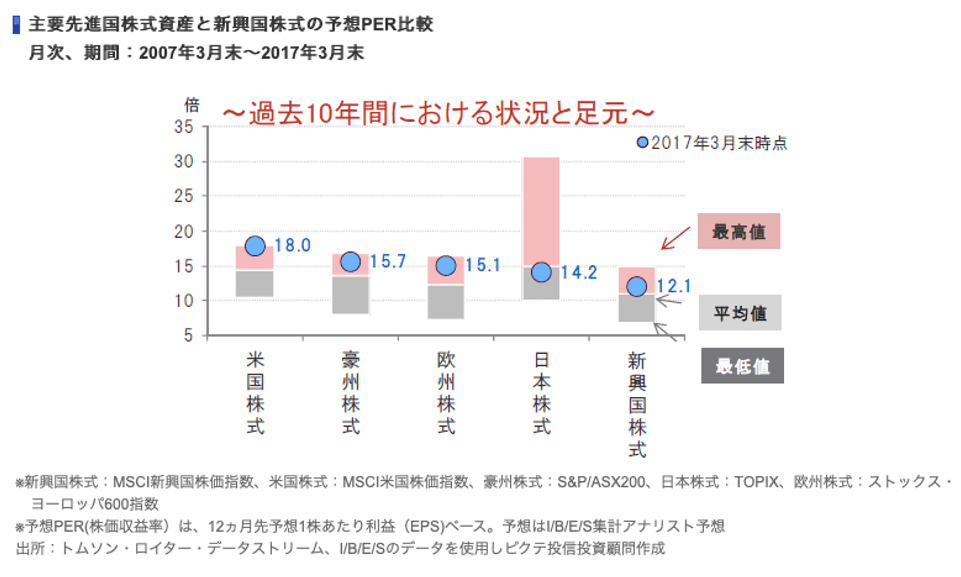

その結果、新興国株の市場評価は相対的に低くなっており、多くの銘柄は依然割安に放置されています。

その分ポテンシャルは大きく、投資先として有望だと言えます。

(出所:JPモルガン・アセット・マネジメント 新興国の魅力)

(出所:SBI証券)

(3)新興国リスク要因

①米国の利上げによる資金流出

日本や欧州諸国が金融緩和の出口戦略が見出せず苦しむ中、米国はいち早く2013年に金融緩和を終了しました。

インフレ率もFRBの目標値である2%を超える2.4%(IMF推計値・2018年10月時点)となっており、インフレ抑制のため段階的な利上げが行われています。

金利の上昇は相対的なリターンの低下によって、株式市場全体にとってもマイナス要因となります。

特に新興国市場はリスクが高いため、リスクオフとなれば真っ先に投資資金が引き上げられます。

新興国市場は先進国からの投資マネーで支えられている部分が大きく、米国の利上げ加速は大きなリスク要因です。

②中国のバブル崩壊

中国の経済は、政府による多額の経済対策によって支えられている部分が大きく、過剰な投資が過剰な生産能力・労働力・債務を生み出し、住宅市場などではバブルも引き起こしています。

特に非金融企業の債務はGDPの200%を超えており、資本主義国家であれば経済が崩壊してもおかしくない状況を、中国共産党政権の支えによって維持しているような状況にあります。

中国共産党の統制力は市場をもコントロールできるほどの強力なもので、かつての日本のように一気に経済が崩壊するようなことは起こらないともいわれていますが、膨らみすぎた経済はいずれ適正な水準に戻るものです。

政府が市場をうまくコントロールでき経済への影響を抑えられればよいのですが、それに失敗することも十分考えられます。

中国バブルの行方は、新興国だけでなく世界経済全体にとっての大きなリスク要因として認識しておくべきでしょう。

まとめ

いかがでしたでしょうか。

これからの世界経済の牽引役を担っていくことがほぼ確実な新興国ファンドへの投資は、長期的なスタンスでみれば期待値の高い投資と言えます。

一方で市場規模がまだまだ小さく、さまざまな思惑が交錯するボラティリティの高い市場は、短期的に高いリターンが期待できる反面、リスクも大きくなります。

投資目的や運用期間に対し適当であるか、他の投資先も含めてよく検討した上で投資するようにしましょう。