40代から50代を中心に「早期リタイア」がひろがっています。若くて体力があるうちに仕事を辞め、人生を充実させたい人が増えているのです。

社会人なら誰もが、会社に縛られずストレスフリーな自由に憧れを持っていると思います。

この記事では早期リタイアについて、メリット・デメリットや年代別の必要資産を解説していきます。必要資産に照らした結果、すぐに早期リタイアできないとわかった人のために、投資やセミリタイアで完全リタイアを引き寄せる方法も紹介します。

早期リタイアとは?

早期リタイアとは、定年である60歳や65歳を迎える前に退職することです。早期リタイアする人は40代から50代が多いのですが、30代でリタイアする人もまれに見られます。

早期リタイアが広がる背景は2つあります。一つは終身雇用が崩壊したこと、もう一つは価値観の変化です。

一つ目の終身雇用の崩壊は、大手の有名企業が大量リストラや、不祥事による倒産などからもわかるとおりです。

もう一つの理由である価値観の変化が起こった背景には、日本企業で働く人が「激務・薄給」に追い込まれている事情が大きいです。読者の中にも、「残業が多く自由な時間が取れないのに給与は少なく生活費がギリギリの状態」といった人も多いでしょう。

このような環境で定年まで勤めるのは嫌だと思うことは不思議ことではありません。実際に、早期リタイアしたらどんな生活が待っているのか、メリットとデメリットをお伝えしていきましょう。

早期リタイアするメリット

まずは、早期リタイアするメリットを3つ紹介していきます。いずれも、会社に縛られず生活できるからこその自由です。

- 時間を自由に使える

- 住む場所を会社に縛られない

- 体力があるうちに趣味を満喫できる

メリット1:時間を自由に使える

早期リタイアすると、会社のために使っていた時間を自分のために使うことができます。働いていた時間を使って、趣味やレジャーなど自分のやりたいことに没頭することができます。

また、家族と一緒にいられる時間も増えるので、子供の成長を見逃すといった会社員のデメリットを解消できます。

メリット2:住む場所を会社に縛られない

早期リタイアすると、特定の会社に通う必要がなくなるため、住む場所を自分で決めることができます。都会や田舎といった選択肢だけでなく、海外に住むこともできるようになります。

また、旅行して住む場所を転々としつつ生活することもできます。

メリット3:体力があるうちに趣味を満喫できる

早期リタイアすると、体力がある若いうちに自由な時間を手に入れることができます。

激しいスポーツなど体力が必要な趣味は、定年退職後ではできないかもしれません。早期リタイアしてでも取り組む意義があるでしょう。

また、新しい趣味を始めるにも若くて体力があり、順応できるうちが最適です。

早期リタイアするデメリット

続いては、早期リタイアのデメリットについて解説していきます。退職してから気づいたのでは遅いので、次の3つのデメリットに納得してからリタイアを検討してください。

- 再就職が難しい

- 退職金や年金が少なくなる

- 生きがいを見いだせないことがある

デメリット1:再就職が難しい

40代から50代の人が早期リタイアすると、再就職はとても難しいです。中途採用の求人は35歳以下が対象のことが多いため、35歳を過ぎている人は好条件で再就職することが難しいことを理解した上で早期リタイアしましょう。

早期リタイア後に「お金が足りなくなりそうだから、やっぱり会社員に戻りたい」と思っても、退職前と同じ待遇の仕事が得られるとは限らないのです。貯金が十分であることを確かめてから、早期リタイアに踏み切りましょう。

デメリット2:退職金や年金が少なくなる

定年よりも早く退職すると、退職金は少なくなります。さらに、企業年金の支払いが終わるのでもらえる年金も少なくなります。

つまり、このようなデメリットを補えるくらいの資金を自力で作らなければならないのです。難しそうなら、負担の少ない働き方にシフトする「セミリタイア」や「ミニリタイア」を検討しましょう。これらについては後述します。

デメリット3:生きがいを見いだせないことがある

嫌な仕事を辞めたのに「人生がつまらなくなってしまった」という早期リタイアした人の悩みを聞くことがあります。仕事を中心に生きてきたからこそ、退職した後に何をよりどころに生きていけば良いかわからなくなってしまったというケースです。

これは、定年退職した人にもよくあることで、退職後に明確な目的や夢がない人にありがちです。仕事を辞めた後に何をして生活したいのか自分の目標を明確にしておくことで、早期リタイア後に充実した人生を送ることができるでしょう。

年代別・早期リタイアに必要な貯金額

早期リタイアをするためには、年金をもらえる60歳から65歳になるまでの生活費をあらかじめ貯めておく必要があります。では、どれくらいの資産を作れば早期リタイアできるのか、年代別に必要な金額を紹介していきましょう。

30代の場合

30代の場合、年金をもらえる年齢になるまでの期間が30年ほどと長いため、大きな資産が必要となります。具体的には、1億円から2億円ほど必要です。

30代の場合、自分の生活費だけでなく、家を買ったり子供の教育をしたりする必要があります。これからの支出が自分以外の人のためのものになるため、大きなお金が必要なのです。

完全なリタイアはできなくとも、貯金を切り崩さない前提で負担のない仕事に切り替えられるかもしれません。1,000万円ほどの貯金があれば、「セミリタイア」や「ミニリタイア」の選択肢も取れます。

40代の場合

40代の場合、1億円ほどの資金があれば早期リタイアが視野に入るでしょう。ただし、年金をもらえる年齢になるまでの期間は20年ほどと長いため、安易に早期リタイアに踏み切ることは危険です。

その間に大きな病気にかかったり事故にあったりした場合、老後に資金が尽きてしまうかもしれません。

40代の場合も、フルタイムの仕事から負担の少ない仕事に切り替える「セミリタイア」や「ミニリタイア」であれば現実的だと考えられます。1,000万円ほどの貯金があれば、貯金には手を付けない前提で自由な時間が取れる仕事に変えていくと良いでしょう。

50代の場合

50代の場合、5,000万円から1億円ほどの資金が貯まっていれば早期リタイアは可能と考えられます。年金をもらえるようになるまで10年ほどなので、1年の生活費を500万円と仮定しても、5,000万円の支出で済みます。

5,000万円から1億円の資金があれば、年金受給開始までの生活費をまかなえます。

ただし、子供が小さくて教育費などの面倒を見なければならない場合や、住宅ローンが残っている場合は、5,000万円の貯金では甘いかもしれません。教育費や住宅ローンなどほぼ確定している支払いを試算し、早期リタイアしてもお金に困窮しない貯金が貯まっていることを確かめてから退職しましょう。

資産が足りず早期リタイアできない場合の対処方法

早期リタイアに必要な資産を年代別にお伝えしました。紹介した金額に満たない場合、今すぐに早期リタイアしてしまうことは危険です。

いきなりリタイアするのではなく、段階を踏んでセミリタイア、ミニリタイアという選択肢もあります。完全にリタイアする前に投資で資産を形成し、十分な資金が貯まってから完全リタイアするのが良いでしょう。

対処方法1:投資

早期リタイアする場合、それまでに貯めたお金で退職後の生活費をまかなう必要がありますが、不労所得があれば話は別です。極端な話、貯金はゼロ円でも不労所得が年間300万円ほどあれば、退職しても生活していくことは可能です。

最も簡単に不労所得を作る手段が「投資」です。株式などの投資商品を買えば安定した不労所得を得られるので、早期リタイアを目指すならまずは投資を初めて不労所得を作る努力をしましょう。

早期リタイアを目指す人におすすめの投資方法や、気を付けるべきポイントについては後述します。

対処方法2:セミリタイア

早期リタイアは完全に退職することを指しますが、セミリタイアは労働時間を減らすなどして仕事をしながら自由な時間を確保する働き方のことです。フルタイムの仕事で1日のほとんどを会社にささげるのではなく、負担にならない仕事をして生計を立てつつ、自由な時間は趣味やレジャーに充てます。

具体的な職業としては、コンスタントに仕事を受けられるフリーランスや、アルバイトなどが挙げられます。お金が貯まっておらず早期リタイアが難しい20代から30代の若者でも、セミリタイアならできるということで、人気が高まっている働き方です。

フルタイムの仕事よりは収入が減るかもしれませんが、無収入にはならないため早期リタイアよりもお金の心配は少ないです。

しかし、セミリタイアした人も最終的な目標は完全なリタイアでしょう。収入が少ないと難しいかもしれませんが、コツコツ投資をして少しでも不労所得を築くことをおすすめします。

対処方法3:ミニリタイア

ミニリタイアは、1年の半分は仕事をして、残りの半分は全て休暇に充てるという特殊な働き方のことです。具体的な職業としては、期間限定のプロジェクトに参加するフリーランスや、ギグエコノミーが挙げられます。

ミニリタイアも、早期リタイアが難しい20代から30代でも可能なので、人気が高まってきています。1年間フルタイムで働くより収入は減るかもしれませんが、無収入にはならないので早期リタイアよりもお金の心配が少ないです。

とはいえ、最終的な目標は完全リタイアと考えている人が多いと思います。投資をして不労所得を築いておくことで、完全リタイアを引き寄せましょう。

早期リタイアに備えた投資のポイント

早期リタイアを目指すなら、投資して不労所得を作ることが大切だとお話ししました。具体的には、次の2つのポイントを押さえた投資することをおすすめします。

- 分配金や配当金の利回りが高い

- 失敗のリスクが低い

ポイント1:分配金や配当金の利回りが高い

早期リタイアをすると、年金をもらえるまでの期間は自分で貯めたお金で生活しなければなりません。不労所得が潤沢だと安心して生活できるため、投資でも「不労所得が多く得られる」ことがポイントです。

すなわち、分配金や配当金の利回りが高い投資方法を選ぶ必要があります。

例えば、分配金利回りが「1パーセント」の投資と「5パーセント」の投資であれば、後者を選んだ方が良いのです。この2つに1億円を投資した場合、年間の分配金が「100万円」と「500万円」と差が出てしまいます。

後者なら分配金だけで生活ができますが、前者だけでは生活できないですよね。よって、早期リタイアに備えるなら、分配金の利回りが高い投資方法で不労所得を築くことがおすすめです。

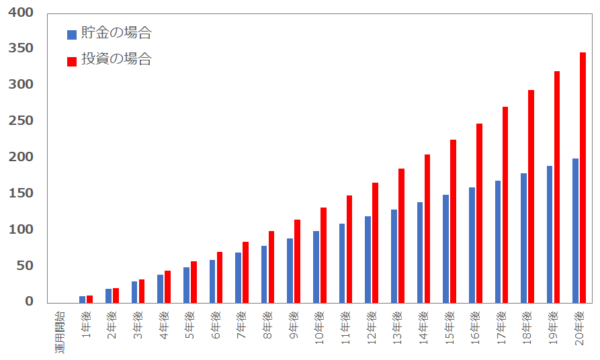

また、分配金を使わずに再投資すると、複利効果で資産を大きく増やすことができます。

シミュレーションは毎年10万円を20年間にわたって貯金した場合と投資した場合です。貯金は利回り0パーセント、投資は利回り5パーセントとしました。

拠出した金額は合計で200万円ですが、分配金をもらえる投資の方が大きく資産を増やせることがわかります。早期リタイアに必要な多額の資金を貯めるには、利回りの高い投資が向いているのがわかりますね。

ポイント2:失敗のリスクが低い

投資に失敗して資産を失ってしまうと、リタイアして仕事の収入がない人が巻き返しするのは難しいです。早期リタイアを目指すなら失敗のリスクが低い投資をしましょう。

分配金や配当金の利回りが高い投資方法の中にも、失敗するリスクが低いものから高いものまでさまざまです。次の項目では失敗しにくい投資方法を紹介していくので、ぜひ参考にしてください。

早期リタイアにおすすめの投資方法

早期リタイアを目指す人におすすめの投資方法を5つ紹介します。いずれも、先ほどお伝えした2つのポイント(「分配金や配当金の利回りが高い」「失敗のリスクが低い」)を満たしています。

- REIT(不動産投資信託)

- 株式投資

- 米国株式

- 米国ETF

- 不動産投資

おすすめ1:REIT(不動産投資信託)

REIT(リート)は日本語で「不動産投資信託」という商品です。不動産に投資する商品ですが、実際の運用はプロに任せられる商品です。

REITは値動きが小さいですが、分配金が高いという特徴があります。分配金の利回りが4パーセントから6パーセントと高いので、早期リタイア後の生活費や不労所得を確保するのに向いています。

REITは運用のプロに任せられる商品なので、初心者が自力で投資するよりも失敗するリスクが低いです。個人で投資するのが難しい都心のオフィスビルといった収益性が高い物件にも投資できるので、安定した利益を得られます。

このとおり、REITは「早期リタイアに備えた投資のポイント」の2つを満たしており、おすすめの投資方法です。実際に早期リタイアした人や目指している人は、REITの分配金を生活費にする目的で資産運用している人が多いです。

おすすめ2:株式投資

株式投資は、投資家が株式を買うことでお金を企業に出資する投資方法です。企業はそのお金で事業を行って利益を出し、投資家に「配当」という形で利益の一部を還元します。

株式投資は、銘柄によって配当金利回りが異なります。1パーセント未満の銘柄もあれば、5パーセント近い銘柄もあります。

早期リタイア後の生活費や不労所得を作るためには、できれば配当金利回りが高い銘柄に投資することが大切です。

また、株式の銘柄によっては株主優待を実施していることがあります。企業の自社製品やサービスの割引券をもらえるため、生活費の節約につながります。

現金でもらえる配当金とは異なりますが、物やサービスでもらえる株主優待も不労所得として考えて良いでしょう。銘柄選びの際は、節約に役立つ株主優待があるかどうかも調べてみてください。

株式投資は、決して失敗のリスクが小さいとは言えない投資方法です。有名な大企業でも不祥事を起こすことがあり、不祥事が起これば株価が急落したり、最悪の場合、倒産して株式が無価値になったり配当や株主優待が受けられなくなるからです。

そのため、失敗のリスクを避けるためにも、株式は複数の銘柄に分散させておきましょう。一つの銘柄に絞らず複数の銘柄に分散しておけば、1社で不祥事が起きて株価が下がっても資産全体に大きな影響を与えずに済みます。

おすすめ3:米国株式

2つ目のおすすめ投資方法として紹介した「株式投資」は、日本の株式が前提ですが、アメリカの株式への投資も、早期リタイアしたい人におすすめなので紹介しましょう。

アメリカは日本よりも安定して経済成長しており、企業の業績も長期で見ると右肩上がりです。日本株式よりも安心して買い持ちしていられるのが米国株式なのです。

配当金を毎年増配している企業が多いため、株式を買い持ちしているだけでもらえる配当金が増えていきます。年数が経つほど不労所得が増えるという意味なので、早期リタイア後の生活費として期待できます。

失敗するリスクも日本株式よりは小さいです。日本の経済が伸び悩んでいることはみなさんも肌感覚でご存知かと思いますが、アメリカは人口も増えており経済成長中の先進国なので、企業の業績も右肩上がりなのです。

このような魅力が米国株にはあるため、最近では日本人にも人気です。日本の証券会社を通じて購入できますし、インターネット証券会社では手数料の引き下げ競争が起きています。

この機会に、「早期リタイアに備えた投資のポイント」の2つを満たす米国株式に挑戦してみるのはいかがでしょうか?

おすすめ4:米国ETF

ETF(イーティーエフ)とは「上場投資信託」のことで、証券取引所で売買できる投資信託のことです。投資信託は運用のプロに投資を任せられる商品なので、先ほど紹介した「REIT」と似たています。

投資先は、株式や債券などさまざまです。中でも米国ETFがおすすめなのは、アメリカの経済成長に低リスクで投資できるからです。

米国ETFの分配金は銘柄によって幅が広いのですが、1パーセント未満から4パーセント強までさまざまです。早期リタイア後の生活費や不労所得を得るために、3パーセントから4パーセントあたりの分配金利回りが高い銘柄に投資することがおすすめです。

米国ETFは幅広い分散投資が基本設計なので、失敗するリスクが低いことが特徴です。高配当の米国株式全体に投資する米国ETFなら低リスクの分散投資ができかつ分配金利回りも高いため、早期リタイアを目指す人におすすめです。

おすすめ5:不動産投資

不動産投資は、マンションやアパートなどを買って部屋を貸し出し、入居者から賃料をもらう投資です。立地の良い物件であれば入居者が入りやすいため、安定した家賃収入を得ることができます。

不動産投資の利回りは、5パーセント前後が一般的です。早期リタイアしてから大家になる人もおり、不労所得を得る投資方法としてとても有力です。

立地が良い場所に物件を構えることができれば、失敗するリスクが低く安定した不労所得を得られます。一度入居した人がすぐに退去することは多くないため、家賃収入が安定するのです。

ただし、不動産投資のデメリットは物件を購入するために数千万円から数億円単位のお金が必要なことです。

早期リタイアする人にとって、一度に数千万円から数億円のお金を使う不動産投資は、ハードルが高いかもしれません。少額で不動産投資を試したいなら、REITの方がおすすめです。

まとめ

早期リタイアのための年代別の必要資産や、不労所得を作る投資方法について解説してきました。

今すぐに早期リタイアできない人は、セミリタイアやミニリタイアで自由な時間を確保しつつ、配当金や分配金をたくさんもらえる投資で不労所得を作ることで、完全なリタイアを引き寄せられます。今回紹介した投資方法で運用を始めてみてはいかがでしょうか?

下記の記事では、資金がある方のセミリタイヤや働きながら不労所得を増やす方法について解説していますのでぜひチェックしてみてください。