昨年まで好調が続いていた相場は、今年に入り不透明で軟調な動きとなっています。

それは投資信託においても例外ではありません。

もし保有している投資信託が暴落してしまったら、どうすればいいのでしょうか。

今回はそんな時の対処法とオススメの金融商品をご紹介します。

- 投資信託が暴落した場合の対処法

- 売却は慎重になるべき理由

- 買い換えるなら!オススメ金融商品

ご参考になれば幸いです。

1、買った投信が暴落!そんな時の対処法

投資信託はプロに運用を任せるものです。

しかし、プロとはいえ利益を出し続けることは難しいものです。

投資信託の価格が短期間に大きく下がってしまうこともあります。

そのような場合「慌てて売る(解約する)」というのは、正しい判断とは言えません。

また、積立投資をしている場合には、ちょっと様子をみようと「積立をストップ」してしまうことも望ましくありません。

(1)慌てて解約はNG!投資信託は長期投資が望ましい理由

投資信託は長期投資が原則であり、値動きにあわせて短期間で売買するようなものではないからです。

長期投資では、その間にリーマン・ショックのようなことが起こることも十分に想定されます。

それを想定しながら投資を行うということが大切なのです。

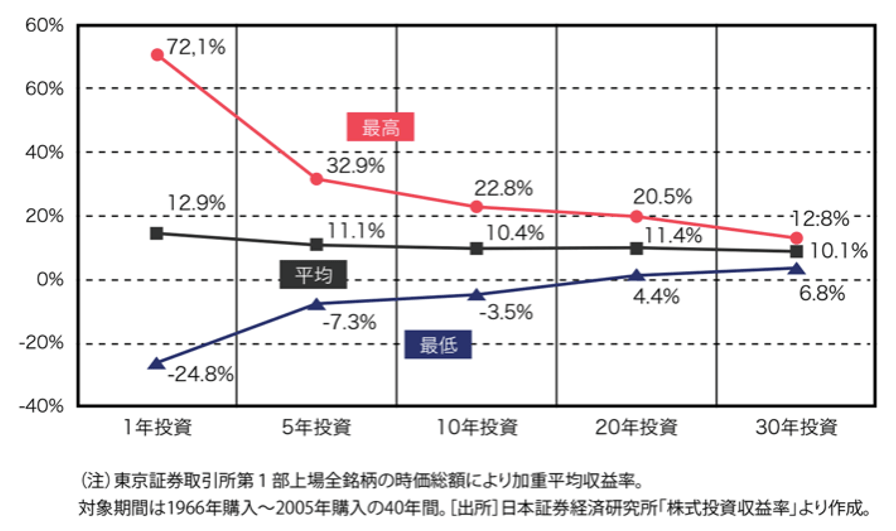

投資先が成長することを前提とすれば、投資期間が長期になるほど、短期的な値動きのブレが小さくなり、安定したプラスのリターンが得られることが、過去のデータからも示されています。

投資期間別 株式投資年平均収益率

出所:一般社団法人投資信託協会

(2)下がっている時こそ平均購入単価を下げるチャンス

積立投資は投資する時期を分散し、このような暴落のリスクを軽減するための手法です。

暴落時には値下がりしたところで多く買い増すことができ、平均購入単価が下がります。

これによって価格が戻ってくれば、より早く下落分の損失を回復することができ、長期的には利益につながっていきます。

つまり暴落時こそ、積立を続けることがより大切なのです。

ただ、下がっているものを持ち続けることや積立を続け買い増していくことに対しては、抵抗を感じる方は多いものです。

そうならないためには、まず投資をする前にしっかりと目標額や運用期間、投資する資産の配分などを定めることです。

そして毎月いくらずつ積み立てるというルールを決め、それを機械的に実行していくことがポイントとなります。

定期的な積立以外に売買するのは、資産の価格が変動してあらかじめ決めていた資産配分(たとえば株式50%・債券50%)からズレてしまった場合の修正(リバランス)をするくらいで十分です。

それも1年に1回程度で、それほど頻繁に行う必要はありません。

いずれにせよ、値動きで一喜一憂して短期的な売買はしないことです。

2、信じて託す投資信託も損切?売却は慎重に

ただ最近では、高配当や旬なテーマを全面に押し出した投資信託のような、投資家の注目を集めることが目的とも思えます。

長期保有向きとは言えない投資信託も多くあります。

そのような投資信託は発売当初は人気が集まりやすいのですが、人気が冷めてしまうと徐々に価格が下がっていく傾向にあります。

そして、相場の暴落があれば真っ先に売られ、そのまま価格が戻らないことも少なくありません。

このような投資信託には、以下のような特徴があります。

- 基準価額の下落が続いている

- 純資産額の減少が続いている

- 収益(基準価額の上昇)に対し、高額な配当を続けている

- 投資対象としているテーマに陰りが見えている

長期的な成長が期待できる投資信託であれば、たとえ相場が暴落は買い増しのチャンスであり、継続保有・積立を続けるべきです。

しかし、上記のような特徴のある投資信託は、ほとんど利益がでておらず、資産を切り崩しているだけの可能性が濃厚です。

そこに、相場の暴落が重なれば致命傷ともなりかねません。

本来であればこういった投資信託は買わない、もし気付かず買ってしまったのであれば、なるべく早く手放しましょう。

気付いたのが暴落してしまった後だと、損失も大きくなってしまいますが、上がる見込みがないのであれば売却すべきです。

投資信託を損切りするべきなのは「損失がでたとき」ではなく「上がる見込みがないとき」です。

3、乗り換えるならインデックスファンドがオススメ

相場が暴落すれば、いくら優れた投資信託でも値下がりは起こります。

特に特定のテーマに特化したような投資信託では、期待で値上がりしている部分が大きく、相場環境が悪くなると一気に値下がりするリスクが高くなります。

一方、日経平均株価やTOPIX、S&P500などの株式指数に連動した運用成果を目指すインデックスファンドは、いわばその市場全体に分散投資するのと同じことになり、分散効果によって下落幅が小さくなる傾向があります。

相場環境が悪くなればインデックスファンドも当然値下がりはしますが、株式市場は右肩上がりに成長していくとされており、長期的には値上がりが期待できます。

購入手数料や保有コスト(信託報酬)なども割安であることも積立投資、長期保有に適している理由です。

(1)eMAXISシリーズ

新興国も含めた、国内外の多様な資産価格に連動するインデックスファンドを多数ラインナップしています。

購入時・換金時手数料が無料のノーロードファンドです。

特に「eMAXIS Slim」シリーズは運用コスト低く押えられています。

①三菱UFJ国際投信 eMAXIS Slim国内株式(TOPIX)

| 【三菱UFJ国際投信】 eMAXIS Slim国内株式(TOPIX) | |||

| 東証株価指数(TOPIX)と連動する投資成果をめざして運用を行うファンド。 | |||

| ベンチマーク | 基準価格 | 信託報酬率 (年率) | トータルリターン(設定来) |

| TOPIX | 11,253円 | 0.172% | 15.99% |

②三菱UFJ国際投信 eMAXIS Slim先進国株式インデックス

| 【三菱UFJ国際投信】 eMAXIS Slim先進国株式インデックス | |||

| 日本を除く先進国22か国の銘柄で構成されるMSCI Kokusai Index(円換算ベース)と連動する投資成果をめざして運用を行うファンド。 | |||

| ベンチマーク | 基準価格 | 信託報酬率 (年率) | トータルリターン(設定来) |

| MSCI Kokusai Index | 11,402円 | 0.118% | 12.84% |

参考:SBI証券 2018年7月4日時点

(2)たわらノーロードファンドシリーズ

アセットマネジメントOne たわらノーロードファンドシリーズ

国内最大級の資産運用会社「アセットマネジメントOne」が運用する、インデックスファンドシリーズです。

国内外の多様な資産価格に連動するインデックスファンドをラインナップしています。

いずれも購入時・換金時手数料が無料のノーロードファンドです。

自動的にリバランスを行う、バランス型ファンドも充実しています。

①たわらノーロードTOPIX

| 【アセットマネジメントOne】 たわらノーロード TOPIX | |||

| 東証株価指数(TOPIX・配当込み)に連動する投資成果をめざして運用を行うファンド。 | |||

| ベンチマーク | 基準価格 | 信託報酬率 (年率) | トータルリターン(設定来) |

| TOPIX | 11,152円 | 0.184% | 14.97% |

②たわらノーロード先進国株式

| 【アセットマネジメントOne】 たわらノーロード 先進国株式 | |||

| 日本を除く先進国22か国の銘柄で構成されるMSCI Kokusai Index(円換算ベース)と連動する投資成果をめざして運用を行うファンド。 | |||

| ベンチマーク | 基準価格 | 信託報酬率 (年率) | トータルリターン(設定来) |

| MSCI Kokusai Index | 12,316円 | 0.216% | 21.92% |

参考:SBI証券 2018年7月4日時点

4、下げ相場に立ち向かう投資信託保有の個人投資家さんのブログ

(1)共働きサラリーマンの家計簿

![]()

![]()

サラリーマン投資家shunponさんが運営する、インデックス投資や家計などについて綴ったブログです。

(2)会計士ママのお金の使い方

公認会計士としての視点で、節約や資産運用、お金の価値のある使い方を日々考えられているプリ子さんのブログです。

(3)1億円のポートフォリオ

インデックス投資で安定成長する資産運用を目指す、個人投資家ゆうじろうさんの運営するブログです。

2017-2027年で5千万円をインデックスに投資、2027年までに1億円のポートフォリオを構築することを目指しています。

まとめ

いかがでしたでしょうか。

投資信託は長期投資が基本であり、長期投資を目的に保有している投資信託は、短期的に価格が下がっても「売らない(解約しない)」「積立を継続する」のが基本です。

ただ、上記の特徴に当てはまるような「上がる見込みのない」投資信託については、暴落するしないに関わらず、手放した方が無難です。

投資信託に投資するのであれば、たとえ相場が暴落したとしても投資を続けられるような商品に投資し、短期的な値動きに惑わされないことが大切です。