近年、証券会社がさかんに売り出しているサービスにラップ口座があります。

CMや新聞広告などで見かけ、気になっている人もいるのではないでしょうか。

確かにある程度まとまったお金があれば、運用における選択肢のひとつになります。

もし利用を検討するとしたら、大きな金額を一任することになるので、よく考えなければいけません。

今回はメリットとデメリット、実際の成績などをまとめましたので、投資判断の参考にしてください。

1、ラップ口座とは?

ラップ口座は、資産運用を証券会社や銀行など(以下、証券会社と呼びます)に一任するサービスです。

SMA(Separately Managed Account)も同じようなサービスを指します。

顧客との打ち合わせによって大まかな方針を決め、それに沿うように証券会社が投資する銘柄やタイミングなどを判断し、運用を行います。

投資先は投資信託をはじめとして株式、債券や外貨などさまざまです。

打ち合わせによって顧客がどの程度のリスクをとれるのか明らかにし、最適な組み合わせを設定して運用します。

このように、タイプの異なる資産の組み合わせによって所有者のニーズに合わせる方法をポートフォリオ運用といいます。

ラップ口座は、証券会社にポートフォリオの設定から銘柄の選定、注文、管理までを一貫して任せるサービスです。

顧客は、3ヶ月ごと、半年ごとなど一定の間隔で証券会社から報告を受けます。

手数料は取引ごとではなく、保有資産に応じて一定の割合でかかります。

口座残高に対して年間◯%という形でかかるものと、それに加えて成果報酬で資産が増えた分に対して一定の割合でかかるものの2パターンがあります。

多くの証券会社ではどちらかを選べるようになっており、後者の場合は前者よりも口座残高の具合でかかる部分の手数料率が低いのが一般的です。

例えばA手数料体系は口座残高の2%かかり、B手数料体系は口座残高の1%に加えて利益の10%が成果報酬として支払う、という具合です。

ラップ口座のラップには「包む」という意味があります。

資産運用を包括的に委託する点と、通常は売買のたびにかかる手数料をひとつにまとめるという点が包み込んでいるように思われるところから、このように名付けられたようです。

日本で注目されるようになったのは最近ですが、欧米では富裕層を中心にプライベート・バンキングというラップ口座に似たサービスが数百年前から親しまれています。

2、ラップ口座のメリット3選

(1)資産運用に手間がかからない

ラップ口座のメリットは、資産運用にかける時間を極限まで減らすことができることです。

投資信託を分析したり、自分に合った銘柄を探したりといった手間のかかることは、証券会社がやってくれます。

最初に打ち合わせをし、年に数回の報告を受けるだけでよいのです。

管理も継続的に任せられます。

一度ポートフォリオを決めても、長く運用していると、パフォーマンスの高い部分の資産が増えていくため、そこに金額の比重が偏ってしまいがちです。

これを調整する「リバランス」もラップ口座のサービスとして受けることができます。

(2)資産運用の勉強になる

打ち合わせは面談かアンケートで行うのが一般的で、コンピュータで答えるものもあります。

これらの過程で、資産運用に対するスタンスを明確にできるということもメリットと言えるでしょう。

お金に関して深く考えるチャンスとも言えます。

(3)ラップ口座でしか買えない投資信託もある

投資信託を中心に運用する「ファンドラップ」では、多くの場合、専用のファンドが使われます。

その証券会社のラップ口座でしか買えない商品を利用できるのもメリットのひとつです。

3、ラップ口座のデメリット5選

(1)手数料が高い

ラップ口座における最大のデメリットは手数料の高さです。

口座残高に対して年間1~2%ほどかかる手数料は一見すると大したことがなさそうですが、成績にかかわらず必ずかかるコストとしては非常に大きいと言えます。

手数料2%であれば、資産500万円なら10万円、退職金の3,000万円を全額預けるとしたら、60万円が有無を言わさずかかるのです。

さらに運用先の投資信託では、販売手数料はかからないものの、信託報酬が発生します。

手数料2%のラップ口座で信託報酬1%の投資信託に投資すれば、合計で3%が運用益から差し引かれるわけです。

資産運用においてリターンは保証されていませんが、コストは必ずかかります。

ここにこだわるかどうかで、結果は大きく変わってきます。

近年、ラップ口座に代わって注目を浴びているのがロボアドバイザーです。

簡単な質問に応えて方針を決め、投資を一任するという点では同じですが、投資判断をコンピュータが行うというもので、人件費を抑えられる分、手数料が割安となっています。

(2)成績が良いとは限らない

プロが運用する投資信託が必ず好成績を残せるとは限らないのと同じで、ラップ口座の結果も保証されるものではありません。

(3)運用をひと任せにすることは危険

運用を一任するということは、商品について何も知らないまま購入するということになってしまいます。

こういった考え方は危険です。

自分にとって不利な商品を気づかぬうちに買わされている可能性があるからです。

大事なお金を預けるのですから、内容やリスクなどしっかり調べて、納得したものを選ぶ必要があります。

(4)基本的に証券会社が買いたい商品を買う

基本的にラップ口座では、顧客にとって最良の商品ではなく、証券会社が買いたい商品が買われると思っておいたほうがよいでしょう。

ファンドラップの運用資産の半分以上が自社系列のファンドだったという調査もあります。

自分にとって最良の商品かどうかを判断できるのは、自分しかいないのです。

(5)本当に個人の要望に沿ったものかどうかわからない

ラップ口座ではインタビューやアンケートなどによって個人の運用方針を決めますが、簡単なやりとりだけで本当に個々のニーズがつかめるのかどうかは疑問が残ります。

将来のライフプランや預貯金以外の資産の状況など、総合的に考えるべきです。

4、ラップ口座の手数料を徹底比較

ラップ口座における最大の障壁である手数料を比較してみます(2018年2月時点)。

(1)みずほ証券

①みずほファンドラップ ファーストステップ

受け入れられるリスクに応じて5種類のコースから選びます。

手数料は固定報酬のみ、口座残高に対して年間1.62%です。

②みずほファンドラップ マイ・ゴール

一定のリスク水準を維持するよう、「高リスク資産」「低リスク資産」の配分を調整します。

手数料は2種類から選びます。固定報酬の場合は口座残高に対して年1.62%、成功報酬の場合は年1.296%+運用益の10.8%です。

最低投資額はどちらも500万円です。

(2)大和証券

大和証券のラップ口座は3種類あります。

①ダイワファンドラップ

手数料率は口座残高に応じて決まり、最大で年1.728%です。

打ち合わせにもとづいて、100種類以上の中から選んだ運用コースを提案されます。最低投資額は300万円です。

②ダイワファンドラッププレミアム

手数料は上記のダイワファンドラップと同じ年1.728%です。

運用コースがさらに細かく分かれており、取り扱っている投資信託の種類も多くなっています。

最低投資額は3,000万円です。

③ダイワファンドラップオンライン

手数料は一律1.08%でロボアドバイザーと呼ばれるコンピュータによって運用されます。

最低投資額は50万円です。

(3)三井住友銀行 SMBCファンドラップ

固定報酬型の場合、口座残高に応じて最大年間1.512%です。

成功報酬併用型の場合、口座残高に応じた最大1.188%の基本報酬と、運用益の10.8%の成功報酬となります。

(4)楽天証券 楽ラップロボアドバイザー

こちらもコンピュータによって管理・運用されるラップ口座です。

手数料はラップ口座の管理手数料と投資信託の信託報酬との合計が年間0.99%以下になるように調整されます。

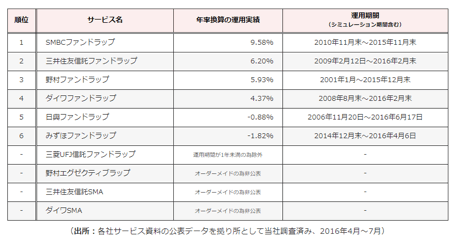

5、ラップ口座の成績ランキング

投資顧問会社のヘッジファンドダイレクトの調査によると、ラップ口座の運用実績は次のとおりです。

出典:ヘッジファンドダイレクト株式会社「ファンドラップ型サービスの『手数料控除後リターン』ランキング」

ここから年1.3~1.6%の手数料を差し引いた数字が実質的な利率になります。

運用期間にバラツキがあるため単純には比較しにくいのですが、成績には差が見られます。

特別に好成績をあげているものはありませんが、比較的安定した運用が行われているようです。

6、ラップ口座を考えているあなたにおすすめの書籍

ラップ口座が気になるという人に読んでいただきたい参考書籍を紹介します。

(1)高岡 壮一郎『富裕層のNo.1投資戦略』総合法令出版

先ほど登場したヘッジファンドダイレクトの代表取締役社長が投資のノウハウについて書いた本です。

投資運用サービスの選び方や富裕層による資産運用の実例など丁寧に書かれています。

(2)松岡賢治『ロボアドバイザー投資1年目の教科書』SBクリエイティブ

ロボアドバイザーの仕組みや会社の選び方などをわかりやすく解説した作品です。

(3)山崎元、大橋弘祐『難しいことはわかりませんが、お金の増やし方を教えてください!』文響社

直接ラップ口座やロボアドバイザーについては詳しく触れられていませんが、「誰にでも」「簡単に」できる資産運用のノウハウを説明しています。

難しいことはわかりませんが、お金の増やし方を教えてください!

まとめ

ラップ口座とは、証券会社や銀行に資産運用を一任するサービスです。

手間をかけずに比較的安定した運用が可能ですが、手数料が割高になりがちな点には注意すべきです。

最近はコンピュータを使って同じようなサービスを提供するロボアドバイザーにも注目が集まっています。