M&A(企業買収)と聞くと、その企業とは全く無関係なファンドによる投機的な買収や、敵対する会社を乗っ取るというようなドロドロした争いをイメージする方もいるのではないでしょうか。

確かにテレビドラマのような企業を乗っ取るために、激しい動きを繰り返すM&Aがないわけではありません。

しかしM&Aの本質は、企業が協力し競争を勝ち抜いて行くための経営戦略です。

どちらにせよ、M&Aが企業の存続や業績に関わる重大なものであることに変わりなく、株価にも影響を与えます。

そのためM&Aの動向は、その企業に投資する上で注目しておかなければならない情報です。

この記事ではM&Aとはどのようなものであり、株価にどう影響するのか、そしてM&Aの動向をいち早くつかむ方法をご紹介します。

1、M&Aとは?

M&Aとは、Mergers&Acquisitionsの略で、「合併(Mergers・マージャーズ)」と、「買収(Acquisitions・アクイジションズ)」を組み合わせた企業の経営戦略のひとつです。

このM&Aにおける合併や買収の方法には、以下のようなものがあります。

| 合併:複数の会社を統合して1つの会社とすること | |

| 新設合併 | A社・B社の資産や従業員、権利義務などを、新しく設立するAB社にすべて移し、A社・B社はともに解散(消滅)する方法 |

| 吸収合併 | B社(存続会社)へA社(消滅会社)のすべての資産や従業員、権利義務などを移し、A社を解散(消滅)させる方法 |

| 買収:経営権を取得すること(買収された企業は存続し、子会社となる) | |

| 株式公開買付(TOB) | 買収する企業が「買付期間・買取株数・価格」を公告し、不特定多数の株主から株式市場外で買収される企業の株式を買い集める方法 |

| 株式譲渡 | 買収される会社の株式を、買収する会社へ譲渡する方法 |

| 新株引受 | 新たに発行される株式を購入し、経営権取得に必要な議決権を確保する方法 |

| 株式交換 | 買収される会社の株式と買収する会社の株式を交換し、買収する会社が買収される会社の株式を取得する方法 |

| 事業譲渡 | 買収される会社の事業を、事業単位で買収する会社へ譲渡する方法(この方法では、買収される会社の経営権は移らない) |

このような方法によってM&Aが行われるのは、他社から人・物・お金・情報といった経営資源を取得して自社事業の強化や事業の拡大を図ること(会社を取得する側)や、後継者不在や業績不振といった経営課題の解決(会社取得される側)などが主な目的です。

2、M&A(企業買収)のメリット・デメリット

M&Aというのは企業にとってリスクを伴うものであり、合併・買収される企業にとっては、文字通り企業の存続に関わる問題です。

このようなリスクを取ってもM&Aを行うのは、それぞれの企業に取って大きなメリットがあるからに他なりません。

(1)M&Aを行うメリット(買収する側の企業)

M&Aにより企業を買収する側のメリットとしては、コスト・時間・リスクを抑えながら効率的に事業展開を図れるなど、以下のようなメリットがあります。

①既存事業の規模拡大

競合企業の買収であれば、相手企業が保有している経営資源を活用し、既存の事業規模の拡大をすることができるため、自社のシェアが高まるといったメリットがあります。

②新規事業への参入

すでにその事業分野で実績のある企業を買収することにより、リスクを抑えながら新規事業へ参入することができ、様々な事業へ効率的に展開を図れるというメリットがあります。

③経営資源統合によるシナジー効果

買収する企業の技術力や販売網などを取り込み、自社の経営資源と組み合わせて有効に活用することで、単なる足し合わせにとどまらない相乗(シナジー)効果が期待できるというメリットがあります。

(2)M&Aを行うメリット(買収される側企業)

M&Aによって買収される企業にも、資金面などで以下のようなメリットがあります。

①経営の安定・信用力の向上

買収によって信用力のある企業の子会社となれば、親会社からの資金援助や金融機関などからの資金調達もしやすくなり、経営が安定するというメリットが期待できます。

②創業者利潤の確保

近年増えてきているのが、大企業によるベンチャー企業、スタートアップ企業の買収です。

2017年8月には、KDDIがM&Aによって設立3年に満たないベンチャー企業を200億円で買収しました。

今後は日本でも巨額買収が増えていくのではないかと思われます。

このような大企業による買収では、創業者は多額の創業者利潤を手にすることができるというメリットがあります。

またその資金力やネットワークなどを活用することで、自社の製品やサービスを一気に普及させることもできるようになります。

大企業による買収に限らず、買収額が投資資本を上回れば創業者は利益を得ることができます。

このようなメリットがある一方で、M&Aにはデメリットもあります。

(3)M&Aを行うデメリット(買収する側企業)

①従業員との折り合い

M&Aではもともと別の会社だった2つの会社が1つの会社になります。

それには事業そのものだけでなく、そこで働く人(従業員)も含まれています。

M&Aをきっかけに社風や待遇が変わってしまうことで、社内の雰囲気が悪くなり、生産性の低下や従業員の退職による人材流出といったデメリットをもたらすことがあります。

②事業計画の見直し

買収する企業の規模などによっては、M&Aは自社の経営にも大きく影響します。

そのため当初計画通りには事業が進まなくなるというデメリットをもたらすことがあります。

(4)M&Aを行うデメリット(買収される側企業)

①従業員との折り合い

買収する企業と同様のデメリットが考えられます。

②経営の独立性が失われる

合併では買収される企業は消滅し、買収では会社は存続しますが、経営権を失い子会社となります。

どちらにせよ、買収される企業の経営は独自性が失われ、基本的には親会社(存続会社)の支配下に置かれることになるというデメリットがあります。

3、M&A(企業買収)における株価への影響は?

上場企業に対するM&Aにおける買収、特に株式公開買付(TOB)による買収は、株価に影響しやすいものです。

(1)買収される企業の株価への影響

TOBにおける買収価格は、買収される会社が上場企業の場合、証券取引所での取引価格(株価)をもとに行われることが一般的です。

このとき、株主から経営権を確保するために必要な株を確実に取得するため、現在の株価にプレミアムを上乗せして買取価格が設定される傾向があります。

過去には約340%のプレミアムがつけられ、株価の約4.4倍の買取価格となったこともあります(*)。

プレミアムの平均的な水準は30%程度ですが、これでも十分有利な条件であると言えます。

(*2008年7月、東宝(9602)によるコマ・スタジアム買収のケース。3ヵ月の平均株価1,670円に対して、7,400円の買取価格。)

このような買取価格と市場価格との間に乖離が生じると、市場で購入してTOBに応じて売却すれば利益の出る状況となり、買取価格にさや寄せする形で買収される企業の株価が上昇するということが起こります。

そのため一般的には、買収される企業の株価は上がりやすい傾向があるとされます。

ただし、すべてのケースで買収される企業の株価が買取価格まで上がるわけではありません。

例えば市場に出回っている株の一部のみを買い取る場合は、TOBに応募しても必ず買い取ってもらえるわけではありません。

そのため、買い取ってもらえないリスクを考え、買取価格まで上がらないことが多くなります。

とはいえ市場から多くの株が買い取れることには変わりなく、株価には上昇圧力がかかります。

しかし業績が低迷している企業の買収の場合は、プレミアムがつかないことや買取価格が現在の株価よりも低い水準で設定されることもあります。

その場合には株価が下落する可能性も高く、買収されれば必ず株価が上がるわけではありません。

(2)買収する企業の株価への影響

買収によって事業拡大や収益の向上が期待できるなど、市場が買収を評価する場合には買収する企業の株価は上がりやすいと言えます。

しかし事業拡大や収益の向上が期待できる場合であっても、そのメリットに対して買収価格が高い場合や、企業規模に対して買収の規模が大きく、キャッシュフローの悪化などにより経営状況が懸念されるような場合には、株価が下がることもあります。

業績に買収による効果が現れるのは、数ヶ月あるいは数年先ということもあります。

そのため巨額の買収により一時的に株価が下がったとしても、買収が評価され株価が買収前の水準を上回って上昇することもあります。

逆に買収によって株価が上がったとしても、その効果が期待外れであれば株価は下落するでしょう。

このように、買収する企業の株価は買収に対する期待や不安によって上がることもあれば下がることもあり、一概にはわかりません。

4、M&Aでの株価の動きを実例でチェックしましょう

では実際にM&Aが行われた場合には、株価がどのように動くのか、実例をみてみましょう。

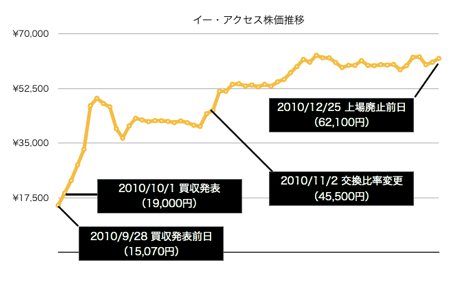

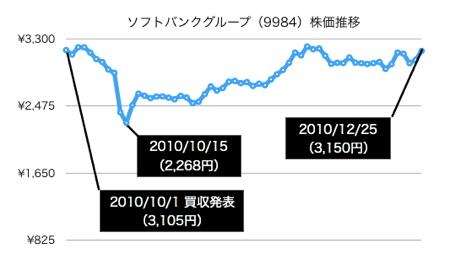

ソフトバンクグループによるイー・アクセス買収のケース

2012年10月1日、ソフトバンクグループ(9984)は株式交換によりイー・アクセスを完全子会社化することを発表しました。

このM&Aでは買収発表前の9月28日のイー・アクセス株価15,070円の約3.5倍、52,000円の評価額による買収でした。

この発表翌日10月1日には、イー・アクセスの株価は19,000円まで急騰します。

その後も株価は評価額52,000円に向けて上昇していき、株式交換比率が16.74(52,000円÷3,108円(株式交換契約前3ヶ月間のソフトバンク株価平均値))と決まったことで、イー・アクセスの株価はソフトバンクの株価の16.74倍に連動して動くようになります。

さらに2012年11月2日には買収発表後ソフトバンクの株価が下落したことを受けて、株式交換比率が16.74から20.09へ変更されます。

その後ソフトバンクの株価が回復したことによって当初の評価額52,000円を超え、イー・アクセスの株価はさらに上昇していきました。

この事例では、買収条件と買収発表前株価との間に大きな乖離があり、イー・アクセス株主にとってかなり有利な条件での買収であったため、株価は大きく上昇しました。

一方買収する側(ソフトバンク)の株価は、市場評価に比べてかなり高値での買収となったことで、買収発表後には株価を一時30%近く下げています。

しかし、その後の株価は回復し、その後の株価上昇へとつながっていくことになります。

このように、M&Aによって株価は大きく影響を受けることがわかります。

M&Aの内容次第で発表直後に株価が急騰することもあり、うまくいけば大きな利益につなげることも可能です。

しかし株価は発表直後から急激に動くことも多く、公式な発表があってから買うのでは利益をあげるのはなかなか難しいと言えます。

また、M&Aでは株価が上がるだけでなく、下がることもあり、株式を保有している企業にM&Aの動きがあるかは、リスク管理の面からも注意しなければなりません。

そのためにも日頃からM&A動向をチェックしておくことは必要なことです。

5、M&A動向を大量保有報告書でいち早くキャッチ!

M&Aは企業の重要戦略であるため、チェックをしたくても、発表前に内容を知ることは基本的にはできません。

しかし、その兆候を察知できる場合もあります。

その兆候が現れることがあるのが「大量保有報告書」です。

大量保有報告書とは、上場企業の株式の5%を超えて保有することとなった場合には、金融商品取引法に基づいて5営業日以内に提出が義務付けられた書類のことです。

提出後に1%以上の保有比率が変動した場合には変更報告書の提出が必要となります。

これらの書類は誰でも閲覧することができるよう、金融庁のEDINETで一般公開されています。

この大量保有報告書では、誰がどのくらい(株券等保有割合)、なんのために保有しているのか(保有目的)が公開されています。

保有目的が「純投資」や「提案行為」といった大量保有株主が現れた場合、M&Aに向けて株式保有割合を増やしている可能性もあります。

もしそのような兆候が見られれば、その企業の動向を注視しながらいち早く行動することも可能になります。

金融庁に提出された大量保有報告書の全提出データがいち早く配信されるメールマガジン(M&Aの動向がわかる!大量保有報告書速報メール)もあるので、M&A動向をチェックするための情報ツールとして登録しておくのも良いでしょう。

まとめ

いかがでしたでしょうか。

M&Aは企業の経営や業績、あるいは存続にも関わる重大なものであり、株価にも影響を及ぼします。

M&Aの条件次第では株価が大きく動くこともあり、株式投資を行う上では、日頃からM&A動向についても目を配っておくことも大切だと言えます。

EDINETやメルマガなどを活用して、M&A動向をいち早くチェックできる環境を整えておきましょう!