「インサイダー取引」という単語は、株式取引をやっている方でなくても一度は聞いたことがあるのではないでしょうか。

“insider”とは内部の人、という意味で、インサイダー取引は企業の内部情報を知る人、もしくはその親族、関係者がその情報を前もって入手し、該当会社の株式を売買することを指します。

株価が上がるようなニュースを先に知り、事前に株を購入すれば簡単に利益をあげられることは誰にでも分かります。

しかし、それは証券取引の公平性・健全性・取引の透明性を損なわないために禁止されている行為です。

過去には「村上ファンド」によるインサイダー取引が大々的にニュースで報じられました。

このような取引は私たちと決して遠い存在ではありません。

個人投資家であっても知らないでは済まされないこの決まりについて、今記事では詳しく見ていくことにしましょう。

1、インサイダー取引とは?何が禁止されている?

先ほどインサイダー取引については「企業の内部情報を知る人が前もって株式を購入し、売買すること」と述べましたが、この項目ではもう少し詳しくチェックしていきます。

金融証券取引法において禁止されている行為の一つとして、会社関係者は、上場会社等の業務などに関する「重要事実」を、その者の職務などに関して知りながら当該重要事実が「公表」される前に、当該上場会社等の株券等の「売買等」を行ってはならない。

という禁止事項があります。

また、上記禁止事項は、会社関係者における禁止行為となりますが、会社に直接関係しない第三者であっても、会社関係者から「重要事実」を聞いた場合において行ってはいけない禁止行為があります。

会社関係者から重要事実の伝達を受けた「第一次情報受領者」は、当該事実が「公表」される前に、 当該上場会社等の株券等の「売買等」を行ってはならない。

以上が金融証券取引法に記されている、「インサイダー行為」の詳細になります。

ですがインサイダー取引というものをしっかりと理解しておくためには、そもそも「重要事実」とは何なのか、「公表」の詳しい定義とは何なのか、ということも知っておきたいところです。

重要事実はたとえば「業績の上方修正の発表」「新事業等の開始」などが挙げられます。

他にも多く重要事実にあたる事項はありますが、「株価に影響を与えうる、会社及び子会社に関わる重要事項」と覚えておくと良いでしょう。

また、「公表」とは一般に、「東証などの適時開示情報閲覧サービス(TDnet)に通知され、公衆の縦覧に供された場合」のことを一例として指します。

会社関係者以外にオフィシャルで発表された場合以外は公表には当たらない、ということになります。

あまり詳しく書きすぎると長くなってしまいますので、「会社関係者」「重要事実」「公表」の詳細な内容はSBI証券の「お取引注意事項」のページを参考にしていただけると幸いです。

お取引注意事項(SBI証券)

2、インサイダー取引で犯罪が成立する4つの構成要素

前述したように、インサイダー取引を構成する4つの要素に挙げられるのは以下のとおりです。

- 会社関係者・情報受領者

- 重要事実

- 公表

- 株券等の売買等

インサイダー取引を避けるためには「株価に影響を与える重要事実を公表前に知ったうえで株券の売買を行ってはならない」ということになりますが、「4、株券等の売買等」にあたっては、利益を出す目的だけでの売買のみでなく、損失を減らすため、株の購入だけで売却を行っていない場合でも罰則対象にあたるため注意が必要です。

文字だけでは分かりにくいと思うので、実際のインサイダー取引の事例を見てみましょう。

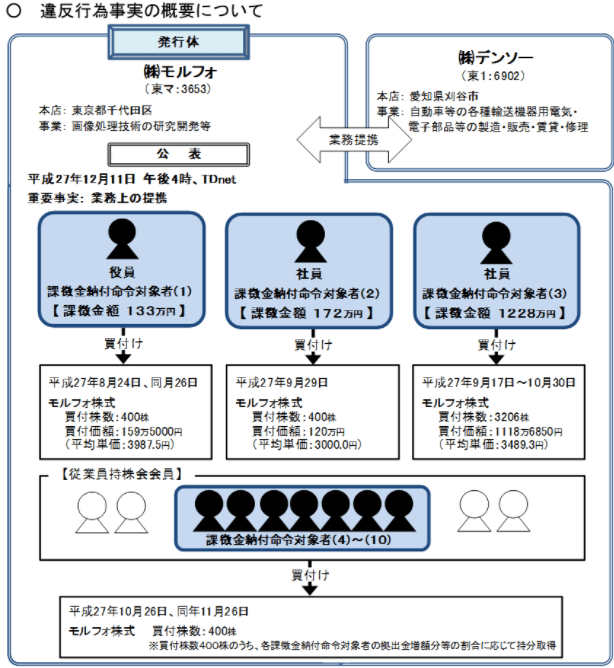

2017年2月に勧告された、上場企業モルフォの役員および社員9人がインサイダー取引により課徴金(かちょうきん)納付を命令されたケースです。

出典:証券取引等監視委員会

この事例では、モルフォと株式会社デンソーが業務提携をする重要事実を知りながら、同社株式を公表前に買い付けたことが罰則の対象として挙げられています。

また、それだけではなく、この業務提携の重要事実を知った後に持株会(従業員が所属企業の株式を買い付けられる制度)に入会、その後株式を売買した社員も課徴金納品命令の対象者に該当しています。

持株会の購入においては「個別の投資判断に基づかず一定量を継続的に買い付ける」場合にはインサイダー取引規制の適用が除外されますが、このケースにおいては「重要事実を知り、それを知ったうえで持株会に加入し株式を購入した」というのが問題となっています。

課徴金とはいわゆる罰則金となり、上記画像を見てもわかる通り多額の課徴金が課せられていることが分かります。

また、こういったペナルティのみでなく社会的信用の失墜、所属会社からの解雇通知などがある場合もありますので、インサイダー取引に抵触する行為は必ず避けましょう。

3、インサイダー取引事件の罰則は?大ニュースを検証

世間を大きく騒がせたインサイダー取引事件と言えば、やはり2006年に起きた村上ファンド事件になるでしょう。

もともとニッポン放送の株式買い占めを狙い同社株式の買い付けを進めていた村上ファンド代表が、ライブドア元社長の堀江貴文氏から重要事実(ライブドアによるニッポン放送株の公開買付け)を聞かされていたのにも関わらず、その後も同社株式を売買したことによる一大事件として知られています。

2011年6月に行われた上告審では、村上ファンド代表の村上世彰氏が懲役2年、執行猶予3年、罰金300万円、追徴金およそ11億5000万円が課せられました。

この村上ファンド事件ほど課徴金が動いた事例というのはそう多くはありませんが、インサイダー取引は平成28年度には過去最高の43件が勧告対象とされており、過去最大の数値になりました。

インターネット取引が発展し、情報の流動性がSNS等の流行によって高まってきているのもその要因の一つだと言えるでしょう。

4、身近に潜むインサイダー取引に要注意

おそらく多くの社会人の皆さんは企業に属するビジネスパーソンです。

そういった方々は仕事をしている中でふと企業に関する公表前情報を耳にすることもあるのではないでしょうか。

「1、インサイダー取引とは?何が禁止されている?」で述べたように、インサイダー取引の対象となるのは会社関係者もしくは情報受領者となりますが、自分が上場企業の社員である場合、重要事項をたとえ身近な人であっても話さない、ということは基本的かつ重要なことになります。

コンプライアンスは会社それぞれによって異なりますが、インサイダー取引規則において「重要事実」の扱いは丁重である必要がありますので、しっかりとした情報管理をするべきでしょう。

また、「2、インサイダー取引で犯罪が成立する4つの構成要素」でも触れたように、「利益目的の売買でなくても条件を満たしていればインサイダー取引に抵触する可能性はある」ということも注意しておきたい点です。

株式取引を通してだと利益を得た人と損失を出した人が目に見えない分罪の意識も薄くなってしまうのかもしれませんが、インサイダー取引は立派な違法行為であり、しっかりと社内規則およびインサイダー取引に関する規則を理解しておきたいところです。

また、過去~直近におきたインサイダー取引ならびに犯則事例については、証券取引等監視委員会のサイトでチェックすることが可能です。

「どんな事例がインサイダー取引として摘発されているか」を確認できるため、ざっと目を通しておくとよいでしょう。

5、インサイダー取引の監視のための売買審査業務の流れ

日々非常に多くの株式が売買されている中で、一体どのようにインサイダー取引は摘発されているのでしょうか。

毎日株式市場では日本取引所自主規制法人によって、投資判断および株価に大きな影響を与える情報が発生した銘柄についての売買動向・情報精査をする「売買審査」が行われており、法令違反とみなされる行為があった場合にはその取引情報が証券取引等監視委員会に報告されています。

具体的な売買審査のプロセスは以下の通りになっています。

出典:http://www.jpx.co.jp/regulation/preventing/insider/

日々の株式市場を見ていると取引時間後に株価が上がるようなニュースが発表されることがよくあります。

取引時間後の発表にもかかわらず、以前から明らかに特定銘柄が買われ株価上昇しているというケースも少なくなく、見えないところでインサイダーもしくはそれに近い行為が行われているのではないか、ということを個人投資家の多くが指摘しています。

インサイダー取引と同じく違法行為として定められる相場操縦・風説の流布なども告発事例はあるものの、全てのケースが摘発されているというわけではなく、看過もしくは見つからずに行われているものも「なくはない」と言えるでしょう。

巨額のマネーが動く株式市場においては、裏でどんなプレーヤーが動いているか分からないだけに、それぞれのモラルが問われるところです。

まとめ

ここまでインサイダー取引とは何か、ということから始めその具体例について見てきましたがいかがだったでしょうか。

インサイダー取引はれっきとした犯罪行為であり、「知らなかった」「ついやってしまった」では済まされない行為です。

課徴金はもちろん、社会的信用を失い周りの人に迷惑をかけることにも十分繋がりうる行為ですので、規則とその重要性を理解し、しっかりとルールを守っていくことが重要だと言えるでしょう。