今まで子供たちの将来のためにお金を運用する方法としては、「学資保険」がその代表的なものでした。

しかし低金利が続くなかでその運用商品としての魅力は低下しており、20年で10%増やすことでさえ難しいような状況となっています。

そこで新たに注目を集めているのが、2016年からスタートした「ジュニアNISA」という制度です。

このジュニアNISAとはどのような制度なのか、そしてどのように活用すればいいのでしょうか。

ジュニアNISAについて知り、賢く投資に活用するポイントについてみていくことにしましょう。

1、ジュニアNISAとは?

ジュニアNISA(未成年者少額投資非課税制度)とは、親(または祖父母)による子供(孫)の将来のための資産運用を税制面でサポートする制度のことです。

(1)ジュニアNISAの5つの特徴

- 日本に住んでいる0〜19歳の未成年者が口座を持つことができる

- 原則親権者などが子(孫)に投資資金を贈与し、その資金を代わりに運用する

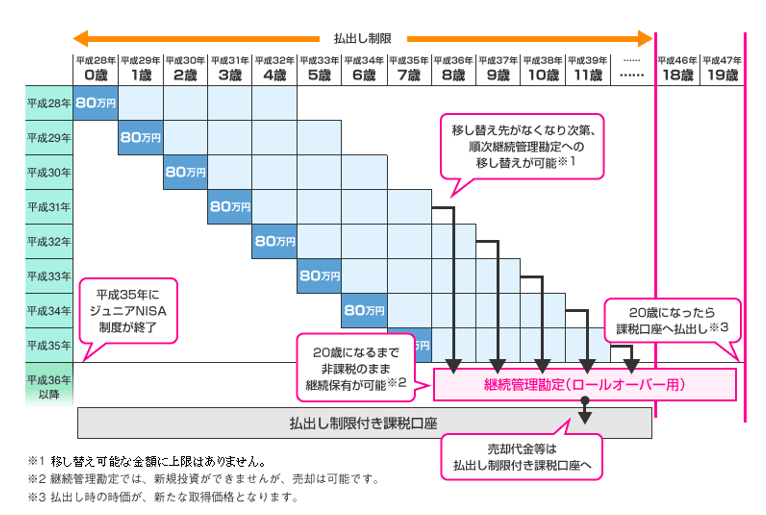

- 年間80万円までの運用益(譲渡益・配当)が5年間非課税

- 口座の引き継ぎ(ロールオーバー)によって最長20歳まで非課税で保有できる

- 18歳(*)までは投資資金の払い出しが制限される

(*)3月31日時点で18歳である年の前年12月31日まで

(2)ジュニアNISA口座

ジュニアNISA口座開設を申し込むと、「ジュニアNISA口座(非課税口座)」と「課税ジュニアNISA口座」の2つが同時に開設されます。

| ジュニアNISA口座 (非課税口座) | 非課税対象となる株式・投資信託などを管理する口座 |

| 課税ジュニアNISA口座 | ジュニアNISA口座の売却代金・配当金・分配金、拠出された資金(預り金)などを管理する口座 通常の証券口座のように株式・投資信託・公社債などを売買することが可能(運用益は課税) |

2、NISAとジュニアNISAを比較してみよう

ジュニアNISAは、2014年にスタートした「(一般・成人)NISA」の子供版で、基本的な仕組みは似ています。

しかしそれぞれ別々の制度で大きく違う部分もありますので、その違いを比較しながら確認しておきましょう。

| ジュニアNISA | (一般)NISA | |

| 口座開設対象者 | 日本に住む 0〜19歳の未成年者 | 日本に住む 20歳以上の成年者 |

| 金融機関変更 | 不可 | 可能(年単位) |

| 口座開設可能数 | 1人1口座のみ | |

| 運用管理者 | 本人の二親等以内の親族 (両親・祖父母等) | 本人 |

| 対象商品 | 上場株式・ETF(上場投資信託) 上場REIT(不動産投資信託)・公募株式投資信託など | |

| 非課税対象 | 上記対象商品への投資による譲渡益・配当金・分配金 | |

| 年間非課税投資枠 | 80万円 | 120万円 |

| 非課税期間 | 最長5年間 (*1) | 最長5年間 (*2) |

| 口座開設可能期間 | 2016年〜2023年 | 2014年〜2023年 |

| 払出し制限 | 原則18歳まで払出し不可 | 制限なし |

出所:金融庁

(*1)2024年までに非課税期間5年を経過する投資分は、翌年分の新たな非課税枠への引き継ぎ(ロールオーバー)が可能。

2024年以降に非課税期間5年を経過する投資分については「継続管理勘定(非課税)」に移管することができ、20歳に達するまで非課税で継続して保有することが可能。

(*2)非課税期間5年を経過後、翌年分の新たな非課税枠への引き継ぐ(ロールオーバー)ことで、最長10年間非課税措置を受けることが可能です。

制度改正が行われ、2018年以降非課税期間5年経過後の投資分の時価評価額が翌年分の非課税額を超えていても、投資分全額を引き継ぐ(ロールオーバー)ことができるようになっています。

3、メリットと注意点は?

(1)メリット

①最長20年の非課税運用ができる

ジュニアNISA口座で購入した運用商品は、非課税期間終了後も継続管理勘定へ移すことで、口座開設者(未成年)が20歳になるまで非課税措置を受けながら継続保有することができます。

0歳で開設した口座で購入した運用商品であれば、最長20年という長期の非課税措置を受けることも可能になります。

②効率よく贈与できる

子や孫のために資産を贈与する場合には、年間110万円まで贈与税の負担なく贈与することができます。

ジュニアNISAの非課税枠80万円はこの贈与税の非課税枠内に収まり、現金で贈与するだけでなく運用商品を購入して運用することで、運用益も含めてより効率的な贈与が期待できます。

(2)注意点

①18歳まで資金の途中引き出しができない

NISA口座との大きな違いとして、ジュニアNISAでは原則18歳まで投資した資金の途中引き出しができないということには注意が必要です。

この制限は、ジュニアNISA口座で購入した運用商品を18歳まで売却できないということではありませんが、売却代金は課税ジュニアNISA口座で18歳まで管理されることになります。

課税ジュニアNISA口座に入った資金は、新たなジュニアNISA口座の非課税枠を使って運用商品を購入したり、課税ジュニアNISA口座内で運用商品を購入するために使うことができます。

災害等やむを得ない事情以外での払い戻しを行う場合には、それまでジュニアNISA口座で非課税となった利益についても遡って課税され、ジュニアNISA口座は廃止となります。

払い出しが可能となるのは、高校3年生の1月以降(3月31日時点で18歳である年の前年12月31日以降)となっており、子供の大学進学などにあわせた制度設計となっていることを理解した上で利用することが大切です。

② 利益だけでなく損失もなかったことになる

ジュニアNISAでは、口座内で購入した運用商品の運用益が非課税となることに加え、損失もなかったことになります。

ジュニアNISA口座の損失は他の運用益と損失通算することや、損失繰越はできず、非課税期間終了まで売却せず保有を継続する場合には、取得価格はそのときの時価に上書きされて含み損はリセットされます。

含み損がリセットされた後に値上がりした商品を売却した場合、それが当初の取得価格を下回っていても利益とみなされます。

その場合、実質的には損失がでていても課税されることもあるのです。

ジュニアNISAでは運用商品に損失が出たときのデメリットが大きくなりやすく、購入する商品を選択する際には、この点に注意して選択する必要があります。

(3)原則金融機関の変更はできない

一度開設したジュニアNISA口座を、別の金融機関に移行することはできません。

それでも金融機関を変更したいという場合には、一旦ジュニアNISA口座を廃止し、新たに口座を開設する手続きが必要となります。

ジュニアNISA口座の廃止は資金の途中引き出しにも該当し、それまでに非課税となった利益があれば、そのすべてに対して課税されるというペナルティもあります。

このようなことにならないためにも、最初に口座を開設する際に慎重に金融機関を選ぶことが大切です。

4、ジュニアNISAにおすすめの運用商品

(1)ジュニアNISA口座で購入する商品選びのポイント

①長期運用が基本

ジュニアNISAでは投資した資金は18歳まで引き出すことができないため、購入する運用商品は長期的スタンスで選ぶことが基本となります。

②低コストの商品

保有している間に信託報酬などの運用コストがかかる投資信託(ファンド)であれば、長期保有によって運用コストの負担がかさむため、低コストであることもポイントです。

③複利効果を生かす

頻繁に分配金・配当金の支払われる商品よりも、分配せず再投資される商品の方が複利効果は高くなります。

分配金や配当金の支払われる商品でも、それを再投資することで効率はやや落ちるものの複利効果を得ることができます。

④値下がりリスクの低い商品

運用商品が値下がりした場合には、非課税メリットを享受できないだけでなく、損益通算ができないといったデメリットもあり、値下がりリスクの小さい商品を選ぶのが良いでしょう。

ただし、長期的に値上がりが期待できる商品であれば、投資期間に応じてリスクをとった運用するのもひとつの方法だと言え、値上がりしたときの非課税メリットは大きくなります。

一方で長期的に値上がりする商品(銘柄)を見極める必要があるため、難易度は高くなります。

(2)ジュニアNISAにおすすめの運用商品

①株式指数連動型インデックスファンド/ETF

上記のポイントをふまえてジュニアNISAに適した運用商品を考えると、株式指数に連動するインデックスファンド/ETFが最も無難な商品だと言えます。

バブル崩壊以降、景気停滞、デフレなどの影響でほとんど横ばいが続いた日本株のような例外もありますが、株式指数は長期的には右肩上がりとなる傾向があり、比較的低リスクながら個別株投資やアクティブファンドを上回るリターンを得られるとされます。

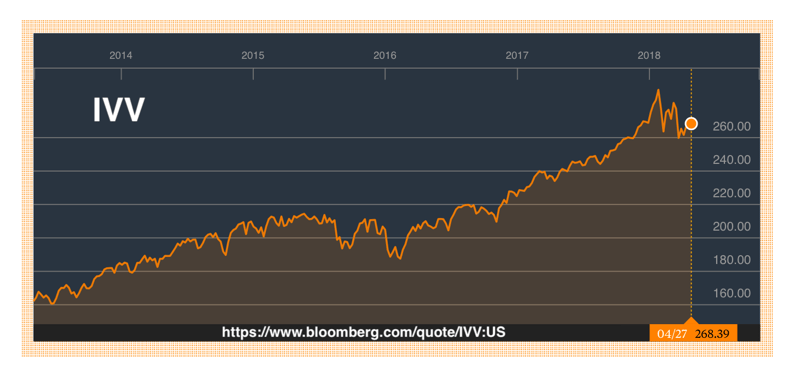

長期運用が可能であれば、米国株式指数に連動するインデックスファンド/ETFがおすすめです。

CRSP米国総合指数のパフォーマンスに連動する投資成果を目指すETF。

企業規模に関わらず3500以上の米国株式銘柄を幅広く組み入れ、米国株式市場全体を投資対象としています。

iShares Core S&P 500 ETF (IVV)

米国を代表する銘柄で構成される株価指数S&P500に連動する投資成果を目指すETF。

②バランス型ファンド

長期投資による時間分散とともに、投資対象の分散することもリスクをおさえながらリターンを狙う上で有効な方法です。

分散効果を高めるには、定期的に各投資対象への投資比率を一定割合に調整するアセットアロケーションがポイントとなりますが、一度売却すると非課税枠を再利用でないジュニアNISAでは、それが難しくなります。

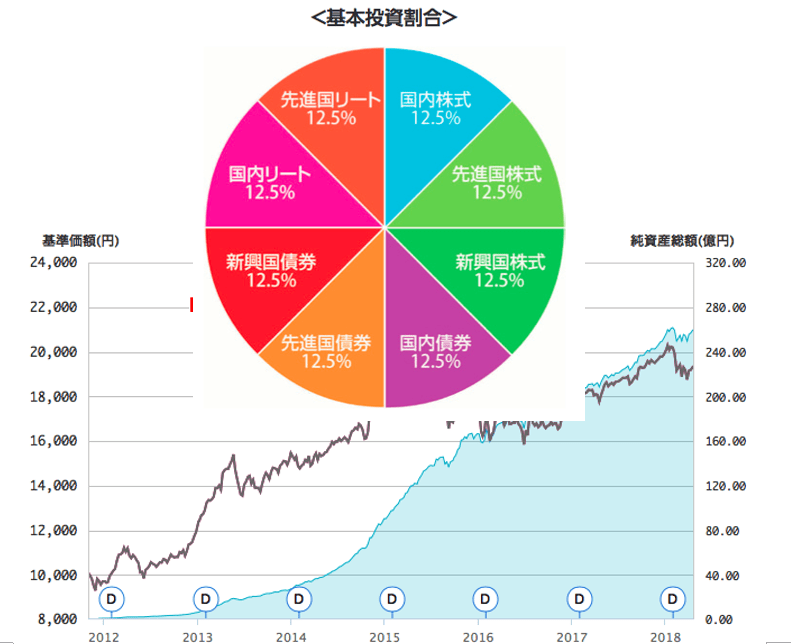

バランス型ファンドでは1つの商品で様々な商品へ分散投資が可能で、アセットアロケーションもその中で行われるため、ジュニアNISAにおすすめの商品です。

日本を含む世界各国の株式、公社債および不動産投資信託証券市場の値動きに連動する投資成果を目指すバランス型ファンドです。

(出所:eMAXIS バランス(8資産均等型)交付目論見書)

5、ジュニアNISAの活用シミュレーション

では実際にジュニアNISAをどのように活用できるのか、ジュニアNISAを活用して子供の教育資金(大学進学資金)準備するケースを想定してシミュレーションしてみましょう。

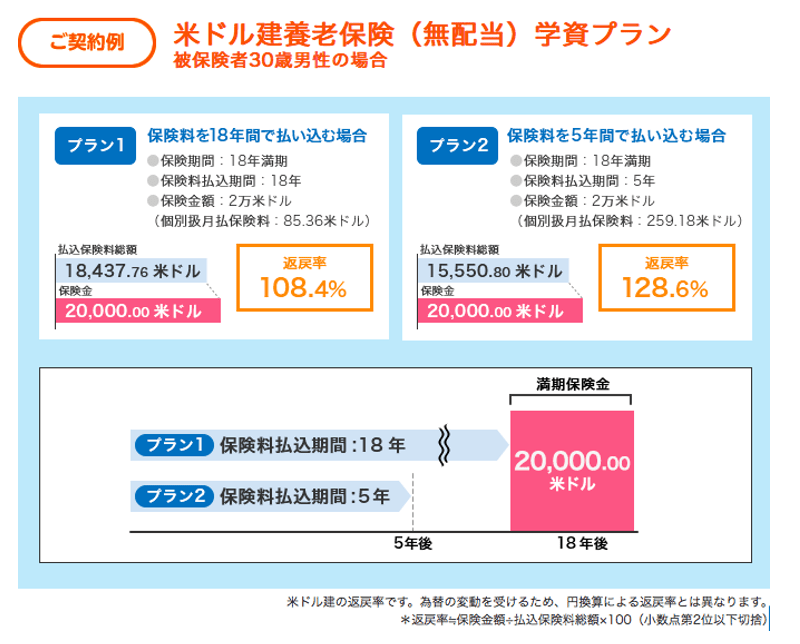

(1)学資保険の場合

学資保険では満期金の受け取りまで保険料を払い続けるタイプが一般的ですが、最近では運用をメインに考えて短期間で保険料を払い終えるプランや、円に比べ金利の高い外貨建の保険を使って学資プランなども人気を集めています。

(出所:ソニー生命 ドル建養老保険(無配当)学資プラン)

(2)ジュニアNISAの場合

ここでは上記プラン②の保険料に相当する資金で、バンガード・トータル・ストック・マーケットETF(VTI)を5年間毎月260ドルずつ、ジュニアNISA口座で購入したケースでシミュレーションしてみます。

【家族構成】

夫:30歳 妻:28歳 長女:3歳 長男0歳

長女は3年前(0歳時)に学資保険に加入しているので、今回は長男の大学進学資金準備のために、長男名義でジュニアNISA口座を開設し、1月から投資を行います。

ジュニアNISA口座の5年間の非課税期間経過後は、翌年度の非課税口座または継続管理勘定へロールオーバーして、長男が18歳まで継続保有して運用していく計画です。

支払われた分配金を再投資すればこれに近いリターンが期待できますが、現行制度のまま改正がなければ2023年以降はジュニアNISA口座での新規の買付ができなくなるため、分配金の再投資は当初から行わないものとします。

VTIの分配金再投資後のトータルリターンは14.03%(1年)、10.0%(3年)、13.13%(5年)です(2018年4月27日時点)。

実際のリターンは配当金再投資を行わない分、上記トータルリターンを下回ると予想されるため、年率平均5%で運用できたケースと、年率平均10%で運用できたケースの2パターンでシミュレーションを行います。

まずは年率平均5%で運用できたケースです。

| (年率5%運用) | 累積投資額 | 資産総額 | 返戻率 |

| 1年目(1歳) | 3,120 | 3192.5 | 102.3% |

| 2年目(2歳) | 6,240 | 6548.3 | 104.9% |

| 3年目(3歳) | 9,360 | 10075.9 | 107.6% |

| 4年目(4歳) | 12,480 | 13783.9 | 110.4% |

| 5年目(5歳) | 15,600 | 17681.6 | 113.3% |

| 10年目(10歳) | 15,600 | 22566.7 | 144.7% |

| 15年目(15歳) | 15,600 | 28801.5 | 184.6% |

| 18年目(18歳) | 15,600 | 33341.3 | 213.7% |

| 20年目(20歳) | 15,600 | 36758.8 | 235.6% |

次は年率平均10%で運用できたケースについて紹介していきます。

| (年率10%運用) | 累積投資額 | 資産総額 | 返戻率 |

| 1年目(1歳) | 3,120 | 3267.0 | 104.7% |

| 2年目(2歳) | 6,240 | 6876.2 | 110.2% |

| 3年目(3歳) | 9,360 | 10,863.3 | 116.1% |

| 4年目(4歳) | 12,480 | 15,267.8 | 122.3% |

| 5年目(5歳) | 15,600 | 20,133.6 | 129.1% |

| 10年目(10歳) | 15,600 | 32425.4 | 207.9% |

| 15年目(15歳) | 15,600 | 52221.4 | 334.8% |

| 18年目(18歳) | 15,600 | 69506.6 | 445.6% |

| 20年目(20歳) | 15,600 | 84103.0 | 539.1% |

このシミュレーションの結果では、年率5%の運用ができれば18歳時点で累積投資額の2倍以上、年率10%では4倍以上という高い運用成果が得られる結果となりました。

実際の運用成果は保険のように約束されたものではありませんが、高い運用成果が期待できると言えます。

ジュニアNISA口座で購入できる商品は元本保証ではないため(保険も元本保証商品ではありませんが)、安全性や流動性などを考えた上で、預貯金や保険商品などとともに、教育資金準備の方法のひとつとして活用するのがおすすめです。

6、オススメ証券会社と口座開設方法

ジュニアNISAを利用するためには、まずはジュニアNISA口座を開設する必要があります。

(1)オススメ口座

ジュニアNISA口座は、証券会社のほか、銀行や郵便局(ゆうちょ銀行)などでも開設することができますが、ETFや株式を購入することができません。

はじめは投資信託しか購入しない予定で銀行の口座を開設すると、途中で考えが変わって株式を買いたいと思っても金融機関を変えることができないため買えなくなってしまいます。

そうならないためにもジュニアNISA口座を開設するなら、証券会社です。

どの証券会社を選ぶかも重要なポイントであり、取扱商品のラインナップなど、複数の証券会社を比較した上で慎重に選ぶ必要があります。

商品ラインナップなど総合力ではSBI証券や楽天証券がおすすめの証券会社です。

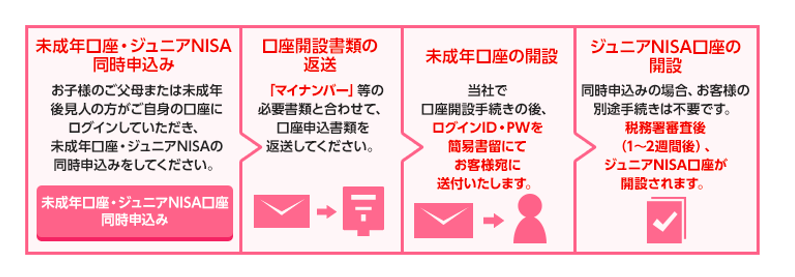

(2)口座開設方法

ジュニアNISA口座を開設する前提として、その証券会社に運用管理者となる親(二親等以内の親族)の証券総合口座が開設されている必要があります。

親の証券総合口座が開設されたのち、未成年者本人名義のジュニアNISA口座(+未成年口座)を開設します。

(出所:楽天証券)

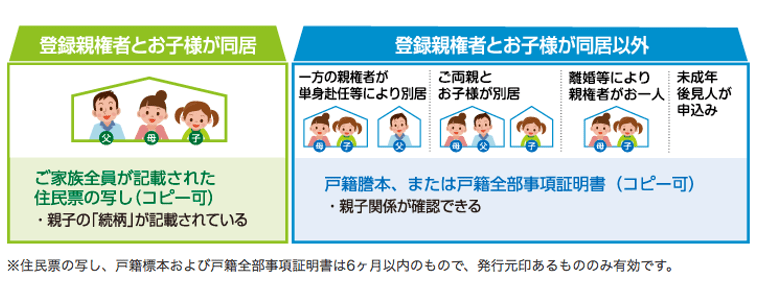

口座開設時には、未成年者本人のマイナンバーを確認できる書類のほか、運用管理者となる登録親権者の本人確認書類や、未成年者との続柄を確認できる書類(住民票の写し、戸籍藤本)が必要となります。

(出所:楽天証券)

7、ジュニアNISAをはじめた方のブログ

最後に実際にジュニアNISAを教育資金準備に活用している方のブログをご紹介します。

これからジュニアNISAを活用して行く上での参考にしてみてはいかがでしょうか。

- カメの歩み

URL:http://kame-no-ayumi.com/2016/12/25/junior-nisa-2016-december/

こちらのブログは、カメ家さんのジュニアNISAのポートフォリオを見ることができます。お子さんの成長を楽しみながら、資産運用も楽しんでいる様子がわかります。

いろいろと運用を工夫されているようで、参考になるブログです。

まとめ

いかがでしたでしょうか。

ジュニアNISAは、最長20年の長期に渡り運用益に対する非課税優遇を受けることができる制度であり、うまく活用することで教育資金準備の効率を飛躍的に向上させることも期待できます。

その一方で制約もあるため、そこをよく理解してメリットを最大限に生かし、制約で思わぬ失敗をしないよう注意しましょう。

この記事を参考にジュニアNISAについて知り、うまく活用していただければ幸いです。