株や投資信託への投資はお金持ちがやることで、『自分には関係ない』そう思っている方は、資産運用と資産形成とを混同しているのかもしれません。

この記事では、あまり資産のない方が投資について資産を築いていくための資産形成のポイントについて解説していきます。

1、資産形成と資産運用の違いを理解しよう

株や投資信託などの金融商品を購入する場合、その目的や購入額、その人が保有する資産の状況によって、「資産形成」と「資産運用」に分けられます。

| 資産形成 | 資産運用 |

| あまり資産のない状態から、投資によって着実に資産を増やしていく(築いていく)こと。資産運用の前段階。 | 資産を持っている状態から、投資によってさらに資産を増やす、あるいは資産を減らさないようにすること。 |

「資産形成」では、資産のない状態から資産を築くことが目的であり、リスクを取ってより多くのリターンを得る「攻め」の投資がポイントとなります。

資産のない状態では、投資資金は基本的に収入をやりくりして捻出するため、自然と積立投資によるタイミングの分散が図られ、リスク軽減につながります。

またリスクの軽減には、投資対象となる商品を分散することも有効とされます。

しかし投資対象の分散ではリターンも同時に低下させてしまうため、短期間で効率的に資産を増やす目的であれば、リターンの期待できる商品をしっかりと見極めた上で、集中投資が必要と言えます。

一方「資産運用」では、すでにまとまった資産がある状態であり、その資産を減らさず増やしていくことを目的とした「守り」の投資がポイントとなります。

資産運用では、手元にある資金をどのタイミングで投資するかという時間分散によるリスクを軽減も大切です。

しかしそれ以上に、投資対象の価格変動による資産全体への影響を抑え、より安定した運用を行うため、投資対象の分散(資産分散)やその配分(アセットアロケーション)がポイントとなってきます。

投資を行う際には、上記のような資産形成、資産運用の違いを理解し、自分がどちらの段階にあるのかを明確にして臨むことが大切です。

2、資産形成に重要な3つのポイント

資産形成にはリスクを伴うため、損をすることもあります。

着実に資産を増やしていくためには、資産を増やすとともに、大きく資産を減らさないことも重要です。

それには「長期・積立・分散」という3つのポイントがあります。

(1)長期投資

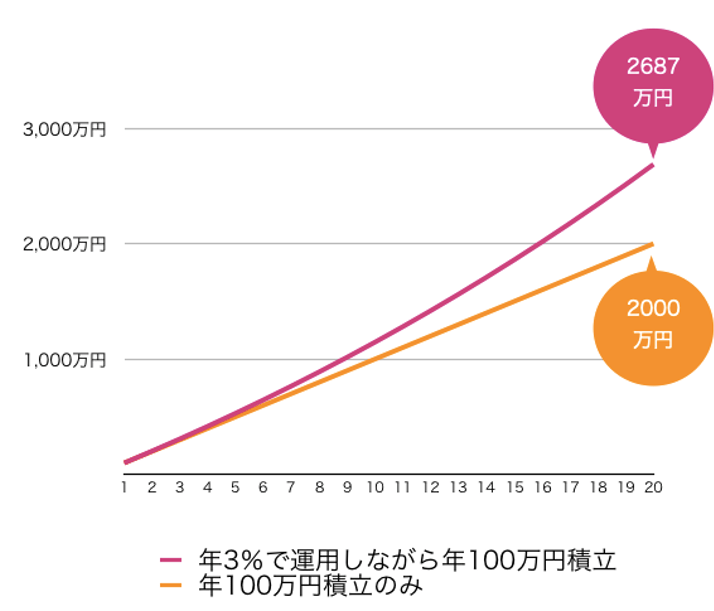

運用期間が長くなるほど複利効果は大きくなり、資産形成をより効率的に進めることができます。

複利効果とは利益が利益を生んでいくものです。

元本に得られた利益を加え、新たな元本として投資を繰り返すことで、雪だるま式に資産が大きくなっていきます。

また短期的には値動きの大きな株式などの金融商品も、運用期間が長くなるほどリターンのブレは小さくなっていき、その資産クラスの平均的なリターンに近い、安定的な運用が期待できます。

(2)積立投資

まとまった資金のない資産形成段階では、通常毎月の収入から投資資金を捻出していくことになるため、自然と積立投資となります。

同じ商品に投資する場合でも、高値で買ってしまうと利益が出ないばかりか、損をする可能性も高くなります。

決まったタイミングに一定額ずつ投資を行う方法は「ドルコスト平均法」といわれ、購入価格を平均化することで、高値掴みの回避に有効とされています。

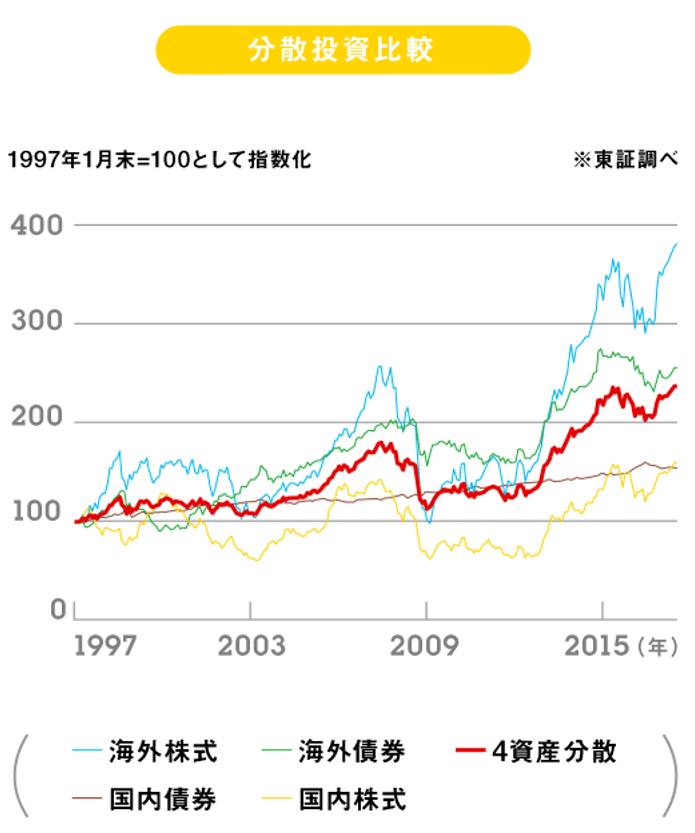

(3)分散投資

長期的な資産形成を目指すのであれば、異なる値動きをする金融商品を組み合わせる、分散投資が有効とされます。

たとえば、一般的に株式と債券の価格は一方が上がれば、他方が下がるは関係にあります。

これら両方に資産を分散して投資することで、資産全体の大幅な変動を防ぎ、安定した運用が期待できます。

また日本に限らず、世界の幅広い地域を投資対象とすることで、より大きなリターンを期待できるほか、特定の地域で起こるリスクの影響を抑える効果もあります。

(出所:東証マネ部)

3、年代別資産形成のポイント

お金は日々の生活に必要となる「つかうお金」、子どもの進学資金や住宅購入資金など、近い将来使うことが決まっている「ためるお金」、そして老後資金など当面使う予定がなく、リスクをとった運用ができる「ふやすお金」に分類できます。

資産形成においては、このうち「ためるお金」と「ふやすお金」について、それぞれに適したリスクをとって運用することがポイントとなります。

どのくらいのリスクをとって運用するかは、その人の運用の目的や収入、資産状況のほか、年齢によっても変わります。

ここでは年代ごとに、どのような資産に、どのような割合でお金を配分(投資)していけばいいのか、目安となる資産配分(ポートフォリオ)をご紹介します。

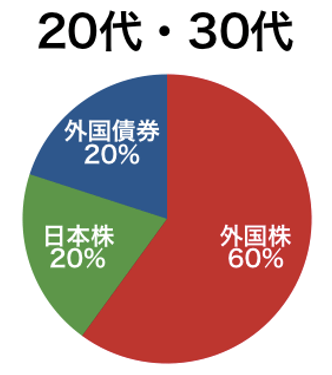

(1)20代・30代の資産形成

20代・30代では、老後資金を念頭に置けば30年以上の運用期間が確保できます。

一方で、収入がまだ少なく、結婚や子どもの誕生、住宅購入などにお金がかかり、投資できる資金が限られることの多い時期です。

そのため運用に回せる資金については、株式などへの投資割合を増やし、積極的にリスクをとった運用が適していると言えます。

おすすめのポートフォリオ:外国株:60% 日本株:20% 外国債券:20%

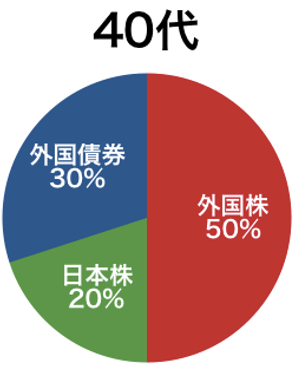

(2)40代の資産形成

40代では、リスクをとった運用も継続しながら、それまで築き上げてきた資産を減らさないようにする意識が大切になってきます。

株式への投資割合を少し下げ、債券の割合を増やします。

おすすめのポートフォリオ:外国株:50% 日本株:20% 外国債券:30%

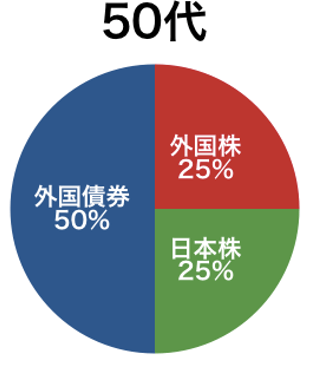

(3)50代の資産形成

50代では、退職時期を意識しながらの運用となります。

老後までに時間があまりなく、リスクを取りすぎて資産を失うことは避けなければなりません。

債券の割合を高め、安全性の高い資産での運用に切り替えていきます。

おすすめのポートフォリオ:外国株:25% 日本株:25% 外国債券:50%

4、資産形成にオススメ!つみたてNISAで購入可能な投資信託5選

「長期・積立・分散」という3つのポイントを押さえた資産形成をサポートするしくみとして、2018年からスタートした「つみたてNISA」。

つみたてNISAでは、購入した商品を運用して得られた利益が最長20年間にわたり非課税となることが特徴です。

対象となるのは、「長期・積立・分散」の観点から、国が定めた以下のような条件を満たす投資信託商品のみとなっています。

- 販売手数料はゼロ(ノーロード)

- 信託報酬は一定水準以下(例:国内株のインデックス投信の場合0.5%以下)に限定

- 顧客一人ひとりに対して、その顧客が過去1年間に負担した信託報酬の概算金額を通知すること

- 信託契約期間が無期限

- または20年以上であること

- 分配頻度が毎月でないこと

- ヘッジ目的の場合等を除き、デリバティブ取引による運用を行っていないこと

(出所:金融庁 つみたてNISAの概要)

ここでは、2018年10月31日時点で162本あるつみたてNISA対象投信の中からオススメの商品をピックアップしてご紹介します。

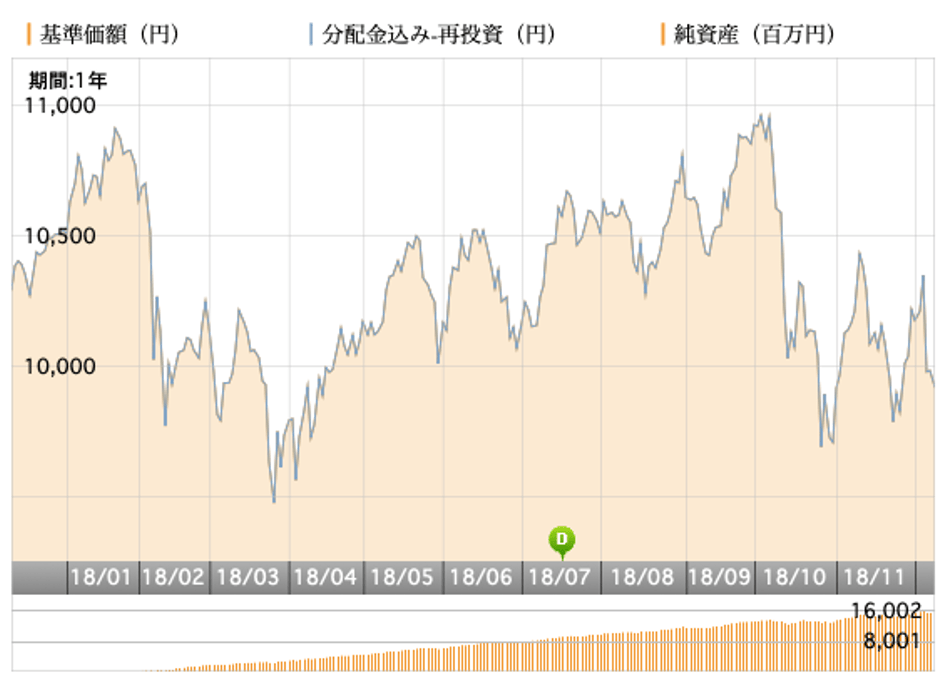

(1)楽天・全世界株式インデックス・ファンド(楽天投信)

| 楽天・全世界株式インデックス・ファンド(楽天投信) | |||

| 【世界中の株式にこの1本で分散投資】 世界的な運用会社バンガードが運用する 「バンガード®︎・トータル・ワールド・ストックETF(VT)」を実質的な投資対象 とし、日本を含む世界の株式市場の動き(ベンチマーク:「FTSEグローバル・オールキャップ・インデックス(円換算ベース) 」)に連動する投資成果をめざすファンド。自動積立・定額買い付けができないETFの問題点を、投資信託として商品化することで解消している。ただし直接ETFを購入するのに比べ、信託報酬が二重にかかるという欠点もある。 | |||

| 基準価格 | 純資産 | 信託報酬率 (年率・税込) | トータルリターン (1年・年率) |

| 9,716円 | 52.5億円 | 0.23% | -0.34% |

| |||

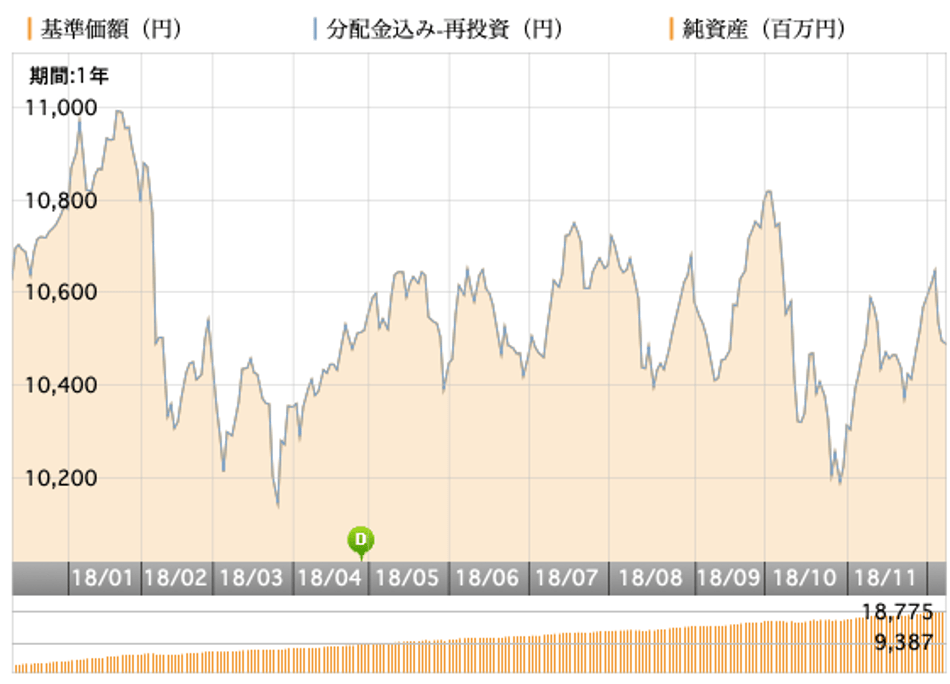

(2)eMAXIS Slim バランス・8資産均等型(三菱UFJ国際投信)

| eMAXIS Slim バランス・8資産均等型(三菱UFJ国際投信) | |||

| 【世界の株式・債券・不動産へ分散投資】 株式(国内・先進国・新興国)、債券(国内・先進国・新興国)、不動産(国内・先進国)という8つの資産カテゴリーに均等(各12.5%ずつ)に分散投資ができる。 | |||

| 基準価格 | 純資産 | 信託報酬率 (年率・税込) | トータルリターン (1年・年率) |

| 10,405円 | 185.7億円 | 0.17% | -0.19% |

| |||

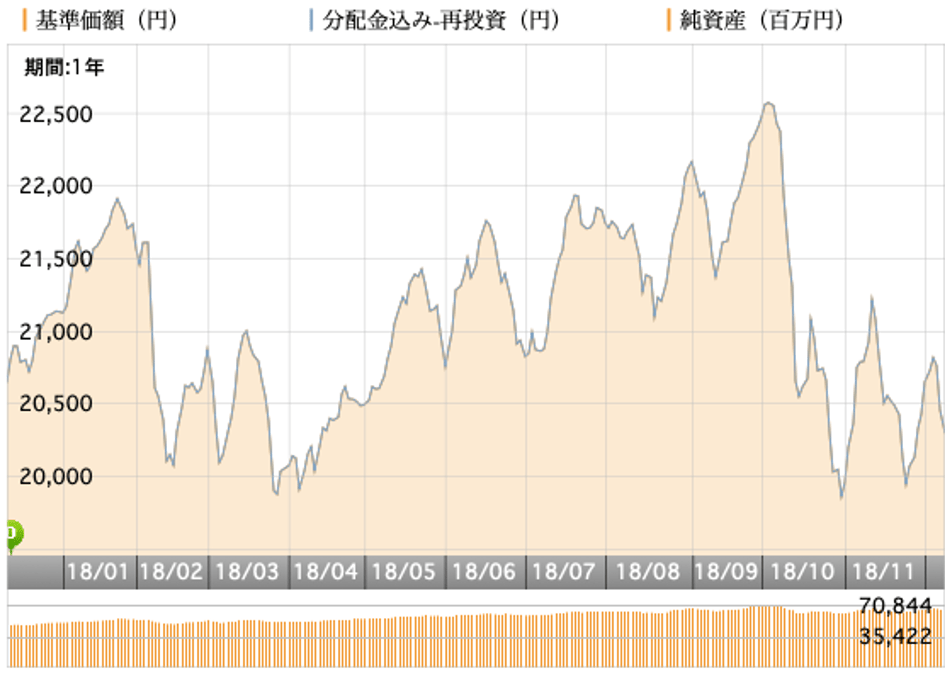

(3)セゾン・バンガード・グローバルバランスファンド (セゾン投信)

| セゾン・バンガード・グローバルバランスファンド (セゾン投信) | |||

| 【世界の株式・債券へ50:50で分散投資】 世界30か国以上の株式と10か国以上の債券に国際分散投資に原則50%ずつ投資するバランス型アクティブ・ファンド。運用資産の半分が債券で運用されるため、リスクを抑えながら安定したリターンが期待できる。世界最大級の運用会社であり、ローコスト・ハイクオリティ運用で定評のあるバンガードのインデックスファンドを投資対象とすることで、低コストを実現。 | |||

| 基準価格 | 純資産 | 信託報酬率 (年率・税込) | トータルリターン (1年・年率) |

| 14,200円 | 1665.0億円 | 0.60% | -0,94% |

| |||

(4)セゾン資産形成の達人ファンド (セゾン投信)

| セゾン資産形成の達人ファンド (セゾン投信) | |||

| 【日本を含む世界の株式へ厳選分散投資】 30か国以上の国の厳選された企業の株式へ国際分散投資を行うアクティブ・ファンド。それぞれの地域に強みを持ち、安全性や長期的な収益力を基準に選別投資を行うファンドを投資対象とする。短期的な市場の動向ではなく、各ファンドが投資対象とする株式市場の規模などを考慮し、長期的な視点で資産配分が決定される。原則ほぼ100%が株式に投資されるためリスクも高くなるが、本質的価値よりも割安な価格で購入するバリュー投資によって、リスクを抑えながらより高いリターンが期待できる。 | |||

| 基準価格 | 純資産 | 信託報酬率 (年率・税込) | トータルリターン (1年・年率) |

| 20,019円 | 657.2億円 | 1.35% | -0.03% |

| |||

(5)コモンズ30ファンド(コモンズ投信)

| コモンズ30ファンド(コモンズ投信) | |||

| 【長期スタンスで質の高い企業へ厳選集中投資】 国内外の上場株式を主な投資対象とし、30銘柄程度を厳選して長期投資を行うことを基本とし、ベンチマークを設けずアクティブ運用を行うファンド。短期的な株価変動を追って売買するのではなく、成長を続ける日本の強い企業を30年目線の長期スタンス投資することで応援し、企業の持続的な価値創造によるリターンをめざす。投資対象とする約30社は、外部環境の変化に強い企業。「質」の高い企業に集中投資することで、高い運用成果をめざす。 | |||

| 基準価格 | 純資産 | 信託報酬率 (年率・税込) | トータルリターン (1年・年率) |

| 26,376円 | 142.4億円 | 1.06% | -4.29% |

| |||

(2018年12月10日時点・トータルリターンは2018年11月30日時点 出所:モーニングスター)

5、資産形成に最適なNISAとつみたてNISAは目的にあわせて選択

NISA制度には、投資対象や非課税金額・非課税期間、投資できるタイミングの違いによって、一般NISAとつみたてNISAがあり、運用の目的にあわせ選択することが大切です。

| 一般NISA | つみたてNISA | |

| 対象商品 | 上場株式 株式投資信託 REIT ETF | 一定の条件を満たす株式投資信託 |

| 非課税枠 (年間) | 120万円 | 40万円 |

| 非課税期間 | 最長5年間 | 最長20年間 |

| 投資可能な タイミング | いつでも可 | 原則定期積立のみ |

投資信託に長期積立投資を行うには「つみたてNISA」が適していますが、個別株やREITなどより幅広い商品に、自分でタイミングを見極めながら投資したいのであれば、「一般NISA」を選択すべきと言えます。

6、お金の基本的な知識から資産形成の方法まで楽しく学べる!オススメの本5選

(1)定年までにやるべき「お金」のこと 深田 晶恵(著)

「定年までに住宅ローンが完済できない」「50代後半になっても子どもの教育費がかかる」「年間にいくら貯蓄できているのかすぐにわからない」これらに1つでも当てはまっていれば下流老人予備軍。「なんとかなる」ではなく「なんとかする」という考えが必要となります。

20年で4000件の家計をみてきた著者が、定年後、老後年収200万円で20〜30年を幸せに生きるために、今から備えておきたいノウハウを詳しく伝授しています。

住宅ローン、年金、保険、資産運用、教育費まで、「少し先の予測」をしておくことで将来の安心が手に入る!と書かれています。

(2)積立投資のすべて 星野 泰平(著)

通常の投資では、保有する金融商品の価値が買ったときよりも下落していれば、嫌な気分になるでしょう。価値が下がり、“損”が出ているのだから当然です。

しかし、月収の一部で買い続けるだけの「積立投資」なら、必ずしもそうではありません。

むしろ相場がどんなに暴落しようが、たとえ元の値段に戻らなくても、「ある水準」に戻れば大丈夫という安心感があります。

「ドルコスト平均法」とも呼ばれ、富裕者の正攻法とされているこの投資スタイルの性質と活用法を多角的な分析で浮き彫りにする1冊です。

(3)30歳からはじめる「品格のあるお金持ち」になれる資産形成マニュアル 岡本 和久(著)

30歳からはじめる「品格のあるお金持ち」になれる資産形成マニュアル 岡本 和久(著)

この本では将来、品格のある資産家になるために、まず「自分探しワークブック」で、自分がほんとうに求めているもの、そして将来の自分の方向性を探求します。

その後資産をつくるベースである「リラックス投資術」を学びます。

ポートフォリオの構築、国内・海外の株式・債券の投資戦略まで長期的にリラックスしながら、将来の「理想の自分」のための資産形成をシミュレーションします。

お金だけじゃない、心も豊かな資産家になるために…また、お金と心の豊かな「品格のあるお金持ち」になるために、「金融資産」と「自己啓発」の投資をして、将来のライフスタイルを充実させる方法について解説された1冊です。

巻頭には、お金と投資のプロフェッショナルである、さわかみ投信代表の澤上篤人さん、CFPの伊藤宏一さんとの座談会も収録されています。

(4)お金が勝手に貯まってしまう 最高の家計 岩崎 淳子(著)

「何もしない」&「平均狙い」がいちばん手堅い。メンテナンスは年1回以下でOK!ロサンゼルス在住のFP主婦が教える!!“ほったらかし”で3000万円貯める。お金が増えて、心配がなくなる!「最強の家計システム」のつくりかたを伝授します。

[節約][預貯金][家計簿][資産運用][保険]から、[子育て][学資][住宅ローン][年金][老後]まで……あなたの家計に必要な「たった1つのこと」がわかる1冊です。(5)「富」をつくるための教科書 これで20 年後も大丈夫! 「お金の不安」が消える資産形成術 新藤 理(著)

「富」をつくるための教科書 これで20 年後も大丈夫! 「お金の不安」が消える資産形成術 新藤 理(著)

これで20年後も大丈夫!「お金の不安」が消える資産形成術お金についてのライフプランをつくってみたらなんと56歳でマイナスになります。

「これは、まずい!」とお金について研究をし尽くした著者は「お金の不安」が消え去り、未来の資産を築くことに成功!簡単家計簿、お金のライフプラン のつくり方、株、FXなど賢い投資法など、著者が自らの経験を踏まえ、誰でもできる「富(=資産)」のつくり方を解説した1冊です。

7、資産形成をはじめている方のブログを参考に!

(1)teamKAKAの資産形成ブログ

30代、奥様と子ども2人の4人家族のKAKAさんが、必要な時期に必要なお金が貯蓄できている家計を目指し行う資産形成について綴られたブログです。

(2)ごきげん手帖

20代後半、独身ひとり暮らしの一般職OLのユーリさんのブログです。

2016年1月、将来の不安から資産形成を本格化!現在はインデックス投資を中心とした投資信託、iDeCo、勤め先持ち株会、定期預金、普通預金にて資産形成&運用中です。仕事のこと、くらしのこと・・・について綴られています。

まとめ

いかがでしたでしょうか。

投資は、すでにお金を持っている人が行う資産運用と、資産のない方が資産を築くために行う資産形成という2つに分けることができ、投資目的やスタンスには違いもあります。

資産形成では、効率的に資産を増やしていくため積極的にリスクをとった攻めの投資を行うとともに、着実に資産を増やしていくための安定した運用、いずれも大切です。

長期・積立・分散という3つのポイントによってリスクを抑えながら、より効果的に資産形成をすすめていただければ幸いです。