1年の終わり、そろそろ確定申告の準備の時期が近づいてきました。

今年初めて副業収入を得たという人は、確定申告が必要なのか、どうやって確定申告すればいいのか税金について、不安に思われている方もいらっしゃるのではないでしょうか。

この記事では、副業での税金について確定申告すべき場合とその方法について解説していきます。

1、副業収入は確定申告が必要か?

(1)副業の種類

副業は、本業以外のすべての仕事をいうため、その内容もさまざまです。

主な副業としては以下のようなものがあります。どのような方法により収入を得るかによって、所得が区分され、税金などの計算方法が変わってきます。

①【給与所得】

本業の就業時間外のパート・アルバイト

②【不動産所得】

アパートや駐車場などの賃貸経営

③【譲渡所得・配当所得】

株やFXなど金融商品への投資

④【事業所得】

家業などの農業経営(兼業農家)

⑤【事業所得または雑所得】

- 原稿料・印税

- プログラミングやライティング、データ入力などクラウドソーシング

- アフィリエイトや動画配信などによる広告収入

- ハンドメイド品や「せどり(転売)」などネット販売

*原稿料や印税などは、プロの作家として受け取れば【事業所得】、それ以外の場合は通常【雑所得】に区分されます。

そのほかのクラウドソーシングや広告収入などについても、それが営利性や継続性などから事業として認められる場合には事業所得、それ以外の場合には雑所得とされます。

(2)副業の確定申告の必要性

確定申告はその年の収入と経費を集計して、その差(収入ー経費)から控除額を差し引いた「所得」をもとに、自分で税金を計算(確定)し、税務署に申告するものです。

納税は国民の義務なので、所得を得た場合には、それが本業か副業かに関わらず納税が必要となります。

会社員でこれまで確定申告が必要なかったという人は、毎月給料から税金が天引き(源泉徴収)されており、年末調整でその年の税金額が清算されて納税が完了しているからです。

しかし年末調整は会社が支払う給与が対象であるため、副業収入にかかる税金は年末調整で清算されず、自分で確定申告して納税しなければなりません。

もし納税が必要なのに納税しなければ、たとえ悪気がなくても延滞税や無申告加算税などのペナルティが課されます。

①延滞税

期限までに納付されていない税金にかかる税金です。

納付期限の翌日から納付されるまでの日数に応じて課税され、税率は納期限から2ヶ月までは原則年7.3%、2ヶ月経過以降は原則年14.6%となります。

②無申告加算税

申告期限までに申告をしなかった場合に課される税金です。税率は納税すべき税額50万円まで15%、50万円超の部分は20%(税務署の調査を受ける前に自主的に期限後申告をした場合にはそれぞれ10%、15%に軽減)となります。

もし故意に納税しない場合には、刑事罰に問われることになり、10年以下の懲役、もしくは1000万円以下の罰金、またはその両方が科されることもあるほか、上記の延滞税・無申告加算税に加え、重加算税(無申告の場合、追徴税額の40%)が課されます。

(参考:国税庁)

(3)確定申告が不要となる場合

ちょっとしたお小遣い程度の副業でも必ず確定申告が必要となれば、納税額に対して納税者や税務署の事務負担が大きくなってしまいます。そのため、一般的に副業の所得金額が20万円以下の場合には確定申告を不要とする仕組みがあります。

①副業収入があっても確定申告が不要となる条件

- 給与を1か所から受けていて、かつその給与全額が源泉徴収の対象となる場合に置いて、給与所得、退職所得を除く各種の所得金額の合計額が20万円以下

- 給与を2か所以上から受けていて、かつその給与全額が源泉徴収の対象となる場合に置いて、年末調整されなかった給与(副業)の収入金額と、給与所得、退職所得を除く各種の所得金額との合計額が20万円以下

※ただし、給与所得の収入金額の合計額から、所得控除の合計額(雑損控除、医療費控除、寄附金控除及び基礎控除を除く。)を差し引いた残りの金額が150万円以下で、給与所得、退職所得を除く各種の所得金額の合計額が20万円以下であれば、給与の収入金額と各種所得金額との合計額が20万円を超えていても申告は不要です。

上記の条件を満たす場合でも、給与の収入金額が2000万円を超えているなど、一定の条件に該当する場合には確定申告が必要となるケースもあります。

確定申告が必要かどうかの基準は「所得金額」であり、「収入金額」ではありません。

所得金額とは収入から、収入を得るためにかかった経費を差し引いた最終的な儲け。副業による売り上げ(収入)が年間30万円あったとしても、材料費や取材費などに15万円かかっていれば、所得金額は15万円となり、そのほかの条件を満たしていれば確定申告は不要となります。

注意が必要なのは、確定申告が所得税を申告する制度である点。住民税については申告・納税を不要とする仕組みはないため、市区町村に対して住民税の申告書の提出、納税が必要となります。(参考:大阪市 市民税・府民税申告書)

②日用品を売った収益は非課税(申告不要)

最近ではフリマアプリが一般的になり、通常のフリーマーケットやインターネットオークションなども含め、個人が所有物を売買する機会が増えています。

この場合については、通常生活に必要なもの(生活用動産:家具、日用品、衣服、通勤用自動車など)を売却して得た所得は非課税とされており、年間20万円以上の収益を得ていても確定申告は不要です。

ただし、1個または1組30万円以上する貴金属や宝石、書画、骨とうなどを売却して得た所得、転売を目的として仕入れ、それを販売して得た所得は課税対象となるため注意が必要です。(参考:国税庁 譲渡所得の対象となる資産と課税方法)

2、副業収入で申告不要でも確定申告したほうがよい場合

確定申告が必要となる場合はもちろん、原則確定申告が不要となる場合であっても、確定申告をしたほうがよいケースもあります。

(1)税金を払いすぎている場合(税金の還付を受けられる)

以下のような場合には、本業の所得から源泉徴収され、年末調整によって確定した所得税額よりも、納めるべき所得税額が少なくなるため、確定申告することで差額分の所得税の還付を受けられます。

- 確定申告をすることで受けられる控除(*)の対象となる場合

*住宅ローン控除(初年度)・医療費控除・寄附金控除・雑損控除など

- 副業収入から源泉徴収が行われている場合に、必要経費や各種控除を適用して計算した税額が源泉徴収税額より少ない場合

(2)副業で損失が出ている場合(損益通算・損失繰越)

労働の対価として受けとる給与所得では、基本的に所得がマイナスとなることはありません。

しかし、家賃収入を得るためローンを組んで不動産を購入したり、投資した株が値下がりしたりと、そのほかの所得区分では所得がマイナスとなることもあります。

所得がマイナスとなった場合も、もちろん所得金額が20万円以下という条件に当てはまるため、確定申告をしなくても問題はありません。ただ確定申告をすることで、本業の給与所得の黒字と副業の赤字を相殺して、給与所得にかかる税金を軽減し、翌年以降に損失を繰り越せる場合があります。

(3)確定申告により損益通算・損失繰越が可能な場合

- 副業の事業所得あるいは不動産所得、山林所得、譲渡所得で赤字が出た場合、給与所得などの黒字と相殺が可能(参考:国税庁 損益通算)

- 青色申告を行う場合、上記の損失通算によっても控除しきれない赤字があれば、翌年以後3年間にわたって繰り越して、各年分の所得金額から控除可能(参考:国税庁 青色申告制度)

- 上場株式等の売買で赤字が出た場合、その年分の上場株式等の配当等に係る利子所得の金額および配当所得の金額(上場株式等に係る配当所得は申告分離課税を選択したものに限る)と損益通算できる(参考:国税庁 上場株式等に係る譲渡損失の損益通算及び繰越控除)

- 損益通算しても控除しきれなかった上場株式等の売買による赤字は、確定申告により翌年以降3年間繰り越し、上場株式等の譲渡所得あるいは配当所得の黒字と相殺可能

- 先物取引やFX(外国為替証拠金取引)の赤字は、他の「先物取引に係る雑所得等」との損益通算が可能であり、確定申告により翌年以降3年間繰り越し、先物取引に係る雑所得等の黒字と相殺可能(参考:国税庁 先物取引の差金等決済に係る損失の繰越控除)

3、確定申告に必要な書類

確定申告では、あらかじめ領収書や帳簿などをもとに収支の計算が必要ですが、実際に税務署に提出するのは、計算結果をまとめた内訳書と申告書など、以下のような書類です。

(1)【共通】

- 確定申告書(確定申告書B 第一表・第二表)

- 各種控除証明書(控除を受ける場合)

- 源泉徴収票(源泉徴収済みの給与所得がある場合)

(2)【事業所得・不動産所得・農業所得あり】

(白色申告者)

(青色申告者)

*税務署への提出は不要ですが、収入や経費などの金額を記入(入力)するために、帳簿類が必要となります(白色申告者は、単式または複式簿記、青色申告者は複式簿記による帳簿の記帳・保管義務あり)。

(3)【株式・FXなどの投資損益あり】

(株式等)

(先物・FX等)

国税庁HPの確定申告書等作成コーナーを利用すれば、源泉徴収票や帳簿、控除証明書の数字を入力しいくことで、確定申告書や収支内訳書、青色申告決算書が自動作成できます。

4、副業所得タイプ別 確定申告のポイント5つ

(1)給与所得(アルバイト収入など)

年末調整が行われるのは、本業の会社から受け取る給与所得のみです。

そのため、本業以外の会社でアルバイトとして働くなど、副業で給与所得を得た場合、給与所得(年末調整済みの本業の給与所得を除く)とその他所得金額との合計額が20万円を超えた場合には、確定申告が必要となります。

その場合には、本業と副業の源泉徴収票に記載された給与収入の合計額から、給与所得における概算の経費にあたる「給与所得控除」を差し引いた給与所得額をもとに所得税額を改めて計算し、確定申告を行います。

(2)不動産所得(家賃収入など)

賃貸アパートや投資用不動産を購入し、副業として家賃収入(不動産所得)を得た場合も、所得額が20万円を超えれば確定申告が必要です。

収入には、家賃のほか、礼金や更新料なども忘れずに計上するようにしましょう。

それらの収入から、建物の減価償却費や固定資産税等の税金、維持・管理費、ローン利息などの必要経費を差し引いたものが不動産所得となります。

(3)譲渡所得・配当所得(株式等の投資収益)

上場株式等への投資を行い、収益を得た場合であっても、特定口座において源泉徴収ありを選択していれば、投資収益(譲渡益・配当益)にかかる税金は源泉徴収され、課税は終了するため確定申告は原則不要となります。

またNISA口座ではで非課税期間内に発生した投資収益は非課税課税となるため確定申告は不要です。

それ以外の一般口座あるいは、源泉徴収なしの特定口座で投資収益を得た場合には、自分で売買報告書などをもとに所得を計算して確定申告を行い、納税が必要となります。

複数の証券会社に口座があり、一方で赤字、他方で黒字となっている場合には、源泉徴収ありを選択していても、証券会社が発行する年間取引報告書も用いて、確定申告をすれば複数の口座間で損益通算でき、税金の還付を受けることができます。

また確定申告を行うことで、翌年以降3年間の損失繰越も可能です。

(4)雑所得1(先物・FX取引の投資収益)

先物やFXによる投資収益は雑所得として、給与所得など他の所得と合算され総合課税の対象となります。

収入金額は、証券会社あるいはFX会社が発行する「期間(年間)損益報告書」に記載された数字を用います。

取引手数料やパソコン、通信料金、参考書籍などがかかっていれば必要経費として、収入金額から差し引くことができます。

(5)雑所得2・事業所得(印税・広告収入など)

書籍や楽曲などの印税や、アフィリエイト、動画配信などの広告収入、プログラミングやライティング、データ入力などクラウドソーシングなどから得た収入(委託報酬)、せどりなど転売により得た収入などは基本的に雑所得に区分されますが、営利性や継続性などから事業として認められる場合には事業所得となります。

いずれの場合も、収入金額から必要経費を差し引いた金額を所得として、原則給与所得など他の所得と合算して総合課税の対象となります。

事業所得となる場合には、青色申告を選択することで65万円の特別控除や親族に支払った給料を必要経費とできるなどのメリットがあります。

また雑所得または事業所得のいずれも、所得がマイナスの場合には、給与所得などと損益通算が可能です。

5、副業収入の確定申告における注意点

(1)収入、必要経費の申告漏れに注意

副業では、アルバイトなどの給与所得を除いて、収入や必要経費の計算などを自分で行う必要があります。

必要経費については、計上した分だけ税金が安くなるメリットがある一方、必ず申告しなければならない義務はありません(税金を多く納めるのは自由です…)。ただ収入を正しく申告し納税することは義務であり、申告漏れにはペナルティが課されてしまいます。

正しい収入、必要経費の申告は、自分を守ることでもあるため、報酬の支払明細などをしっかり管理し、日頃から売り上げや経費などを正確に記録して、申告漏れをしないことが大切です。

(2)副業が会社にバレたら困る場合

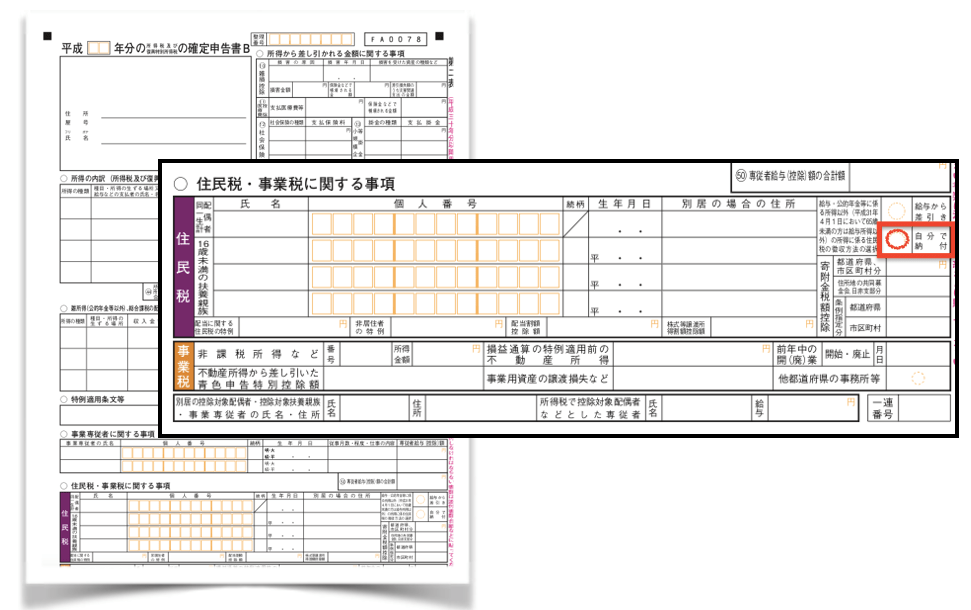

副業が本業の会社にバレる大きな原因は「住民税」です。

通常住民税は、特別徴収という方法によって、前年の所得をもとに計算され給与から天引きされます。

その際、所得に副業による収入が合算されていると、本業の会社が支払った給与額に対する住民税額より多くなってしまうことで、会社に副業(副収入)の存在がバレてしまうのです。

それを防ぐ方法は簡単で、副業による所得にかかる住民税を給与天引きにさせなければよいのです。

確定申告書(第二表)には「給与所得以外の住民税の徴収方法の選択」という項目があり、そこで「自分で納付(普通徴収)」にチェックを入れれば、給与所得以外の所得にかかる住民税は、直接本人に請求され、会社に通知されることはなくなります。

ただし、住民税の納付方法が選択できるのは「給与所得以外」について。本業以外の会社から給与収入を得ている場合には、確定申告の際本業の給与収入と合算され、住民税もその合計額に対して徴収されるため、この方法が使えません。

そのため、会社に副業がバレたくない場合、アルバイトの給与所得だけ直接納付にできないか、市区町村の税務課などにかけあうしかありません。直接納付できるかは、市区町村によって対応が異なるため、断られてしまえば諦めざるを得ません。

会社にバレると、どうしても困るような場合には、副業を始める前にあらかじめ確認しておくのが賢明といえるでしょう。

まとめ

いかがでしたでしょうか。

本業以外の収入源を持つことは、終身雇用制が揺らぎ、給料がなかなか増えない中で、安心感につながるものです。

その一方で副業収入を得れば、確定申告の問題は避けては通れません。

しかし確定申告は、税金を計算するための面倒なものというだけでなく、会社からもらったお金を使うだけの状態から、収入や必要経費について考え、さらにお金を稼ぐということについてより深く考えるきっかけともなるものでもあります。

その仕組みについて正しく知ることで、安心して副業で稼ぎ、人生をより豊かにしていただければ幸いです。