投資で得られた利益には、約20パーセントの税金がかかります。これを非課税にできる制度としてNISAがあります。

NISAを使うと税金を納めなくて済むため、多くの利益を自分のものにすることができます。

例えば、投資で10万円の儲けが出た場合、約20パーセントは税金として納めるので、

- 2万円:税金

- 8万円:自分のもの

となります。しかし、NISAを使っていれば税金を納めなくて済むので、10万円の儲けをまるまる自分のものにすることができます。

このようにNISAを使えば儲けが大きくなるので、投資家であれば活用した方が良い制度です。しかし、無限に使える制度ではなく上限があったり、一般NISAやつみたてNISA、ジュニアNISAと3種類もあったり、制度が複雑で難しいのも事実です。

そこで、この記事ではNISAについてわかりやすく解説していきます。NISAと税金を納める口座の場合とでは儲けがどれくらい異なるのか、3種類のNISAのどれを使えば良いのかなど、投資初心者の方も理解できるよう説明していきます。

3種類あるNISAの違い

儲かるかどうかを解説する前に、NISAについて正しく理解しておきましょう。一口に「NISA」と言っても、区別のために「一般NISA」と呼ばれるNISAと、「つみたてNISA」「ジュニアNISA」の3つがあります。

まずは、それぞれの制度の内容と違いについて把握しておきましょう。3つのNISAを理解するときにポイントとなるのは、次の項目の違いです。

| 項目 | 一般NISA | つみたてNISA | ジュニアNISA |

|---|---|---|---|

| 年齢 | 20歳以上 | 20歳以上 | 0歳から19歳 |

| 使える期間 | 最大5年間 | 最大20年間 | 最大5年間 |

| 1年間の投資額 | 120万円 | 40万円 | 80万円 |

| 投資できる商品 | 投資信託 株式 ETF REIT 外国株式 | 国の基準を満たした投資信託・ETF | 投資信託 株式 ETF REIT 外国株式 |

| 引き出し制限 | いつでも引き出し可 | いつでも引き出し可 | 原則18歳まで引き出し不可 |

なお、3種類のNISAは併用することができません。

20歳以上の方は、一般NISAかつみたてNISAのどちらかを選んで投資します。途中で変更することは可能です。

19歳以下の方はジュニアNISAしか選べません。途中で変更できるとはいえ、併用できないからこそ、どの制度が自分に合っているか調べる必要があるのです。

各制度について、これから詳しくお伝えしていきましょう。

一般NISA

一般NISAには、次の特徴があります。

| 年齢 | 20歳以上 |

|---|---|

| 使える期間 | 最大5年間 |

| 1年間の投資額 | 120万円 |

| 投資できる商品 | 投資信託、株式、ETF、REIT、外国株式 |

| 引き出し制限 | いつでも引き出しできる |

一般NISAの特徴は、1年間で120万円も投資することができ、しかもさまざまな商品に投資できることです。つみたてNISAでは国内株式や外国株式に投資できないので、これらの商品に投資したい人は一般NISAを選びましょう。

特に、一部の国内株式には株主優待の制度があって人気があります。株式を持っているだけで企業が自社商品やサービス券を配ってくれるので、このような特典が欲しい方は一般NISAで優待狙いの投資をすると良いでしょう。

一般NISAに向いている人の特徴は後ほど詳しく解説するので、あわせて確認してください。

つみたてNISA

つみたてNISAには、次の特徴があります。

| 年齢 | 20歳以上 |

|---|---|

| 使える期間 | 最大20年間 |

| 1年間の投資額 | 40万円 |

| 投資できる商品 | 国の基準を満たした投資信託、ETF |

| 引き出し制限 | いつでも引き出しできる |

つみたてNISAの特徴は、最大20年と長期間使えることと、国の基準を満たした商品にしか投資できないことです。

他のNISAは最大5年ですが、つみたてNISAは最大20年と長期間使えるので、長期的な資産形成ができます。年間の投資額が40万円以下、すなわち1ヶ月の投資額が約3万円以下という方は、長く続けられるつみたてNISAで資産形成することをおすすめします。

また、つみたてNISAは国の基準を満たした投資信託やETFにしか投資できません。国内株式や外国株式などに投資したい、と明確に考えている人には向かないでしょう。

つみたてNISAに向いている人の特徴は後ほど詳しく解説するので、あわせてご覧ください。

ジュニアNISA

ジュニアNISAには、以下の特徴があります。

| 年齢 | 0歳から19歳 |

|---|---|

| 使える期間 | 最大5年間 |

| 1年間の投資額 | 80万円 |

| 投資できる商品 | 投資信託、株式、ETF、REIT、外国株式 |

| 引き出し制限 | 原則18歳まで引き出し不可 |

ジュニアNISAは一般NISAとよく似ていますが、年齢と投資額の上限が異なります。

まず、ジュニアNISAは0歳から19歳の方が利用できるシステムなので、子供のための資産形成に使います。大学の入学費用や授業料を、子供が小さい頃から積み立てていくというようなイメージです。

投資額の上限は80万円ということもあり、子供が自分のお小遣いを運用するだけでなく、親が子供の資産形成のために運用するといったケースも想定されています。

実際、ジュニアNISAを使っている家庭では「名目上は子供自身の資産」ですが、親が運用商品を決めるなどして関わっています。贈与税は110万円まで非課税なので、子供に渡すお金が年間80万円のジュニアNISAだけなら、贈与税はかかりません。

このように、ジュニアNISAは19歳までのお子さんがいる家庭向けの商品です。ジュニアNISAに向いている人の特徴は後ほど詳しく解説するので、あわせてご覧ください。

NISAは儲かるのか?

3種類のNISAの基礎知識を押さえたところで、いよいよ「NISAは儲かるのか」についてお伝えしていきましょう。3つのNISAのどれを使っても、投資の利益にかかる所得税・住民税を支払わなくて良いので、儲けを大きくすることができます。

ただし、「NISAなら必ず儲かる」というのは誤りです。結論をお伝えすると、NISAは儲けを大きくできる制度ですが、損失を防げる制度ではありません。シミュレーションを交えながら解説していきましょう。

つみたてNISAシミュレーション

NISA口座と特定口座など税金がかかる口座を使った場合とで、資産形成にどれくらいの差が出るのかシミュレーションしてみましょう。

「NISAを使えば非課税になるのに、なぜわざわざ課税される口座を使うの?」と思われてしまうかもしれませんが、NISAには金額や年数の上限があるデメリットがあるからです。上限を超えて投資する場合、税金のかかる特定口座などで投資していかなければなりません。

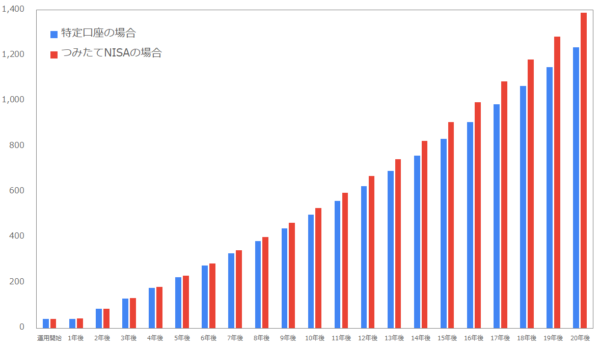

それでは、つみたてNISA口座(非課税)と特定口座(課税)で資産形成をした場合、最終的な金額にどれくらい違いが出るのかについてシミュレーションしてみましょう。毎年40万円を20年間運用し、利回りは5パーセントとして計算しました。毎年40万円を20年間積み立てるので、元本は800万円です。

特定口座の場合は約1,240万円になったのに対し、つみたてNISAの場合は約1,390万円に成長しました。いずれも元本の800万円から比べれば大きく増やせていますが、つみたてNISAの方は特定口座よりも100万円以上も増やせています。

このシミュレーションからもわかるとおり、利益が非課税になるNISAを使うと、儲けが大きくなるのです。

NISAなら必ず儲かるわけではない

注意したいのが、NISAなら必ず儲かるわけではない点です。NISAは「利益を非課税にする制度」であって、「儲けを保証する制度」ではないからです。

投資で10万円儲かったとき、税金で約2万円が差し引かれますが、NISAを使っていれば10万円がまるまる自分のものになると説明しました。NISAが「利益が出たときに利益を大きくしてくれる制度」だということはご理解いただけたと思います。

一方、投資が10万円の損失が出た場合を考えてみましょう。

もちろん、利益が出ていないので税金はかかりません。そのため、利益を非課税にするNISAは何の意味も成しません。投資家の損失は10万円です。

このように、「NISAだから儲かる」ということはありません。NISAは損失を埋めてくれる制度ではないのです。

この点を勘違いしている方や「NISAなら儲かる」と営業する詐欺まがいの業者もいるので、正しい知識を身につけましょう。

NISAで儲けるためのポイント

NISAは「儲けを保証する制度」ではありませんが、利益を大きくできる制度であることは確かです。この項目では、さらにNISAを上手に活用して儲けを大きくするポイント解説していきましょう。

次の3つのポイントを押さえ、NISAの儲けを最大化していきましょう。

- 家族で口座を使い分ける

- 分散投資する

- 購入タイミングを分散する

ポイント1:家族で口座を使い分ける

NISAは3種類もあるのに、一人1つしか利用できません。そのため、家族がいる方は家族で違う口座を持つことで、3つのNISAのメリットを得ることができます。

例えば、夫婦2人で子供がいない世帯の場合、「夫が一般NISA、妻がつみたてNISA」のように違う種類のNISAを使うことをおすすめします。夫の一般NISAで国内株式を買って株主優待のメリットを得て、妻のつみたてNISAで最大20年の長期の資産形成をする、といった使い分けができるからです。

夫婦で協力して投資できることが前提になりますが、筆者の知人のうち投資で利益をあげているご家庭にはこのように使い分けている方が多いです。

夫婦だけでなく、19歳以下の子供がいる世帯ならジュニアNISAも活用できます。投資できる金額が多く、夫婦のNISAだけでは足りないという方は、ジュニアNISAも活用すれば非課税の投資枠を広げることができます。

順序としては一般NISAかつみたてNISAを優先し、余力があればジュニアNISAという形が良いでしょう。ジュニアNISAは年齢の引き出し制限があり、引き出し自由な一般NISAの下位互換のような制度だからです。

ポイント2:投資する商品を分散する

損失を出しにくい低リスクの運用をするなら、投資する商品を分散させましょう。一つの商品に集中投資するのではなく複数の商品に分散させた方が、運用に失敗したときのダメージを小さくできるからです。

例えば、一般NISAで一つの会社の株式に120万円を投資したとしましょう。もしこの会社で不祥事や倒産などが起こり、株式が無価値になってしまったら120万円がゼロ円になってしまうかもしれません。

しかし、12個の株式に10万円ずつ、計120万円を分散投資していたらどうでしょうか?一つの会社の株式が無価値になっても、10万円がゼロ円になるだけです。

110万円は残るので、ダメージはかなり軽くなると言えるでしょう。

このように、個別の株式に投資する場合は分散投資を心がけましょう。一つ買うだけで分散投資ができる投資信託ならあまり気にしなくても良いのですが、低リスクに運用するための基礎知識として覚えておいてください。

ポイント3:購入タイミングを分散する

商品だけでなく、購入のタイミングも分散することでより低リスクの運用ができます。株式や投資信託などの投資商品は価格が日々変動するためです。

理想的には、最も安いときに商品を買って最も高いときに売りたいですよね。しかし、相場は簡単に読めるものではなく、難しいのです。

それよりも、「最も高いときに買って、最も安いときに売る」という最悪の状況を避けるべきです。そのため、購入タイミングを機械的に分散していく「ドルコスト平均法」をおすすめします。

「毎月1日に3万円分の商品を購入する」などのルールを決めることで、「最も高いときに集中して商品を買ってしまう」という最悪の事態を避けられます。

特に、100円や1,000円から購入できる投資信託は、ドルコスト平均法での買付がしやすいです。貯金を積み立てる感覚で、定期的な注文を入れると良いでしょう。

一般NISAが向いている人

ここまでで、NISAの基礎知識は身についたことでしょう。ここからは、一般NISA、つみたてNISA、ジュニアNISAのどれが自分に合っているのか考えていきましょう。

まずは、一般NISAに向いている人の特徴です。次の3つのどれかに当てはまる方は、一般NISAに向いていると言えるでしょう。

- 1ヶ月あたり4万円以上を投資する

- 株式やETF・REITにも投資をしたい

- 短期投資で大きく儲けたい

NISA向き1:1ヶ月あたり4万円以上を投資する

毎月の投資額が4万円以上の方、または年間40万円以上を投資する方は、一般NISAが向いていると言えます。この規模で投資する場合、つみたてNISAだと上限に引っかかってしまうからです。

一般NISAの場合、毎月10万円以内、または年間120万円以内の投資による利益が非課税になります。たくさん投資をしたい人には、一般NISAがおすすめです。

NISA向き2:株式やETF・REITにも投資をしたい

投資信託だけでなく、株式やETF・REITにも投資をしたいなら一般NISAがおすすめです。これらの商品には、つみたてNISAでは投資することができないからです。

株式は値上がり益や配当金だけでなく、株主優待でお得に商品やサービスをゲットできるメリットがあります。ETFやREITは投資信託と同じような仕組みの商品ですが、手数料などのコストが低いことが多く、利回りは投資信託より高い傾向があります。

これらの商品への投資は、つみたてNISAではできません。一般NISAを活用しましょう。

NISA向き3:短期投資で大きく儲けたい

デイトレードなどの短期投資で儲けたい人も、一般NISAを使いましょう。デイトレードでは株式を売買するため、つみたてNISAでは投資できないからです。

ただし、デイトレードで株式を売買すると、あっという間に投資額の上限に引っかかってしまいます。例えば、100株20万円の株式を売買した場合、12回の売買で一般NISAの120万円の投資枠を使い切ってしまいます。

頻繁に売買を繰り返すデイトレードは、そもそもNISAとあまり相性が良くありませんが、初心者の方でデイトレードを2回か3回くらい試してみたいという方は、一般NISAを使ってデイトレードのデビューをしてみても良いかもしれません。

つみたてNISAが向いている人

続いては、つみたてNISAが向いている人の特徴を解説していきます。

次の3つのポイントが一つでも当てはまる人は、一般NISAよりつみたてNISAの方が向いていると言えるでしょう。ぜひご自身に照らし合わせて確認してみてください。

- 1ヶ月あたり3万円以下を投資する

- 長期で資産形成したい

- 一般的な投資信託に投資をしたい

つみたてNISA向き1:1ヶ月あたり3万円以下を投資する

1ヶ月の投資額が3万円以下、または1年間の投資額が40万円以下という方は、つみたてNISAが向いていると言えます。年間で120万円も投資できる一般NISAだと、投資枠が余ってしまいもったいないからです。

投資の初心者だと、いきなり投資に大金をつぎ込むのが怖いという方が多いと思います。少額で試してから本格的に投資を始めたいという方にも、上限が小さいつみたてNISAがおすすめです。

つみたてNISA向き2:長期で資産形成したい

つみたてNISAは、長期で資産形成したい人に向いています。一般NISAは最大5年なのに対し、つみたてNISAは最大20年も使えるからです。

しかも、投資期間を総合すると、合計の投資額はつみたてNISAの方が多いのです。

一般NISAは年間120万円以内の投資が最大5年間非課税になる制度なので、合計は600万円です。しかし、つみたてNISAは年間40万円以内の投資が最大20年間非課税になる制度なので、合計は800万円です。

制度を最大限使う場合、つみたてNISAの方がたくさん投資できます。1ヶ月または1年の投資額は少なくても、長く続けて老後の資産形成をしたい方などには、つみたてNISAが向いているでしょう。

つみたてNISA向き3:一般的な投資信託に投資をしたい

一般的な投資信託に投資をするなら、つみたてNISAで十分です。つみたてNISAで投資できるのは日本で買える投資信託やETFのほんの一部ですが、国の基準を満たした商品のみなので怪しい商品が混ざっておらず、初心者でも選びやすいです。

ただし、株式と違って株主優待のメリットは投資信託にはありません。また、投資信託は運用会社に運用を任せる商品なので、手数料がかかって利回りが低くなりやすいです。

利回りや優待を追求したいなら、一般NISAで株式の取引にも挑戦した方が良いかもしれません。

ジュニアNISAが向いている人

最後に、ジュニアNISAが向いている人の特徴を解説します。次の3つのポイントが一つでも当てはまる人は、ジュニアNISAも開設すると良いでしょう。

- 0歳から19歳の子供がいる

- 18歳まで引き出せなくて構わない

- NISA・つみたてNISAをすでに利用している

ジュニアNISA向き1:0歳から19歳の子供がいる

ジュニアNISAを使えるのは0歳から19歳までの人なので、子供がいる世帯の方は口座を開設しておいてはいかがでしょうか?ジュニアNISAの口座を開設しておき使わずに放置しておいたとしても、手数料などは取られないので心配ありません。

子供がいない世帯だと、ジュニアNISAは選択肢に入りません。大人の方は一般NISAやつみたてNISAで投資をしましょう。

ジュニアNISA向き2:18歳まで引き出せなくて構わない

子供が18歳になるまで引き出せなくても構わない場合、ジュニアNISAもおすすめできます。

18歳ということは、大学進学の費用を目標に投資をしていくことになります。中学や高校の入学金や授業料に充てることは、基本的にはできませんので、この点に納得できる方はジュニアNISAを活用すると良いでしょう。

ジュニアNISA向き3:NISA・つみたてNISAをすでに利用している

両親が一般NISAやつみたてNISAをすでに利用しておりさらに投資をしたい場合、子供のジュニアNISAを開設することをおすすめします。

子供の口座とは言っても、投資するお金のほとんどは親や親せきからのお小遣いでしょうし、商品選びも親が中心になるでしょう。大学進学の費用を貯めるなら、資金のほとんどは親からもらったお金になると思います。

その意味では、子供のジュニアNISAも親の口座のようなイメージで運用することになります。

一般的に、NISAやつみたてNISAの上限を超えて投資をする場合は、特定口座など税金がかかる口座で投資をしていくことになります。しかし、お子さんがいる家庭ならジュニアNISAを使うことで、年間80万円の非課税枠を手に入れることができるのです。

特定口座で投資をするより、節税できてお得です。したがって、すでに一般NISAやつみたてNISAを利用しておりもっと投資をしたい方は、子供のジュニアNISAを開設することをおすすめします。

NISAで損をするリスクは?

ここまで、NISAの良い面を中心に解説してきました。しかし、投資なので損をするリスクや、その他に複雑なデメリットもあります。

この項目では、NISAを始める前に押さえておきたいNISAのリスクやデメリットを3つ解説していきます。一般NISA、つみたてNISA、ジュニアNISAに共通することなので、どれを選ぶ人も自分のことだと思ってご覧ください。

- 元本割れのリスクがある

- 確定申告で損益通算できない

- 期間終了後は課税される

元本割れのリスクがある

投資には元本割れのリスクがあり、NISAを使った場合も同様です。何度もお伝えしたように、「NISAだから絶対に儲かる、損をしない」ということではないのです。

100万円を投資した場合、120万円に増える可能性がある一方、80万円に減る可能性もあるのが投資です。得する可能性も損する可能性もあり、リスクを取るから高いリターンを得られるものなのです。

したがって、「そもそも1円でも元本割れするのが嫌」という方には、NISAも投資もおすすめできません。損失が出ても良いと思える余剰資金の範囲で投資をしましょう。

確定申告で損益通算できない

NISAには損益通算できないデメリットがあります。損益通算とは、証券会社A社とB社の特定口座で株式などを保有している場合、A社口座でプラス、B社口座でマイナスとなったとき、確定申告では両者のプラス・マイナスを相殺した利益を申告するという仕組みのことです。

プラスの利益には税金がかかりますが、マイナスの損失で利益を減らせるため、税金を減らせるというメリットがあるのです。

ところが、NISA口座は一つの証券会社でしか開設できず、他社の特定口座と損益通算ができないのです。A社の特定口座でプラス、B社のNISA口座でマイナスとなった場合、両者のプラス・マイナスを相殺することはできません。

したがって、B社のNISA口座で損失が出ているのにも関わらず、A社の特定口座の利益全額に税金がかかるという仕組みです。

損益通算は、このように複数の口座で投資している場合にデメリットになります。投資を始めたばかりの初心者でNISA口座しか使っていない人には関係ありませんが、投資を増やしていくと気になってくるデメリットです。

期間終了後は課税される

NISAは使える期間に上限があり、期間が過ぎたら課税されます。非課税期間中に売却しなかった場合、課税口座に移されるので、その後の利益には税金がかかります。

一般NISAは最大5年、つみたてNISAは最大20年使える制度です。2024年から始まる新NISAで延長なども検討されているのですが、期間を過ぎたら非課税メリットが失われる点は覚えておきましょう。

NISA以外の節税制度:iDeCo

実は、NISAの他にも節税できるお得な制度があります。

iDeCo(イデコ)と呼ばれるもので、個人型確定拠出年金のことです。自分が老後に使う年金を、自力で積み立てておく制度のことです。

iDeCoで積み立てたお金は、預金したり保険や投資信託で運用したりできます。NISAと同様、運用の利益が非課税になるなどのメリットがあります。

さらに、iDeCoのために積み立てたお金が所得控除の対象になるなどのメリットもあり、実はNISAを超える節税制度となっています。

iDeCoについて詳しくは、こちらの記事で解説しています。NISAとiDeCoは併用できるので、できれば両方使って儲けを増やしていきましょう。

まとめ

NISAの基礎知識について解説してきました。「NISAは儲かる」といった誤った説明をされがちな制度ですが、利益を最大化する仕組みであって、損失を補償してくれるものではありません。

とはいえ、約20パーセントもの税金が非課税になるNISAを使えば、投資の利益をより多く手元に残すことができます。ぜひNISAを活用し、投資の収入を増やしましょう。