普段、日常生活で使う金融機関は銀行が多いと思います。しかし、資産運用を考えると証券会社を外すことはできません。

この記事では、投資信託を購入する際、銀行と証券会社のどちらで購入するのがよいのか。

それぞれの違いやメリット・デメリットから検証していきます。

1、投資信託を選ぶ前に銀行と証券会社の違いを確認

かつては投資信託や株式などの金融商品を取り扱えるのは、証券会社に限られていました。

その後の金融自由化によって、銀行での金融商品の取り扱いが解禁され、今では投資信託や債券、株式、保険商品などのさまざま金融商品を銀行で購入することができるようになりました。(債券・株式・保険商品については、証券会社や保険会社との間を仲介する役割)。

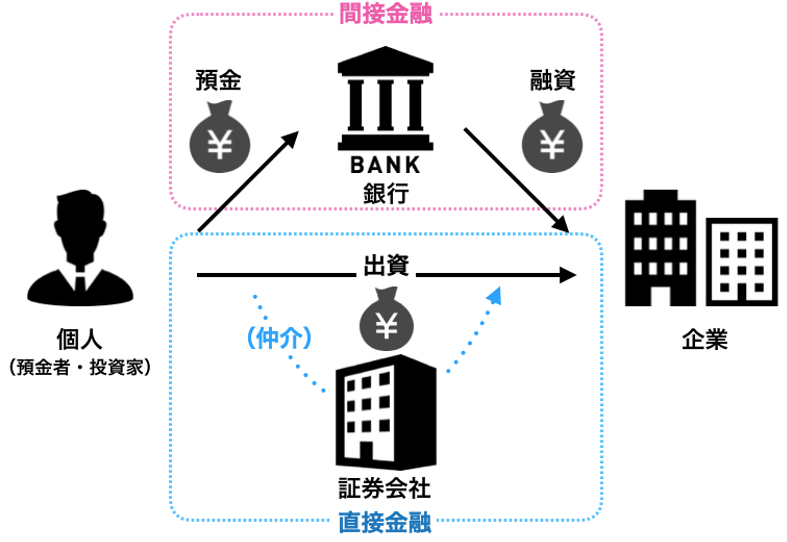

ただし「間接金融」の中心となる銀行と「直接金融」の中心となる証券会社とでは、金融機関としての役割には大きな違いがあります。

この直接金融と間接金融とは、いずれも企業が資金調達する手段のことです。

(1)直接金融

直接金融とは企業が株式を発行し、投資家が株式を購入することで出資を行う方法をいいます。どの企業(銘柄)に出資(投資)するかは投資家自らが決定し、“直接”その企業へ資金を提供します。

証券会社は、株式売買の仲介や上場支援などの役割を担います。

運用成果に対する責任は、投資判断をした投資家自身が負い、投資リスクを伴う分、期待リターンも高くなります。

(2)間接金融

一方間接金融は、銀行が預金者から資金を預かり、融資という形で企業が資金調達方法のことです。どの企業に融資を行うかの判断は銀行に委ねられており、預金者は企業に対し、銀行を介して“間接”的に資金を提供します。投資リスクは融資判断をした銀行が負うため、預金者はほとんどリスクなく運用できますが、期待できるリターンも低くなります。

このように銀行と証券会社では本来の役割が異なり、取り扱う商品の差は以前に比べて小さくなったとはいえ、以下のような違いがあります。

(3)銀行と証券会社の違い

| 商品 | 銀行 | 証券会社 | リスク リターン |

| 預金 | ◯ | × (MRFなど公社債型投信で代用) | 低

高 |

| 債券 | △ (取り扱いは国債など一部)(*) | ◯ | |

| 投資信託 | △ (取り扱い本数は限定的) | ◯ | |

| 株式 | △ (*) | ◯ |

*証券仲介業者として、提携する委託証券会社を介しての取り扱い

2、銀行で投資信託を購入するメリット・デメリット

(1)投資信託購入メリット:銀行

①普段利用している銀行でお金をまとめて管理できる

証券会社に口座を持っていない方はいても、銀行口座はほとんどの方が持っています。普段使っている銀行で投資信託口座を開設すれば、給与受取・支払い・貯蓄・運用まで、同じ金融機関でまとめて一元管理できるメリットがあります。

②対面で相談できる

銀行で投資信託を購入する場合、購入する商品や資産運用全般に関して対面で相談できるというメリットがあります。ただし、窓口の担当者によって知識や能力にばらつきがあること、あくまで商品を販売する立場の人間であることには注意しなければなりません。言われるがままにならないよう、最低限の知識は身につけた上で相談することが大切です。

(2)投資信託購入デメリット:銀行

①取り扱う商品数が限定的

取り扱う投資信託は金融機関ごとに異なりますが、取り扱い本数100〜500本程度の銀行が多く、証券会社に比べると少ない傾向があります。

購入したい投資信託を取り扱っていれば問題ありませんが、選択肢が限られることはデメリットといえます。

②手数料が割高

銀行窓口で対面販売によって投資信託を購入する場合、購入手数料が割高になる傾向があります。

ただしこれは証券会社でも対面型証券会社では同様であり、手数料の面では、非対面式のネット証券会社が最も割安となります。

ただし購入金額、インターネット経由での購入、積立購入などの条件によっても手数料は変わり、ネット証券会社との差がない商品も多くなっています。

③商品勧誘を受ける

対面販売が多い銀行で投資信託口座を開設した場合、投資信託を購入するよう勧誘されることもあります。

銀行にとって投資信託の手数料は大きな収益源であり、わざわざ勧誘してくる商品は、往々にして手数料が割高です。

手数料を得るため、保有している投資信託を短期間のうちに売却させ、売却資金で新たな投資信託を購入させるといった乗り換え営業などもみられます。

本来投資信託は長期運用が基本であり、短期間での売却は、手数料のコストなども含め、運用には明らかなマイナスとなります。

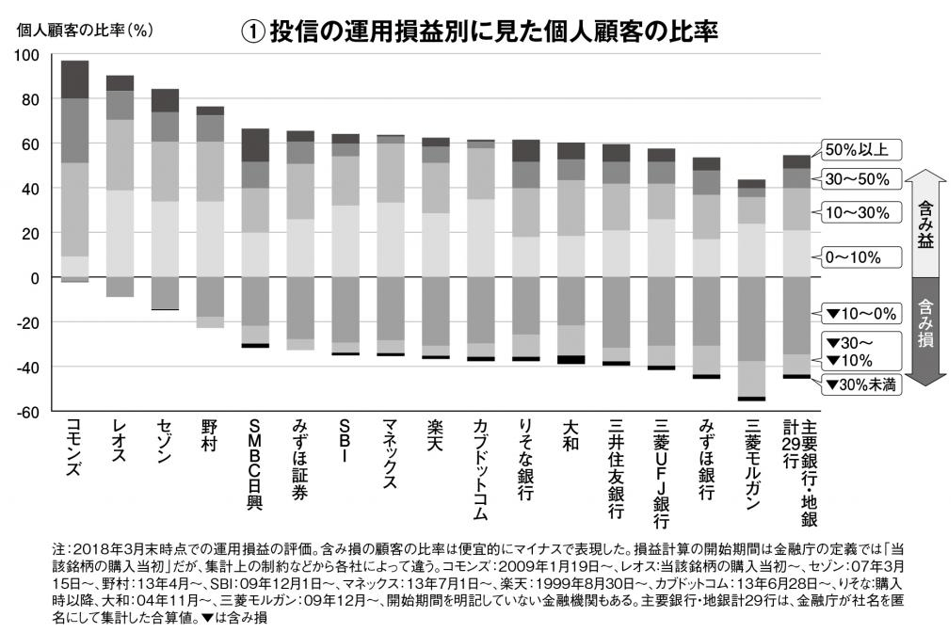

2018年の金融庁による調査では、銀行で投信を購入した投資家に含み損が多いといった結果もあります。

(出所:週刊朝日2018年10月26日号)

④株式との損益通算には確定申告が必要となる

銀行でも株式を取引できますが、銀行は窓口の役割で、実際の取引は銀行が提携する委託証券会社の証券口座で行われます。(公募株式)投資信託と上場株式の間では、一方の利益からもう一方の損失を差し引く「損益通算」ができ、その際同じ証券口座内の取引であれば、確定申告は不要です。しかし銀行の投資信託口座で投資信託を買い、委託証券会社の証券口座で株式を買っていた場合は別々の口座であるため、損益通算には確定申告を行わなければなりません。

3、投資信託購入は、銀行と証券会社どちらで買うのが良いのか

投資信託を買う際に重要なのは、“どこで”買うかよりも“なにを”買うかであり、投資・運用の目的に適した商品を取り扱っているのであれば、銀行、証券会社どちらで購入しても問題はありません。

ただ、メリットとデメリットを比較するとデメリットのほうが多く(特に株式投資を同時に行う場合)、投資信託は証券会社で買うほうが賢明だと言えます。

また証券会社でも手数料をなるべく抑えるためにはネット証券会社、対面証券でも極力インターネット取引を利用することがポイントです。

4、投資信託等の資産運用はどこに(誰に)相談すればいい?銀行・証券会社?

資産運用は最終的に自分の判断で行うものであり、失敗を経験しながら、自ら正しい判断ができるよう知識を身につけていくことがもっとも大切です。

もし誰かに相談するのであれば、相談相手はしっかり選ばなければなりません。

(1)銀行・証券会社の担当者

対面型の銀行や証券会社は、気軽に相談できることがメリットではありますが、担当の営業マンは商品を販売する立場の人間です。

あなたにとってではなく、銀行、証券会社にメリットのある商品を提案することも少なくありません。何もわからない、すべて任せてしまおうというスタンスで相談すれば、彼らの思うつぼです。

アドバイスと称したセールストークに乗せられ、彼らの売りたい商品、手数料の高い商品を買わされてしまう可能性が高くなります。もし銀行や証券会社の担当者に相談する際には、その点を念頭入れておく必要があります。

(2)独立系ファイナンシャルプランナー(FP)

資産運用の目的やその方法、商品に関する一般的な相談であれば、ファイナンシャルプランナー(FP)に相談することもひとつの選択肢です。

FPは、資産運用だけでなく、保険、税金などお金に関する幅広いアドバイスを行うお金のプロです。中でも特定の金融機関に属さない独立系のFPであれば、顧客の利益を優先した中立的なアドバイスが期待できます。

(3)ヘッジファンド・私募投資信託

銀行や証券会社、一般的な公募投資信託などでは、預け入れ資産額(投資信託の販売額)に対する定率の手数料が収益源となっています。

そのため、手数料の高い商品を短期間で乗り換えてもらったほうが収益につながり、顧客の儲かる商品よりも売りたい商品、売りやすい商品を売るという利益相反が起こりやすくなります。

それに対してヘッジファンドや私募型の投資信託などでは、顧客が実際に得た利益に応じて報酬が支払われる成果報酬制が採用されており、顧客と運用者の利益相反は起こりにくい形となっています。

私募投資信託では少数の投資家を対象に資金を募り運用を行うため、投資にはある程度まとまった資金が必要となりますが、条件を満たしていれば資産運用の相談先・投資先の候補となります。

| 公募投資信託 (一般的な投資信託) | 私募投資信託・ヘッジファンド | |

| 対象 | 不特定多数の投資家 | 適格機関投資家 少数(49名以下)の一般投資家 |

| 運用方針 | 投資方針に基づいて運用され、運用成果は投資対象の値動きに連動 | 相場環境によらず、収益追求する(絶対収益追求型) |

| 投資戦略 | インデックス運用(指数連動) アクティブ運用(積極運用) | ロング・ショート戦略 トレンド・フォロー戦略 グローバル・マクロ戦略 など |

| 規制 | 比較的厳しい | 比較的緩い |

| 運用コスト (手数料) | 信託報酬 (運用成果に関わらず預入金額に対して定率) | 成果報酬 (運用成果に対して報酬が発生) |

| 運用スキル | 固定報酬のサラリーマン ファンドマネージャーが多い | 実績のある経験豊富な ファンドマネージャーが多い |

| 最低投資額 | 数千円程度〜 | 1000万円程度〜 |

| 流動性 | 原則いつでも解約して換金可能 | 四半期・半年・1年に1回など 解約できる時期が制限される |

いずれに相談する場合でも、最終的な判断を行うのはあなた自身。より優秀な専門家に相談することは学びも多い反面、知識の格差を利用して、都合のよい商品を買わされてしまう可能性もあります。

そうならないためにも、自分自身でも知識をつけるよう努め、複数の相談先に相談するなどの対策をとることが大切です。

まとめ

いかがでしたでしょうか。

投資信託を購入する場合、基本的には証券会社で購入するほうが良いと言えます。

もっとも大切なのは“なにを”買うか。“どこで”買うかは、その商品を取り扱っている、もっとも条件の良いところを選べば、さほど問題ではありません。

資産運用に関する相談をする際には、相談相手がどのような立場の人間なのか、その点をよく理解した上で意見を参考にするようにしましょう。

資産運用、投資は、最終的にあなた自身の責任と判断で行うものです。

適切な判断を行えるよう、実際の投資を通じて、知識とスキルを高めていくことが大切です。