給料のほかにあと毎月3万円の株での副収入があれば・・・

会社員であれば、一度はそんなことを考えたことがあるのではないでしょうか。

もし今より3万円でも余裕があれば、毎月の飲み代になったり、より快適な生活を送ることができるのではないでしょうか。

今回は、会社員が株の副業で稼ぐ方法について解説していきます。

また、「うちの会社は雇用契約書で副業禁止になっているけれど、株をやってもいいのかな?」という疑問にもお答えできる内容になっています。

今回の内容が会社員の方が株の投資で安定した収益を上げるためのご参考になれば幸いです。

1、そもそも会社員が副業として株はOK?

今でこそ政府の「働き方改革」などで副業(複業)が推奨されるようになり、副業を認める会社も増えてきていますが、依然雇用契約や就業規則で副業を禁止している会社も多くあります。

また公務員は法律上副業が禁止されているため、現状では小規模な農業などを除き副業はできません。

株取引が副業にあたるのであれば、副業が禁止されている会社員や公務員は株取引ができないことになります。

副業が禁止される最大の理由は、本業に支障が出ないようにするためであり、身体的な拘束の生じるアルバイトなどは副業にあたります。

株取引は資産運用であり副業にあたらないとされており、定期預金が禁止されていないのと同じように、会社員や公務員が株取引をすることは問題ありません。

勤務先が証券会社や銀行など金融機関である場合には、副業としてではなくインサイダー取引との兼ね合いで、株取引に関して事前の届出が必要になったり、売買の制限を受けたりするため注意が必要ですが、株取引は可能です。

ただ、株取引が禁止されていないとはいえ、社会人のマナーとして、勤務時間中にパソコンやスマホなどで株取引をすることはやめましょう。

会社員も株取引ができるとわかれば、続いて株で稼ぐための鉄則をみていくことにしましょう。

2、【鉄則1】株取引をする前に目的を明確にする

株取引をする前に、何のために株取引をするのか、「目的」を明確にすることが鉄則です。

スポーツであれば、健康のためにやっている人と、プロとして生計を立てている人では練習内容などが当然違うように、株取引をするにしても、毎月のお小遣いの足しにしたいのか、老後資金としての資産形成なのか、あるいは株で生計を立てていきたいのか、その目的によって運用期間やリスクの取り方などは変わってきます。

「毎月3万円の飲み代を稼ぎたい」「老後資金として60歳までに3,000万円準備したい」など目的は人それぞれ違うとは思いますが、まずはその目的を明確にしましょう。

3、【鉄則2】「継続的に」株で稼ぐのは簡単ではない!プロでも年利20%なら合格点

投資で成功し資産が1億円を超える「億り人」と呼ばれる個人投資家もおり、「株で100万円を1億円に増やす投資術」といったようなタイトルの投資本なども売られていますが、誰でもそんなにうまくいくわけではありません。

株式投資では年利20%自体はそれほど難しいことではなく、1年で資産を倍(年利100%)以上とすることも十分可能なのですが、それを毎年継続するとなるとプロのトレーダーでも難しく、継続して年利20%を確保できればかなり優秀なトレーダーだとされます。

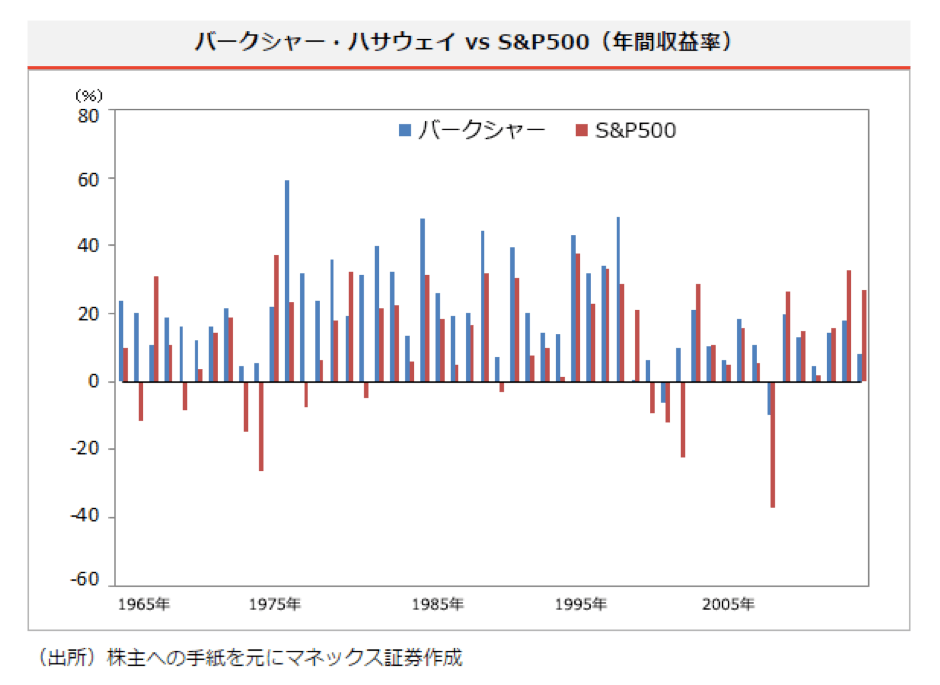

伝説の投資家といわれるウォーレン・バフェット氏(彼の経営する投資会社バークシャー・ハサウェイ)の1965年から2014年の50年間の年間平均リターン(複利)は19.4%、全期間の収益率は751,113%(約7,511倍)であり、年利は約20%ですが、これは驚異的な数字といえます(この間の米国の株価指数S&P500の平均は9.9%)。

この間バフェット氏でさえ2回、年間収益がマイナスとなっています(2回しかマイナスとなっていないのも、驚異的なことですが)。

つまりリターンを得るためにはリスクも伴い、リスクをとりすぎればそれだけ資産を失う可能性が高くなります。

運用資金が減ってしまうと、同じ20%で運用したとしても得られる利益額は下がり、運用効率が悪くなります。そしてそれを挽回するために、さらに高いリスクをとるという悪循環に陥ることにも繋がります。

そのため、資金を大きく減らすようなリスクをとって一度に大きな利益を狙うのではなく、利益はそれほど大きくなくとも、継続して利益を積み重ねていくこと、これが鉄則です。

参考:マネックス証券 伝説の投資家ウォーレン・バフェットを、知る。

4、【鉄則3】会社員にオススメな投資方法は長期投資、分散投資

日本の株式市場で取引が行われるのは、平日9:00〜11:30と12:30〜15:00であり、一般的な会社員の方であれば、勤務時間と重なることになります。

株価を常にチェックしながら売買を繰り返し、短期的な株価の変動から利益を得るデイトレードよりも、企業の成長といった本質的な株式価値の向上から、値上がり益や配当益を得る長期投資がおすすめだといえます。

長期投資では、取引時間中の株価の変動はそれほど重要ではないため、その間の株価をチェックする必要は特になく、勤務時間外に定期的に株価や企業の業績などをチェックし、取引時間前にあらかじめ注文を入れておけば株を売買することはできます。

また株価の上下に左右されて冷静な判断ができず、感情的に売買してしまうことも株で失敗する原因のひとつですが、取引時間中に株価を見ないことで、それを回避できるというメリットもあります。

またリスクを軽減する方法として、複数の銘柄に投資したり、資金を一度に投入したりするのではなく、時期をずらして購入する分散投資があります。

保有している企業の株価が何らかの要因で急落してしまったとき、株価を常にチェックできない会社員の場合、すぐに対応できず思わぬ損失を被ってしまう可能性もあります。

そのような場合でも投資する銘柄を分散しておけば、資産への影響を一部に止めることができますし、投資資金を一度に投入せず、現金として残してあれば、急落の原因次第では、買いを入れるチャンスともなります。

このような点からも会社員にとって、分散投資はおすすめの投資方法だといえます。

5、【鉄則4】会社員におすすめの銘柄の選び方

取引時間中にリアルタイムで株取引ができないことの多い会社員には、値動きが安定していて株価が下がりにくい銘柄が適しています。

値動きが安定しており株価が下がりにくい傾向がある、以下のような銘柄への長期投資がおすすめです。

1. 株価が割安な銘柄

2. 連続増配銘柄

3. 株主優待を実施している銘柄

(1)株価が割安な銘柄

株価が割安かどうかを判断する指標としては、株価がその企業の1株あたりの純資産額の何倍かを表す指標であるPBR(株価純資産倍率)があります。

PBRが1倍を下回っているということは、株価がその会社の資産価値を下回っているということを示しています。

つまり「その会社の株をすべて買い占めて会社を買い取り、その資産をすべて売れば利益が出る」=「株価は割安」と判断するのです。

ただ、赤字を出している会社では資産価値が減少していくため、それを織り込んで株価が下落しPBRが1倍を下回っていることも考えられるため、PBRだけをみて株価が割安だと判断するのは危険です。

一方その会社が黒字で利益を出しており、今後も成長していく(資産価値が上がっていく)のであれば、理論上PBRは1倍以上となるはずであり、PBRが1倍を下回っている銘柄を買えば、株価は下がりにくく、その後の株価上昇も期待できるということになります。

目安としては①直近5年以上にわたって黒字を維持し、②増収増益、③PBRが1倍以下という条件を満たす銘柄は、株価にその会社の実力が反映されておらず、割安である可能性が高いといえます。

(2)連続増配銘柄

配当は株主にその会社が稼いだ利益を還元する仕組みであり、配当を行うにはその会社が利益を出していることが前提となります。

増配を行うということは収益が伸びていることの表れであり、連続増配銘柄は収益の伸びが続いている安定成長銘柄だといえます。

会社の安定成長は株価の上昇が期待できるだけでなく、配当金によるインカムゲインは、売買をせずとも保有しているだけで受け取れる、株式投資における大切な収益源でもあります。

花王(4452)のように27年連続増配(2017年時点)銘柄もありますが、10年以上の連続増配を銘柄選びの目安とするとよいでしょう。

(3)株主優待を実施している銘柄

株主優待を実施している銘柄は優待目的で長期保有する個人株主が多く、相場環境に株価が影響を受けにくく安定している傾向があります。

優待銘柄には高配当銘柄も多く、長期保有して配当金によるインカムゲインと株主優待を得るというのもおすすめです。

6、【鉄則5】NISAでメリットをより大きく

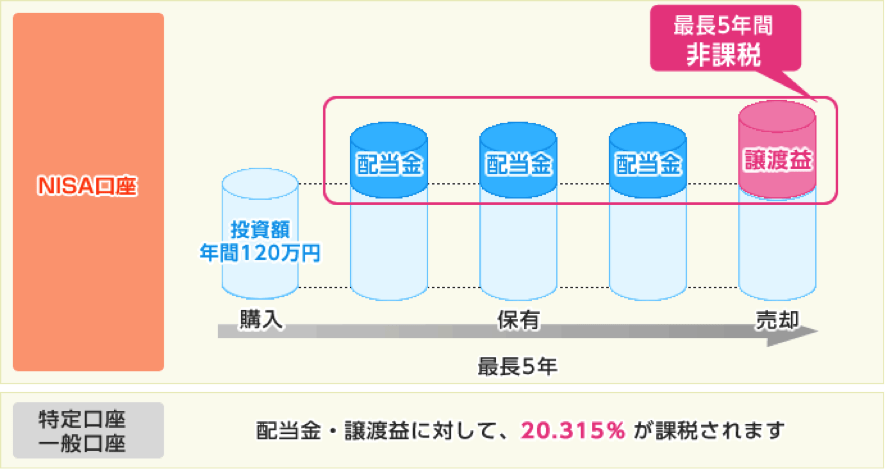

(1)NISA口座の利益は非課税

株の値上がり益(譲渡益・譲渡所得)や配当金(配当所得)には20.315%の税金がかかります。

例えば100万円の利益が出ても、20万3,150円は税金として払わなければならず、実質的に利益が約2割目減りしてしまいます。

一方、NISA口座で株を購入した場合、年間投資額120万円までの譲渡益、配当金が最長5年間(6年目以降新たなNISA口座に移行した場合は最長10年間)非課税となる税制優遇措置を受けることができるため、この制度を利用しない手はありません。

(2)NISA口座の注意点

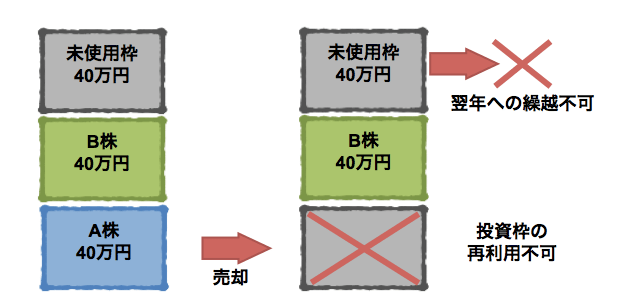

NISA口座の投資枠は毎年120万円ずつ割り当てられ、その年にその枠内で購入した株をその年に売却したとしても、一度利用した枠の再利用はできません。

また使い切らなかった投資枠を翌年以降に繰り越すことはできないということにも注意しましょう。

各年に割り当てられる投資枠で購入した株による利益は、最長5年間にわたり非課税措置を受けることができますが、5年以内に売却した部分については、それ以降非課税措置を受けることはできません。

そのためNISA口座では値上がりが期待できる銘柄を購入し、なるべく長期保有するほうが最も税制メリットが大きくなるといえます。

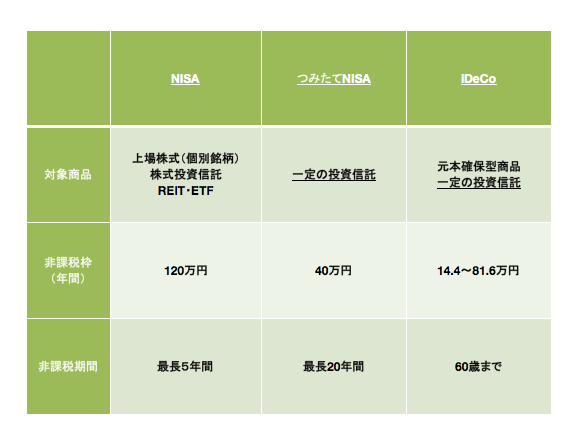

(3)つみたてNISA、iDeCoとの違い

NISAと同様に、投資によって得た利益が非課税となる制度としては、iDeCoやつみたてNISAなどもありますが、対象となる商品は一定の投資信託に限られ、個別銘柄の株は購入できないなど違いがあるため注意が必要です。

7、確定申告が必要となるケース

株の取引を行なうと、場合によって確定申告が必要となることがあります。

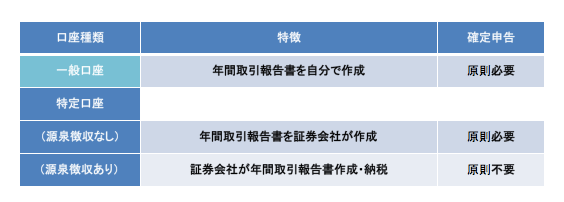

(1)取引口座による確定申告の必要性の有無

まず、株取引を行う口座の種類には、年間取引報告書(証券会社ごとの収入金額、取得費などを記入する書類)を自分で作成する必要のある一般口座と、証券会社に作成してもらう特定口座があります。

さらに特定口座は税金を証券会社であらかじめ差し引き納税する源泉徴収ありの口座と、確定申告により納税する源泉徴収なしの口座に分かれます。

一般口座や源泉徴収なしの特定口座で株取引を行なった場合、原則確定申告が必要となります。

ただし、年収2,000万円以下の会社員は年間利益が20万円以下であれば確定申告は不要となります。

また家族の扶養に入っている専業主婦や学生(被扶養者)の場合は、年間利益38万円以下の場合は確定申告不要となります。

(2)株取引による損失が出た場合(損失繰越)

株取引で損失が出た場合、確定申告はしなくても問題はありませんが、確定申告をすることで翌年以降3年間損失を繰り越すことができます。

例えば2016年に株取引で30万円の損失を出し、その損失額を確定申告をして損失繰越の適用を受けたとします。

2017年に株で100万円の利益が出れば、これから2016年分の繰越損失額30万円を差し引いた70万円を2017年の利益額として納税額を計算することができます。

8、より詳しくなるために!会社員で株式投資している方のブログ5選

最後に、会社員で株式投資によって利益を出されている方のブログをご紹介します。

(1)長期に配当収入増加と資産形成を目論む立川一の投資日記

『長期に配当収入増加と資産形成を目論む立川一の投資日記』はサラリーマン投資家立川一(たちかわはじめ)さんの株式投資ブログです。

立川さんは、受取配当金の増加を重視し、良いビジネスを持ちキャッシュの創出能力のある銘柄への投資を行われています。

(2)サラリーマンが株式投資でセミリタイアを目指してみました。

『サラリーマンが株式投資でセミリタイアを目指してみました。』は、サラリーマン投資家・弐億貯男さんが運営する、250万円を株式投資によって2億円まで増やすことを目指す過程をつづった株式投資ブログです。

2003年に投資を始め、すでに資産は1億5,000万円を超えており、着実に成果を出されています。

JASDAQ、マザーズなど中小型株の成長株投資を得意とされており、銘柄選定のポイントや自身が投資した銘柄についてわかりやすく解説されています。

(3)株主優待と高配当株を買い続ける株式投資ブログ

『株主優待と高配当株を買い続ける株式投資ブログ』は、きびなごさんの株式投資ブログです。

きびなごさんは、優待株や高配当株への投資を行い、長期的に安定的な利益を出せる投資スタイルを実践しておられるサラリーマン投資家です。

ブログでは、おすすめの優待銘柄や高配当銘柄だけでなく、投資手法や投資における注意点なども紹介されています。

優待株や高配当株への投資は、保有しているだけで一定の利益が期待でき、常に株価を気にしたり、短期的な値動きに一喜一憂しなくてもいいなど、個人投資家、特に働きながら株式投資を行うサラリーマン投資家にとっては参考となる内容といえるでしょう。

(4)キリギリスのように暮らし、アリのように蓄える

『キリギリスのように暮らし、アリのように蓄える』は、サラリーマン投資家magicさんの株式投資ブログです。

ブログでは、戦略的バリュー投資などを中心に株式投資で役立つ情報が紹介されています。

それ以上にサラリーマン投資家としてのmagicさんの考え方などはぜひ読んでおきたい内容だといえます。

magicさん自身は、年間利益1億円、資産3億円を超えるなど、株式投資における勝ち組です。

働かなくても十分生活できるレベルですが、会社員を続けておられます。

働くことの意味や株式投資への向き合い方についても考えさせられる内容となっています。

(5)サラリーマンが株で100万円を1億円にするブログ

『サラリーマンが株で100万円を1億円にするブログ』は、サラリーマン投資家100man1okuさんの株式投資ブログです。

ブログでは、注目企業の分析やテーマ株ついての解説、投資本のレビュー、ライフハック情報などが紹介されています。

話題となっている事柄がわかりやすく掘り下げて解説されており、株式投資に役立つのはもちろん、読み物としてもとても面白いブログです。

まとめ

いかがでしたでしょうか。

株取引は副業にはあたらないので、副業ができない会社員や公務員であっても副収入を得るための方法とすることができます。

株取引は明確な「目的」を定めた上で、株への長期投資・分散投資を行うことで、会社員でも働きながら継続的に利益をあげることが十分可能です。

この記事が株取引を始めるきっかけとなり、あなたの生活にゆとりをもたらす一助となれば幸いです。