2014年1月より投資額の拡大を狙って作られた制度であるNISA(少額投資非課税制度)が始まりました。

少額投資非課税制度とやたらと漢字が並んでいますが意味は字のとおりで、「少額の投資金額であれば出た利益を無課税にする」というものです。

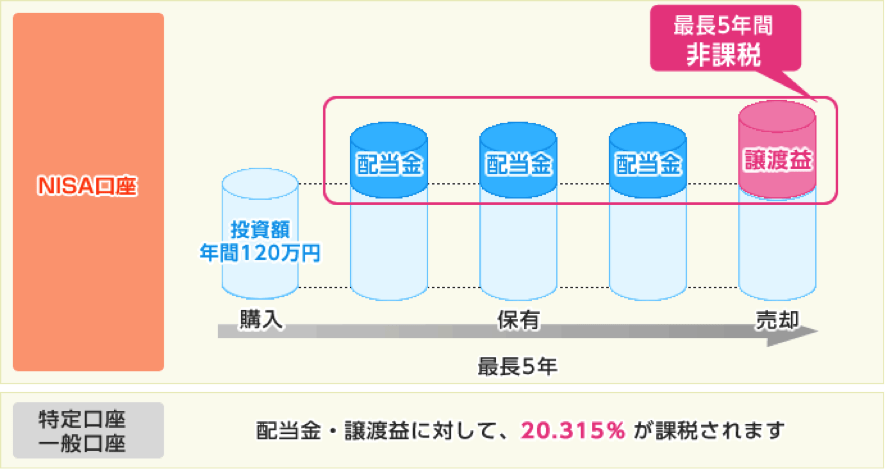

通常であれば株式投資で得た利益には約20%という高い所得税がかかるのですが、NISA口座であれば年120万円の投資枠を使って出た利益は無課税になります。

NISA口座は年間120万円の非課税枠となるわけですが、例えば60万円分の株や投資信託を買い、それをそのまま60万円で売却すれば60+60で枠を使い切ってしまうことになります。

そのため、NISA口座は短期での株価値上がりを狙い売買の回数を多くする短期投資よりも、中~長期投資に向いていると言えるでしょう。

今回はそういったNISAの特徴を押さえたうえで、NISA口座で投資信託を買い付けるメリット・デメリットや、2018年より始まった「つみたてNISA」、そして今注目を集めているiDeCoなどもあわせてチェックしていきましょう。

1、NISAで投資信託:投資するメリット

まず最初に、投資をはじめるにあたってNISA口座を使わない理由というのは基本的にはありません。

口座開設に費用がかかるわけでもないですし、年間120万円非課税というところ以外は通常の一般口座・特定口座とほとんど違いがないためです。

NISA口座を開設したあとは、「何に投資して利益を狙っていくか」というステップに移っていくことになります。

そこで選択肢の一つに挙がるであろう、「NISAで投資信託を行う」ことに関するメリットについてここでは紹介していきます。

(1)分散投資が出来る

はじめにも書いたように、120万円の枠というのは意外に小さいものです。

売却枠のことは置いておくとして、購入枠に120万円全てを使い切るとしても株式を買うとなった場合は意外と配分が難しくなります。

多くの株は最低単元(100株)で安くとも10万円~、高ければ100万円を越えるものもゆうにありますので必然的に数銘柄のみしか購入できない集中投資に片寄ってしまいます。

それが悪いことであるとは言いませんが、投資信託であれば少額から購入できるものが多く、あなたの好きなようにポートフォリオを組むことができます。

また投資信託のファンド分類も国内株式、海外株式、REITと、投資先のバラエティに富んでいますから、そういった面でも分散投資をすることが可能になるでしょう。

(2)120万円の非課税枠を使い切ることが出来る

これも先に挙げた「投資信託は小額から購入可能」という特徴からくるものですが、株ではなかなか埋めきれない120万円の枠を少額投資であれば埋め切れる、というメリットになります。

購入時手数料無料のノーロード投資信託を選べば更に限られた投資枠を使い切りやすく、ノーロードは選択肢の一つとして挙がるでしょう。

(3)投資信託の運用者(ファンドマネージャー)がリバランスを行ってくれる

リバランス、とはその名の通りバランスの再調整という意味になりますが、投資においては「ポートフォリオ内の銘柄を入れ替える」ということを指します。

たとえば思った以上に損失が膨らんだり利益が伸びたりした場合、投資目的を外れたものやポートフォリオ内の資産バランスを調整するために銘柄の入れ替えが行われることがあります。

我々がNISA口座においてリバランスを行おうとし、銘柄の入れ替えをするために売買を繰り返すことは120万という制限から難しいのですが、投資信託を購入していればそのファンド内でリバランスが行われるため、自分の非課税枠を使う必要がなくなるというわけです。

これら3つの点がNISAで投資信託を購入する大きなメリットだと言えるでしょう。

「非課税枠でローリターンな投資信託を購入するなんてもったいない!」という意見もありますが、それは個人の投資方針によるものなので一長一短だと言えます。

集中投資をし、大きなリターンを狙い、そこにかかる非課税額分利益を享受するか、それとも分散投資を行いリスクを抑えるか、という好みにもよって別れる点だと考えられます。

2、NISAで投資信託:投資のデメリット

次にNISAで投資信託を買うデメリットについて考えていきます。

(1)コストがかかりやすい

投資信託の場合、購入時手数料に加え保有期間中も「信託報酬」というかたちで手数料がかかります。

年率1%~3%とられる場合もあり、単純計算でこれを越えるリターンを出せないと損になりますし、利益が出た場合でも余計なコストとなるケースがあることは否めません。

日経やTOPIXなどの代表指数をベンチマークにしたインデックスファンドであれば「ETF(上場投資信託)」というかたちで、類似した投資信託を株同様に購入することができます。

比較的ETFの方がコストがかかりにくいという一面があり、指数連動型の投資信託を買いたいと思った場合は似たようなETFがないか探すのも一手でしょう。

(2)分配金におけるデメリット

投資信託には「分配金」というかたちで投資家に利益を返すものも多く存在します。

分配金がいつ支払われるか、というのは投資信託の決算期によって様々ですが、中には毎月分配金を出している「毎月分配型」というファンドも存在します。

また、この分配金にも「普通分配金」、「特別分配金」の二種類があり、前者が通常課税対象になるのに対し、後者はもとから非課税対象となっています。

そのため、特別分配金を得られる投資信託をNISAで買い付けてもNISAの恩恵を最大限活かすことができず、相対的に効率が悪くなっていると言えるでしょう。

上のような理由から、NISAでの投資信託購入にあたっては分配金をどのように設定しているか、というのも一つの注目ポイントとなりそうです。

(3)投資信託はローリスク・ローリターンのものが多い

「NISAで投資信託をやるメリット」の項にも少し書きましたが、投資信託は株式投資に比べて比較的ローリスク・ローリターンな商品が多いです。

株式投資(ミドルリスク・ミドルリターン)に肩を並べるのはアクティブファンドですが、アクティブファンドになると手数料が多くかかってくる場合もあります。

利益が非課税になる、というNISAの特性を活かしたいのであれば、リターンがより多く得られそうな商品、すなわち株を購入した方がベターという声も少なくありません。そこは個人のリターンに対してどれだけのリスクをとれるかというリスク許容度の問題ではありますが、はじめのうちは投資信託から始める、というのもベターな選択肢であると思います。

3、NISAで投資信託:おすすめの投資信託の選び方

実際にNISA口座を利用して投資信託を購入する場合、どのような種類のものを買えばよいのでしょうか。

まず、ここまで見てきたメリット・デメリットを踏まえつつ、どういった投資信託を選べばよいのかについて見ていきましょう。

(1)分散投資という投資信託のメリットを利用する

まず、メリットの点で挙げた「投資信託は小額から購入可能なため、分散投資が可能」というところを利用して選んでみましょう。

あなたのリスク許容度や目標に応じてポートフォリオを組むことを「アセット・アロケーション」と言いますが、こういった点を踏まえつつファンドを選択していきます。

とはいえ、初心者の方であればまずは比較的リスクの低いものから選ぶことが重要です。

また各証券会社が扱っている投資信託の中でレーティング、販売金額ランキングが高く信用度が高いものや、純資産が大きいといったことも大事です。

例えばですが、国内株式を扱うアクティブファンド60%、インデックスファンド40%、といったような具合にあなたの考え方にあったバランスをとることが必要となってくるでしょう。

分散投資とはいえ、そこまで別々のものを購入する必要はなく、複数買うにしてもまずは2、3種類から組み合わせてみることをオススメします。

(2)購入時手数料・信託報酬がなるべく低いものを選ぶ

デメリットの一つ目に挙げた「投資信託はコストがかかりやすい」という観点から、なるべく購入・保有にあたってかかる費用は削りたいところです。

各証券会社のスクリーニング機能を使って購入時手数料・信託報酬が高いものをはじきながら絞っていくのもオススメです。

(3)毎月分配型(特別分配金があるもの)は避ける

デメリットに挙げた毎月分配型、特別分配金があるものは避ける、というのも重要な視点です。

毎月分配金が出ると言うと聞こえはいいのですが、ファンド自体の基準額を削って無理に分配金を出しているケースも少なくありません。「分配金が出るにつれて基準額が減っていっていないか」というのは見ておきたいポイントです。

また分配金といっても微々たるものであり、投資金額が少ない場合はそこまで重視するべき要素ではないと言えるでしょう。

ここまで3点、投資信託の選び方について見てきましたが各証券会社の取り扱い投資信託一覧を見ると「NISAおすすめ」のような表示がされているものもあります。そこからも以上の3点を意識しながら選んでいくのもよいかもしれません。

4、NISAで分配金:再投資方法の注意点

NISAでは1年間に投資できる額が120万の非課税枠が上限になります。

上限いっぱいまで投資している場合は、枠内で分配金を投資することができません。

また証券会社によって分配金の再投資方法が異なるのでここで確認しましょう。

(1)再投資方法

①NISA口座で再投資可能

カブドットコム証券、SBI証券、みずほ証券、楽天証券、マネックス証券、松井証券

②NISA口座以外で再投資

SMBC日興証券、GMOクリック証券、安藤証券、野村證券、岡三オンライン証券

③再投資不可

三菱UFJモルガン・スタンレー証券、大和証券

(2)分配金受取方法

①分配金受取:発生した分配金を受け取る

②分配金再投資:発生した分配金を元手に新たに買い付ける

(3)分配金の支払い元本について確認

①普通分配金

投資信託の運用の結果出た利益を投資家に戻します。

②元本払戻金

投資した元本の一部を投資家に支払います。戻ったお金に税金はかかりません。

どちらが得なのか考えると、元本を払戻金として戻されても、1年間に120万円の貴重な枠を有効に活用できない場合もあります。

せっかくの非課税のメリットを活用するために、分配金の内容や各証券会社での取り扱い方法をしっかり確認しましょう。

5、NISAで株式投資:株式投資で注意すべきポイントは?

ここまでNISAと投資信託の関係について見てきましたが、ここでは、株式投資についての銘柄の選び方、注意点をお話しします。

(1)株式銘柄の選び方

やはり花形は、株式投資になります。株の場合は120万円の枠をきっちり使い切れない場合はありますが、高いリターンを得られる可能性が多く投資に値する金融商品の一つです。

とはいえ、上場企業は3000社以上あり、初心者の方だとどこを買ってよいのか分からない、というのも大きな悩みだと思います。

そういった場合は「東証一部上場で自分がよく知っている(これから伸びそうな)会社」を選ぶとよいでしょう。

また、株の場合は投資信託と違い株主優待がもらえる会社が多いのもメリットの一つです。

値上がり益はもちろんですが、こういった観点からあくまでもその会社を応援する目的でNISA口座で株を買う人は多いです。

(2)投資信託で株を買うにあたっての注意点

①短期利益を目的とせず、中長期投資に徹すること

まず一点目、「短期利益を目的とせず、中長期投資に徹すること」ですが、何度も書いてきている通りNISA口座では中長期の投資をオススメします。

マザーズやJASDAQの新興株は短期で値上がりしているものもあり目移りするのですが、そういった銘柄はその後暴落したり値動きが激しかったりということもしばしばです。

中長期投資にあったなだらかな値動きをしているもの、東証一部上場で比較的信用度が高い会社を選ぶことが大事だと思います。

②NISA買い付けランキングを参考にしないこと

そして二点目は、「NISA買い付けランキングを参考にしないこと」です。

NISA買い付けランキングを見ると短期利ざやを狙った売買や、暴落した銘柄を買うような動きが多く見られます。

(もちろんそうでない優良企業も多くランクインしていることもあります。)

「非課税枠を利用して投資する」という観点からはこういった取引も間違ってはいないと思いますが、得てして個人投資家は目の前の利益を重視してしまいがちです。あくまでも買い付けランキングは参考程度に見ておきましょう。

以上の2点を意識しつつ、株を購入する場合は冷静に購入銘柄を選択したいですね。

6、NISAで投資信託:損失を出さない方法

(1)早め損切りをする

投資信託も株式投資とおなじで、損切りは大切な資産を守る手段になります。

一時的な損失なのか、ここから持ち直すのか、見極めるのはとても難しいことです。

自分のリスクの許容範囲を考えながら、臨機応変に投資環境の変化をみて大きな損失になる前に対処しましょう。

(2)購入単価を下げる(ナンピン買い)

損切りはしないと決めて、値上がりを期待する場合は、ナンピン買いという方法があります。

たとえは、10,000万円で1口購入した投資信託が、下落し1口7,000円になってしまいました。損切りをせず、ここでナンピンをすると決めると、平均購入単価が8,500円になります。

この先、8,500円に値上がりすると損失を出すことなく売買できます。

ただ、NISAには120万円の上限がありますので、すでに枠の上限まで買われている方はナンピン買いできませんのでご注意ください。

(3)下がったままで持ち越すことができる(ロールオーバー)

5年間の運用期間が終了するときに、買っている投資信託が値下がりしている場合もあるでしょう。

そんな時は、翌年に移管するという方法があります。

次の5年間の運用で、損失を出すことなく値上がりを待つことができます。

上昇を見込める投資信託なら、待つという選択肢も考えられます。

7、つみたてNISAで投資信託:メリット・デメリット

(1)つみたてNISAとは?

2018年1月より「NISA」「ジュニアNISA」に次いで始まったのが「つみたてNISA」です。

つみたてNISAは、年間の非課税投資枠(年間投資上限)が40万円とNISAに比べて減った代わりに、非課税期間が最長20年に伸びたという特徴を持っています。

通常のNISA口座の場合、非課税期間が最長5年だったのに対しかなり長めに設定されているのが分かると思います。

現行のNISAにおいては、非課税期間5年が終わってもロールオーバーというかたちで非課税期間を延長できましたが、新しい「つみたてNISA」は購入から20年というかなりの長期間非課税期間が伸びている、というのが大きな特徴だと言えるでしょう。

ところで非課税期間が長くなるとどんなメリットがあるの?という点については、次の項目から見ていきましょう。

(2)つみたてNISAのメリット

つみたてNISAの最大のメリットは、やはり「非課税期間が20年に伸びたこと」であると言えるでしょう。

これまでのNISAであれば、5年が経った後も同じ商品を保有している場合はそれが通常口座に移され、売却益が出たときには課税される、というのが一般的な仕組みでした。

しかしそれがつみたてNISAになって20年に伸びたことで、かなり長い期間同じ商品を保有していてもOKになったというわけなのです。

恐らくこの背景にある狙いとしては「より長期目線での投資家を増やす」ということがあると思いますが、「年間非課税枠は減ったけど、その分時間をかけてこつこつと投資を行ってね」という金融庁からのメッセ―ジがあるのでしょう。

現状ではつみたてNISAの対象商品となるのは「一定の要件を備えた投資信託等」とあり、買い付けできるのは投資信託オンリーなので、本当に長い目で見て投資を行いたい人に向いている制度だと言えますね。

(3)つみたてNISAのデメリット

つみたてNISAのデメリットは意外に多くの制限があることです。

- 年間投資上限が40万円とかなり少なめ

- 現行のNISAと併用することができない(どちらかの選択制)

- 投資信託のみしか投資対象とすることができない

とはいえ、あくまでも長期投資を目的とした制度であれば上のデメリットもそこまで厳しいものではないと思います。

毎月少ない金額をこつこつ積み立てるというのは、ドルコスト平均法の視点から見ても非常に有用な考え方です。

ただ現在では投資信託のみしか投資対象とすることができない(非課税枠が小さすぎることを考えれば納得ですが)ことを考えると、利用者は限定されそうです。

日本ではまだ投資、なかでも中長期投資に対する考え方は根付いていない、というのも大きな点で、これをきっかけにそこに目を向ける人が増えてほしいですね。NISAよりもかなり投資へのハードルを下げたのがつみたてNISAだと言えるでしょう。

8、iDeCoで投資信託:NISA、つみたてNISAと比較したメリット・デメリット

(1)iDeCo(個人型確定拠出年金)とは?

iDeCo(個人型確定拠出年金)は、文字の通り「個人で将来の年金を積み立てる」制度です。

月々の掛け金を積み立て、60歳以降に年金もしくは一時金というかたちで受け取ることができ、投資というよりは老後のことを考えた年金積立のような側面があります。

しかしiDeCoの大事な点はこの年金積立というところだけではなく、「節税ができる(全額所得控除)」「運用益が非課税」「受け取る際の所得控除の一定額が非課税になる」というのも大きなメリットであると言えるでしょう。

また積み立てした資金は投資信託などへの運用を任せることもでき、ここからはNISA同様信託報酬が低いものやバリューエーションが豊富な金融期間を選ぶことが重要になってくると言えるでしょう。

(2)つみたてNISAと比較したメリット・デメリット

つみたてNISAとiDeCoを比較すると、iDeCoの方がより長い目線で見た投資になる、と言えるでしょう。

iDeCoのメリットは、先にも書いた通り「60歳以降に受け取れる年金」という観点から受けられるメリットが多いと言えます。

またiDeCoは投資という側面より節税といった観点における恩恵が大きく、もちろん運用益もそうなのですがあくまでも「あまった資金の投資先」として使われるものであると考えられます。

そういった点で、iDeCoがつみたてNISAに比べ劣っているのは「60歳まで積立金を受け取れない」というところです。

つみたてNISAであれば途中売却で利益をいつでも引き出せますが、iDeCoはあくまでも「年金」といったかたちなので途中引き出しができないのです。

まとめ

ここまでNISA、つみたてNISA、iDeCoなどの特徴や投資先にすべき商品について見てきました。

これらの制度は株式投資に比べ、より長い視点での投資をしたい方におすすめのものであると言えます。

中でもつみたてNISA、iDeCoはこつこつと将来のことを考えて資金を積み立てしたい人に合っていますね。

記事前半ではNISAでの投資信託購入についてご紹介してきましたが、前述の通り投資をする人であればNISA口座の利用はメリットがあると思います。

ここから投資信託を選ぶか、それとも株を選ぶかについてはそれぞれのメリット・デメリットや特徴を踏まえたうえで、あなたに合ったものを選択していきましょう。