3,000万円の貯金ができたら、考えたいのが資産運用です。仕事と節約に加え、投資でもお金を増やせるようになれば、お金が貯まるペースは早くなります。

今回は、なぜ貯金を運用すると良いのか、3,000万円でセミリタイアは可能かなどについて解説していきます。また、3,000万円の運用におすすめの商品と、資産形成シミュレーションも紹介します。

まとまった貯金を資産運用すべき理由は?

収入源を確保するため、あるいは貯蓄を増やしていくためにはどうしたら良いのでしょうか。その方法の一つが資産運用です。

収入源を確保するため、あるいは貯蓄を増やしていくためにはどうしたら良いのでしょうか。その方法の一つが資産運用です。

先ほどもお伝えした通り、3,000万円のキャッシュを何もせず使っていけば、いずれなくなってしまいます。

では、かなりハイリターンですが、仮に年10%で運用できたらどうでしょうか?3,000万円は1年後には3,300万円になります。ここから300万円使ったとしても、3,000万円はそのまま手元に残ります。

何もせず300万円を使えば、残りは2,700万円です。これを10年続けると、資産運用を続けた方は3,000万円がそのまま残りますが、何もしなかった方には何も残りません。

では、退職まで10年ある方が、上記のように毎年300万円使わず、10年間複利で資産運用を続けた場合はどうでしょうか?まず、1年後には3,300万円に増えます。

それをまた年10%で運用して1年後には3,630万円、これを10年間続けると約7,781万円になります。3,000万円が2.5倍以上に増えました。このように資産運用をするとしないでは、大きな違いが生まれます。

貯金を資産運用する目的は?

資産運用する目的は、利益を得て資産を増やすことです。そして、どのくらい利益(=リターン)が得られるかは、どのくらいリスクを取るかによって左右されます。

資産運用する目的は、利益を得て資産を増やすことです。そして、どのくらい利益(=リターン)が得られるかは、どのくらいリスクを取るかによって左右されます。

このリスクという言葉は「危険」という意味でも使われますが、投資においては「結果のばらつき」を意味します。

リスクの高い投資をすると、大きな利益を得られる可能性がある一方、損失が生じたとき、損失額が大きくなる可能性があります。リスクの小さい投資を行えば、期待できる利益は控えめですが、大きな損失を被る可能性は低いのです。

そのため運用を行う際には、大きなリスクを覚悟して大きな利益を求めるのか(ハイリスク・ハイリターン)、リスクを抑えて少しずつでも確実に増やしていきたいのか(ローリスク・ローリターン)、目的と目標を明確にしなければなりません。

ローリスク・ローリターンとハイリスク・ハイリターンの中間に位置する投資方法は、ミドルリスク・ミドルリターンと呼ばれます。「大きなリスクは取りたくないけど、リターンも捨てがたい」と感じる方は、ミドルリスク・ミドルリターンの投資を選択しに入れると良いでしょう。

それぞれのリスクとリターンに対応する投資対象としては、次のようなものがあります。

| 投資方法 | リターン | リスク | 商品 |

|---|---|---|---|

| 無リスク | 極めて小 | 元本保証 |

|

| ローリスク・ローリターン | 小 | 元本割れのリスクあり |

|

| ミドルリスク・ミドルリターン | 中 | 元本割れのリスクあり |

|

| ハイリスク・ハイリターン | 大 | 元本割れのリスクあり |

|

新たに資産運用を始めるとき、魅力的な利回りに目がいってしまい、ハイリスク・ハイリターンの商品に手を出してしまう人がいます。しかし、目的に見合ったリスクになっているかよく考えなければなりません。

例えば、50代の方が退職後の資産形成のために資産運用を始めるなら、お金を大きく増やすことよりも、できる限り元本を減らさずに運用することが重要です。リスクを取ってお金がすっからかんになってしまったら、50代から再起するのは難しいからです。ローリスク・ローリターンの投資方法を選び、できる限りお金をリスクにさらさず、少額の利益をコツコツ貯めていきましょう。

一方で、20代の若者が将来のために資産運用をするなら、本人が納得できる範囲でリスクを取っても良いでしょう。万が一、投資で失敗しても、若い人ならその後の仕事の給料でお金を貯めることができるからです。失敗しても再起しやすいのです。

このように、同じ3,000万円を運用するとしても、人によってどのようなリスクを取り、どれくらいのリターンを目指すのが最適なのかは異なります。

3000万円の運用でセミリタイアは可能?

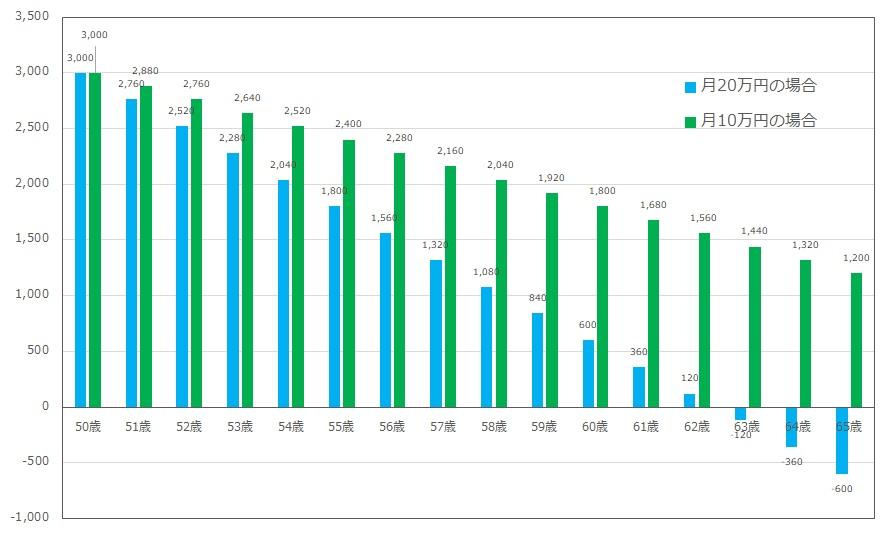

3,000万円の貯金があればセミリタイアできるのか、シミュレーションして確認していきましょう。50歳でセミリタイアして、年金受給年齢の65歳まで月20万円または10万円ずつ取り崩していく場合、貯金の減り方は以下の表のようになります。

| 年齢 | 月20万円 | 月10万円 |

|---|---|---|

| 50歳 | 3,000万円 | 3,000万円 |

| 51歳 | 2,760万円 | 2,880万円 |

| 52歳 | 2,520万円 | 2,760万円 |

| 53歳 | 2,280万円 | 2,640万円 |

| 54歳 | 2,040万円 | 2,520万円 |

| 55歳 | 1,800万円 | 2,400万円 |

| 56歳 | 1,560万円 | 2,280万円 |

| 57歳 | 1,320万円 | 2,160万円 |

| 58歳 | 1,080万円 | 2,040万円 |

| 59歳 | 840万円 | 1,920万円 |

| 60歳 | 600万円 | 1,800万円 |

| 61歳 | 360万円 | 1,680万円 |

| 62歳 | 120万円 | 1,560万円 |

| 63歳 | -120万円 | 1,440万円 |

| 64歳 | -360万円 | 1,320万円 |

| 65歳 | -600万円 | 1,200万円 |

1ヶ月あたり20万円ずつ取り崩していると、63歳までに3,000万円を使い切ってマイナスに突入してしまいます。そもそも65歳以降には突発的な医療費などの支出が考えられるため、年金を当てにして貯金を使い切る計画は適切とは言えません。

1ヶ月あたり10万円ずつの取り崩しであれば、65歳を迎えた年で1,200万円の貯金が残ります。しかし、家賃や保険料、年金などの支払いもあるため、1ヶ月10万円で生活するのは不可能な方が多いでしょう。

つまり、3,000万円の貯金だけでセミリタイア後の生計を立てることは難しいです。しかも、このシミュレーションでは50歳でのセミリタイアを想定しましたが、より若い方であればもっと大きな貯金が必要になります。

したがって、3,000万円の貯金を取り崩すのは最小限にして、他に収入を得なければ生活できません。ストレスや負担が少ない仕事にも少し取り組んだり、3,000万円を元手に資産運用したりして、お金を増やす努力が必要です。

貯金を運用する際の注意点

3,000万円の貯金があるなら、資産運用で資産をより大きく増やすのがおすすめです。しかし、投資は元本が保証されておらず、失敗して損失が生じるリスクもあります。よって、資産運用を始める前に注意点を理解しておきましょう。

3,000万円の貯金があるなら、資産運用で資産をより大きく増やすのがおすすめです。しかし、投資は元本が保証されておらず、失敗して損失が生じるリスクもあります。よって、資産運用を始める前に注意点を理解しておきましょう。

ここでご紹介する注意点を押さえておけば、大きな失敗はしにくくなります。失敗するリスクを下げて成功する確率を高めるためにも、3,000万円を運用する際の注意点を学んでいきましょう。

コアサテライト戦略でリスクをコントロールする

投資におけるリスクとリターンは比例するため、利回りを追求すれば大きなリスクを取ることになり、リスクを下げることを優先すれば利回りは諦めなければならなくなります。リスクを抑えつつ、利回りを高めるためには、ローリスク・ミドルリスク・ハイリスクの商品にバランス良く投資をします。

「コアサテライト戦略」はこうした考え方を理論化したものです。コアサテライト戦略とは、リスクを低く抑えた守りの運用をコア(基礎)として、ハイリスク・ハイリターンで高い利回りを狙う運用をサテライトとして付け加える運用方法です。

3,000万円をコアサテライト戦略で運用すると、コアの部分は大きなリスクを取らないので、3,000万円が大きく減ってしまう可能性は下げられます。コア部分だけだと利回りが物足りないので、サテライト部分ではリスクを取り、利回りも追求できるのです。

コアとサテライトをどのような割合にするのが最適かは人によって異なりますが、コアを8~9割、サテライトを1~2割とすることが多いです。この記事ではリスクの大きさごとに投資商品を紹介するので、コアとサテライトの運用をどの商品で行うのかイメージしていきましょう。

投資先を分散させる

投資する商品を幅広く分散させることで、低リスクの運用が可能になります。ある投資先の収益性が悪化しても、他の投資先の利益で補える可能性があるからです。

例えば、一つの投資先に3,000万円を投資した場合、その投資先の業績悪化や破綻などがあって元本が返金されなくなったら、3,000万円は0円になってしまいます。しかし、10個の投資先に3,000万円を300万円ずつ分けて投資した場合、一つの投資先が破綻しても、損失は300万円に留まります。さらに、残った投資先9個の利益で300万円の損失を穴埋めできる可能性もあります。

このように、投資先を分散させると大きな損失を被るリスクが小さくなります。分散させるほど効果が高いですが、あまり銘柄数が多くなると管理が大変なので、10~20個程度の銘柄に分散すると良いでしょう。

購入タイミングを分散させる

購入するタイミングを分散すると、高値掴みのリスクが低くなるので、結果として大きな損をしにくくなります。

株式のように日々価格が変動する商品の場合、できる限り安く買うのが投資で成功するためのポイントです。しかし、未来の相場は誰にもわからないので、安いと思って購入したときが最高値だったということもあり得ます。

3,000万円分の商品を一度に購入したときが最高値で、その後は相場が下がってしまったら、再び最高値に価格が戻ってくるまで損失を抱えることになってしまいます。

このような失敗を避けるには、購入するタイミングを分散させるのが最適です。一度に3,000万円分の商品を買い付けるのではなく、例えば1ヶ月に一度300万円分購入して、10ヶ月に分散させるなど工夫をしましょう。

おすすめ運用方法:ローリスク

ここからは、3,000万円を運用するのにおすすめの投資商品を紹介していきます。ローリスク・ローリターンからハイリスク・ハイリターンまでリスクの大きさ別に分けるので、ローリスク・ローリターンとミドルリスク・ミドルリターンの投資方法でコアを、必要であればハイリスク・ハイリターンでサテライトを固めていきましょう。

ここからは、3,000万円を運用するのにおすすめの投資商品を紹介していきます。ローリスク・ローリターンからハイリスク・ハイリターンまでリスクの大きさ別に分けるので、ローリスク・ローリターンとミドルリスク・ミドルリターンの投資方法でコアを、必要であればハイリスク・ハイリターンでサテライトを固めていきましょう。

まずはローリスク・ローリターンの投資方法として、以下の3つを紹介していきます。

- 投資信託

- 個人向け国債

- 社債

投資信託

投資信託は、投資会社のプロに運用を任せられる商品です。インデックス型の投資信託は市場の平均並みの運用パフォーマンスを目指すため、平均より大きな利益を期待することはできませんが、平均より大きな損失を被るリスクが低いというローリスク・ローリターンの商品です。

投資信託のメリットは、プロに運用を任せられる点です。忙しい人にとっては、投資における銘柄選びや実際の売買などは煩わしい手間になってしまいます。こうした作業をすべてプロに任せられるので、投資に時間を割けない人にもおすすめです。

デメリットとしては、プロに任せるために手数料がかかることが挙げられます。購入時手数料や信託財産留保額(解約時にかかる手数料)のみならず、運用期間中はずっと支払い続ける信託報酬もあります。特に信託報酬が大きいと長期の運用で手数料がかさんでしまうので、信託報酬の大きさに気を付けて商品を選びましょう。

個人向け国債

国債とは、国が資金調達のために発行する債券です。国債は満期が決まっている商品で、満期までの間は利息を得られ、満期が来たら元本が返金されます。個人向け国債は、個人の投資家が購入できる国債のことです。

国債のメリットは、日本国債であれば元本保証であることです。財務省が公表している通り、個人向け国債は元本割れしないので、元本割れするリスクにさらしたくない資産の運用に最適です。

しかし、金利が0.05%程度と非常に低く、わざわざ国債で運用する利点が大きいとまでは言えません。3,000万円のうち、元本割れを避けたい必要資金は国債で運用するのがおすすめですが、余剰資金でリスクを取れる部分は他の方法で運用していくという選択肢があります。

社債

社債とは、企業が資金調達のために発行する債券です。ミドルリスクの項目で解説する株式投資とよく似ていますが、株式投資よりも低リスクであるメリットがあります。

社債は運用期間が決まっており、満期が来たら企業は投資家に元本を返済しなければなりません。返済義務のない出資金である株式投資と比べると、社債は企業の借金で返済義務があるためリスクが低いと言えるのです。

デメリットとしては、株式よりも利回りが低いことが挙げられます。3,000万円すべてを社債に投資するのではなく、株式などよりリスクの高い資産も取り入れて利回りを上げると良いでしょう。

おすすめ運用方法:ミドルリスク

ローリスク・ローリターンの商品だけだと、リスクは下げられますが、収益性が物足りないと感じる方も多いでしょう。ミドルリスク・ミドルリターンの商品もコアサテライト戦略のコアに取り入れると、収益性を高めることができます。

ローリスク・ローリターンの商品だけだと、リスクは下げられますが、収益性が物足りないと感じる方も多いでしょう。ミドルリスク・ミドルリターンの商品もコアサテライト戦略のコアに取り入れると、収益性を高めることができます。

3,000万円を運用するのにおすすめのミドルリスク・ミドルリターンの商品は、以下の3つの商品です。

- 株式投資

- 不動産投資

- ヘッジファンド

株式投資

株式は、企業が資金調達のために発行する証券です。投資家から企業への出資のため、社債と違って満期がありません。保有している間は分配金や株主優待をもらえます。値上がりしたら売却し、利益を得ることもできます。

株式投資のメリットは、一部の企業では分配金に加えて株主優待をもらえることです。企業の自社製品や割引券をもらえるので、生活費の節約にも役立ちます。

億円単位で投資している人の中には、株主優待でもらった食品だけで生活できる人もいるほどです。セミリタイアした人にとっては見逃せないメリットでしょう。

株式投資のデメリットは、社債と違って企業に返済義務がないことです。業績悪化や不祥事によって企業が倒産することがありますが、その場合、株式の購入にかかった元本は返済されない可能性があります。将来有望な企業を見極めて投資しなければならず、初心者には銘柄選びが少し難しいかもしれません。

不動産投資

不動産投資とは、マンションやアパートを購入して他人に貸し出し、家賃を得る投資方法です。購入時よりも不動産の価格が上がれば、売却して利益を得ることもできます。

不動産投資のメリットは、自己資金よりも価値が大きい不動産を手に入れられることです。一般的には数千万円から数億円といった不動産を購入しますが、ローンを組むため自己資金は数百万円など少額で大きな資産を手に入れられます。

デメリットとしては、空室リスクが挙げられます。せっかく不動産を購入しても入居希望者がいなければ家賃収入は得られないので、需要のあるエリア・物件を選ぶ必要があります。

ヘッジファンド

ヘッジファンドは、投資会社のプロに資産運用を任せられる商品です。投資信託と似ていますが、より自由度の高い運用ができるため、高い利回りを狙える商品です。

ヘッジファンドのメリットは利回りの高さで、年利10%や20%を達成するファンドもあります。

各社が工夫して高い利回りを出すのがヘッジファンドのメリットですが、最低投資額が1,000万円以上と高いことがデメリットとして挙げられます。中には相談して、1000万以下でも受け入れしてくれる会社もあるようです。3,000万円以上の資産がある方も、こうした柔軟な対応をしてくれる会社で投資を選び、分散投資をした方が良いでしょう。

おすすめ運用方法:ハイリスク

最後に、リスクの高い投資方法を解説していきます。大きな損をするリスクもあるので、基本的にはローリスク・ミドルリスクの商品で運用し、どうしても利回りを追求したい人のみ、以下の方法にもチャレンジすると良いでしょう。いずれも投資家の腕前が損益に大きく影響するので、初心者にはおすすめできません。

最後に、リスクの高い投資方法を解説していきます。大きな損をするリスクもあるので、基本的にはローリスク・ミドルリスクの商品で運用し、どうしても利回りを追求したい人のみ、以下の方法にもチャレンジすると良いでしょう。いずれも投資家の腕前が損益に大きく影響するので、初心者にはおすすめできません。

- FX

- 仮想通貨(暗号資産)

- 先物取引

FX

FXは、為替変動を利用して稼ぐ運用方法です。例えば、1ドル=100円のときにドルを買い、1ドル=110円のときに日本円に戻せば、日本円では利益が出ます。

FXはレバレッジをかけられるため、自分が持っている資金よりも大きなポジションを保有できます。そのため、利益が大きくなるメリットがある一方、損失も大きくなるデメリットがあるのです。大きな損失が生じた場合、自分が持っている資金以上の損失になるリスクがあります。

FXに挑戦するなら、レバレッジは1倍(=レバレッジなし)と低い設定からチャレンジしましょう。最大25倍までかけられますが、いきなり25倍で挑戦すると、初心者には手に負えない損失が生じる可能性があります。

仮想通貨(暗号資産)

仮想通貨(暗号資産)も、通貨のレートの変動を利用して稼ぐ運用方法です。価格が低いコインを買い、価格が上昇してから売却すると、差額が利益となります。

仮想通貨は相場の変動が大きいため、短期間で大きな利益を出せるメリットがあります。ただし、短期間で大きな損失を被るリスクがあるというデメリットもあります。FXよりもスプレッド(取引手数料のようなもの)が大きいので、そもそも利益を出すのが難しいです。仮想通貨バブル崩壊以降、一貫して上昇相場というわけでもなく、誰でも収益を出せる時期は終わりました。

また、FXと同様にレバレッジをかけすぎて失敗する事例もあります。FXよりも価格変動が激しいので、仮想通貨はFXよりハイリスク・ハイリターンであるとお考えください。

先物取引

先物取引とは、ある商品(金や銀、原油など)を将来の決められた日(期日)に、取引の時点で決めた価格で売買することを約束する取引です。

先物を買う人から見ると、約束した価格が期日時点の取引価格より安ければ利益が出ます。よって、「これから商品の価格が上がる」と考えた人は買いで入ります。

先物を売る人から見ると、約束した価格が期日時点の取引価格よりも高ければ利益が出る商品です。よって、「これから商品の価格が下がる」と考えた人は売りで入ります。

このように、あらかじめ価格を約束して売買できるので、先物取引は基本的にはリスクヘッジの手段として使われます。予想をはるかに上回る価格上昇や価格下落に備えられるからです。しかし、リスクヘッジではなく先物をメインにして利益を出すことも可能ではあります。

先物取引がハイリスク・ハイリターンなのも、レバレッジが効かせられるからです。1,000倍のレバレッジを効かせられることもあり、非常に大きな利益を狙えるメリットがある一方、損失が生じたら元本以上の損失になるリスクも大きいデメリットがあります。

非常にリスクが高い運用方法なので、レバレッジをかけすぎないように取引しましょう。

3000万円の運用ポートフォリオ&シミュレーション

解説したコアサテライト戦略と分散投資を踏まえ、3,000万円を運用するポートフォリオ例を作り、資産形成のシミュレーションをしていきましょう。低リスク重視、利回り重視の2つのパターンに分けて解説します。

低リスク重視のシミュレーション

高い利回りよりも、リスクを下げるほうが大事という方は、リスクの低い商品の割合を多めにしてポートフォリオを組みましょう。たとえば、下の表のようなポートフォリオ例が考えられます。

| 投資商品 | 目安の利回り | 投資金額 |

|---|---|---|

| 個人向け国債 | 0.05% | 500万円 |

| 投資信託 | 1% | 2,000万円 |

| 株式投資 | 3% | 500万円 |

投資信託や株式投資は商品によって利回りが異なりますが、その中でも特にリスクが低い商品を前提に利回りを控えめに見積もっています。

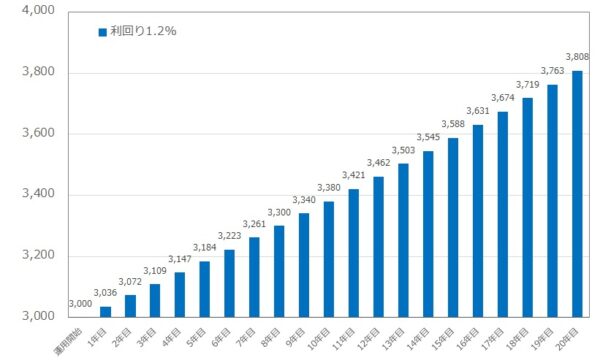

このポートフォリオの利回りは、全体として約1.2%になります。コアとなる投資信託の利回りを基準に、サテライトの株式で少し高めることができています。

3,000万円を利回り1.2%で20年間運用すると、次のグラフのように資産を成長させることができます。

20年間運用すると、3,000万円は約3,800万円に成長することがわかります。利回りが1.2%と低くても、20年と長期間にわたって運用することで、800万円もの利益が期待できるのです。

利回り重視のシミュレーション

利回り1.2%では物足りなく感じるなら、ミドルリスクの商品への投資割合を増やしてみましょう。利回りを重視する場合、次のようなポートフォリオ例が考えられます。

| 投資商品 | 目安の利回り | 投資金額 |

|---|---|---|

| 株式投資 | 5% | 500万円 |

| 不動産投資 | 7% | 1,500万円 |

| ヘッジファンド | 10% | 1,000万円 |

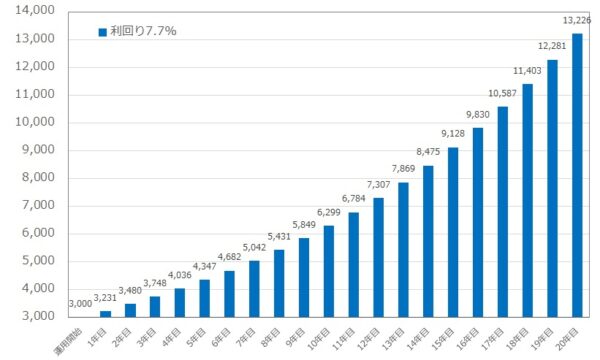

このポートフォリオの利回りは、全体として約7.7%になります。3,000万円を利回り7.7%で20年間運用すると、次のグラフのように資産を成長させることができます。

20年間運用すると、1億3,000万円以上の資産を築けることがわかります。高利回りで長期間運用すると、複利効果も効いて大きな資産形成ができるのです。

3000万円の資産運用を自力でやるか?それともプロに任せるか?

資産運用の方法は、「投資家が自分で取引する方法」と「取引や管理をプロに任せられる方法」の2つに分けることができます。

資産運用の方法は、「投資家が自分で取引する方法」と「取引や管理をプロに任せられる方法」の2つに分けることができます。

簡単に解説すると、自分で取引する方法には、知識や経験が必要です。利益の出る投資先を自分で見つけなければならないからです。プロに任せられる方法は、初心者でもできますが、プロに任せるための手数料がかかります。そのため、手数料負けしない商品選びがカギとなります。

3,000万円を運用するとき、自分で取引する方法と、プロに任せる方法のどちらが良いのでしょうか?それぞれ詳しく解説していくので、自分に合った方法を選びましょう。

自力で資産運用する場合

株式投資、不動産投資、FX、仮想通貨(暗号通貨)、先物取引などは、自力で運用する必要がある商品です。

利益が見込める投資先なのか、損失が生じた場合はどれくらいになるのかなど、自分で見極めなければなりません。国内外の経済情勢に影響されて値動きするので、商品の価格が暴落するなどの危機があれば、自力で対処する必要があります。

しかし、プロに任せる方法と異なり、手数料を節約することができます。手数料がもったいない、自力で頑張りたいという方にはおすすめです。

プロに資産運用を任せる場合

投資信託やヘッジファンドは、プロにお金を預け、運用してもらう商品です。

プロに任せられるので、初心者にありがちな失敗は避けることができます。プロの運用とはいえど、市場の変化によって損失が生じることはありますが、そのような難しい相場ではほとんどの人が損失を被っています。市場平均並み以上のパフォーマンスを求めるなら、プロに任せる方法がおすすめです。

ただし、プロに任せるためには手数料がかかります。中には、利益よりも手数料のほうが高く、投資を続けるほど損失が生じる商品もあります。自分が投資したい商品の手数料が妥当かどうか、類似の商品と比べて確認してから投資しましょう。

まとめ

3,000万円の貯金があるなら、元手が大きいので低リスクの投資方法でも大きな利益が期待できます。リスクを許容できる人は、収益を追求しても良いでしょう。

投資でお金を増やせるようになれば、貯金と節約だけで頑張るより、スピーディーに資産を形成することができます。自分のリスク許容度に合った商品で、投資を始めてみてはいかがでしょうか?