大きなお金を手にして、相続した遺産をどうしたらいいのかわからない方は多くいます。

この記事では相続した遺産をどう扱えばいいのか、相続税の問題と相続した遺産を賢く運用する方法について解説します。

1、まずは相続税がかかるかを確認、申告・納税を行う

親の相続が発生した場合、まずは債務(借金・未払金)の返済や、相続税がかかる場合には申告と納税の手続きを済ませるのが先決です。

(1)相続発生後の手続き

期限が定められている手続きについては、期限内に手続きを済ませる必要があります。相続に関連する主な手続きの期限は以下のようになっています。

| 期限 | 必要な手続き |

| 相続発生後すぐ | 【遺言書がある場合】 遺言書を提出・検認手続き(被相続人住所地の家庭裁判所)*公正証書遺言であれば検認手続きは不要 |

| 3ヶ月以内 | 相続放棄・限定承認する場合の手続き (被相続人住所地の家庭裁判所)*相続放棄は各相続人単独で行えるが、限定承認は相続人全員が共同して行う必要がある *手続きをしなければ単純承認したものとみなされ、すべての財産・債務を相続することになる(相続開始を知らなかった、債務の存在を知らなかったなどの事情があれば、3ヶ月経過後も相続放棄・限定承認が認められる場合もある) |

| 4ヶ月以内 | 準確定申告 (被相続人住所地の税務署)*被相続人に確定申告が必要な場合、相続人が代わって確定申告を行う必要がある(参考:準確定申告・国税庁) |

| 10ヶ月以内 | 【遺産総額が基礎控除額を超える場合】 相続税の申告・納税 (被相続人住所地の税務署)*基礎控除額=3,000万円+600万円×法定相続人の数 *相続税の対象となる遺産は、遺産総額と相続時精算課税の適用を受ける贈与財産の合計から、非課税財産(墓所・仏壇等、非課税枠内の生命保険金・死亡退職金)、葬式費用及び債務を控除し、相続開始前3年以内の贈与財産を加えたもの(参考:相続税がかかる場合・国税庁) *遺産分割協議には期限はないが、相続税申告・納付期限までに完了させておくことが望ましい |

(2)相続税概算額

法定相続分どおりに遺産を分割して相続した場合、およそ以下の相続税がかかります。

配偶者が相続する場合には、「配偶者の税額の軽減」制度により、①1億6000万円または②配偶者の法定相続分相当額のいずれか多い金額まで相続税はかかりません。

| 相続税概算額 (万円) | |||||||

| 配偶者 のみ | 配偶者+子 | 子のみ | |||||

| (遺産総額) | 子1人 | 子2人 | 子3人 | 子1人 | 子2人 | 子3人 | |

| 4000万円 | 0 | 0 | 0 | 0 | 40 | 0 | 0 |

| 5000万円 | 0 | 40 | 10 | 0 | 160 | 80 | 20 |

| 6000万円 | 0 | 90 | 60 | 30 | 310 | 180 | 120 |

| 7000万円 | 0 | 160 | 113 | 80 | 480 | 320 | 220 |

| 8000万円 | 0 | 235 | 175 | 138 | 680 | 470 | 330 |

| 9000万円 | 0 | 310 | 240 | 200 | 920 | 620 | 480 |

| 1億円 | 0 | 385 | 315 | 262 | 1,220 | 770 | 630 |

| 1億5000万円 | 0 | 920 | 747 | 665 | 2,860 | 1,840 | 1,440 |

| 2億円 | 0 | 1,670 | 1,350 | 1,217 | 4,860 | 3,340 | 2,460 |

(3)相続税納税資金の確保

相続税がかかる場合、原則現金で納税しなければならないため、納税資金を確保しておかなければなりません。相続財産の大部分を現金化しにくい不動産が占めるケースも多く、相続財産の現金では納税資金が不足するようであれば、相続財産の売却や手持資金からの持ち出し、延納・物納などを検討する必要があります。

2、遺産を運用する際の2つ注意点

債務の返済や相続税の支払いが済めば、残った遺産の使い道は自由。とはいえ散財したり、やみくもに運用するのは賢明とはいえません。

(1)金融機関から勧められる商品にそのまま投資しない

相続によりまとまったお金が入ると、預金先の銀行など金融機関から運用商品の勧誘がきます。すべてとはいわないものの、勧誘される商品は手数料の割高なものが多く、勧められるままに投資してはいけません。

確かに預金のままでは増えないというのは事実です。とはいえ購入時手数料が3%の商品を3,000万円購入したとすれば、投資した時点で90万円以上のマイナスからのスタートです。運用はコストやリスクを伴うものであり、それに見合ったリターンが得られるなら問題ありません。しかし運用の目的に照らして、本当に必要なコストやリスクなのか、よく検討した上で投資するかを判断しなければなりません。

(2)一度にすべてを投資しない

資産運用の経験があまりない方が大きなお金を手にすると、早く投資しないと損するように感じてしまいがちです。ただ相場は常に変動しており、うまく下がったタイミングで購入できればいいですが、相場を予測するのはプロでさえ難しいものです。買った直後に急落することもあり、一度に多くの資金を投資してしまうとリスクも大きくなります。リスクを抑えるには、投資するタイミングや投資先を分散するのが効果的。集中投資に比べリターンは小さくなるかもしれませんが、大きな失敗を防ぐためには、分散投資を心がけることがポイントです。

3、遺産のおすすめ運用先4選

遺産の運用先としては、以下のような選択肢が候補となります。

(1)個人向け国債

個人向け国債は個人を対象に国が発行する債券です。国が元本を保障するため、金融商品の中では最も安全性が高い商品です。直近1年分の利子は差し引かれるものの、購入から1年を経過すれば途中換金もでき、金利は定期預金よりも高めに設定されています(0.05%・税引前/2019年4月発行分変動10年適用利率)。

安全性を重視しつつ、預貯金よりも有利な運用をしたい場合の選択肢となります。安全性や流動性が高い分、収益性は劣ります。

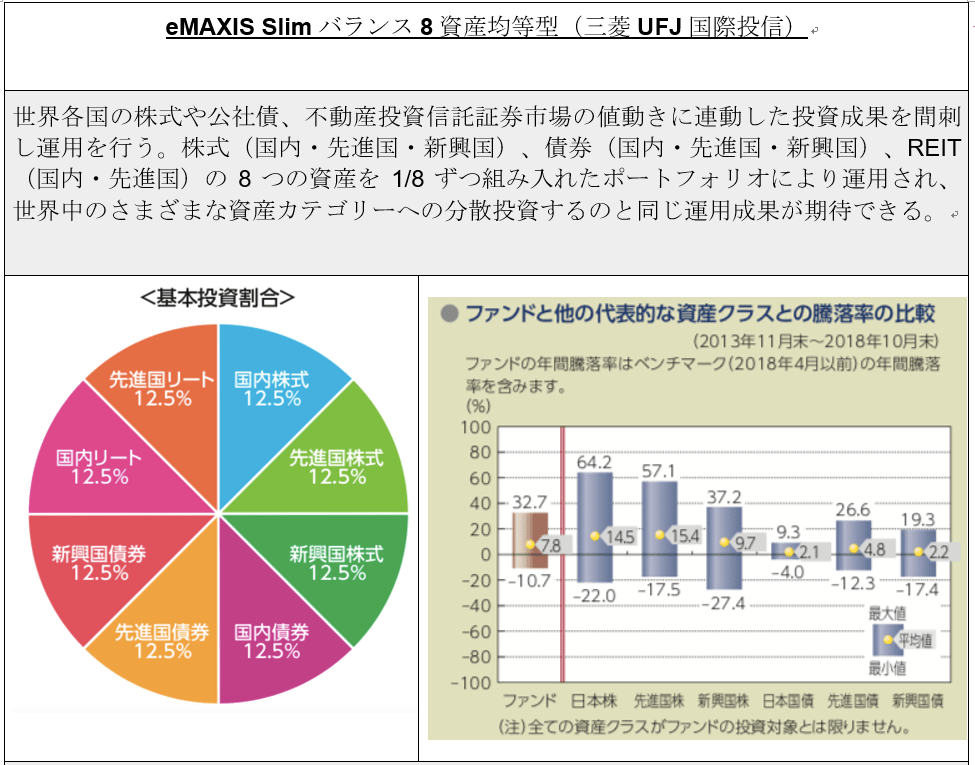

(2)バランスファンド

バランスファンドは、国内外の債券や株式、不動産など複数の投資対象を組み合わせたファンドを購入することによって1つの商品で分散投資できる投資信託(ファンド)です。投資資産・地域の分散により、リスクの低減とリターンの安定化が期待できます。

出所:eMAXIS Slimバランス8資産均等型(三菱UFJ国際投信))

(3)米国株式インデックスファンド・ETF

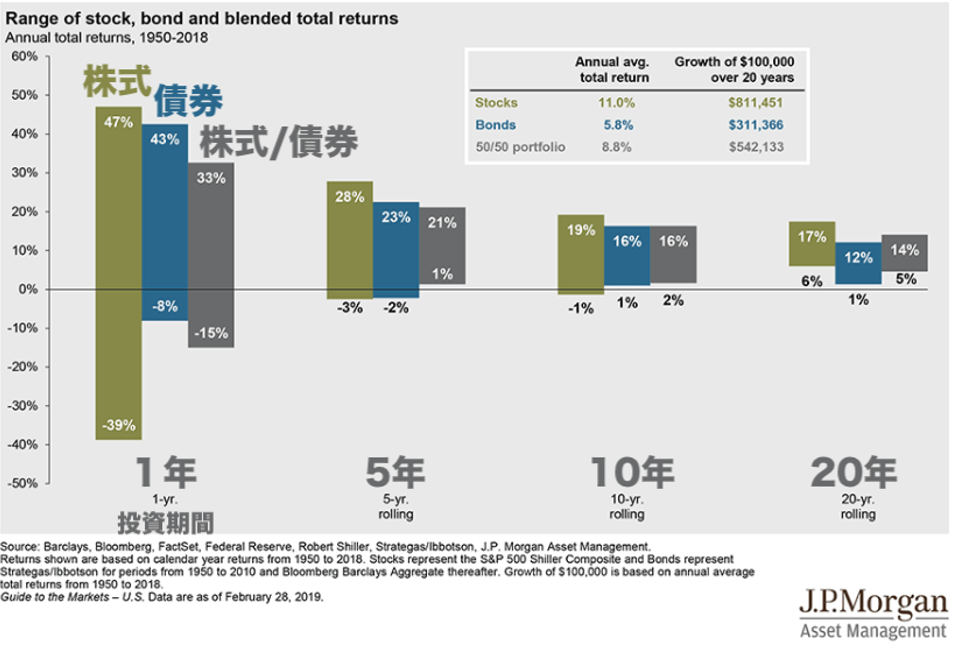

長期にわたって右肩上がりで成長する米国株式市場。米国株式インデックスファンドやETFへ投資することで、この米国株式市場全体の成長を享受できる。株式は短期的には変動が大きいものの、長期的に成長が期待できる市場であれば、投資期間が長くなるほどリスク・リターンの安定した運用が期待できます。インデックスファンド・ETFは経費率(信託報酬率)の低さも特徴であり、長期投資では大きな差となります。

【保有期間別年率投資リターンレンジ(米国・株式/債券/株式債券ポートフォリオ)】

(計算期間:1950年〜2018年(米ドル建) 出所:J.P. Morgan Asset Management)

| 主なS&P500連動型ETF | 市場 | 経費率 信託報酬率 (税抜) |

| バンガード S&P500 ETF(VOO) | NYSE | 0.04% |

| iシェアーズ コア S&P500 ETF(IVV) | 0.04% | |

| SPDR S&P500 ETF(SPY) | 0.09% | |

| 上場インデックスファンド米国株式(S&P500)(1547) | 東証 | 0.16% |

| SPDR S&P500 ETF(1557) | 0.0945% | |

| iシェアーズ S&P500 米国株 ETF(1655) | 0.15% |

(出所:Bloomberg・Yahooファイナンス 2019年3月27日時点)

(出所:楽天・全米株式インデックス・ファンド(楽天投信投資顧問))

(4)ヘッジファンド(私募ファンド)・投資会社

逆の値動きをする株式と債券への分散投資は、投資リスクを下げるというのは投資の世界における常識でした。

しかしリーマンショック時には株式と債券のどちらも暴落するということが起こり、この考えが通用しなくなりつつあります。

資産を守ることに重点を置く富裕層は、独自の投資戦略によって相場環境によらず収益を追求するヘッジファンド(私募ファンド)などへ積極的に投資しています。

株主の立場で企業に対し企業価値・株主価値の向上に向けた施策を提案する、アクティビストファンド・投資会社への投資も、相場環境によらず収益を追求するという点では共通しており、投資先としての選択肢となります。

ヘッジファンド(私募ファンド)や投資会社への投資は、ある程度まとまった資金がなければ難しい反面、高いリターンも期待できます。個人として投資するには、プライベートバンクを介して投資する方法や、紹介、直接ホームページなどからコンタクトをとるなどの方法があります。

まとめ

いかがでしたでしょうか。

相続が発生した場合には、まず相続税がかかるのか確認し、相続税がかかる場合には納税資金の確保が優先です。その後は長期的なスタンスで分散投資を心がけながら、資産を守りながら増やしていく運用が基本となります。今回ご紹介した運用先を参考に、遺産を賢く運用していただければ幸いです。