名前は聞いたことはあっても、プライベートバンクの仕組みや実際にどのようなサービスを受けられるのか、どうやって利用するのかといったことはご存知ない方も多いのではないでしょうか。

この記事では、プライベートバンクの仕組みから実際に利用する方法、プライベートバンクを利用することで得られる価値(サービス)の内容について解説していきます。

1、プライベートバンクとは?

プライベートバンクは「お金の番人」などとも呼ばれ、富裕層の保有する資産の管理・運用を、それぞれの顧客のニーズに合わせたオーダーメードの対応で総合的にサポートすることがその役割です。

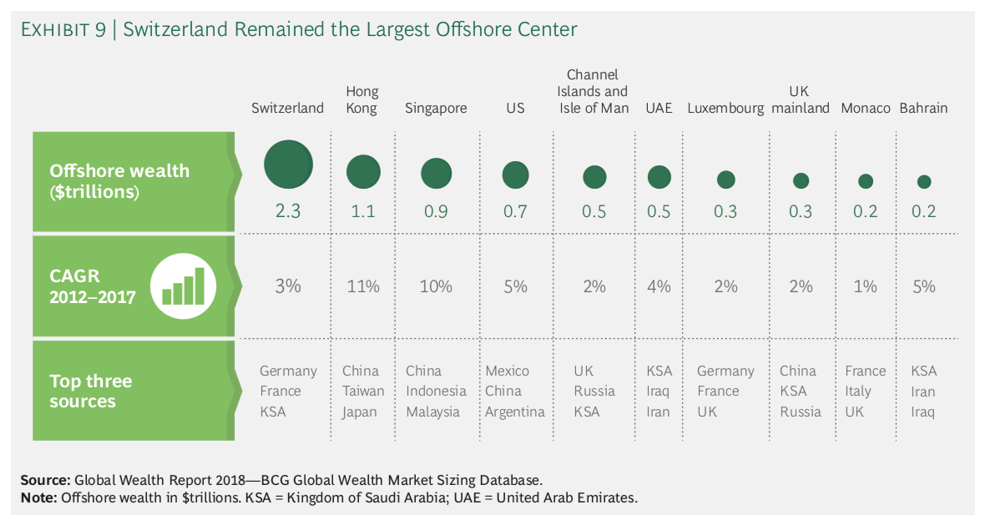

もとはスイス発祥のサービスであり、外国に出稼ぎに出るスイス人傭兵の資産管理がその起源とされています。今なおスイスはプライベートバンクの中心ですが、近年では香港やシンガポールなどアジアの金融センターも存在感を増しています。

【オフショア資産の国・地域別金額】

*オフショア資産:居住地以外で運用される資産

出所:Global Wealth 2018 Seizing the Analytics Advantage(Boston Consulting Group)

プライベートバンクの顧客となるには最低でも数千万円、金融機関によっては10億円以上の金融資産を保有していることが条件となっています。

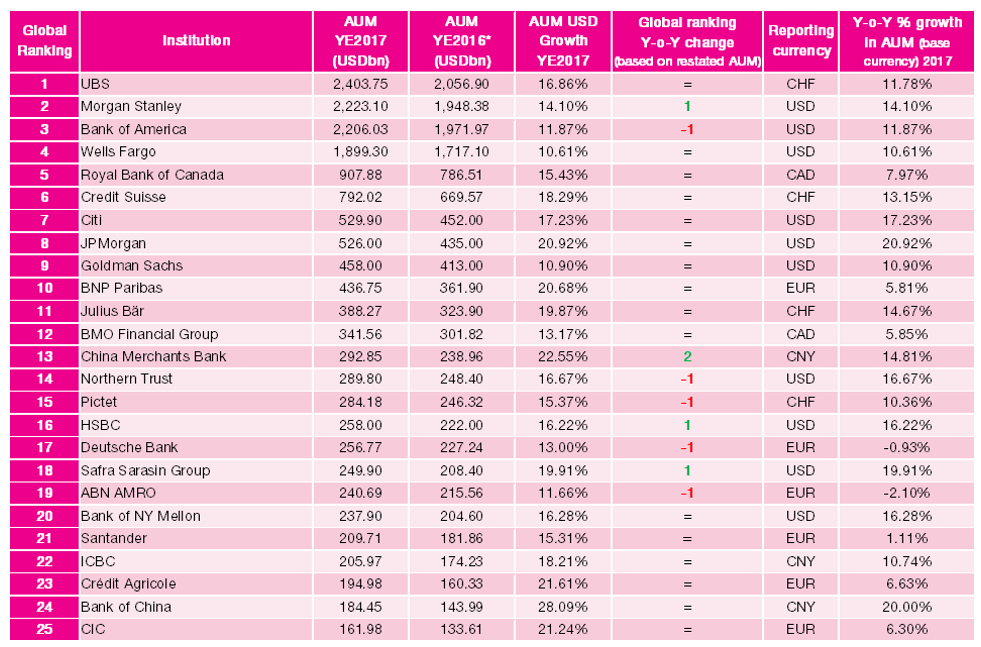

世界のプライベートバンク

世界には多くのプライベートバンクがあります。最大の運用資産を誇るスイスのUBSの運用資産額は2.4兆ドル(1ドル110円換算で264兆円・2017年時点)にものぼります。

次いで、モルガン・スタンレー(米国)、バンク・オブ・アメリカ(米国)、ウェルズ・ファーゴ(米国)、カナダロイヤル銀行(カナダ)、クレディ・スイス(スイス)と続きます。

【世界のプライベートバンク・運用資産額トップ25】

(出所:Scorpio Partnership Global Private Banking Benchmark 2018)

日本のプライベートバンク

日本におけるプライベートバンクの歴史はまだ浅く、日本で初めて大口顧客向けにプライベートバンク業務を始めたのは、米国のシティバンクでした。しかし、2004年にマネーロンダリングなどによって3回にわたり行政処分を受け、日本から撤退します。

その後スイスのUBS、さらにクレディ・スイス、ロンバー・オディエ、ジュリアス・ベアといういずれもスイスのプライベートバンクが日本市場へ参入し、現在でも活動しています。

また、外資に遅れる形にはなったものの、日本の金融機関もプライベートバンクビジネスに参入し、現在では主要金融機関(銀行・証券会社など)の多くで富裕層向けのサービスが提供されています。

2、プライベートバンクが提供する価値(サービス)とは

プライベートバンクの魅力は、証券会社などの金融機関が一般的に行う商品の提案にとどまらない、独自の価値・サービスの提供にあります。

(1)最終的な目的から逆算した資産管理・運用方法の提案

人生における最終的な目的・目標は何でしょうか。ゴールを明確にした上で、そこに至るための道筋を数値化し、カスタムメイドで具体的な資産管理・運用方法に落とし込んで提案することが、プライベートバンクが顧客に提供する最大の価値(サービス)と言えます。

個別の商品の提案に終始する一般的な金融機関との違いがここにあります。

たとえば、あなたが「退職後には海外に移住して、家族にある程度資産を残したい」といった希望があるとします。

プライベートバンカーは、まずどこに移住したいのか、物件の購入や生活にはどの程度資金が必要となるか、家族にどのくらいの資産を残したいのかといったように、抽象的な希望を具体化し、数値目標に落とし込みます。

そしてその目標をいつまでに達成するのか、そのために必要なリターンを実現するにはどのような商品が適しているか、顧客の許容できるリスクで実現可能なのか、これらを検証した上で提案が行われます。

(2)オルタナティブ投資を含む資産配分の提案

資産規模が大きくなるほど資産を減らさない運用が重要となり、個々の投資先よりもどの資産クラスに資産を配分するかが鍵となります。

これまで株式と債券は逆の値動きをしてリスクヘッジとなるというのが資産運用における常識とされていました。しかしリーマンショックでは株式と債券両方の暴落が起こり、従来の常識はもはや通用しなくなっています。

プライベートバンクでは、株式や債券といった伝統的な資産クラスに加え、コモディティ(商品)やデリバティブ(金融派生商品)、プライベートエクイティ(未公開株)、そしてそれらを投資対象とするヘッジファンドなどのオルタナティブを組み合わせたポートフォリオが主流となっており、リスクヘッジが図れています。ヘッジファンドやプライベートエクイティなど、一般の投資家では投資が難しい資産クラスを柔軟に取り入れられるのも、プライベートバンクならではのメリットです。運用資金が大きい分手数料率は低く設定されることが多く、運用コストを下げれるのも特徴です。

(3)相続・事業承継・税金対策

相続や事業承継、税金などの問題は、富裕層にとって大きな悩みの種です。これらの問題に対しての相談役となり、具体的な解決策を提案し、解決策実行の後押しをすることもプライベートバンクの重要な役割となっています。

プライベートバンカー自身の豊富な知識に加え、税理士や弁護士などの専門家との連携、ブライベートバンクのネットワークを活用したサポートを受けられることは、プライベートバンクを利用する大きなメリットと言えます。

(4)プライベートバンクの顧客であるステータス・各種サービス

プライベートバンクを利用するには、資産状況のほか、独自の身辺調査に基づく審査があります。その審査を通過したプライベートバンクの顧客であるということは、それがひとつのステータスとなり、他の会員制サービスなどの会員になりやすいといった特別待遇が期待できます。

たとえば限度額なしのアメリカンエクスプレスのブラックカード(通称センチュリオン)。野村證券のプライベートバンク経由であれば、金銭トラブルや犯罪歴など特段の問題がなければ即発行されます。

金融機関系プライベートバンクであれば、有利な条件で融資を受けることができたり、プライベートバンクのネットワークを活かしたビジネスチャンスにつながったりすることもあります。

そのほか、富裕層の子ども限定のサマースクールや家庭教師などの斡旋、進学・留学情報の提供などの教育サポート、最新の医療施設や老人ホームなどの情報提供、旅行の斡旋、財団・基金の設立サポートなど、資産運用以外のサービス・サポートもあります。

クレジットカードの上級会員向けコンシェルジュサービスの、さらに上位版ともいえるかもしれません。

3、プライベートバンクを利用する方法

実際にプライベートバンクを利用するにはどうすればいいのでしょうか。

ここからはプライベートバンクを利用するための条件や方法について解説します。

(1)必要資産額

プライベートバンクは富裕層向けのサービスであり、そもそも管理・運用する資産がなければ利用できません。

野村證券では金融資産1億円以上、UBSでは預入金額200万スイスフラン(2.2億円・1フラン110円換算)以上、クレディ・スイスでは純金融資産額10億円相当以上などとなっています。

必要な預入金額、保有資産額については、基準が定められているプライベートバンクもあれば、個別に対応となるプライベートバンクもあるため、確認が必要です。

(2)コンタクト

必要資産額を満たしている場合(基準を公開していない場合を含む)には、利用したいプライベートバンクにコンタクトを取ります。プライベートバンク顧客や関係者からの紹介でコンタクトをとるケースも多いですが、直接プライベートバンクに問い合わせて面談を依頼することもできます。

(3)事前審査

プライベートバンクは資産があれば口座を開設できるわけではなく、どのように資産を築いてきたのか、プライベートバンクを利用する目的、家族構成などを確認した上で事前に審査が行われます。過去に金銭トラブルがないか、反社会勢力やマネーロンダリングなどに関連した資金でないかは特に厳しくチェックされます。

審査と並行してプライベートバンクの責任者などとの面談が設定され、運用方針や顧客のリスク許容度などに関する確認や、互いの意思疎通が図られます。

(4)口座開設・入金

事前審査に通り、必要書類などの記入・提出が終われば口座が開設されます。その後は担当者からの指示に従って、口座に運用資金を入金します。

(5)担当者との面談・運用方針の確認・提案

顧客担当者との面談を通して、運用目的・方針などをより明確にしていきます。顧客が希望する運用目的・目標が、許容できるリスクの範囲で実現できるのか、すり合わせを行いながら資産配分・ポートフォリオの提案がなされます。

プライベートバンクでは、あらかじめ顧客との間で確認・合意した運用方針に沿って、投資一任契約を結び、その後の投資判断はプライベートバンクが行うのが一般的です。

(6)資産の運用、運用状況の報告

運用方針について顧客との合意が得られた後は、その方針に基づきプライベートバングが運用を行います(自社で運用する場合もあれば、外部の運用会社に運用を委託する場合もあります)。市場環境の変化などに応じて資産配分やポートフォリオの組み替えなどは適宜行われ、顧客から要望などを出すことも可能です。

運用状況については、定期的(年1回、四半期に1回など)にレポートで報告されます。

(7)プライベートバンクにかかるコスト

投資一任契約を結ぶ場合には、預入資産に対して一定率の手数料(アセットマネジメント・フィー)がかかります。プライベートバンクごとに差はありますが、預入資産の1.5%程度が相場となっています。

また投資一任契約以外の場合、運用の相談やアドバイスを受ける場合には、アドバイザリー・フィー(預入資産1%弱が相場)や、金融商品の売買をプライベートバンクに依頼した場合のトランザクション・フィー(取引に応じて決定)、証券や債券等を保管してもらうためにかかるカストディ・フィー(預入資産0.2%程度相場)などがかかります(投資一任契約では基本的にトランザクション・フィーに含まれています)。

これらは決して安いコストではありませんが、顧客との信頼関係が最も重視されるプライベートバンクでは、内訳などはすべて顧客に明示されます。何にコストかかっているのかがわかりにくい一般的な金融機関に比べ、透明性の高さもプライベートバンクの特徴といえます。

まとめ

いかがでしたでしょうか。

富裕層にとっての大きな不安はお金を失ってしまうことです。プライベートバンクは適切な助言とサポートで、その不安を安心に変える強力な味方となってくれる存在です。

自分の資産をうまく管理・運用できるか不安に感じているのであれば、プライベートバンクの利用を検討してみてはいかがでしょうか。