大家になって働かずして収入を得るというのは、一度は想像したことがあるのではないでしょうか。

歳をとって、働けなくなっても長期的に安定した収入の得られる不動産投資は、老後に不安を持つ方にとって、経済的にも安心感につながるとても魅力的な投資です。

しかし、多くの人にとって初期投資に必要な資金が不動産投資を始める大きなハードルとなっています。

もし2000万円程度の自己資金があるのであれば、このひとつ目のハードルを超えることができ、不動産投資をするかどうかはあなたの決断次第となります。

この記事では不動産投資をするべきなのか、するのであればどのようにすればいいのかについて解説していきます。

1、資産運用で不動産投資を選ぶ理由は?

多くの資産運用の方法がある中でも、不動産投資は人気の高い運用法のひとつです。

事業や株式投資などで成功してまとまったお金を手にした人は、次の投資先として不動産投資を選ぶことが多い印象もあります。

ではなぜ、多くの人が資産運用の方法として不動産投資を選ぶのでしょうか。

(1)不労所得を生む資産運用法である

資産運用の方法として不動産投資が選ばれる大きな理由が、不動産投資が不労所得を生むためです。

事業では経営について考え、株式投資では相場に身をおいていなければ利益をあげることが難しいでしょう。

たとえそうしていても、継続して利益を出せるかどうかの保証はありません。

一方不動産投資は、最初に物件を購入して入居者を募集すれば、その後は不労所得として毎月家賃が振り込まれてくるのです。

物件の選択や入居者の募集には労力が必要ですが、その後は時間的・身体的に拘束されることは少ないと言えます。

すでに引退した人を除けば、本業を持っているはずです。

不労所得である不動産投資は、多くの人にとって本業と両立しやすい投資手法と言えるでしょう。

また、働けなくなるリスクの高くなっていく老後に、年金以外の安定的な収入源となることも安心に繋がり、老後の退職金で不動投資を行う人もいます。

(2)利回りが比較的高い

ワンルームマンションの平均期待利回りは、2017年4月時点東京都心部で4%台、地方では5%を超える(*)など、利回りの高さも不動産投資が人気を集める要因と言えます。

(*不動産投資家調査 (2017年4月時点)・一般財団法人日本不動産研究所)

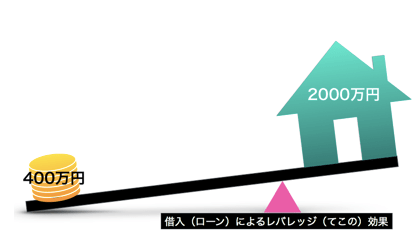

(3)レバレッジを効かせた効率の良い運用ができる

不動産投資では、元手に加えて借入(ローン)による資金も使って物件を購入するのが一般的です。

これがレバレッジ(てこ)効果です。

これにより初期資金に対して大きな収益が出せるようになり、投資効率を飛躍的に高めることができます。

特に低金利の今は借入コストが低くなっており、借入によるレバレッジ効果はより高くなっています。

| 借入あり (ローンの利用あり) | 借入なし (全額自己資金) | |

| 投資額 (物件価格) | 2000万円 | 2000万円 |

| 自己資金 (初期投資) | 400万円 | 2000万円 |

| 借入金 (ローン) | 1600万円 | 0万円 |

| 収益(①) *利回り5%と仮定 | 100万円 | 100万円 |

| 金利負担(②) *年利3%と仮定 | 48万円 | 0円 |

| 手取収入(①-②) | 52万円 | 100万円 |

| 利回り | 13% (=52万円÷400万円) | 5% (=100万円÷2000万円) |

2、不動産投資のデメリット

リスクとリターンは表裏一体であり、リスクやデメリットのない投資はありません。

大切なのはリスクやデメリットを理解した上で、どのようなことが起こりうるかを想定し、しっかりとしたリスク管理のもとで投資することです。

まずは不動産投資におけるデメリットとはどのようなものか、確認しましょう。

(1)投資額が高額

不動産投資では、少なくとも人が住める家を購入するわけなので、安いといっても百万円単位の投資となります。

またその価格帯も広く、100万円台で購入できる地方の中古ワンルームマンションから、都心の一等地に建つ10億円以上のテナントビル1棟といったものまでさまざまな物件が投資対象です。

ローンを借りるにしても、頭金0では通常借りることはできず、物件価格の1割程度の現金はどうしても必要になります。

投資金額が大きいということは、その分だけ失敗した際の損失も覚悟しなければなりません。

(2)不動産の流動性の低さ

株式を売却する場合、上場株式の場合に株式市場で売り注文を出せばよく、売り注文が成立すれば、4営業日後には現金化されます。

上場銘柄の場合、どうしても売りたいとき多少価格が不利になるのを覚悟すれば、通常その日のうちに売り注文は成立するため、売ろうと思ってから1週間程度で現金化できます。

一方で不動産を売却する場合には、不動産の価値を評価し、買い手を探し、内見や価格交渉などを経るため、現金化するには1ヶ月以上かかるのが一般的です。

これは上場している株には株価という価格基準があり、同じ銘柄の株なら誰が持っていても市場で決まる株価で売買するというルールがあるのに対し、不動産はすべてが1点ものであり、売買価格がなかなか定まらないことが原因です。

固定されていて動かせないというだけでなく、なかなか売れないという意味でも「不動」産だと言えます。

(3)取得時、保有中、売却時の税負担

不動産投資では、実際に現物の不動産を所有するため、取得時、保有中、売却時のそれぞれで税金が発生します。

| 購入時 | 不動産取得税や登録免許税(所有権移転登記) |

| 保有中 | 固定資産税・都市計画税、家賃に対する所得税(毎年発生) |

| 売却時 | 譲渡所得税 |

税金は運用成果にマイナスでしかないので、もし当初の期待利回りに税金の考慮漏れがあると、当初の投資計画が成り立たなくなってしまう場合もあります。

そのため収益性ばかりでなく、どの程度の税負担が生じるのかについてもシミュレーションしておかなければなりません。

(4)確定申告が必要

会社員の場合、年末調整だけで確定申告をする必要がない人も多くいます。

そのような人が新たに不動産投資を始める場合、翌年以降確定申告が必要となります。

この税金の計算は自分で行う必要があるので、確定申告直前に計算に必要な書類が無いというようなことがないように、そのつもりで日頃から準備しておく必要があります。

ただ確定申告は面倒なだけではなく、控除や還付などが受けられる場合もあるので、正しく申告することが大切です。

(5)投資を始めるまでに時間と手間がかかる

不動産投資で最も大切なのが、投資物件の選択です。

安定した家賃収入が期待できるかどうか立地や物件の状況を確認し、借入による金利負担や税負担を踏まえた上で入念なシミュレーションを行う必要があります。

また、物件が決まった後も、リフォームやイノベーションなどが必要であれば工事業者の手配、入居者の募集や物件管理、家賃の集金などをどうするのかということを事細かに決めていく必要があります。

これらは投資コストに影響する部分も多く、適当な業者を選んでしまってトラブルになるということもありえるので、しっかりと考えておかなければなりません。

このように不動産投資は、始めるまでに時間と手間がかかります。

不動産投資に限った話ではありませんが、事前の準備をしっかりっておくことが後々楽をするには必要です。

3、リスクとその対策を理解しておきましょう

続いて、不動産投資におけるリスクを確認しておきましょう。

(1)借入によるリスク

借入はレバレッジ効果によって不動産投資の効率を上げるために有効な要素です。

しかし、借りたお金は返済していかなければなりません。

通常は、家賃収入を見込んで返済計画を立てた上で借入を行います。

しかし、家賃収入が想定を下回ったり、金利上昇によって金利負担が増加し、家賃だけでは返済しきれないというリスクがあります。

このような事態を避けるためには、過度の借入を行わない、あらかじめ固定金利で借入を行う、余裕あるときには適宜繰り上げ返済をして借入額を減らすといった対策が有効です。

借入金はレバレッジ効果の反面、このようなリスクを伴う諸刃の剣だということをよく理解して、計画的に利用するようにしましょう。

(2)空室リスク

不動産投資は、家賃収入がなければ意味がありません。

「空室」は、金利や税金を発生させる一方で利益を生みません。

そのため不動産投資が成功するかは、いかに空室をなくすかということにかかっているとも言えます。

空室リスクを下げるには、長期的に入居者の集まる物件に投資することです。

現状は物件価格の安い地方物件の期待利回りは都心よりも高い状況ですが、人口減少、人口集中が進む中で、その利回りが続く保証はありません。

物件の人気は立地による影響が顕著に現れます。

長期的な安定性という点では、都心・駅近といった条件が重要な要素だと言えるでしょう。

(3)滞納リスク

家賃の滞納リスクに備えるには、家賃収納代行業者を利用するという方法があります。

業者に一旦家賃を立て替えてもらい、代わりに借主に取り立てを行ってもらうことで、借入金の返済計画への影響などを防ぐことができます。

ただし管理料や保証料としてコストが発生するため、業者を利用する必要性はあるのか、あるならどの業者が最適なのかをよく考えて判断するようにしましょう。

(4)資産価値の下落リスク

不動産の価格は期間の経過によって変化していきます。

建物の場合は残念ながら、ほとんどの物件で購入した瞬間から価値は一気に下がっていきます。

土地は期間経過によって、価値が上がることもあります。

都市部では近年地価上昇が続いており、地方でも下げ止まりもみられます。

最終的に物件の売却を計画している場合には、売却予定時期にどのくらいの価値になっているのかを想定した上で投資判断をする必要があります。

都心・駅近の物件は、資産価値下落幅が小さい傾向があります。

(5)家賃下落リスク

築年数が新しいほど、家賃が高くても入居者は集まりやすくなります。

逆に築年数が経つにつれ、物件の人気は下がっていき、それまでと同じ家賃では入居者が集まりづらくなっていきます。

空室が続くよりは、家賃を下げて入居者を集めますが、一旦下げた家賃は再び上げにくくなります。

どの段階で家賃改定などをするのかによって、収支計画も大きく変わってきます。

需要が高く家賃の下がりにくいと予想される物件を選ぶとともに、家賃下落リスクを織り込んだ上で投資判断をすることが大切です。

(6)火災リスク

木造の場合1室から出火して1棟が全焼することもありますが、鉄筋コンクリート造であれば、被害を1室に留めることができます。

だだ木造に比べ鉄筋コンクリートは物件価格が高くなるため、予算の関係で難しいという場合には、火災保険に加入するなどリスクを最小限に抑える対策は万全にしておきましょう。

(7)地震リスク

地震の多い日本では、火災以上に地震による建物への被害も心配です。

1981(昭和56)年に建築基準法が改正され、それを境に耐震基準が厳しくなったため、それ以降に新築された建物であれば、ある程度安心して良いと言えます。

ただ被害がないとは言えないため、地震保険へ加入するなどの対策も必要です。

4、不動産投資を成功に導くパートナーの選び方

物件や業者探し、購入後の管理などの面でサポートを行ってくれる存在は、不動産投資を成功させるための重要な要素です。

そのパートナーの役割を担うのが不動産会社です。

ここでは、不動産投資を成功に導くパートナーとして、信頼できる不動産会社を選ぶ際のポイントをご紹介します。

(1)顧客の目線である

信頼できる不動産会社は、顧客の年齢、年収、貯蓄額などの属性から、どういう物件が向いているかを考えます。

不動産会社を見極める際には「物件」ありきの提案になっていないかを見るようにしましょう。

顧客について何も聞かずに、「いい物件があります」というような不動産会社は要注意です(本当にいい物件かもしれないので、話は聞いても良いでしょう)。

(2)投資物件の将来を語れる

「今」満室です。

「現状」こんなに利回りが高いということばかりを強調してくる不動産会社も要注意です。

不動産投資を成功させるには現在の状況も大切ですが、今後その物件がどうなっていくのかがとても重要です。

現状の説明だけでなく、将来性についても語れる不動産会社を選びましょう。

(3)悪い部分も話してくれる

不動産投資の魅力を伝えることも不動産会社の仕事です。

しかし魅力しか伝えないのであれば、十分な仕事だとは言えません。

「必ず儲かる」というような根拠のない不正確なセールストークばかり並べ立てるような会社は論外です。

実際に不動産投資には失敗した事例も多くあり、それを事前に知っていれば同じ失敗を避けられる可能性は高くなります。

良い面も悪い面も伝え、その上で顧客にあった提案をするというのが信頼できる不動産会社の仕事と言えるでしょう。

(4)購入後もフォローが続く

不動産投資は、物件の購入後も家賃改定や建物のメンテナンス、売却などさまざまな問題が生じます。

このような問題に対して、適切なフォローやサービスが続くかどうかも信頼できる不動産会社のポイントです。

5、現在の資金2000万円!レバレッジ効果?資金計画と投資プランを考えましょう

では、手元にある資金で不動産投資を行うための資金計画と投資プランについてのポイントを解説していきます。

(1)現在の資産状況から不動産投資に充てることのできる金額のメドをつける(資金計画)

不動産は金融商品の中でも特に流動性(換金性)の低い商品であり、投資スタイルは、中長期保有により家賃収入(インカムゲイン)を目的とする投資となります。

そのため不動産投資に充てたお金(元本)は、長期にわたって使えなくなるという前提で投資しなければなりません。

不動産投資に充てることができる金額の目安となるのは、手元にある資金から今後必要となる(かもしれない)お金を除いて残るお金ということになります。

(2)資金計画(投資資金の大きさ)から投資プラン(求める利回り)を定める

不動産投資に充てられる資金の大きさによって、不動産投資に求める利回り水準が変わってきます。

借入を利用する場合には、借入金利や返済方法と不動産投資から得られる利回りとのバランスを取らないと、家賃収入だけでは借入金の返済が賄えず、持ち出しが必要となり、家計を圧迫してしまうことになりかねないので注意が必要です。

| 金利と実質の元利金返済率(元利均等返済・1000万円・20年ローン) | |||

| 金利 | 返済期間 | 年間返済総額(元金利) | 実質返済率 |

| 2% | 20年 | 607,080円 | 6.07% |

| 3% | 665,520円 | 6.65% | |

| 4% | 727,200円 | 7.27% | |

元利均等返済では、元金と金利を同時に返済するため、実際の金利よりも借入金に対する実際の返済額(実質返済率)は大きくなります。

つまり投資資金の全額が借入だと仮定した場合には、投資利回りが実質返済率を下回ると不動産投資は赤字となります(実際は自己資金分に金利が発生しないので、実質返済率は表の値よりも小さくなります)。

例えば金利3%で1000万円の借入を行い、1000万円の不動産に投資する場合には、家賃収入から経費を差し引いた投資利回りが6.65%以上なければ赤字です。

このように借入金割合が大きいほど、より高い利回りを求めなければ元を取ることができなくなっていきます。

| 金利と借入金割合から求められる不動産投資利回りの目安 | |||

| 金利 | 返済期間 | 借入金の割合 | 投資金額に対する元利金の 年間返済率 (求められる不動産投資利回り) |

| 2% | 20年 | 100% | 6.07% |

| 80% | 4.85% | ||

| 50% | 3.03% | ||

| 3% | 100% | 6.65% | |

| 80% | 5.32% | ||

| 50% | 3.32% | ||

| 4% | 100% | 7.27% | |

| 80% | 5.81% | ||

| 50% | 3.63% | ||

借入金利と投資総額に占める借入金割合によって、投資金額に対する元利金の年間返済率が計算でき、これを不動産投資利回りが上回れば黒字、下回れば赤字ということになります。

つまり借入金を得られる家賃で返済し、毎月プラスで終えるには、不動産投資利回りが投資金額に対する元利金の年間返済率を上回ることが求められるということであり、これがターゲットとする不動産投資利回りの下限の目安となります。

(3)自己資金に対する投資利回りで考える

広告などの不動産投資利回りは、一般的に不動産価格に対する収入の割合が示されています。

その一方、借入金を活用する場合には、自己資金に対する収入の割合を示す投下資本利益率(ROI・Return On Investment)という指標もあります。

ROIは自己資金でいかに効率よく収益をあげられるかを示す指標であり、下記のように、借入金の活用に仕方次第では、実際の利回りよりもROIを上げることも可能となります。

| 全額自己資金の場合と借入金を活用した場合の自己資金に対する収入割合(ROI)の比較 | |||||

| 資金調達 方法 | 年間 家賃収入 | 年間借入金 返済額 | 年間収支 | 自己資金に対する収入割合(ROI) | |

| ① | (自己資金)5000万円 | 4,000,000円 | 0円 | 4,000,000円 | 8.00% |

| ② | (自己資金) 2000万円 | 4,000,000円 | 1,996,548円 | 2,003,452円 | 10.02% |

| (借入金) 3000万円 | |||||

| ③ | (自己資金) 1000万円 | 4,000,000円 | 2,662,080円 | 1,337,920円 | 13.38% |

| (借入金) 4000万円 | |||||

(*物件価格5000万円・固定金利3%・20年元利均等毎月返済の場合)

6、自己資金2000万円!最大限に活用したケーススタディ

不動産投資におけるROIによる想定利回りはどのくらいとなるのか、自己資金2000万円で不動産投資を行った実際の事例をもとに見てみましょう。

(1)自己資金2000万でマンションを購入したケース1

- 購入物件:鉄骨3階建てマンション8戸 (築17年)・都内・最寄り駅徒歩10分

- 購入価格:7500万円

| 購入資金 | 想定利回り | 年間手取家賃収入 (年間収支) | 自己資金に対する収入割合(ROI) |

| (自己資金) 2000万円 (借入金) 5500万円 | 12.5% | 252万円 | 12.6% |

(2)自己資金2000万で老後資金対策にアパートを購入したケース2

- 購入物件:木造2階建アパート1R(18戸)・都内

- 購入価格:5000万円

| 購入資金 | 想定利回り | 年間手取家賃収入 (年間収支) | 自己資金に対する収入割合(ROI) |

| (自己資金) 2000万円 (借入金) 3000万円 | 12.0% | 360万円 | 18.0% |

(3)自己資金1800万でワンルーム2戸を購入したケース3

- 購入物件:新築ワンルームマンション2戸・都内

- 購入価格:1800万円

| 購入資金 | 想定利回り | 年間手取家賃収入 (年間収支) | 自己資金に対する収入割合(ROI) |

| (自己資金) 1800万円 | 6.5% | 120万円 | 6.6% |

(4)新築アパートを7000万円で購入したケース4

- 購入物件:新築木造2階建アパート1K(8戸)・さいたま市

- 購入価格:7000万円

| 購入資金 | 想定利回り | 年間手取家賃収入 (年間収支) | 自己資金に対する収入割合(ROI) |

| (自己資金) 2000万円 (借入金) 5000万円 | 6.5% | 216万円 | 10.8% |

7、不動産投資の先に見えるさらなる未来予想図は?

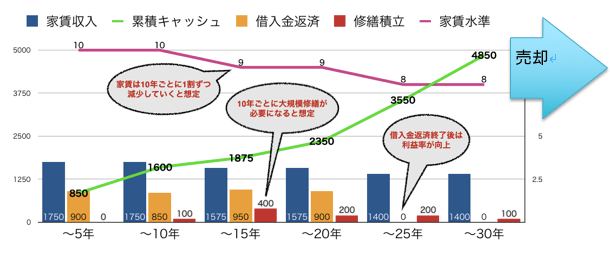

5000万円で新築アパートを購入した場合の30年間の収支をシミュレーションすると以下のようになります。

- 【購入資金】(自己資金)2000万円(借入金)3000万円

- 【借入条件】固定金利0%・20年返済

- 【不動産想定利回り】7.0%

| (万円) | 〜5年 | 〜10年 | 〜15年 | 〜20年 | 〜25年 | 〜30年 |

| 家賃収入 | 1750 | 1750 | 1575 | 1575 | 1400 | 1400 |

| 累積 キャッシュ | 850 | 1600 | 1875 | 2350 | 3550 | 4850 |

| 借入金返済 | 900 | 850 | 950 | 900 | 0 | 0 |

| 修繕積立 | 0 | 100 | 400 | 200 | 200 | 100 |

| 家賃水準 | 10 | 10 | 9 | 9 | 8 | 8 |

約10年ごとに家賃の見直しや、大規模修繕などを見込んだ積立などを考慮して収支計画を立てておくことが大切です。

また、築30〜40年程度を目途に建て替えや売却などを検討する必要がでてきます。

売却する場合には、その売却益も累積キャッシュとして収益に計上します。

この最終的な累積キャッシュから投入した自己資金を差し引いた金額が、最終的な利益となります。

8、物件に関する情報収集は不動産投資アプリ・サイトから

不動産投資の成功は、物件選びにかかっていると言えます。

そこで、物件に関する情報収集に役立つ不動産投資アプリをご紹介します。

(1)楽待

不動産投資ポータルサイト「楽待(らくまち)」のアプリです。

物件検索の機能のほか、路線・駅・エリアごとの平均利回りを比較できる「利回り相場」という機能があり比較に便利です。

希望条件を登録しておくことで、条件に該当物件があればまだ公開されていない物件の提案を受けられることもあるようです。

(2)TATERU

「TATERU(タテル)」はこれからアパート経営を始めたい方におすすめなのアプリです(運営会社・インベスターズクラウド・東証一部)。

アプリでは、チャットによる相談機能のほか、アパート経営や不動産投資に関する情報、主要都市のアパート物件実例、現在売り出し中の土地情報を確認することができます。

(3)不動産情報 ~マンション/戸建て/土地をまとめて検索

SUUMO(スーモ)やLIFULL HOME’S(ライフルホームズ)、athome(アットホーム)などの有名な9の不動産サイトの購入物件を横断的に比較検索できるアプリです。

幅広く物件情報を検索したい場合には便利です。

(4)アパート一棟買い Lite

「アパート一棟買い Lite」は、アパートなど収益不動産を購入する際のシミュレーションができるアプリです。

物件価格、想定家賃(または利回り)と借入をする際には借入額、借入期間、金利を入力することで簡単にシミュレーションができます。

購入後の収支や返済の計算を大まかに行い、経営の収支イメージをするのに役立ちます。

(5)LIFULL HOME’S 不動産投資

「LIFULL HOME’S 不動産投資」は、投資物件(投資用マンション・売りアパート・一棟売りマンション)を地域や価格帯、会社で検索して、価格や想定利回りで絞り込むことができるサイトです。

気になる投資物件を見つけたら物件の周辺情報を調べ、収益シミュレーションを使って実際の運用をイメージすることもできます。

物件を取り扱う不動産会社へは、メールや電話での問い合わせ・相談が直接・無料でできるようになっています。

(6)不動産投資の教科書

「不動産投資の教科書」は不動産投資に関するインタビュー記事や、セミナーレポートが多数掲載されているサイトです。

不動産投資を行う上で必要な知識や情報を知りたい場合にとても役に立つサイトです。

実際にセミナーも行われているため、参加してみるのもいいかもしれません。

9、オススメの不動産投資の本3選

最後に、不動産投資をする上でオススメの書籍をご紹介します。

不動産投資の基礎から応用まで、実践で使える情報が満載です。

(1)Excelでできる 不動産投資「収益計算」のすべて 玉川陽介(著)

購入から融資、税金、売却まで、不動産投資の全行程において、その収益構造を理解し、収益計算を自分でできるようになるための本です。

成功している投資家の数字の捉え方を学び、Excelを使った精緻なシミュレーション法をマスターするための方法が解説されています。

シミュレーション用Excelシートがダウンロードできる特典も付いています。

Excelでできる 不動産投資「収益計算」のすべて 玉川陽介(著)

(2)世界一やさしい不動産投資の教科書1年生 浅井佐知子(著)

まずは300万円台からの不動産投資です!

どんな不動産を買えばいいのが?どんな地域を選べばいいのか?

リスクを小さくするにはどうすればいいのか?

といった疑問を解決しながら、不動産投資で稼げるようになるための入門書です。

(3)不動産投資専門税理士が明かす 金持ち大家さんが買う物件買わない物件 稲垣浩之(著)

本当に儲かる物件はどのような物件なのか、2500人以上の大家さんと接してきた税理士によってわかりやすく解説されています。

利回り、金利、エリアなど、投資家たちが今どんな物件を買っているかが分かるグラフをはじめ、マイナス金利のいま銀行が考えていること、知って得する節税方法など不動産投資を行うすべての人にとって大いに参考になる一冊です。

不動産投資専門税理士が明かす 金持ち大家さんが買う物件買わない物件 稲垣浩之(著)

まとめ

いかがでしたでしょうか。

不労所得である安定的な家賃収入を得ることができる不動産投資は、投資をするのであればやっておきたい投資だと言えます。

しかしリスクやデメリットもあるため、それらをよく理解した上で長期的な視点を持って計画的に行うことが、不動産投資では特に大切です。

レバレッジなど不動産投資のメリット有効に活用し、資産を最大限に活用していきましょう。