1,000万円とまとまったお金が貯まったら、考えたいのが資産運用です。

1,000万円の資金があるなら、富裕層向けの投資商品であるヘッジファンドも視野に入ります。

高利回りが期待できる商品なので、関心を持っている方も多いのではないでしょうか。

この記事では、ヘッジファンドとは何か、どのようなメリット・デメリットがあるのか、ヘッジファンドで失敗しないためにはどんな対策をすれば良いのかについて解説していきます。

1,000万円をヘッジファンドなどで運用した場合の資産形成シミュレーションもお伝えするので、ご自身に当てはめながらご覧ください。

ヘッジファンドとは?

まず、ヘッジファンドとはどのような商品なのかをおさらいしましょう。絶対収益アプローチであること、最低投資額が1,000万円程度であることの2点から、ヘッジファンドの特徴を解説します。

絶対収益アプローチ

ヘッジファンドの運用方針は「絶対収益アプローチ」です。これは、市場が上昇相場・下落相場のどちらであっても、利益を出すことを目標とする運用方針です(「必ず収益を出す」という意味の「絶対」ではありません)。

一般的な資産運用では、成績は市場の状況に大きく左右されるため、上昇相場では利益が出やすいです。しかし、下落相場では利益が出にくく損失が生じることが多いです。一般的な投資信託では「相対収益アプローチ」を採用し、市場平均を上回るリターンを目指しています。

上昇相場のときは投資信託も利益が出やすいですが、下落相場のときは市場平均並みに投資信託も損失が生じる可能性が高いのです。

ヘッジファンドは絶対収益アプローチを採用しているため、相対収益アプローチの投資信託などの商品よりも高い収益性が期待できます。運用成果が市場環境に左右されにくいよう、リスクヘッジを行いながら資産が運用される商品なのです。

最低投資額は1000万円程度

ヘッジファンドの最低投資額は、投資会社によって異なりますが、1,000万円程度であることが多いです。ヘッジファンドは「私募ファンド」であるため、最低投資額が高く設定されています。

私募ファンドとは、少数の投資家から資金を募るファンドのことです。投資信託のような公募ファンドとは異なり、不特定多数の投資家から広く申し込みを受け付けるファンドではありません。

運用にはまとまった資金が必要なため、最低投資額が高めに設定されているのです。

専門的な知識を持つ投資家向けの私募ファンドは、公募ファンドと異なり、資産運用における制限が少ないです。公募ファンドでは使えない専門的な商品を活用できるので、高い収益性につながっています。

ヘッジファンドで運用するメリット

最低投資額が1,000万円程度というヘッジファンドは、限られた富裕層向けの投資です。高い利回りが期待できるなど一般的な商品にはない特徴から、富裕層に人気があるのです。

ここでは、ヘッジファンドで1,000万円を運用するメリットについて解説していきます。

高い利回りが期待できる

ヘッジファンドは高い利回りが期待できる商品です。実際、利回り10%や20%を出しているヘッジファンドも珍しくありません。

1,000万円をヘッジファンドに投資し、利回り10%で運用できたら、年間で100万円の利益を得られます。利回り20%なら、年間の利益は200万円です。仕事で得られるボーナスの金額を上回るという方も多いのではないでしょうか。

絶対収益アプローチであることや、一般の個人投資家にはアクセスしにくい専門的な商品で運用されていること、投資の専門家が知恵を絞っていることなどから、ヘッジファンドは高い利回りを実現しています。

損失が生じることはありますが、一般的な商品よりも高い利益を期待できる商品です。

投資のプロに運用を任せられる

投資のプロに運用を任せられることも、ヘッジファンドの大きなメリットです。投資初心者でもプロの手腕を借りることができますし、初心者が自分で運用するとやりがちな失敗をしなくて済みます。

ヘッジファンド会社で運用を担当しているのは、証券会社や投資銀行などで実績を積んだ投資の専門家です。彼らは経済や金融工学の知識を駆使して、将来有望な投資先を発掘したり、リスクをコントロールできる商品を組み合わせたりします。

投資信託など一般的な公募ファンドにはできない運用を行い、高い収益性を追求しているのです。

分散効果を高められる

ヘッジファンドは、個人投資家にはアクセスしにくい専門的な商品で運用していることがほとんどです。投資信託や株式、国債などを保有し、既に投資をしている人は、ヘッジファンドにも投資をすることで分散効果を高めることができます。

たとえば、国内の債券を保有している人は、それと被らない投資先にも投資をすることで、分散効果が期待できます。ヘッジファンドを選ぶなら、国内の株式に投資をするヘッジファンドや、海外市場で運用するヘッジファンドなどが候補に挙がるでしょう。

分散効果を高めると、運用資産全体に対する大きな損失を被りにくくなるメリットがあります。

集中投資の場合、投資先が破綻したら大きな損失が生じます。

しかし、分散投資をしていれば、投資先の一つが破綻して損失が生じても運用資産全体から見れば損失額は少額で済みます。

また、他の投資先の利益が損失を補填してくれる可能性もあるのです。

ヘッジファンドで運用するデメリット

ヘッジファンドには高い収益性が期待できるといったメリットがある一方、注意しなければならないデメリットもあります。1,000万円の運用を始める前に、ヘッジファンドのデメリットについても理解を深めましょう。

手数料負けのリスクがある

ヘッジファンドは手数料が高額な傾向があるので、手数料負けするリスクがあります。

ヘッジファンドの手数料は主に、管理報酬と成功報酬です。他に、申込手数料や解約手数料がかかる場合もあります。

成功報酬とは、ヘッジファンドが目標を上回った際、ヘッジファンド側の収益となる手数料のようなものです。一般的には利益が生じたときのみに発生し、利益の20%から50%としているファンドが多いです。利益が出なかった場合や損失が生じた場合、成功報酬は支払われません。

管理報酬は、資産の管理や運用に対する手数料で、損益とは関係なくヘッジファンド会社に支払います。管理報酬は運用資産の2%から20%程度に設定している会社が多いですが、あまりに高額な管理報酬は手数料負けにつながる可能性があります。

ヘッジファンドの利益よりも管理報酬が大きくなり、運用を続けるほど投資家が損をする場合があるのです。

最低投資額が高い

ヘッジファンドの多くが、最低投資額を1,000万円程度に設定しています。投資信託や株式投資だと数百円から数万円で申し込みができるので、これらの商品に比べると、ヘッジファンドの最低投資額は非常に高いです。

1,000万円の投資が必要となると、気軽に試してみようという気持ちにもなりにくいでしょう。

また、一つのヘッジファンドに1,000万円以上のまとまったお金を投資するため、集中投資になりやすいです。リスクを下げた分散投資を行うには、ヘッジファンド選びが肝になるので、次章で詳しく解説します。

ネット上には情報がほとんどない

ヘッジファンドはネット上に情報がほとんどなく、投資初心者が情報収集しようとしても行き詰ってしまいがちです。どのヘッジファンドに投資したら良いかわからず諦めてしまったり、怪しい情報に惑わされて詐欺ファンドにお金を出してしまったりする場合があります。

なぜネット上の情報が少ないのかというと、ヘッジファンドは私募ファンドで少人数の投資家しかいないことが考えられます。多くの人から少額を集める公募ファンドとは異なり、少人数から多額の資金を集めて運用する仕組みだからです。

ヘッジファンドで失敗しないためのポイント

1,000万円の運用で候補に挙がるヘッジファンドですが、先ほどお伝えしたようなデメリットもあります。他の投資方法と同様、損失が生じる可能性をゼロにすることはできませんが、リスクを下げる方法はあります。

では、ヘッジファンドで失敗しないためにはどうすれば良いのか、ポイントを押さえていきましょう。

手数料を控除した実績を確認する

デメリットで解説したとおり、ヘッジファンドは手数料が高く、手数料負けによって損失が生じる可能性があります。ヘッジファンドに申し込む前に、手数料を控除した実績を調べ、それでも利益を出してきた実績があるのか確認しましょう。

たとえば、「年率10%の利益を出した」と主張するヘッジファンドがあっても、手数料を差し引いた上で10%の利益が残ったのか、手数料を差し引く前の利益が10%だったのか、正確にはわかりません。後者の場合、手数料が10%以上だったら、利益よりも手数料のほうが大きくなって投資家には損失が生じます。

このようなファンドを避けるためにも、手数料を控除した利益を確認することは重要です。

一つ注意したいのが、過去の実績は将来の成果を保証するものではないことです。過去の実績が良くても、今後損失が出る可能性はあります。

手数料を控除した実績を確認するのは、「期待できる利益に対して手数料は妥当か」であり、将来の成績ではありません。

分散投資を心がける

既に触れたように、分散投資をすることでリスクを下げた運用ができるようになります。できる限り、投資先を集中させない運用を心がけましょう。

ただし、ヘッジファンドの最低投資額は1,000万円程度であることが多く、複数のファンドに分散投資をするのは難しい人が多いでしょう。その場合は、ヘッジファンドの投資先が複数にわたっているかを確認します。

ヘッジファンドが分散投資していれば、そのファンドに投資家が集中投資をしても、分散効果は期待できます。投資先が複数にまたがるヘッジファンドを選ぶと良いでしょう。

疑問点は面談でとことん質問する

投資に関する疑問点を解消して納得してから、ヘッジファンドに申し込みましょう。ヘッジファンドは契約前に担当者と面談を行うので、不明点は面談でとことん質問してください。

ヘッジファンドは専門的な商品なので、「説明を受けたけど、いまいちよくわからない」という人も多いです。

できる限りの疑問点は解消するべきですが、特に重要なのは、損失についてです。どんな場合に損失が生じるのか、いくらの損失が出たら運用をストップするのかなどは、最低限確認しておきましょう。

高利回りが魅力的なヘッジファンドですが、良い面だけでなく悪い面についても理解を深めなければなりません。

むしろ、リスクについては面談でよく確認し、納得できてから申し込みをしましょう。

ヘッジファンドが向いている人の特徴

高い利回りが魅力的ですが、最低投資額が1,000万円など投資を始めるハードルが高いヘッジファンド。興味はあっても踏み切れない人も多いでしょう。

そこで、ヘッジファンドに向いている人の特徴を紹介します。自分に当てはまると感じた方は、ヘッジファンドを候補に入れて投資先を検討してみてはいかがでしょうか?

余剰資金が1000万円以上ある

ヘッジファンドは、投資に使える余剰資金が1,000万円以上ある人向けの投資商品です。

余剰資金とは、生活費や暮らしに必要なお金を除く、使い道が決まっていないまま貯まっている資金のことです。生活費は直近だけでなく、今後半年から1年分くらいを合計した必要資金を指します。暮らしに必要なお金とは、マイホームの購入費用や結婚資金、子どもの教育資金、老後のための資金などです。

生活費や暮らしに必要なお金を投資に回し、運用に失敗してお金が減ってしまったら、日々の生活が大きな打撃を受けるかもしれません。マイホームを購入できない、子どもを私立の学校に通わせられないといった問題が起こるかもしれないので、これらのお金を投資に回してはなりません。

生活費や暮らしに必要なお金ではなく、使い道を決めずに貯めているお金が、余剰資金です。損失が生じてもすぐに生活にダメージがあるわけではないので、投資に回しても良いお金とされています。

最低投資額が1,000万円程度のヘッジファンドは、余剰資金が1,000万円以上ある人向けの商品です。全財産が1,000万円の人など、余剰資金が足りない人には向いていません。

ヘッジファンドにこだわるなら、少額で申し込めるファンドを探しましょう。数は少ないですが、段階的に500万円程度から申し込めるファンドなどもあります。

リスクを取って積極的な運用をしたい

ヘッジファンドはリスク許容度が高い人に向いている商品です。大きな利益を得られる可能性がある一方、大きな損失を被るリスクもあるからです。

大きなリターンのために、大きなリスクを取れる人向きの商品なのです。「利益は欲しいけど、損失が大きくなったら困る」と感じる方は、低リスクな商品のほうが向いている可能性があります。

ただし、リスクとリターンは比例するので、低リスクな商品だと期待リターンも控えめになります。自分がストレスを抱えなくて済むリスクとリターンのバランスを考え、投資商品を選びましょう。

比較して自分に合った商品を選びたい

ヘッジファンドは、商品を比較して選べる人に向いています。ヘッジファンドの運用方法は会社によってまったく異なるからです。複数の商品を比較し、自分に合う商品を探すのが面倒くさくない人に向いている投資方法といえます。

比較や検討を面倒くさがって、投資会社の担当者の言いなりになって契約してしまう人がいますが、これでは後悔する可能性が高いです。損失が生じたときに納得できないですし、他に良い商品があとから見つかったときに悔しい思いをします。

他の投資商品でも比較検討は大切ですが、ヘッジファンドは会社ごとの個性が強いので、比較が非常に重要です。複数のヘッジファンド会社を調べ、資料を取り寄せて比べるなどの手間を惜しまない人に向いています。

1000万円をヘッジファンドで運用するシミュレーション

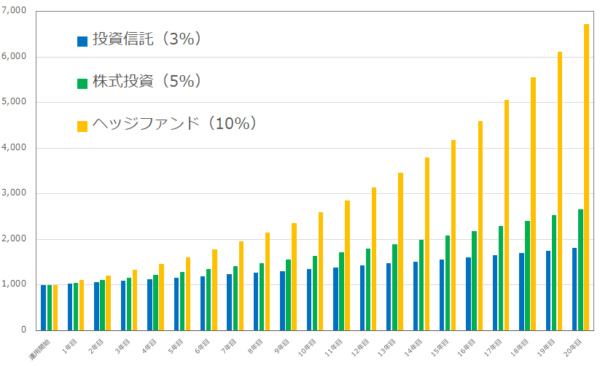

最後に、1,000万円をヘッジファンドなどの商品で運用した場合の、資産形成シミュレーションを行ってみましょう。比較のため、株式投資と投資信託を想定し、下表の利回りを仮定してシミュレーションしていきます。

| 投資商品 | 利回りの仮定(税引後) |

|---|---|

| ヘッジファンド | 10% |

| 株式 | 5% |

| 投資信託 | 3% |

以上の利回りで1,000万円20年間運用すると、次のグラフのように資産を形成することができます。

1,000万円を運用すると、

- 利回り3%の投資信託:約1,800万円

- 利回り5%の株式投資:約2,650万円

- 利回り10%のヘッジファンド:約6,700万円

にそれぞれ増やすことができます。時間が経つにつれて資産形成のカーブは急になり、差が開いていくのがわかるでしょう。

これは、利益を再投資すると複利効果が得られ、雪だるま式にお金が増えていくからです。ちょっとした利回りの違いが、20年後には非常に大きくなるのです。

シミュレーションを見ると、資産を大きく増やしたいなら利回りが高いヘッジファンドを選んだほうが良いと考えられます。ただし、大きな利益が期待できる分、リスクも大きいです。

ミドルリスク・ミドルリターンの株式投資や、ローリスク・ローリターンの投資信託のほうがリスクを抑えられるので好ましいと感じる方もいるでしょう。

なお、どの商品も投資であり、毎年必ず何パーセントの利回りで運用できると決まっているわけではありません。シミュレーションでは、簡単のために毎年一定の利回りで運用できると仮定しました。

まとめ

1,000万円をヘッジファンドで運用するメリット・デメリットを中心に解説してきました。

ヘッジファンドは、手数料負けのリスクや最低投資額が高額であることなどのデメリットはありますが、大きな利益が期待できる魅力的な投資方法です。

失敗しないためにも、手数料を控除した実績を確認したり不明点を面談で質問したりして、しっかりと納得してから投資を始めましょう。

1,000万円を預けるなら、「できる限り金利の高い商品を利用してお金を増やしたい」と思いますよね。 しかし、金利や利回りだけを見て運用方法を決めるのは、おすすめできません。 利回りの高い運用方法は、値動きも激しくなる傾向があります。[…]