投資信託について調べていて、「手数料、結構かかるな」と感じた方は多いと思います。そう、投資信託は購入時や保有時など、さまざまな場面で手数料がかかる金融商品です。

ただ、手数料がかかる理由や仕組みをしっかり理解しておけば、投資信託の運用は怖いものではありません。

そこで、当記事では投資信託の手数料体系や注意点について詳しく解説していきます。手数料を正しく理解し、適切な手数料対策を取ることは、投資のリターンを最大化するためにも重要です。

低コストのおすすめファンドも3つご紹介していますので、投資信託の手数料が気になる方は、ぜひ参考にしてください。

投資信託で手数料が必要な理由

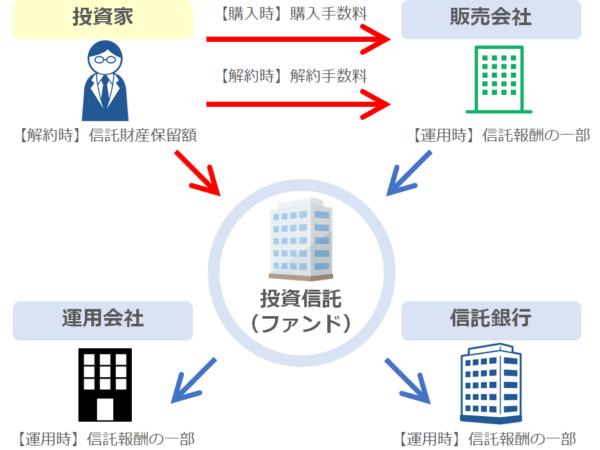

投資信託には、何かと手数料がかかります。それは、投資信託の運営にはさまざまな会社が関わっており、各会社に手数料を支払うことで成り立っているからです。

まず、投資信託でファンドを作るのは、資産運用の方針を決め銘柄調査や分析を行う「委託会社」です。委託会社はファンドの製造元であり、資産運用を担う重要な存在と言えます。

そして、委託会社が作ったファンドを販売し、投資家から資金を集める役割は、銀行や証券会社などの「販売会社」が行います。

ただ、販売会社はあくまで投資家の資金を集める窓口であり、資金管理を行うわけではありません。投資家から集められた資金を実際に管理するのは、信託銀行という「受託会社」です。

投資信託の販売や運用には、この3社それぞれに対して手数料が必要なのです。重要なポイントなので、詳しく説明していきますね。

投資信託の販売・運用に関わる3つの会社

投資信託の販売や運用など、運営に関わる会社は3つあります。

| 販売会社(銀行、証券会社、郵便局など) | 投資信託の販売窓口。一般的には、銀行や証券会社が窓口になることが多い。 ※直販系投資信託運用会社では、投資信託の運用と販売を一つの会社で担っているため、「販売会社」=「委託会社」となる。 |

| 委託会社(運用会社) | 投資信託のファンドを作る製造所。ファンドをどのように運用するか決め、受託会社に運用の指図を行う。 |

| 受託会社(信託銀行) | 販売会社が集めた投資家の資金を管理する資金管理所。委託会社から運用指図を受け、株や債券などファンドに含まれる資産の売買を行う。 |

投資信託という金融商品は、販売と運用、資金管理がそれぞれ別の会社で行われているため、それぞれの会社に対し手数料がかかります。「手数料が無駄にかかるだけなのに、なぜ、別々の会社で運営を分けているの?」と思うかもしれませんね。

でも、運用や資金管理が別々に行われているからこそ、各会社が万一破綻しても投資家が預けた資金は保護される仕組みになっているのです。

仮に、投資信託の販売会社である証券会社や銀行が破綻しても、投資家の投資信託資金は信託銀行で管理されているため、投資家の資金がなくなることはありません。また、信託銀行で管理される投資信託資金は、信託銀行自身の財産とは別で管理することが義務付けられています。

そのため、万一信託銀行が破綻しても、投資家の資金に影響が及ばない仕組みになっているのです。このように、手数料がかかりやすい投資信託の仕組みは、元々投資家の資金を守るためのものなのです。

投資信託の手数料は3種類

投資信託にかかる手数料は、大きく分けて以下の3種類です。

- 投資信託の購入時にかかる手数料

- 投資信託の保有中にかかる手数料

- 投資信託の解約・売却時にかかる手数料

いつ、どこに、どれくらいの手数料を支払わなければいけないのか、詳しく解説していきましょう。

投資信託購入時にかかる購入時(申込)手数料

購入時手数料(申込手数料)は、証券会社や銀行などの販売会社に支払う手数料です。販売会社による投資信託の商品説明や宣伝費など、販売の事務処理に伴う対価として設定されています。

| 手数料の支払先 | 販売会社(証券会社や銀行) |

| 手数料を支払うタイミング | 投資信託を購入するときに支払う(購入時の1回限り) |

| 手数料の目安 | 購入金額(購入口数×1口あたりの購入価額)×購入時手数料(0%~3.5%程度+消費税 ※購入時手数料無料のノーロードファンドもある。 |

たとえば、購入時手数料率が2%の投資信託では、100万円の購入金額にかかる購入時手数料は

100万円×2.2%(消費税10%込み)=2万2,000円

となります。購入時手数料率や購入金額が大きいと負担コストが重くなり、投資を始める時点で赤字スタートになるので、要注意です。

購入時手数料は、窓口で説明を受け対面で投資信託を購入していた時代から存在する手数料です。しかし、近年はインターネットの発展によって投資家が自らインターネットで情報を収集して投資信託を購入する場面が増えてきました。

そのため、ネット証券会社など「非対面」の販売会社では、購入時手数料無料の「ノーロードファンド」を多く取り扱っています。ノーロードファンドなら投資に回せる費用がそれだけ大きくなるので、初心者はまずノーロードファンドからファンドを選ぶことをおすすめします。

投資信託保有中にかかる費用(信託報酬など)

投資信託の保有中にかかる手数料には、次の3つがあります。いずれも投資信託を保有し続ける限り、永続的に発生する費用です。

- 投資信託の運用管理にかかる「信託報酬」

- 投資信託の決算ごとに必要な監査にかかる「監査報酬」

- 投資信託が投資する銘柄を売買する際にかかる「売買委託手数料」

信託報酬

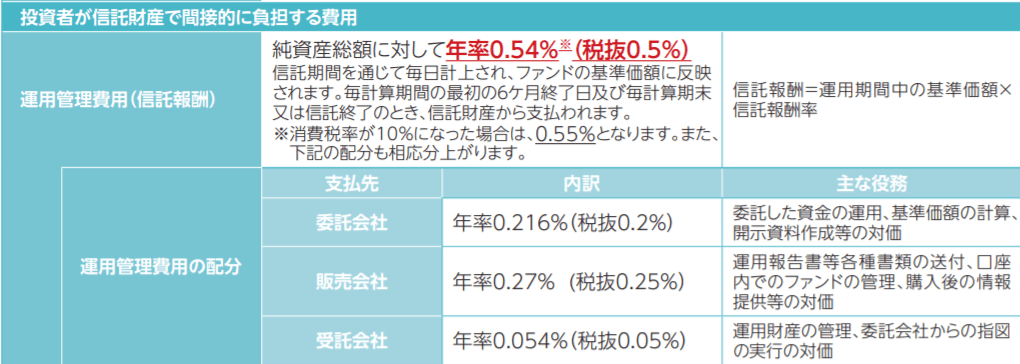

投資信託保有中にかかる手数料のうち、もっとも費用負担が大きいのが信託報酬です。信託報酬は、投資信託の運用管理に関わる重要な費用で、販売会社・委託会社・受託会社の3社にそれぞれ配分されます。

| 手数料の支払先 | 販売会社、委託会社、受託会社 ※配分割合はファンドによって異なる。 |

| 手数料を支払うタイミング | 投資信託の保有資産から日々差し引かれる。 |

| 手数料の目安 | 投資信託の運用期間中の保有資産評価額(平均基準価額)×(信託報酬率(0.1%~2.5%程度))+消費税 |

たとえば、信託報酬が1%の投資信託で、1年間の保有資産評価が100万円の場合、1年でかかる信託報酬は次のとおりです。

100万円×1.1%(消費税10%込み)=約1万1000円

信託報酬は日々の基準価額で毎日差し引かれる日割り計算なので、実際の金額は前後します。ただ、おおよその費用感を計算するためには、「投資金額×信託報酬率」で考えるのがわかりやすいでしょう。

信託報酬は、投資額が増えるほど、投資期間が長引くほど、投資資金を大きく蝕んでいきます。投資信託のファンド選びにおいて、もっとも重要視すべき手数料と言えるでしょう。

監査報酬

監査報酬は、投資信託の決算ごとにかかる費用で、監査法人に支払う手数料です。

| 手数料の支払先 | 監査法人 |

| 手数料を支払うタイミング | 投資信託の保有資産から日々計上され、決算期末ごとに差し引かれる。 |

| 手数料の目安 | 保有資産に対して0.005%~0.001%程度で、ファンドにより異なる。 ※監査報酬は事前公開されていないことが一般的だが、過去の運用報告書で実際にかかった監査報酬を確認できる。 |

すべての投資信託では、監査法人によるファンド監査が義務付けられています。そのため、どんな投資信託でも決算期ごとに一定の監査報酬がかかります。

監査報酬の料率は事前公開されていないことが多いのですが、どのファンドも信託報酬ほど費用がかからないのが一般的です。

たとえば、人気投資信託の「世界経済インデックスファンド」の過去の監査報酬率は0.003%でした(※)。仮に1年間の保有資産評価額が約100万円だとすれば、1年でかかる監査報酬は次のようになります。

100万円×0.003%=約30円

先述の信託報酬と比べると、それほど費用負担が大きくないことがわかると思います。ただ、監査報酬は決算ごとに必ず必要なので、投資信託の保有中発生する費用だということは、覚えておいてください。

※監査報酬について:世界経済インデックスファンド「運用報告書(全体版:2019年1月21日)」より、「1万口あたりの費用明細」を参照

売買委託手数料

売買委託手数料は、投資信託が投資する株式などを売買する際に発生する費用です。

| 手数料の支払先 | 株式などの売買・取引を行う証券会社 |

| 手数料を支払うタイミング | 取引の都度保有資産から差し引かれるため、いつ支払いが発生するのかはわからない。 |

| 手数料の目安 | 保有資産に対して0.05%~0.2%程度で、ファンドにより大きく異なる。 ※売買委託手数料を事前に確認することはできないが、ファンドの過去の運用報告書にて実際にかかった売買委託手数料を確認できる。 |

売買委託手数料は、投資信託の投資対象資産(株式や債券など)を売買する際に発生する費用です。取引の都度発生する手数料のため、事前にいくらかかるのかはわかりません。

監査報酬と同様、かかる手数料は非常に少額ですが、必ず発生する費用です。過去の運用報告書の「1万口あたりの費用明細」を見て、事前にある程度の目安を確認しておきましょう。

投資信託解約・売却時にかかる信託財産留保額

投資信託を解約・売却するときにかかる費用が、信託財産留保額です。

| 手数料の支払先 | 投資信託(ファンド)そのものに支払われ、ファンドの信託財産内に留保される |

| 手数料を支払うタイミング | 投資信託を解約したり売却したりして換金するとき、保有資産から差し引かれる |

| 手数料の目安 | 換金時の保有資産評価額(平均基準価額)×信託財産留保額(0.1%~0.3%程度) ※信託財産留保額が0%の投資信託もある |

投資信託を解約・売却によって換金するとき、それまで運用していた保有資産から差し引かれる形で支払う費用が、信託財産留保額です。たとえば、換金時の保有資産評価額が約100万円で、信託財産留保額が0.2%の場合、換金時に差し引かれる手数料は次のようになります。

100万円×0.2%=2000円

信託財産留保額は、信託報酬や購入時手数料と異なり消費税はかからず、換金するとき限りの費用です。そのため、購入時に信託財産留保額をあまり意識していない方もいるでしょう。

しかし、保有資産が増えれば信託財産留保額もそれなりに増えてきます。ファンド選びの際は必ず信託財産留保額を確認し、できる限り信託財産留保額が低い、あるいは0%のものを選びましょう。

投資信託の手数料に関する7つの注意点

投資信託にはさまざまな手数料があることをお伝えしてきました。でも、手数料体系を知るだけでは、投資信託のファンドをどう選べば良いかわからないでしょう。

そこで、ここでは、投資信託を賢く選び、投資のリターンを最大化するための注意点を7つ解説します。重要なポイントなので、それぞれしっかり頭に入れておいてくださいね。

注意点1:購入時手数料は金融機関によって金額は異なる

ファンドを購入するときにかかる購入時手数料は、投資信託の販売会社である金融機関が独自に設定している費用です。そのため、同じファンドであっても金融機関によって購入時手数料の金額が違うことがあるのです。

購入時手数料は運用のために支払う費用ではなく、販売会社に支払う費用です。つまり、ファンドの運用成果には一切影響しません。

最近では、ネット証券を中心に購入時手数料が無料の「ノーロードファンド」が多く販売されています。ノーロードファンドならどの販売会社で買っても購入時手数料はかかりません。

投資信託にかかる初期費用をぐっと抑え、より多くの資金を投資に回すことができるのでおすすめですよ。

注意点2:信託報酬の高さと運用成果は比例しない

投資信託の運用に必要不可欠な信託報酬ですが、信託報酬の高さと運用成果は比例しません。たとえ運用成績が悪くても、良くても、必ず発生する費用が信託報酬です。

一般的に、銘柄の調査や分析など運用に手間がかかるアクティブ型投資信託の方が信託報酬は高く設定される傾向があります。ただ、信託報酬が高いから運用がうまくいくわけではありません。

運用成果はファンドマネージャーの手腕や運用方針、そのときどきの情勢や資金流出入の状況など、さまざまな要素で変化します。信託報酬の高低がファンドの優劣を決めるのではなく、さまざまな要素でパフォーマンスは変わるということです。

確実にわかっていることは、信託報酬は、たとえ運用成果がマイナスになっても、毎日必ず差し引かれるということです。そのため、ファンド選びにおいては、信託報酬を上回る運用成果が見込めるかどうか、リターンとコストのバランスを見ることが重要です。

注意点3:販売会社への信託報酬割合が異様に多い投資信託は要注意

投資信託の保有中にかかる信託報酬は、「販売会社」「委託会社」「受託会社」の3社に配分されて支払われます。このうち、証券会社や銀行など、投資信託の販売会社への信託報酬割合が異様に多いファンドは要注意です。

販売会社ばかりが儲かるような割合になっているファンドでは、本来資産運用を担う運用会社へ回る資産割合が少なくなってしまいます。

もちろん、販売会社も運用報告書などの作成業務があるため、ある程度の取り分は必要です。しかし、ファンドの運用手数料は、運用会社により多く支払われるべきでしょう。

信託報酬を確認するときは、信託報酬の配分も注視して、ファンドを選ぶようにしましょう。なお、信託報酬の配分は、投資信託の交付目論見書で確認できます。

例:(引用)「世界経済インデックスファンド」の信託報酬割合

注意点4:購入時手数料と信託報酬には消費税がかかる

投資信託の購入時手数料と信託報酬には、別途消費税がかかります。

信託報酬が年率0.5%の場合、消費税10%を加算して税込0.55%の手数料がかかるということです。2019年10月の消費税増税により、消費税の費用インパクトはより大きくなっています。

手数料や税金をしっかり抑えることは、投資のリターンを最大化するための基本です。購入時手数料も信託報酬も、消費税分を見越して検討するようにしましょう。

注意点5:為替ヘッジありの投資信託はヘッジコストがかかる

海外資産に投資する投資信託では、「為替ヘッジあり」と「為替ヘッジなし」の2種類があります。

為替ヘッジありを選べば、円高など為替変動による損益を回避できる反面、ヘッジコストという新たな手数料がかかります。投資信託はただでさえ手数料が多い金融商品です。ヘッジコストを掛ける場合は、コストに食いつぶされない運用成果を見込めるファンドを選ぶように気をつけてください。

注意点6:ファンド・オブ・ファンズ形式は手数料がかかりやすい

投資信託の中で、一つのファンドが複数のファンドに投資するバランス型投資信託を、「ファンド・オブ・ファンズ形式」と呼びます。ファンド・オブ・ファンズ形式の投資信託は、手数料がかかりやすいため、注意してください。

ファンド・オブ・ファンズ形式は、すでに株や債券に複数投資している投資信託をさらに複数に分けて買い付ける方法です。資産を分散させて安定させるというメリットがありますが、投資信託の手数料が二重にかかるというデメリットもあります。

ファンド・オブ・ファンズ形式は幅広い分散投資ができることが魅力です。一方で手数料が二重にかかるため、投資のリターンが悪くなりやすいというデメリットがあります。

検討する際は、交付目論見書などで手数料の内訳をしっかり確認するようにしてください。

注意点7:ETF>インデックス型投資信託>アクティブ型投資信託の順で手数料がかかる

投資信託の手数料でもっとも費用負担が大きいのは信託報酬です。信託報酬は、ファンドの種類によって手数料の相場が違います。

【手数料(信託報酬)の目安】

- ETF(上場投資信託):年0.5%以下のファンドが多い※海外ETFを除く

- インデックス型投資信託:年1.0%以下のファンドが多い

- アクティブ型投資信託:年1.0~2.5%ほどのファンドが多い

ETFとインデックス型投資信託は、どちらも市場平均に連動した運用成果を目指すことが特徴です。対して、アクティブ型投資信託は市場平均以上の収益を目指すのが特徴なので、高いリターンを追求する分信託報酬も高いのが一般的です。

もちろん、アクティブ型投資信託では、信託報酬以上の利益を得ているファンドは多くあります。信託報酬が高いからダメというわけではありません。

大切なのは、信託報酬と運用成果のバランスです。また、同じような運用をしているファンドなら、信託報酬は低い方が良いですよね。

上記の費用を目安に、投資するファンドの信託報酬が適正な金額か、じっくり検討してファンドを選んでください。

投資信託の手数料を計算!いくらくらいになる?

投資信託の手数料は、実際いくらくらいになるのでしょうか。ここでは、投資資金を100万円とし、100万円を1年運用した際の手数料を計算してみます。手数料を確認してファンドを選ぶ際の参考にしてください。

信託報酬2%で100万円を運用する場合にかかる手数料

信託報酬2%で100万円を運用する場合、1年を通じてかかる手数料はいくらでしょうか。ここでは、次前提条件で、手数料がいくらになるのかを計算してみましょう。

- 購入時手数料:無料

- 信託報酬:2%(+消費税10%で、2.2%になる)

- その他の手数料(監査報酬や売買委託手数料など):0.008%

- 1年間の投資金額(保有資産評価額):100万円

| 毎日かかる手数料 | ・信託報酬:100万円×(2.2%÷365)=約60円 |

| 1年間でかかる手数料 | ・信託報酬:100万円×2.2%=約2万2,000円 ・その他の手数料:100万円×0.008%=約80円 ・手数料合計:約2万2,080円 |

※基準価額は日々変動するため、手数料はあくまで概算値です。

信託報酬が2%だと、1年でかかる手数料は2万円を超えます。そのため、投資によるリターンを得るためには、毎年2万円以上のリターンを積み上げていかなければいけません。

では、この信託報酬が0.5%(+消費税10%で、0.55%になる)なら、いくらになるでしょうか?

| 毎日かかる手数料 | ・信託報酬:100万円×(0.55%÷365)=約15円 |

| 1年間でかかる手数料 | ・信託報酬:100万円×0.55%=約5,500円 ・その他の手数料:100万円×0.008%=約80円 ・手数料合計:約5,580円 |

※基準価額は日々変動するため、手数料はあくまで概算値です。

信託報酬が0.5%下がるだけで、年間の手数料が1万6,500円も安くなりました。もしこのまま100万円の運用を10年続ければ、単純計算で16万円以上の手数料差が生じることになります。

もちろん、信託報酬の低さがファンドの優劣を左右するわけではないですし、信託報酬を上回る利益を出せるファンドなら、何も問題はありません。ただ、信託報酬が数%低いだけで、これだけ手数料に開きが出ることは事実です。

特に、一定の指数に連動するインデックス型ファンドやETFの場合、同じ指数を目指すファンドも多いです。同じ指数を目指し、運用方針も似ているファンドなら、信託報酬は低い方が圧倒的に有利です。

このように、似たようなファンドを検討するときは、信託報酬を徹底的に比較するようにしましょう。

信託報酬の理想は年1%以下!つみたてNISA対象ファンドを参考にしよう

これまでの説明で、「信託報酬は低い方が良いのはわかったけど、どれくらいが理想なの?」と思った方もいるでしょう。

理想的な信託報酬は、年1%以下です。なぜなら、長期の資産形成を支援する節税制度、「つみたてNISA」の取扱いファンドも、すべて年1%の信託報酬で設定されているからです。

つみたてNISAは、金融庁が長期の積立・分散投資に適していると認めたファンドが厳選されています。言わば、金融庁のお墨付きファンドということですね。

投資信託を長く続けるためにも、つみたてNISAの取扱いファンドの基準は非常に参考になります。「信託報酬は年1%以下」を目安に、適切なファンドを選んでください。

手数料が低い!おすすめ低コスト投資信託3選

手数料の低さは、投資信託のトータルリターンを大きくするためにも重要なポイントになります。そこで、投資信託をこれから始める方、手数料の低さに注目している方向けの、手数料が低いおすすめ投資信託を3つご紹介します。

※手数料にかかる消費税は10%で計算しています。

| 投資対象資産 | ファンド名 | 委託会社(投資信託運用会社) | 購入時手数料(税込) | 信託報酬(税込) | 信託財産留保額 |

| 国内株式 | ニッセイTOPIXインデックスファンド | ニッセイアセットマネジメント | 無料 | 年率 0.154% | 無料 |

| 日本以外の先進国株式 | ニッセイ外国株式インデックスファンド | ニッセイアセットマネジメント | 無料 | 年率 0.10989% | 無料 |

| 全世界の株式 | eMAXISSlim バランス(オールカントリー) | 三菱UFJ国際投信 | 無料 | 年率 0.132% | 無料 |

3つのファンドは、すべてつみたてNISAの対象でもあります。それぞれ、詳しく解説していきましょう。

おすすめ1:【国内株式】ニッセイTOPIXインデックスファンド

ニッセイTOPIXインデックスファンドは、国内の株式に投資できるインデックス型のファンドです。TOPIX(東証株価指数)の平均値に連動した運用成果を目指しているため、日本を代表する東証一部上場企業に幅広く投資することができます。

おすすめ2:【日本を除く先進国株式】ニッセイ外国株式インデックスファンド

ニッセイ外国株式インデックスファンドは、日本を除く主要先進国の株式に投資できるインデックス型のファンドです。先ほどのニッセイTOPIXインデックスファンドとあわせて持てば、日本を含む世界の主要先進国へのグローバルな投資が可能です。

おすすめ3:【全世界株式】eMAXISSlim バランス(オールカントリー)

eMAXISSlim バランス(オールカントリー)は、1本で国内外の先進国・新興国に投資できる株式投資型のバランスファンドです。投資信託を複数購入するのは面倒という方でも、当ファンドに投資すれば、世界中の株式に分散投資することが可能ですよ。

まとめ

投資信託の手数料について解説してきました。重要なポイントをまとめておきましょう。

- 投資信託は購入時・保有時・売却時に手数料がかかるため、適切に抑えることが大切

- 手数料の高低がファンドの優劣を左右するわけではない。手数料と運用成果のバランスが重要

- 投資信託を長く続けるためには、購入時手数料無料のノーロードファンド、信託報酬年1%以下という基準でファンドを選ぶのがおすすめ(つみたてNISA対象ファンドを参考にしよう)

手数料の仕組みや注意点を理解し、適切なファンド選びをしてください。