アクティビストは株主価値の最大化を図るため、企業に対してさまざまな要求を行い、それによって株価が高騰する事例も多くみられています。

最近ではガバナンス・コードやスチュワードシップ・コードが改訂され、株主利益を重視した経営がより強く求められるようになったことで、アクティビストの影響力はますます大きくなっています。

ここではアクティビストの戦略とそれに伴う株価への影響、アクティビストの資本市場に役割について、実例を交えながらみていきましょう。

1、アクティビストの戦略

アクティビストが対象企業の株式を保有して利益を得るための戦略は、大きく価値創造型の戦略と価値抽出型の戦略の2つに分けられます。

(1)価値創造型戦略

価値創造型の戦略とは、一般的に企業価値の向上を目的として、企業に本質的な変化を求める長期的な戦略をいいます。

アクティビストは企業との対話を通して企業価値を高めるための提案を行い、ときに企業・経営陣にとって厳しい要求も行います。

■価値創造型戦略の主な施策

- 非中核的な事業部門や資産の売却

- 資本構成や資本コストの最適化

- 市場への新規参入、新製品・サービス等の開発

- リストラクチャリング(不採算部門の事業縮小や撤退、統廃合、人員削減など)

- 経営陣の交代

(2)価値抽出型戦略

価値抽出型戦略とは、企業が保有する余剰資産などを株主へ還元するよう求めるなど、比較的短期間で直接的に株主利益を実現させようとする戦略をいいます。

株主還元策の実施により、株主はすぐに利益を得られる一方、資産の流出によって長期的にみると企業価値が下がる可能性もあり、企業側や他のステークホルダーから反発を受けることもあります。

■価値抽出型戦略の主な施策

- 余剰資金や債券発行による増配・自社株買いの実施

2、投資対象企業の状況に応じたアクティビストの戦略

企業が株主利益を十分に高められていない場合、アクティビストはその状況に応じて以下のような戦略により、企業へ働きかけを行います。

(1)収益性や財務状態が健全にも関わらず、時価総額が簿価に対し割安あるいは過剰な現金資産を保有し有効に活用されていない

①戦略1(価値創造型戦略)

資本コストを引き下げるためレバレッジを高めるよう求める(=資本コストの最適化)

日本における事例:大井電気に対する有利子負債の返済による財務体質改善要求(M&S)

投資会社M&Sは2018年3月、財務体質の改善を通した企業価値及び株主価値の向上を目的に、大井電気(6822)に対して増配、有利子負債の返済による財務体質の改善を求める要望を行なっています(大井電気株式会社要望書)。

②戦略2 (価値抽出型戦略)

余剰現金を原資とした増配あるいは自社株買いの実施を求める

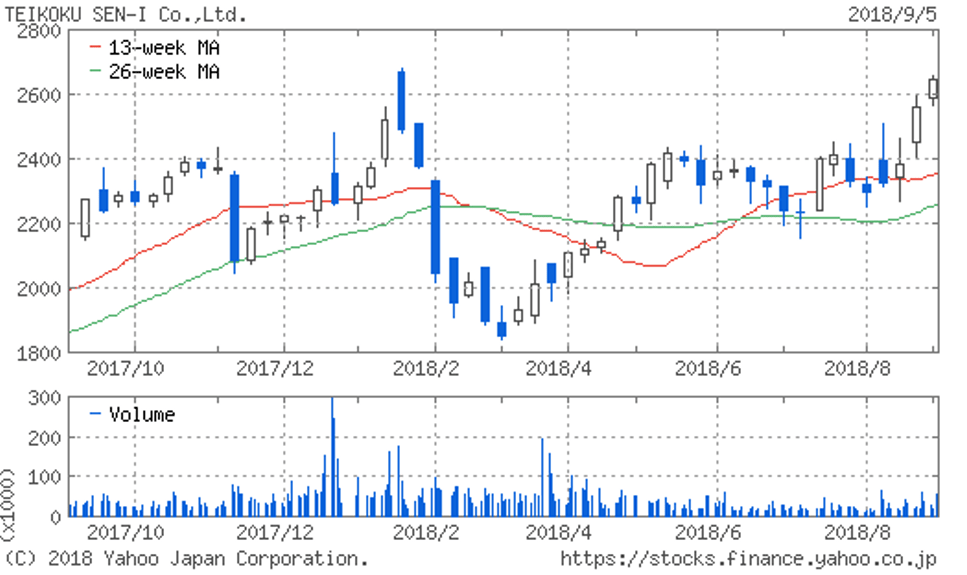

日本における事例:帝国繊維に対する増配要求(スパークス・アセット・マネジメント)

今年1月、投資会社スパークス・アセット・マネジメントは帝国繊維(3302)に対し、3月の株主総会で直近1株あたり30円であった配当を90円へ増配するよう求めると発表します。

帝国繊維側はこの提案に反対はしたものの、記念配当金5円を含む1株あたり40円への増配が実現しました。

スパークスによる増配要求の発表の翌営業日、帝国繊維の株価は一時6.5%高まで急騰しています。

(2)業績が同業他社に比べ低迷している(価値創造型戦略)

■戦略 (価値創造型戦略)

一貫性のある経営戦略や新商品の開発など、業績向上のための施策を提案する

不採算部門の縮小や撤退、統廃合といった事業整理・再構築や、非中核資産の売却などを行い、中核事業へ経営資源を集中させ、収益性の改善を求める

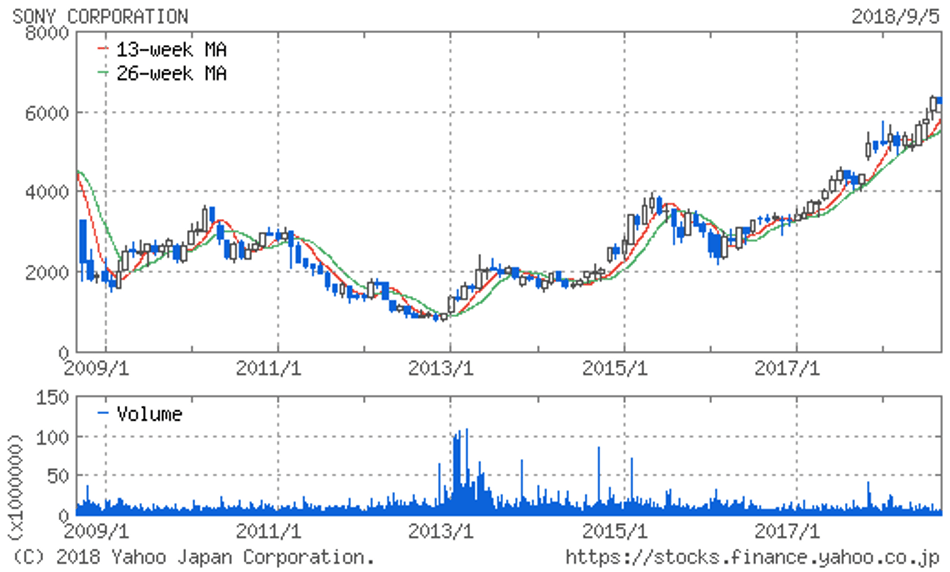

日本における事例:ソニーへのエンタメ部門の分社化、株式上場提案(サード・ポイント)

ダニエル・ローブ氏率いる米国の投資会社サードポイントは、2013年にソニー(6758)株を取得し、映画や音楽などのエンタメ事業を分離し、米国で上場するよう提案を行いました。

ソニー側は「エレクトロニクス事業とエンタメ事業は一体運営すべき」として提案を拒否しました。

しかし、エンタメ事業の情報開示を拡大や、コスト削減による収益向上策を打ち出すなど一定の成果へとつながりました。

サードポイントはこの投資により約20%の利益を得たとみられています(出所:日本経済新聞)。

(3)適当ではない合併や買収、投資などを行おうとしている(価値保護型戦略)

■戦略 (価値保護型戦略)

企業価値の毀損を防ぐため、企業にとって不利な条件での合併や買収、不要な投資の中止を求める

日本における事例:東京スタイルに対する株主提案(旧村上ファンド)

2002年、多額の内部留保を使いファッションビル建設を計画していた東京スタイルに対し、発行済み株式の9.3%を保有し筆頭株主となった旧村上ファンドは、ファッションビル建設中止を求める株主提案を行いました。

その後東京スタイル側と旧村上ファンドとの間で委任状争奪戦(プロキシーファイト)となり、結果的には村上ファンド側が敗北しています。しかし、会社は誰のものか、日本において株主利益の重要性について議論される契機となる重要な事例となりました。

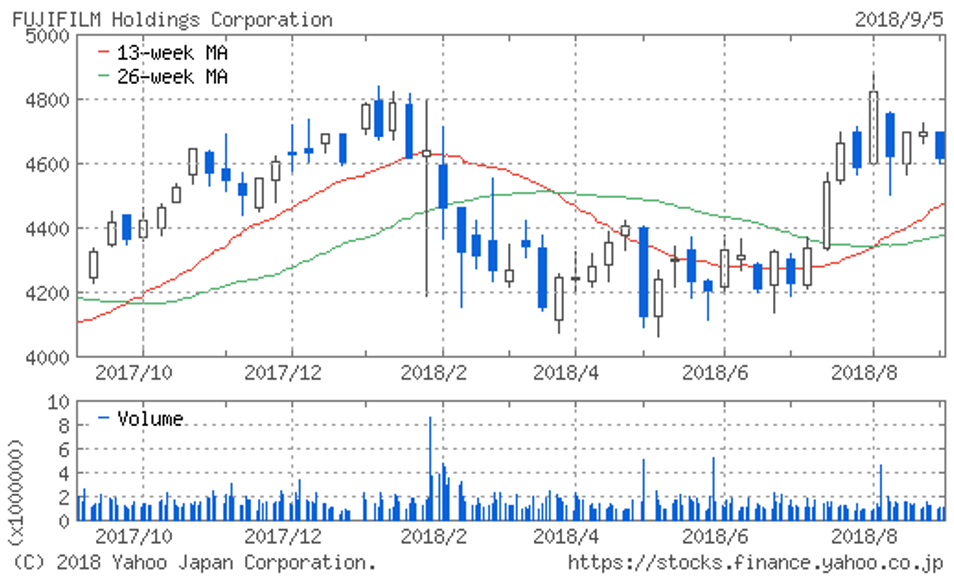

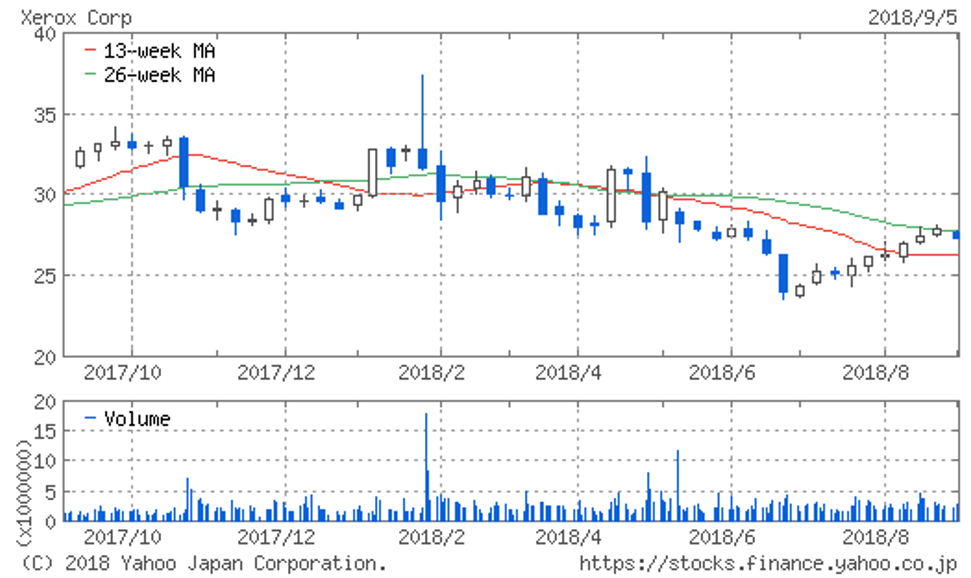

日本における事例:富士ゼロックスの米ゼロックス社の買収への反対(カール・アイカーン氏ほか)

今年1月、富士フイルムHD(4901)による米ゼロックス社の買収交渉において、ゼロックス者の筆頭株主である著名アクティビスト、カール・アイカーン氏は「ゼロックスを劇的に過小評価している」と反対を表明。最終的に合併合意は白紙となっています。

表面的にはアイカーン氏側に軍配が上がりましたが、この交渉の間にゼロックスの株価は約10%下落し、ゼロックス株主には買収による配当も入らないなど、やや後味の悪い結果になりました。

(4)経営陣の経営能力が劣る、ビジョンや経営戦略が不明瞭、あるいは外部への開示が不十分

①戦略1(価値創造型戦略)

経営陣(取締役・CEO)の交代を求める

日本における事例:アデランスに対する取締役選任要求(スティール・パートナーズ)

2009年、アメリカの投資会社スティール・パートナーズは、業績の低迷するアデランス(現在は非上場)に対して「上場廃止」による再建を提案し、自社の推す取締役8人の選任を求める株主提案を行いました。

株主総会では、スティール側の提案した8人全員が承認される一方、「上場維持」目的としてアデランス側を支援していた国内投資ファンド、ユニゾンキャピタルが提案した4人が否決され、スティール側が勝利を収めました。

その後スティールは経営権を握り、コスト削減や米国進出などを進めたものの業績の伸び悩みが続き、2011年には創業者の根本氏が社長に復帰、2014年にスティールが株式のほぼすべてを売却してエグジットしています(平均取得単価を上回る価格で売り抜けたとみられ、スティールにとっては成功とも言えます)。

②戦略2(価値創造型戦略)

本来の企業価値と市場価値(株価)とのギャップを埋めるため、GAAP(企業会計原則)に基づかない指標の開示や投資家とのコミュニュケーションの改善などIR機能の向上を求める。

まとめ

いかがでしたでしょうか。

アクティビストは投資対象企業が株主利益を十分に高められていない場合、その状況に応じた戦略によって要求や提案を行い、改善を求めます。

その要求や提案によって企業がよりよい方向へと変化すれば、アクティビストを含む株主、企業の双方にとってメリットがあり、多くのケースで株価にもプラスに働きます。

また直接投資対象とされていない企業の経営陣にとっても、アクティビストの存在自体がプレッシャーとなり、株主利益を重視した効率的な経営をより強く意識させるなど、アクティビストは重要な役割を果たしていると言えます。

日本におけるアクティビストの活動は活発になってきており、アクティビストの動向からますます目が離せません。