投資信託を選ぶ際に注目したいポイントはたくさんありますが、その一つとして挙げられるのは「手数料」です。

株式投資の場合も同様で売買に手数料がかかりますが、投資信託は「自分の代わりにプロに運用を任せる」という特性上、株式投資より手数料の種類や額が多い傾向があります。

資産運用をする人なら誰もが「できるだけリターンは大きく、そしてかかる手数料(コスト)は小さく」と考えると思います。コストが大きいほどリターンは下がってしまうので、低コストである投資信託を選びたいですよね。

そこで、今回は投資信託にかかわる手数料の種類をチェックしていくとともに、手数料という視点からどういった投資信託を選べば良いのかということについて見ていきましょう。

投資信託の手数料の種類は?

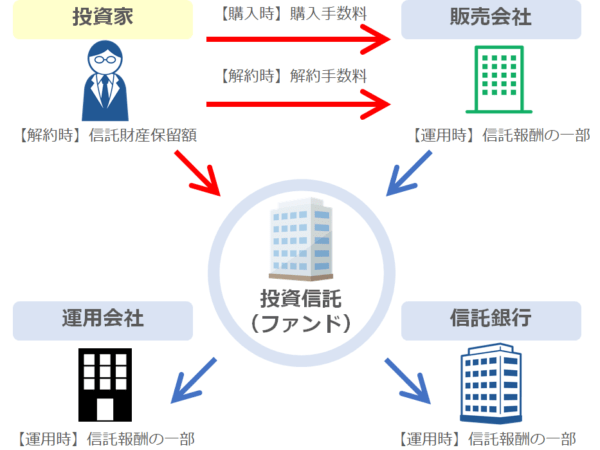

さて、投資信託を購入・保有・売却するにあたって私たちはどのような手数料を負担する必要があるのでしょうか?手数料が差し引かれるのは、次の3つのタイミングです。

- 購入時

- 保有中

- 売却(解約)時

それぞれのタイミングで差し引かれる手数料について、詳しく解説していきます。

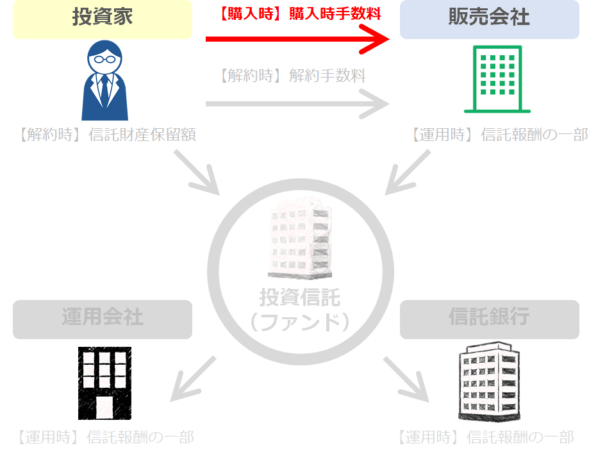

購入時

まず、投資信託の購入時に差し引かれるのは「購入時手数料」です。証券会社によって「販売手数料」や「買付手数料」など呼び名は異なりますが、すべて同じ意味です。

ここでは、「購入時手数料」に統一して解説していきましょう。

購入時手数料(販売手数料・買付手数料)

「購入時手数料」は、株と同じく、投資信託を買うときに証券会社や銀行などの販売会社に支払う手数料です。投資信託を買うときの価格に含まれます。

例えば、1万円分の投資信託を購入した場合、1万円の内訳には投資信託への投資と購入時手数料が含まれます。1万円全額を投資しているわけではないので、理解しておきましょう。

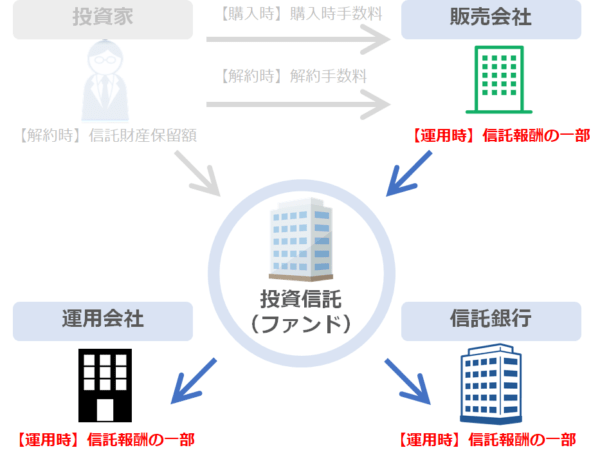

保有中

投資信託を保有している間は、毎日「信託報酬」というコストを支払います。詳しく見ていきましょう。

信託報酬(運用管理費用)

投資信託はプロに運用を任せる商品なので、実際に資産運用を行う運用会社や資産を管理する信託銀行に手数料のようなコストを支払います。これを「信託報酬」と呼びます。

投資信託を運用するファンドマネージャーは、日々マーケットをチェックし、必要に応じてファンドに組み込んでいる銘柄を入れ替えていくなどの手間がかかりますから、そこにかかるコストが主となります。

なお、信託報酬は年率何パーセントと表現されますが、実際には日割りで資産から差し引かれます。預けた資産から差し引かれるので、投資家がわざわざ支払う手間はかかりません。

売却(解約)時

投資信託を売却するとき、すなわち解約するときも手数料などがかかります。次の2種類のコストがかかるので、詳しくお伝えしていきましょう。

- 信託財産留保額

- 解約手数料

信託財産保留額

信託財産保留額は、投資信託を売却・換金するときにかかる手数料です。株や債券を購入しているファンドから顧客にお金を渡すために、ポートフォリオの一部を売却して現金を確保することになります。

売却にかかる手数料を投資信託の解約者が負担をするというものが、信託財産保留額が必要な背景です。

解約手数料

解約手数料は、投資信託を解約する際に別途かかる手数料です。解約手数料はほとんどかかるものはないためそこまで注視すべきポイントではありませんが、一部の商品では設定されています。購入前に目論見書をチェックし、解約手数料がかかるかどうか確認しておくことが必要になるでしょう。

手数料は投資信託の種類により異なる

インデックスファンドの信託報酬は、アクティブファンドのそれより安い傾向にあります。また、似たような商品を比べても手数料が異なっているケースもあります。

では、なぜ投資信託は商品によって手数料が異なるのか。また、なぜインデックスファンドとアクティブファンドの手数料が異なるのかについて解説していきましょう。

手数料が異なる理由

投資信託を比較したとき、購入時手数料と信託報酬は差が出やすいです。

購入時手数料は、販売会社によって設定が異なります。対面で接客を行う銀行や証券会社の場合、人件費がかかるので購入時手数料が高めに設定されています。インターネット証券会社の場合、接客が不要なので人件費がかからず、購入時手数料は低めです。

信託報酬は、主に運用方法によって高い商品と低い商品に分かれます。インデックスファンドの信託報酬は安く、アクティブファンドのそれは高い傾向があります。

次の項目からは、これらの運用方法と信託報酬の違いについて見ていきましょう。

インデックスファンドの場合

インデックスファンド(パッシブファンド)は、日経平均株価やTOPIXなどの指数をベンチマークとし、その指数と似通った動きをする運用を目指したファンドです。すなわち、運用会社は指数を構成する銘柄を保有すれば良いのです。

例えば、日経平均株価と連動する投資信託なら、日経平均株価を構成する225社の株式を持ちます。

指数が決まれば保有銘柄は自動的に決まるため、運用会社は銘柄を選ぶ労力を節約することができます。そのため、インデックスファンドの信託報酬は安めに設定されているのです。

アクティブファンドの場合

アクティブファンドは個別銘柄などをポートフォリオに組み込み、指数を上回った成績を出すのを目的としています。つまり、インデックスファンドを上回る成績を目指す商品です。

そのため、アクティブファンドは銘柄調査や市場調査をより詳細に行う必要があります。インデックスファンドに比べると、信託報酬が割高になりやすいというわけです。

「為替ヘッジあり」の投資信託にはヘッジコストがかかる

海外の商品(株式や債券など)に投資する投資信託は、「為替ヘッジあり」「為替ヘッジなし」の2種類があります。「為替ヘッジあり」の投資信託の場合、上述した各種手数料の他に「ヘッジコスト」というコストがかかります。

まずは、為替ヘッジの意味から解説していきましょう。

海外の商品に投資する場合、「為替変動」の影響を受けます。例えば、1ドル=100円のときに100万円を投資すると、1万ドルを投資することになります。1年後、運用で利益が出ずに1万ドルのままだったとしても、1ドル=80円になっていたら、1万ドルは円換算で80万円になります。為替によって損をしてしまう例です。

反対に、為替変動によって得をすることもあります。1ドル=120円になっていれば、1万ドルは120万円になっているのです。

「為替ヘッジなし」の投資信託では、上述したような為替変動を受け入れて運用します。「為替ヘッジあり」の投資信託では為替変動による損得を押さえるために工夫をして運用します。

詳しいことは省きますが、為替変動の影響を受けないようにするためのコストが「ヘッジコスト」です。

「為替ヘッジあり」だと海外に投資しつつも為替によって損をするリスクを抑えることができます。一方で、「ヘッジコスト」がかかるので「為替ヘッジなし」よりも割高になる可能性があります。

投資信託の手数料の平均的な目安

投資家が投資信託で負担する手数料やコストは、何のために支払うものなのかご理解いただけたかと思います。この項目では、各種手数料はどれくらいが平均的なのか紹介していきます。

みなさんが投資信託を調べていて興味のある商品が見つかったら、これから紹介する手数料の目安と比較してみてください。あまりにも手数料が高い商品であれば、再検討をおすすめします。

購入時手数料

購入時手数料は1パーセントから3パーセント程度に設定されていることが多いです。この幅よりも商品の手数料が高い場合、割高と判断できるでしょう。

なお、購入時手数料が無料の投資信託は「ノーロード」と呼ばれています。ノーロードの投資信託については後述しますが、このように手数料の低い投資信託がおすすめです。

信託報酬(インデックスファンドの場合)

インデックスファンドの場合、信託報酬は1パーセント以下が一般的です。特に日本国内に投資するインデックスファンドは信託報酬が安く、0.5パーセント以下が目安となります。

信託報酬(アクティブファンドの場合)

アクティブファンドの場合、信託報酬は1パーセントから3パーセントが目安となります。この幅よりも高い信託報酬の商品は、割高と言えるでしょう。

信託報酬が割高でも、投資信託が利益を出せていれば問題ありません。ですが、信託報酬が3パーセントだと、運用で5パーセントの利益を出せたとしても、信託報酬が差し引かれて投資家の利益は2パーセントしか残りません。

厳密にはもう少し細かく計算しますが、アクティブファンドに投資するときは過去の運用成績などを見て、リターンから信託報酬を差し引いても利益が出ているか確認しましょう。

信託財産保留額

信託財産留保額は、0パーセントから1パーセントに設定されていることが多いです。0パーセントの場合、信託財産留保額は無料ということです。

解約手数料

基本的に、解約手数料は無料のことが多いです。もし解約手数料が必要な場合、信託財産留保額との合計が大きすぎないか確認しましょう。

代表的な投資信託の手数料を比較!

人気のある投資信託の手数料を比較してみましょう。分かりやすさのため、国内株式の代表的な投資信託を取り上げました。

2019年12月16日現在におけるSBI証券のデータを使用しました。ただし、購入時手数料は販売会社によって異なる可能性があります。

| ファンド名 | 運用方針 | 指数 | 購入時手数料 | 信託報酬 | 信託財産留保額 |

|---|---|---|---|---|---|

| ニッセイ日経225インデックスファンド | インデックス | 日経平均株価 | なし | 0.275% | なし |

| eMAXIS Slim 国内株式(日経平均) | インデックス | 日経平均株価 | なし | 0.154%以内 | なし |

| ニッセイTOPIXインデックスファンド | インデックス | TOPIX | なし | 0.154%以内 | なし |

| eMAXIS Slim 国内株式(TOPIX) | インデックス | TOPIX | なし | 0.154%以内 | なし |

| ひふみプラス | アクティブ | なし | なし | 1.078%以内 | なし |

インデックスファンドの方がアクティブファンドよりも信託報酬が安いことがわかります。インデックスファンド同士は手数料引き下げ競争を背景に、同じような信託報酬の水準となっています。

上記で掲載したのはいずれも人気で販売代金の規模も大きいです。購入時手数料や信託財産留保額が無料の投資信託が人気となっています。

手数料が安い投資信託

アクティブファンドよりもインデックスファンドの方が手数料は安いです。中でも、ニッセイのインデックスファンドシリーズや、eMAXIS Slimシリーズは手数料が安いインデックスファンドで人気があります。

また、インターネット証券会社では購入時手数料や解約時手数料が無料になっていることも多いです。手数料を低く抑えたいなら、窓口ではなくインターネット上で投資信託を購入するのが良いでしょう。

購入時手数料のかからない投資信託:ノーロード投資信託とは

ノーロード投資信託とは、購入時手数料が無料の投資信託です。一つの投資信託でも、証券会社Aでは販売手数料3パーセントなのに、証券会社Bではノーロードというケースもあるので、複数の口座を持っている人は会社ごとに比較してみましょう。

なお、「ノーロード」という言葉だけを見て投資信託を選ぶのはおすすめできません。その他の手数料は商品性も比較して検討しましょう。

投資信託にかかる手数料の調べ方

これまでお伝えしてきたように、投資信託を運用するにあたって主にかかる手数料は次の3つです。

- 購入時手数料:購入時に支払う手数料

- 信託報酬:投資信託保有中に支払う手数料

- 信託財産保留額:投資信託解約時に支払う手数料

中でも、購入時手数料と信託報酬は2パーセントを越えるものもあり、必ず気にしておきたいコストだと言えます。

また、信託報酬は投資信託を保有している限り負担し続けるコストです。そのため、一番ウエイトが大きいです。

投資信託を購入する前には、必ず手数料を確認しましょう。手数料は「目論見書」に記載されています。

目論見書を確認する

手数料などの疑問を解決してくれるのが各投資信託の「目論見書」です。かかるコストのみでなく過去の投資リターンや価格変動リスクの要因など、購入前・購入後に思い浮かべる悩みを解決してくれるものです。

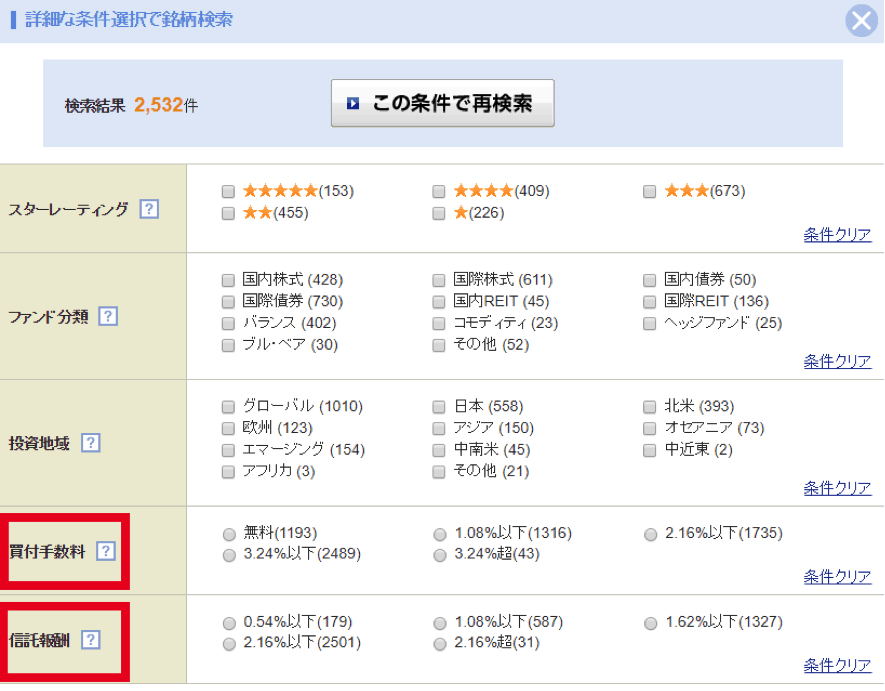

目論見書をチェックすればそのファンドについてほとんどの内容を知ることができますが、実際に購入する際には各証券会社のスクリーニング機能を使い、手数料を調べることをおすすめします。

「手数料」という視点からある程度買いたい投資信託を絞り込み、そのうえで目論見書を眺めていくというのが時間も短縮できて良いと思います。

SBI証券の場合の例

実際に、SBI証券の条件スクリーニング機能を例に、投資信託を検索してみましょう。

他にもさまざまな条件がありますが、「買付手数料」「信託報酬」から絞り込みをすることができます。

投資信託で利益を出すには手数料に注意が必要

ここまで見てきたように、投資信託では「購入時手数料」「信託報酬」という大きなコストが存在しています。

それを上回るリターンを投資信託が出していればいいということになるので、「期待リターンがコストを上回っているかどうか」という視点は大事にしたいですね。

【主なリスクやコスト】

- 購入時手数料

- 信託報酬

- 信託財産保留額

- 値下がりリスク

【主な期待リターン】

- 基準価額の値上がり

- 分配金

期待リターンの高いものを考えると「アクティブファンド」が選択肢の候補に挙がりますが、高いパフォーマンスを長期にわたって維持できているか、ということは必ずチェックしておきたいポイントです。

これも目論見書をチェックし、過去の投資成績をチェックしてみると良いでしょう。

またその際にインデックスファンドや日経平均などの指数はどのような動きをしていたかについても、あわせて比較してみると良いですよ。

上昇相場においては、ほとんどのファンドがプラスの利益になりますが、下落局面ではそのアクティブファンドはどのような投資成績だったか、動きをチェックしておくことをおすすめします。

手数料に注意することはもちろん、選ぶファンドが長きにわたって安定した運用収益を上げられているかを確認しないと、プロに運用を任せたとしても儲けが出ない可能性は十分にあります。完全にプロの運用者任せにすることなく、あなたも投資成績を意識していることも重要です。

手数料を踏まえた、おすすめする投資信託の選び方

では、今までに見てきたような点を踏まえてどのように投資信託を選べば良いのでしょうか?

まずは「リスクの低いもの」「安定したパフォーマンスをあげているもの」を軸に選ぶと良いでしょう。

また、手数料という観点からは「絶対に安いものを!」とそこで条件を絞りすぎるのではなく、上記2点を踏まえたうえで比較的安いものを選ぶことをおすすめします。

選び方1:目論見書を確認する

「目論見書を確認し、リターンとコストを確認しましょう。

「投資信託で利益を出すには手数料に注意が必要」でもお伝えしたように、コストを上回るリターンを出しているファンドを選べば良いのです。

極端な例ですが、手数料が1パーセントでリターンが5パーセントである場合と、手数料が3パーセントでリターンが10パーセントもある場合であれば、後者の方が私たちにとってはありがたいわけです。

もちろん、アクティブファンドの中にはリスクを取りに行って年間の損益に大きく値幅があるものもあります。そのため、目論見書をチェックして「数年分の年間収益率推移」をチェックすることが重要です。

選び方2:投資対象を確認する

「リスクの低いもの」に関しては、「そのファンドが投資対象としているのがどのような金融商品か?」を見ることが大事です。

「リスクが低いもの」に定義づけられる要素には「値動きが激しくないこと」「信用力が高いこと」などが挙げられますが、こういった点からリスク度合いを比較すると

- 「債券」 < 「株式」

- 「先進国(日本・アメリカなど)」 < 「新興国(アジア、南米など)」

が一般的です。

そう考えると、「債券・先進国」という組み合わせが一番低リスクになりますが、当然リスクが低ければ見込みリターンも低くなるということは頭に置いておいてください。

初心者の方であれば「株式・先進国」という組み合わせが種類も多く、選択肢として良いのでしょう。

さらに、手数料の観点から絞り込むのであれば、インデックスファンドの方が比較的手数料は安いということになります。

選び方3:安定してパフォーマンスをあげている

繰り返しになりますが、アクティブファンドを選ぶ際には「安定したパフォーマンスをあげているか」ということが重要です。

インデックスファンドであればベンチマークにしている指数があるわけですから、それにほぼ連動した動きをします。アクティブファンドはそれぞれ組み込んでいる商品によって値動きが異なるためです。

高い利回りや基準価額が大きく上がっているのを見ると思わず買いたくなりますが、そういったファンドは手数料が高かったり、値下がりリスクが高かったりということもあります。先に述べた「リスクが比較的低いかどうか」という点をあわせて見ることが大事だと言えるでしょう。

選び方4:ノーロードを選ぶ

「手数料を絶対に低くしたい!」という方には、購入時手数料がかからないノーロードの投資信託をおすすめします。

ノーロードを買う場合も目論見書は必ずチェックし、信託報酬やここであげた4つのポイントはしっかり押さえておくようにしましょう。

また、「購入時手数料無料」ということばに踊らされず、長年保有した場合に信託報酬はどのように影響してくるかというケースも考慮しておいてくださいね。

まとめ

手数料という観点から投資信託を重点的に見てきました。

投資信託はプロに運用を任せられる商品なので、運用に失敗するケースは少ないです。ですが、購入するときにコストが高すぎる投資信託を選んでしまい、利益が出ないという失敗例は枚挙にいとまがありません。

特に、投資の初心者の方は銀行などの窓口で勧められるままに投資信託を契約してしまい、後でよく見たら非常に高い購入時手数料や信託報酬を支払っていたという場合も多いです。

この記事を読んだみなさんは、低コストで大きな利益を出せる投資信託を選べるようになっていると思います。目論見書などを確認し、購入前には手数料についてもよく調べるようにしましょう。