スパークスはヘッジファンドの帝王と呼ばれたジョージ・ソロス氏と共に、クォンタム・ファンドで日本株式の運用を担った阿部修平氏が創業した資産運用会社です。

阿部氏がジョージ・ソロス氏から薫陶を受けて確立した投資哲学にもとづき、圧倒的な運用実績を上げています。

独立系運用会社として日本初の上場をめざすなど、日本の資本市場を牽引し続けてきました。

この記事では、スパークスとはどのような運用会社なのかに迫っていきます。

- 1 1、スパークスとは

- 2 2、スパークス運用・ファンド 10選

- 2.1 (1)スパークス・プレミアム・日本超小型株F(愛称:価値発掘)

- 2.2 (2)スパークス・M&S・ジャパンF(愛称:華咲く中小型)

- 2.3 (3)スパークス・ジャパン・スモール・キャップF(愛称:ライジング・サン)

- 2.4 (4)スパークス・新・国際優良日本株F(愛称:厳選投資)

- 2.5 (5)スパークス・少数精鋭・日本株F

- 2.6 (6)スパークス・アクティブ・ジャパン

- 2.7 (7)スパークス・ジャパン・エクイティF(愛称:ビッグウェイブ21)

- 2.8 (8)スパークス・ジャパン・オープン

- 2.9 (9)スパークス・日本株・L&S

- 2.10 (10)スパークス・日本株式スチュワードシップF(愛称:対話の力)

- 3 まとめ

1、スパークスとは

(1)スパークスとは

スパークスは、1989年に阿部修平が設立した独立系の資産運用会社で、日本の小型株運用からスタートし、現在グループ全体で運用資産1兆円を超える、巨大運用会社となっています。

2001年、資産運用会社としては初めてのジャスダック市場に上場しました。

その後は、アジアへも展開し、アジア株式にも投資先を拡大しています。

顧客は海外の政府系ファンドや年金基金が過半を占め、世界のファンド評価機関からも長年にわたって高い評価を受けています。

スパークスを創業した阿部修平氏(現スパークス・グループ代表取締役社長・グループCIO)は、1980年に野村総合研究所に企業アナリストとして入社。

その後野村證券ニューヨークを経て、1985年にアベ・キャピタル・リサーチを創業し独立します。

日本株投資のアイデアを売り込むためのレポートが米国の著名投資家ジョージ・ソロス氏の目に留まり、阿部氏はその後ソロス氏の元で日本株ファンドマネージャーとして働くこととなります。

ソロス氏に初めて面会した際のソロス氏が阿部氏に言った、「君の話に、私はスパーク(閃き)を感じた」という言葉が、スパークスの社名の由来です。

ソロス氏の元で約3年にわたりソロス流の投資を学んだ阿部氏は1989年、世界の一流の投資家に信頼、尊敬されるような資産運用会社を日本に創りたいという想いを持ち、創業したのがスパークス投資顧問株式会社(現在のスパークス・アセット・マネジメント投信株式会社)です。

(2)スパークス運用哲学

スパークスの投資哲学は「マクロはミクロの集積である」というもので経済全体(マクロ)は、その経済を構成する一つ一つの企業(ミクロ)で構成されていると考えます。

つまり、ミクロである企業を一社一社丹念に調べ上げることが、最も重要であるというのがその意味です。

この哲学のもと、スパークスは年間約2,000回にも及ぶ企業訪問を行い、経営陣との面談を実施し、徹底した現場リサーチが投資判断の基礎となっています。

(3)スパークス運用アプローチ

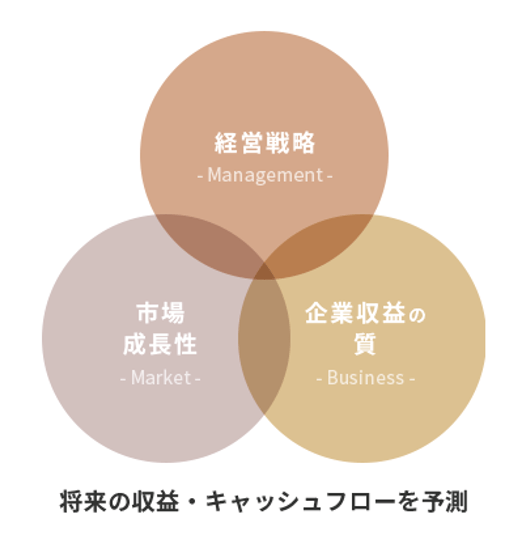

スパークスでは「ボトムアップ・リサーチ」を基本に、以下の3つのステップで投資先企業の選定が行われています。

①企業収益の質、市場成長性、経営戦略から企業の実態価値を計測

(出所:スパークス・アセット・マネジメント)

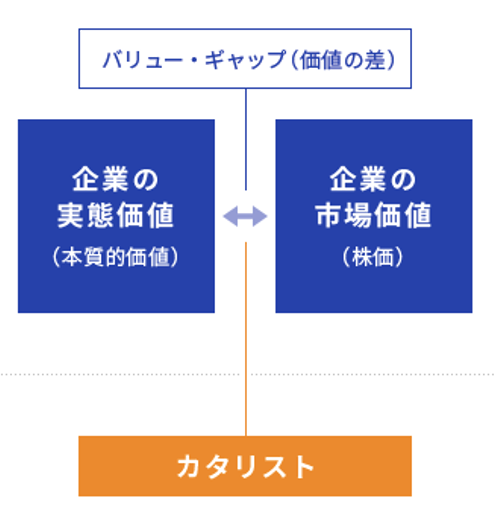

②実態価値と市場価値(株価)の差(バリュー・ギャップ)を計測

企業収益の質、市場成長性、経営戦略の3つの着眼点から計測した実態価値と市場価値(株価)とを比較した場合、何らかの理由によって一致していない場合が多く、このバリュー・ギャップを投資機会と捉えます。

バリュー・ギャップが大きいほど投資価値は高いと言えますが、効率的に利益を生みだせているか、ROEの高さや次のカタリストの有無などを勘案して最終的に決定されます。

③バリュー・ギャップを埋めるカタリストを勘案し投資を決定

カタリストとは、株価が実態価値へと収れんするプロセス(バリュー・ギャップの解消)を促すきっかけ(要因)のことです。

カタリストには規制緩和や会計制度の変化といった外的要因のほか、コーポレート・ガバナンスの変化等の内的要因があり、投資判断における重要な要素をとなります。

(出所:スパークス・アセット・マネジメント)

(4)銘柄を絞り混んだ厳選投資が基本

多くの銘柄に分散投資することでリスクを分散することは、投資の基本とも言われるものです。

しかし、スパークスの運営するファンドでは、上記のようなアプローチで徹底的に調べ上げ、本当に良いと思える企業への厳選(集中)投資が行われます。

分散投資は確かにリスク軽減効果はありますが、それは同時にリターンを低下させることにもなる諸刃の剣です。

世界で最も成功した投資家ウォーレン・バフェット氏は、「分散は無知に対するヘッジ」であると述べており、

本当に自信のある銘柄であれば、その銘柄に集中投資することが最善であると言います。

実際にバフェット氏率いるバークシャー・ハサウェイを始め、多くのヘッジファンドなどは少数の銘柄へ集中投資を行っています。

スパークスがこのような厳選投資を行えるのは、自ら選んだ投資先に自信を持ち、その銘柄が下落しているときにこそ買い進み、その企業の価値が損なわれない限り保有し続けるという徹底した投資哲学・規律があるからこそです。

スパークスでは創業以来、こうした投資哲学や規律を会社全体の思想や文化として浸透させるため、社長である阿部氏自ら、ファンドマネージャーやアナリストを育成に尽力しています。

その結果一貫した投資哲学、投資アプローチが運用チーム全体に浸透し、世界中の投資家からの支持を獲得することにつながっているのです。

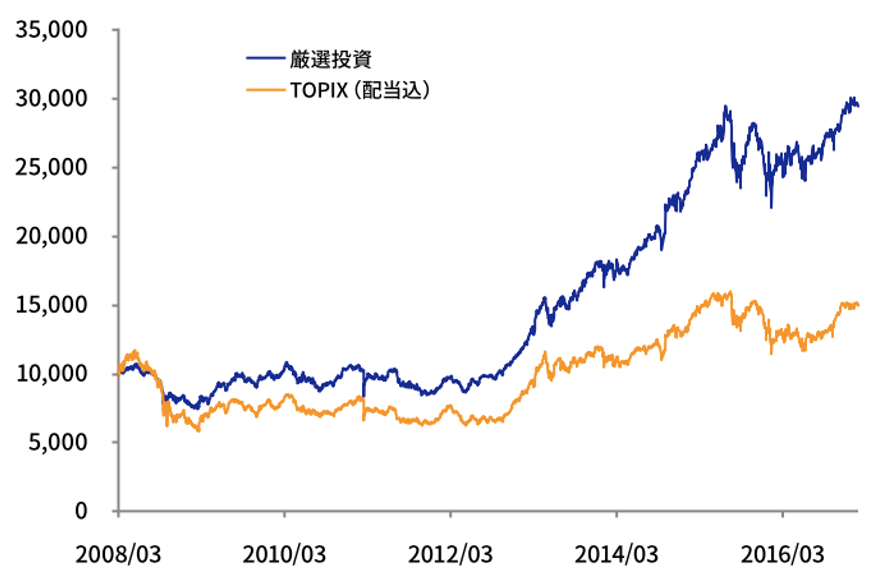

その成果を示す一例として、日本株を対象として厳選投資を行うファンド「スパークス・新・国際優良日本株ファンド(愛称:厳選投資)」と、TOPIXのパフォーマンスを比較したのが以下のグラフです。

スパークス・新・国際優良日本株ファンドがTOPIXを上回って推移しています。

TOPIXは、いわば日本株全体へ分散投資した場合のパフォーマンスであり、スパークスの厳選投資はそれを上回る高いパフォーマンスをあげていることがわかります。

(出所:スパークス・アセット・マネジメント)

2、スパークス運用・ファンド 10選

スパークス・アセット・マネジメントでは、現在23本のファンドを運用していますが、その中から10本を厳選してご紹介します。

(1)スパークス・プレミアム・日本超小型株F(愛称:価値発掘)

| スパークス・プレミアム・日本超小型株F(愛称:価値発掘) | ||||

| 日本の上場株式のうち、割安銘柄が多く多数の投資機会が存在するマイクロ・キャップ銘柄(時価総額下位2%いかに属す超小型株)を中心に投資し、値上がり益の獲得をめざす。スパークスによる、経営者の面談を通じた徹底したボトムアップ・リサーチにより投資銘柄を選定。 | ||||

| 基準価格 | 純資産 | 信託報酬率 (年率・税込) | トータルリターン (3年・年率) | シャープレシオ (3年) |

| 17,175円 | 124.87億円 | 1.88% | 20.87% | 1.54 |

| ||||

(2)スパークス・M&S・ジャパンF(愛称:華咲く中小型)

| スパークス・M&S・ジャパンF(愛称:華咲く中小型) | ||||

| 日本の上場株式のうち、銘柄数が豊富(全上場銘柄の約9割)で高い成長が期待できる企業の多いの中小型銘柄を中心に投資し、値上がり益の獲得をめざす。スパークスによる徹底したボトムアップ・リサーチにより投資銘柄を選定。ベンチマークはラッセル/ノムラ・ミッド・スモールキャップ指数。 | ||||

| 基準価格 | 純資産 | 信託報酬率 (年率・税込) | トータルリターン (3年・年率) | シャープレシオ (3年) |

| 27,278円 | 247.19億円 | 2.02% | 15.03% | 0.99 |

| ||||

(3)スパークス・ジャパン・スモール・キャップF(愛称:ライジング・サン)

| スパークス・ジャパン・スモール・キャップF(愛称:ライジング・サン) | ||||

| IT化、新技術開発、経営革新を進めている成長企業と日本社会の構造変化への適用力の高い企業に注目し、小型株中心に投資するファンド。銘柄選定基準は①中長期的に高い成長が期待できる企業、②収益力に対して株価が割安に放置され、かつ経営体質の改善の兆しが認められると判断した企業、③上記の成長、変化を支える優秀な経営陣、技術等を有している企業。ベンチマークはJASDAQ指数。株式市場が中長期的且つ大幅な下落が予想される場合には、株式組入比率を下げて機動的、弾力的に対処する。 | ||||

| 基準価格 | 純資産 | 信託報酬率 (年率・税込) | トータルリターン (3年・年率) | シャープレシオ (3年) |

| 43,858円 | 47.51億円 | 1.84% | 13.22% | 0.81 |

| ||||

(4)スパークス・新・国際優良日本株F(愛称:厳選投資)

| スパークス・新・国際優良日本株F(愛称:厳選投資) | ||||

| 高い技術力やブランド力があり、今後グローバルでの活躍が期待できる日本企業を中心に投資。原則短期売買は行わず、長期保有を基本とし、20銘柄程度に厳選投資する。ベンチマークは設けない。 | ||||

| 基準価格 | 純資産 | 信託報酬率 (年率・税込) | トータルリターン (3年・年率) | シャープレシオ (3年) |

| 34,298円 | 1217.25億円 | 1.77% | 11.66% | 0.86 |

| ||||

(5)スパークス・少数精鋭・日本株F

| スパークス・少数精鋭・日本株F | ||||

| 日本企業を対象に、逆張り的発想で徹底した調査から銘柄を選別し、市場参加者の悲観・無視によって株価と実態価値が大幅に乖離(バリューギャップ)した銘柄を探し出し、20〜40社程度に集中投資する。 | ||||

| 基準価格 | 純資産 | 信託報酬率 (年率・税込) | トータルリターン (3年・年率) | シャープレシオ (3年) |

| 18,328円 | 9.97億円 | 2.00% | 10.27% | 0.6 |

| ||||

(6)スパークス・アクティブ・ジャパン

| スパークス・アクティブ・ジャパン | ||||

| ボトムアップ・リサーチに基づく個別銘柄選択により、日本企業全体を対象に、時価総額や銘柄属性にとらわれず機動的に収益機会を追求。企業収益の質、市場成長性、経営戦略からみた実態価値と株価との乖離(バリューギャップ)が大きく、そのバリューギャップを解消させるカタリストが強く期待できる企業に重点投資する。 | ||||

| 基準価格 | 純資産 | 信託報酬率 (年率・税込) | トータルリターン (3年・年率) | シャープレシオ (3年) |

| 20,840円 | 16.22億円 | 2.03% | 6.97% | 0.56 |

| ||||

(7)スパークス・ジャパン・エクイティF(愛称:ビッグウェイブ21)

| スパークス・ジャパン・エクイティF(愛称:ビッグウェイブ21) | ||||

| 日本上場株式のうち中長期的に高い成長が予想される産業、企業 にフォーカスし、個別企業に対する訪問調査をベースに一社一社選別し、積極的に投資。TOPIXをベンチマークとしつつ、TOPIXの業種別ウェイトに縛られることなく個別銘柄の積み上げをベースにポートフォリオを構築する。 | ||||

| 基準価格 | 純資産 | 信託報酬率 (年率・税込) | トータルリターン (3年・年率) | シャープレシオ (3年) |

| 22,457円 | 21.09億円 | 1.84% | 6.71% | 0.55 |

| ||||

(8)スパークス・ジャパン・オープン

| スパークス・ジャパン・オープン | ||||

| 日本上場株式のうち中長期的に企業価値を高めることが可能と思われる企業に投資。て呈したボトムアップ・リサーチにより、自信のある銘柄にのみ投資を行い、必要以上の分散投資は行わず、基本的な組入銘柄を50〜70銘柄程度とする。 | ||||

| 基準価格 | 純資産 | 信託報酬率 (年率・税込) | トータルリターン (3年・年率) | シャープレシオ (3年) |

| 21,383円 | 19.21億円 | 2.03% | 6.64% | 0.54 |

| ||||

(9)スパークス・日本株・L&S

| スパークス・日本株・L&S | ||||

| 株式市場変動の影響を軽減しつつ、安定的なプラスリターンをめざすロング・ショート戦略の日本株ファンド。進展する「勝ち組」「負け組」の二極化現象を投資機会と捉え、前者を買建て、後者を売建てる。中長期的な日本の株価上昇機会を捉えるため、原則買い持ちの多い戦略をとる。銘柄評価は徹底的なボトムアップ・リサーチによる。 | ||||

| 基準価格 | 純資産 | 信託報酬率 (年率・税込) | トータルリターン (3年・年率) | シャープレシオ (3年) |

| 21,050円 | 6.37億円 | 2.05% | 5.87% | 0.87 |

| ||||

(10)スパークス・日本株式スチュワードシップF(愛称:対話の力)

| スパークス・日本株式スチュワードシップF(愛称:対話の力) | ||||

| 株価と潜在的な企業価値との乖離が大きく、スチュワードシップ責任に沿って「目的を持った対話」を行うことで、その差が解消される可能性の高い銘柄に選別投資し、積極的にリターンを追求する。株価の割安状態を解消するため、株主の権利を行使したり、企業価値向上に資する施策を積極的に提言することもある。 | ||||

| 基準価格 | 純資産 | 信託報酬率 (年率・税込) | トータルリターン (3年・年率) | シャープレシオ (3年) |

| 13,032円 | 11.09億円 | 1.84% | 4.76% | 0.37 |

| ||||

(2018年12月13日時点 トータルリターン・シャープレシオの基準日は2018年11月30日)

まとめ

いかがでしたでしょうか。

スパークスは、徹底的なボトムアップ・リサーチによる厳選投資に強みを持つ運用会社です。

会社全体の思想や文化として浸透した投資哲学や規律が、相場をオーバーパフォームする高い実績として現れていると言えます。

厳選投資や企業との対話に高いパフォーマンスをあげるスパークス。投資先を検討する際には候補としてみてはいかがでしょうか。