「投資信託の解約をしたいけど、失敗はしたくない」「解約すべきタイミングは?解約の方法や注意点を知りたい」こう思っている方は多いのではないでしょうか?

たしかに、投資信託は初心者でも手軽にはじめられる反面、解約(売却)タイミングとなるとよくわからないものですよね。

結論からお伝えすると、投資信託は長期保有が大原則の投資です。安易な解約では育つ資産も育ちません。

解約するときは、注意が必要です。

当記事では、投資信託の失敗例3つと失敗を防ぐための注意点をお伝えしながら、解約が必要なタイミングと解約のやり方について、わかりやすく解説していきます。「投資信託をはじめたのは良いけど、売り時がわからない」「今解約するべき?」など悩んでいる方は、ぜひ参考にしてください。

投資信託は解約せずに「長期保有」が大原則

冒頭でお伝えしたように、投資信託とは原則として解約せずに長期保有して資産を大きく増やしていく投資です。投資信託にはファンドの資産価値が変動するリスクや、投資信託の購入(※1、2)、保有、解約時にコストがかかるというデメリットがあります。

しかし、コツコツ時間をかけて購入し長期保有(バイ&ホールド)していけば、それらのデメリットを抑えながら複利効果で資産を大きく増やせるという特徴があるのです。「ひたすらバイ&ホールドしていけば、誰でもある程度稼げるようになる」という手軽さこそ、投資信託の真骨頂でしょう。

投資信託をはじめた方の多くは、「株式投資よりも少額ではじめられて、初心者でも稼げる」という手軽さに魅力を感じたはずです。それなのに、資産が大きくふくらむ前に解約してしまえば、リスクやコストというデメリットに対処できず、資産が育つ芽を早期で摘み取ることになります。

投資信託の手軽さ、利便性を活かして賢く資産を増やしていきたいのなら、ファンドの購入と解約は慎重に、一度購入したらできる限り長期保有していくべきなのです。

※1:投資信託の購入時手数料は大手ネット証券を中心に無料化の動きが強まっていますが、まだ完全無料化ではありません。

※2:投資信託の中でも株式市場で取引されているETF(上場投資信託)の場合は、機動的な売買も可能です。ただしETFでも銘柄によって短期売買の向き・不向きは異なるため、よく検討したうえで売買しましょう。

投資信託の解約で失敗する3つのケース

それでは、投資信託の解約で失敗するケースを紹介しましょう。よくあるケースには次の3つがあります。

- 少しの下落で解約

- 利益が出たとたん解約

- 新しい投資信託に目移りして解約

それぞれ重要なポイントなので、くわしく解説していきますね。

ケース1:少し下落しただけで焦って解約

投資信託の資産価値は日々変動しますが、「少しの下落で焦って解約してしまう」という方がいます。

しかし、焦って解約すればその時点で損失が確定してしまい、資産の回復を待つことができなくなるので要注意です。

投資の基本は、成長するものに資産を費やす行為です。資産価値の変動を日々繰り返しながらも、将来的には成長していくとプロが見極めた銘柄が含まれているのが投資信託です。

資産が成長する前の短期的な下落で解約してしまえば、育つ資産も育ちません。投資はリスク商品なので、ある程度の収益を得るためには、資産が下落する時期もあることを理解しておかなければならないのです。

そもそも、投資は資産が変動するものだということを頭に入れたうえで、「焦って解約」を無駄に繰り返さないように気をつけてください。大切なことは、下落しても続けること、そして大きく値下がりしたときに少しでも値下がり幅を小さくできるよう世界中に分散投資しておくことです。

ケース2:利益が出たとたんすぐに解約

投資信託を4年から5年続けて、「結構利益が出てきたので、今のうちに解約して利益を確定しておきたい」という方も多いです。元々5年ほどの運用期間で考えていて、解約時の資産を使う目的も明確に決まっている方であれば、この時点で解約することも一つの方法でしょう。

しかし、「なんとなく利益確定しておきたい」という目的のない解約は、せっかく好調に運用できている投資信託の成長を終わらせてしまいます。好調だからこそ、継続すればより資産がふくらむ可能性があることを忘れないようにしましょう。

また、一部の投資信託では、売買するたびに「購入時手数料」や「信託財産留保額」といったコストがかかります。さらに、NISAなどの非課税口座を利用していない場合、解約時には売却益から20.315パーセントの税金が差し引かれます。

このように、投資信託は売買するだけで複数のコストがかかるのです。各種コストを抑えるためにも目的のない「なんとなく解約」には気をつけ、長期保有の意義を考えるようにしましょう。

ケース3:新しい投資信託に目移りして解約

「新しい投資信託が販売されるとつい目移りしてしまい、解約を繰り返してしまう」という方も要注意です。常に新しい投資信託が出るたびに売買を重ねていけば、そのたびに資産配分が崩れ、期待リターンが大きく変わってしまいます。

投資信託は、「どのようなファンドを、いくら投資するのか?」というポートフォリオが非常に重要です。投資をはじめる前には、必ず自身の目標とするリターンを定め、その目標を実現できるポートフォリオを構築していかなければなりません。

流行りや世間の人気に踊らされ、期待リターンやポートフォリオを意識せずにファンドの売買を繰り替えしているようでは、目標リターンを得るのは非常に難しくなるでしょう。

何度もお伝えしていますが、投資信託は売買するだけでもコストがかかる投資です。短期的な売買を繰り返しているとコストばかりふくれ上がり、資産が成長する時間もなく大したリターンも得られないことになりかねません。

特に、投資初心者は短期の売買で一攫千金を狙うよりも、確実に利益を取りにいけるバイ&ホールドスタイルで長期保有を目指すべきです。新しい投資信託が出ても、自分の中で定めたポートフォリオルールに必要なファンドなのか、しっかり見極めたうえで購入し、「安易な目移り売却」はできるだけ控えるようにしましょう。

投資信託の安易な解約を防ぐための注意点

これまでのお伝えした内容で、投資信託の安易な解約がいかに危険かおわかりいただけたことでしょう。安易な解約を防ぐための注意点は、次の3点です。

- ポートフォリオをしっかり定める

- 相場からあえて離れる

- 流行りに流されない

投資信託に投資する際は、これら3つのポイントを押さえたうえではじめるようにしてください。

注意点1:ポートフォリオをしっかり定めておく

投資信託に限らず、投資の基本はポートフォリオをしっかり定めておくことです。投資信託におけるポートフォリオとは、保有している投資信託(ファンド)の組み合わせのことを指します。

ポートフォリオには、「これが正解」という完璧な組み合わせはありません。自身の目標リターンや許容できるリスク度合いに合わせて、さまざまな性質のファンドを組み合わせ、リスクを抑えて分散投資できる組み合わせにすることが大切です。

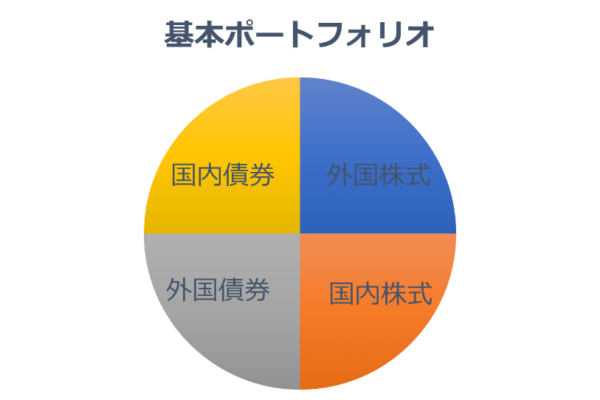

リスクを抑えて分散投資できる基本的なポートフォリオは、国内外の株式・債券を組み合わせる方法です。

- 株と債券

- 国内資産と海外資産

という、異なる値動きをする資産を組み合わせることが大切です。

上記の基本ポートフォリオでは、各資産の配分が25パーセントずつになっています。「リスクを取ってリターンを追求したい」という場合は株式割合を多くし、債券割合を減らします。また、不動産や金、コモディティといった性質の異なる資産を含めても良いでしょう。

上記の基本ポートフォリオを軸に、自身にぴったりのポートフォリオを定めるようにしてください。投資のポートフォリオ方針が決まれば、あとはそのポートフォリオの配分にあわせて適切なファンドを購入していくだけです。

投資信託で安易な解約を繰り返す方は、ポートフォリオが定まっていないケースが多いです。ポートフォリオという投資の基本方針が決まっていれば、解約や売却に気持ちが揺れ動いても、すぐに基本方針に戻り、感情に流されずにぶれない投資ができるようになるでしょう。

注意点2:相場からあえて離れる

相場からあえて離れることも、投資信託の安易な売却を防ぐために重要です。

そもそも、投資信託とは運用会社に運用を任せる商品であり、他力本願の投資です。また長期保有によってリスクを引き下げ、相場を読む必要なく儲けを出せるのがメリットでもあります。

せっかく相場を読まなくても良い長期保有(バイ&ホールド)の投資をしているのに、わざわざ相場を見て一喜一憂する必要はありません。投資家ができることは、最初に運用会社と投資するファンドを決めたら、あとはファンドが成長するのを信じて待つことです。

何度もお伝えしているとおり、投資家はひたすらバイ&ホールドすることが大切です。自身のポートフォリオに適したファンドを厳選したら、あとは積立購入の設定をして、1年から半年に一度チェックするくらいで良いでしょう。

長期保有のうま味を味わい投資信託で確実な儲けを出したいのなら、相場からあえて離れるほったらかし投資を実践してください。

注意点3:流行りに流されない

そのときどきの流行りに流されずに投資を続けることも、とても重要なポイントです。

しかし、投資をしていくうえでは、メディアで話題になっていたり人気ランキングに載っていたりするファンドがどうしても気になってしまいますよね。

ひと昔前と違い、今はインターネットではさまざまな投資に関する情報があふれています。人気投資家のファンドを見て「やっぱりこっちの方が良さそう」と思ったり、証券会社の人気ランキングを見て「やっぱり今人気のファンドに投資するべき?」と悩んだりすることもあるでしょう。

プロや経験者の投資情報を参考にすること自体は悪くありませんし、初心者はみな周りを見ながら投資をはじめると思います。問題なのは、いつまでたっても流行や周囲の意見に惑わされ、投資するファンドの方針さえ決められないという方です。

あなたが投資して得られる成果は、あなただけのものです。流行や周囲の意見ではなく、何よりも自身が目標とするポートフォリオに適しているファンドは何なのかを考えることが大切ですよ。

また、投資信託の流行や人気ランキングは、時代によってうつり変わります。10年前に人気ランキング1位だったファンドが今も1位ということはほとんどありません。流行や人気でファンドを選んでも、その流れはいつしか変わってしまうので、自身のポートフォリオにあっているかどうかを優先するようにしてください。

それでも投資信託で解約が必要なタイミング5つ

投資信託は長期保有でバイ&ホールドが基本、安易な解約は危険だとお話してきました。しかし、一度ファンドを購入すれば、「絶対に解約してはいけない」というわけではありません。

安易な解約は危険ですが、それでも投資信託で解約が必要なタイミングはあります。そこで、ここでは投資信託の解約タイミングを5つわかりやすく解説していきます。

- ファンドの資金流出が続いている

- リスク資産が増えリバランスが必要になった

- リタイアメントが近づいてきた

- ファンドの運用方針が変更になった

- 同じ内容でより低コストのファンドが登場した

タイミング1:ファンドの資金流出が続いている

ファンドの資金流出が続いていて、純資産総額が少なくなっている状態は、解約を考えるタイミングです。

「資金流出が続いている=投資家の解約(売却)が続いている状態」だからです。

純資産総額は、ファンドを円滑に運用していくための貴重な原資なので、投資家の解約が続けば運用効率は悪化していきます。最悪の場合、ファンドの資金が足りず早期償還される可能性があるため要注意です。

早期償還が決まれば、運用期間が短くなり、償還日が来れば自動的に資産が解約されてしまいます。長期保有投資において、早期償還は一番避けたい事態なのです。

良いファンドであれば、多少資産価値が下落していても投資家が離れることはなく、純資産総額は右肩上がりに増えていきます。しかし、純資産総額が右肩下がりで減少し続けているようなファンドは早期償還の可能性があり、運用効率も悪化する可能性があるため解約を検討しましょう。

タイミング2:リスク資産が増えリバランスが必要になった

リスク資産が増えてしまうなどしてファンドの資産配分が崩れた場合には、リバランスのためにファンドを一部解約することもあります。投資信託は値動きがある商品なので、相場の変動によって株式比率が高くなったり、債券比率が少なくなったりします。

もし、株式のようなリスク資産の比率が増えれば、当然投資のリターンとリスクは高くなってしまいます。そのため、リスクを抑えて当初の目標ポートフォリオに戻すためには、「増えた資産(ファンド)を減らし、少ない資産(ファンド)を増やす作業が必要です。

この調整作業をリバランスと呼びます。リバランスは半年から1年に一度、ポートフォリオを見直して必要であれば行います。

ただ、ファンドの解約をせず不足しているファンドを追加購入して配分調整する方法もあるので、運用がうまくいっているのであれば無理に解約をする必要はありません。

タイミング3:リタイアメントが近づいてきた

リタイアメント(退職)が近づいてきたら、リタイアメント用に使える現金を取り崩せるよう、少しずつ解約していかなければいけません。

具体的には、リタイアメント5年くらい前からリスク資産を少しずつ解約し、安全資産の比率を増やしていくことです。一気に解約して現金化してしまうのではなく、老後も運用を続けながら定期的にポートフォリオ内から資産を取り崩していくのが良いでしょう。

老後の生活は意外と長いため、一気に解約して投資をやめることはおすすめしません。債券ファンドなど安全資産メインで投資は続け、できる限り長く運用できるようにしましょう。

タイミング4:ファンドの運用方針が変更になった

運用していたファンドの運用方針が変更になり、当初予定していたポートフォリオが変わってしまうようなときは、解約を考えましょう。

特に、運用会社の方針によって投資対象が決まるアクティブファンドでは、ファンドの運用方針が非常に重要です。「運用方針の変更でポートフォリオが変わってしまった」や「変更後の方針に納得できない」などというときは、ファンドの解約で再度ポートフォリオを構築するという方法もあります。

解約を考えるときに「成績は良いのだけど……」と悩む方もいるでしょうが、ファンドの運用方針が変われば将来の成績はまた変わってきます。

重要なことは、自身のポートフォリオに必要なファンドか否かです。必要ないと思ったら、運用成績が悪化する前に見切りをつけることも考えましょう。

タイミング5:同じ内容でより低コストのファンドが登場した

近年ファンドの低コスト競争が激しく、同じような内容(資産構成や運用方針など)でより低コストのファンドが登場するということが多いです。ファンドの内容が同じで運用会社の実績や運用力も申し分ないとなれば、長期保有によるコストを抑えるためにファンドを乗り換えるという方法もあります。

特に、市場平均に連動する値動きを目指すインデックスファンドでは、内容がほぼ同じで運用会社やコストが違うだけといったファンドが多くあります。

インデックスファンドでより低コストのファンドを見つけたら、今までのファンドを保有しつつ、新ファンドを購入しながらしばらくは同時保有で様子を見ていきましょう。低コストのファンドに切り替えるのは良いのですが、今まで投資してきたファンドを全部解約してしまうのは早計です。

解約するときは新しいファンドとの成績も比較しつつ、様子を見ながら慎重に乗り換えを行いましょう。

投資信託の解約の方法

投資信託の解約は、投資信託を保有している証券会社などで解約(換金)請求を申し出て行います。解約(換金)の申し込みが受け付けられた日を「約定日」と呼び、約定日から3営業日以降に現金化される流れです。

解約を申し出てからすぐに現金が受け取れるわけではなく、現金化されるまでの日数はファンドによっても異なるので気をつけてください。

<解約の種類>

- 一部解約:口数指定か金額指定ができる

- 全部解約:保有しているファンドをすべて解約する

なお、解約の際はファンドによって「信託財産留保額」という解約手数料がかかる場合があります。またNISAなどの非課税口座を利用していなければ、ファンドの運用益から20.315パーセントの税金が差し引かれるため、あらかじめ税金と手数料に留意しておきましょう。

まとめ

原則として、投資信託は長期保有で資産を育てる投資方法です。安易な解約を避けるための重要ポイントは、次の3つです。

- ポートフォリオをしっかり定める

- 相場からあえて離れる

- 流行りに流されない

これらのポイントを念頭においたうえで、ファンド選びは慎重に行うようにしてください。

ただ、長期保有していく中で

- ファンドの資金流出が続いている

- リタイアメントに差し掛かる

など、ときには解約が必要なタイミングも出てくるでしょう。そんなときは、今回紹介した内容を見返し、本当に必要な解約かを考えるようにしてください。

そして、自身の投資方針とポートフォリオを振り返りましょう。ポートフォリオが定まっていて、慎重なファンド選びができていれば、今後解約で悩むことはなくなるはずです。

この記事を読まれた方は、「投資信託で失敗しないための知識」と「失敗しそうな場合の対策」についての情報を下記の記事でチェックしましょう。