投資信託は初心者でも手軽に行える投資手法ですが、失敗する人も多いです。投資信託で失敗しないために失敗する人の原因や特徴を解説。リスクを下げる方法や利益を上げるコツも。

失敗するのが恐くて投資信託を始められない人も多いのではないでしょうか?プロが運用し、国内株や外国株、国内債券、不動産・・・など、世界中のさまざまな商品に分散投資することができることが投資信託の魅力です。本業で忙しい方でも、長期に渡り資産を運用していくことができます。

しかし、プロが運用するといっても、必ず利益が出るわけではありません。そのため、「失敗しないためにはどうしたら良いのか?」「利益を伸ばすためのコツはあるのか?」「失敗する人に共通する特徴はあるのか?」といった疑問や不安を抱えている方も多いことでしょう。

今回は、投資信託で失敗する人の特徴やリスクを下げる方法、失敗しないためのコツについて紹介していきます。

この記事をご覧いただければ、投資信託の失敗やリスクについて学ぶことができ、より安定的な資産運用ができるようになりますよ。

投資信託における失敗とその実例

投資信託で資産運用するにあたり、よくある失敗を知っておくことはとても大切です。なぜなら、どんな失敗があるかを知っていれば対策が立てやすく、リスク管理がしやすいためです。

ここでは、損切りや毎月分配型、すすめられた商品を購入した場合などの失敗ケースとその理由についてみていきましょう。

そして、同じ失敗をしないですむように、十分に気をつけるようにしてください。

失敗例1:損切りできずに元本を失う

投資信託の失敗で多いのが、損切りができず元本を失ってしまうことです。損切りできないがために多くの損失を負ってしまうことは、投資信託に限らず、株式投資やFXなど、他の投資でも多い失敗です。

どれだけテクニカル分析やファンダメンタルズ分析をしても、今後の市場動向を100パーセント予測できる人はいません。そのため、上手くいけば基準価額[a][b]が上昇しますが、相場が下落して多くの損失を負ってしまうこともあります。わずかな下落であれば問題ありませんが、大幅に下落した場合は損切りが重要です。

損失を負ったときに避けたいのが、感情的に取引をすることです。「もう少し待てば上昇するだろう」など、根拠のない安易な考えで損切りをしないでそのまま保有し続けても、さらに状況が悪化する可能性があります。そして、損切りできないことが原因で元本まで失ってしまうことにつながるのです。

ある程度含み益が出たら利確するように、含み損を抱えたら損切りが必要です。

事前に「◯◯円になったら損切りをする」と損切りラインを明確に決めておきましょう。そうすることで、損切りを先延ばしすることを防げますし、感情に左右されず計画的な取引が可能になります。

失敗例2:毎月分配型の投資信託を購入する

毎月分配型の投資信託は、あまりおすすめできません。

毎月分配金を受け取ることのできる毎月分配型投資信託は、株式投信の4分の1ほどを占めるほど人気の商品です。毎月お金を受け取れるため、とても魅力的に感じるかもしれません。

しかし、分配金が支払われると、投資信託の基準価額も下がってしまいます。また、分配金を受け取るたびに税金を徴収されるため、運用効率が悪いのです。毎月分配型ではなく、1年に一度分配金が出る投資信託であれば、1年間は税金分を含めた金額で運用ができます。

毎月分配型の投資信託は、結局自分が投資したお金が戻ってきているだけです。分配金が出ることで元本が取り崩され、十分な複利効果を得ることができません。

長期に渡り資産を形成していきたい場合は、分配型ではないものがおすすめです。基準価額が高くなっていけば、十分な複利効果が期待できます。

多くの商品を保有していて、そのうちの少数が利益分配型であればまだわかりますが、はじめて購入する商品が利益分配型にするのは避けた方が良いでしょう。

失敗例3:会社や営業のおすすめ商品をそのまま購入する

証券会社や金融機関の営業マンがすすめてくるような商品をそのまま購入することは危険です。証券会社や金融機関は手数料を稼ぐことを目的としていますし、営業マンもノルマを達成しないといけないため、業者が儲かる商品をすすめてくるからです。

証券会社や金融機関がすすめてくる商品は、業者にとって都合の良い商品である可能性が高いということを理解しておきましょう。本当に利用者にとって魅力的な商品であれば、営業をしなくても売れるものです。

そもそも、対面販売を中心とした証券会社や金融機関が販売する商品は、手数料が高いものが多いです。そのため、長期的に高いパフォーマンスで維持するのは難しいでしょう。

営業マンや担当者がすすめてくる商品が気になる場合は、営業トークを鵜呑みにするのではなく、目論見書を確認し、他の商品としっかり比較したうえで判断するようにしてください。

投資信託で失敗しないための注意点

投資信託は、プロに任せて資産を増やしていけることが魅力ですが、必ず利益が出るわけではありません。もちろん、元本割れする恐れがありますし、大きな損失を負うリスクがあります。

しかし、どのような注意点があるかを事前に把握しておけば、リスク回避できる可能性が高くなります。投資信託で失敗しないための主な注意点について紹介していきますので、一つ一つみていきましょう。

注意点1:高収益の商品はリスクが高い

投資信託で失敗しないために、高収益の商品はリスクが高いことを認識しておきましょう。

投資信託に限らず投資全般に言えることですが、リターンとリスクは比例します。そのため、「ローリスクでハイリターン」「ハイリスクでローリターン」という商品は基本的にありません。「ローリスク・ローリターン」「ミドルリスク・ミドルリターン」「ハイリスク・ハイリターン」のいずれかです。

そのため、高収益商品を選ぶ場合は、ハイリスクであることを十分理解したうえで投資する必要があります。新興国投資をはじめ、高いリターンが得られる商品については相応のリスクがあるので注意しましょう。元本割れのリスクも高くなります。

注意点2:手数料の高い会社では利益が出ない

投資信託で失敗しないために、手数料の高い投資信託を選ぶことは避けるようにしましょう。投資信託は、主に次の3つのコストがかかります。

- 【購入時】販売手数料:0パーセント〜3パーセントほど

- 【保有中】信託報酬:0.2パーセント〜2.5パーセントほど

- 【売却時】信託財産留保額:0パーセント〜0.5パーセントほど

投資信託に限ったことではありませんが、いかにコストをかけずに運用できるかが、効率的な資産運用を実現するために大事なことといえます。

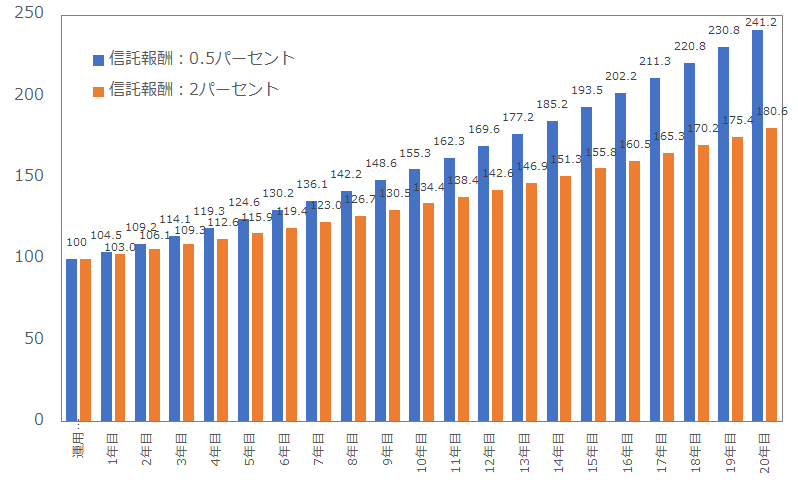

仮に、投資信託の利回りが年5パーセントの場合、年間コストが2パーセントの場合と0.5パーセントの場合では、資産の増え方が大きく異なります。

投資信託を選ぶ際に、「平均リターン」「分配金の有無」だけ見て投資するかどうかを判断する人もいますが、中期から長期で資産運用したいのであれば、手数料をしっかりと重視すべきです。

たとえば、元本100万円で運用するケースを考えてみましょう。

- 利回り:5パーセント

- 信託報酬:0.5パーセント

この場合、20年の運用で240万円ほどまで増えます。

しかし、次のケースではではどうでしょうか?

信託報酬:2パーセント

この場合、20年の運用で180万円ほどまでしか増えないのです。

特に、投資信託初心者の場合は、手数料が1パーセントを超えるような商品はおすすめできません。信託報酬が0.5パーセント以下のものから選ぶようにしましょう。

年間コストが低ければ、利回りが多少低かったとしても十分に資産を増やしていけますし、パフォーマンスが下がったとしても利益を出し続けられる可能性があります。

注意点3:新興国の投資商品は危険

投資信託は非常に多くの商品がありますが、新興国銘柄ばかりの商品購入には注意しましょう。

具体的には、中南米や中東、東南アジア、東欧の株式や不動産などです。これらの新興国は経済の急成長が期待でき、高いリターンが狙える魅力的な投資対象です。しかし、経済や政治、市場が未成熟なために混乱がおきやすいなどの大きなリスクを抱えています。

そのため、非常に大きなリターンを得られる可能性もありますし、多額の損失を負い致命傷を負うリスクもあります。

新興国には、

- 政治的リスク

- 流動性リスク

- 為替リスク

- デフォルトリスク

といった多くのリスクが潜んでいることを理解したうえで投資しなければなりません。経験豊富な投資家であれば良いですが、経験が浅い初心者の方は新興国投資は避けた方が無難です。

日本やアメリカの銘柄など、情報量が多い商品で運用した方が良いでしょう。

投資信託で失敗する人の5つの特徴

投資信託で失敗する人には、共通する特徴が見られます。失敗する人の特徴を把握し、反面教師とすることで、より安心して運用することが可能です。

それでは、投資信託で失敗する人の主な5つの特徴について確認していきましょう。

失敗する人の特徴1:目先の収益性を単純に信じ込む

分配金を重視するなど、目先の収益性を気にしすぎることは良くありません。分配金が高いからという理由だけで購入商品を選んでも、その状況が長続きするとは限らないためです。

運用状況次第では、分配金がなくなる可能性もありますし、分配金は投資信託の資産から出るため基準価格が下落してしまいます。特に、運用が上手くいっていないにも関わらず、分配金を出す投資信託は元本を切り崩しているだけであり、自分が投資したお金が戻ってきているだけです。

資産を形成するためには長期スパンでの視点が必要なため、分配金を重視しすぎないようにしましょう。目先の収益性を重視するあまり、長期的な視点をなくしてしまうと結局損をしてしまいます。

失敗する人の特徴2:投資対象の分散を行わない

投資信託で失敗する人の特徴のひとつに、投資対象を分散をしないことがあります。投資信託に限ったことではありませんが、「卵は一つのカゴに盛るな」という格言があるように、資産運用は分散投資することが基本です。

国内株、外国株、国内債券、外国債券など、リスク・リターンを考慮しながらさまざまな投資対象に資産を分散させることで、何かあったときのリスクを軽減できます。

たとえば、すべての商品が国内株であれば、伸びているときは良いですが、後退したときには大きな損失を負う可能性があります。

TOPIX連動のインデックスファンドに加えてMSCIコクサイ・インデックスに連動するインデックスファンドにも投資するなど、分散してポートフォリオを組むようにしましょう。

失敗する人の特徴3:短期で利益を出そうとしている

投資信託で失敗する人の特徴として、短期間で利益を出したがる傾向があります。

そもそも、投資信託は短期で利益を出すためのものではなく、長期間の運用を前提としているものです。そのため、10年・20年といった単位で運用することで、年数パーセントのリターンを得て資産を増やしていくことができるものです。

数日間や数週間、2ヶ月から3ヶ月といった短期間で結果を求めるようであれば、投資信託ではなくデイトレードといった他の投資を検討した方が良いでしょう。

投資信託で短期間の結果を求めすぎると、売買回数が多くなり、その分手数料負担が大きくなってしまいます。短期で結果を求めたい場合は株式投資などに投資し、長期で資産運用したいお金については投資信託などを購入するようにしましょう。

長期スパンで運用することを理解したうえで、一喜一憂しないようにしてください。

失敗する人の特徴4:言われるがままに推薦商品を買う

証券会社や金融機関からおすすめされた投資信託を購入する人も、失敗するおそれがあります。言われるがままに推薦商品を買うのは危険ですので避けた方が無難です。

証券会社や金融機関がなぜ商品を勧めてくるかというと、自分たちが儲かるからです。証券会社や金融機関は利益を出さねばなりませんので、すべてではありませんが、手数料収入や信託報酬が高いものを勧めてくる可能性が高いです。

手数料の高い商品を購入してしまうと、ほとんど利益が得られないため資産が増えていきません。

投資信託は商品が多いため、何を選んだら良いのか初心者にはわかりづらいものです。しかし、証券会社や金融機関がおすすめしてくる商品を安易に買うのではなく、他と比較したうえで慎重に判断するようにしましょう。

失敗する人の特徴5:利益が出ないときに損切りできない

投資信託に限らず、投資全般で失敗する人に見られる特徴が損切りできないことです。

利益が出たときはすぐに利確をするのに、損失が出た場合は「少し待ったら価格が戻るだろう」といったように、何も根拠がない淡い期待で損切りを先延ばししてしまう傾向があります。

損切りを先延ばししても、大抵の場合は価格が戻ることなく損失が膨らみ続けます。価格がいくらまで下がったら損切りするのかは、あらかじめ決めておくことをおすすめします。

資金に余裕があれば、損切りせずに長期間運用し続けることはできます。しかし、そうでない場合は、損切りラインを決めておかないと、損失だけがどんどん膨れ上がっていく可能性があります。

利確・損切りポイントを決めておくことは、リスク管理にもつながります。初心者の方は特に気をつけましょう。安定した運用をしていくためには、利益が出ないときの対応が大事です。

投資信託で失敗しないためのコツ

それでは、投資信託で失敗してしまう人の特徴を踏まえ、失敗を防ぐために覚えておきたい3つのポイントを紹介していきましょう。

もちろん、必ず失敗を回避できるというわけではありませんが、これらのコツを把握しておけば失敗の可能性を低くすることはできます。資産を効率よく増やすことにもつながりますので、それぞれのコツについてみていきましょう。

失敗しないコツ1:利益がなぜ出ているのか理解する

投資信託で失敗しないためには、なぜ利益が出ているのかをしっかりと理解する必要があります。どのような理由で価額が上昇しているかを把握していれば、どんな状況になれば上昇・下落するか予測がしやすくなります。

なぜ利益が出ているのか根拠を把握し、今後の分析や売買タイミング、利確や損切りなども根拠を持ってできるようにしましょう。

失敗しないコツ2:リターンの高い投資はリスクも高いことを理解する

投資信託で失敗しないためには、リターンとリスクは常に同レベルであることを理解しましょう。

リターンが低い商品はリスクも低いですし、リターンが高いものはリスクも高いです。リターンとリスクは常に同レベルで隣り合わせにあります。

そのため、投資信託で高いパフォーマンスを狙いたいのであれば、新興国投資などリスクが高い商品を選ばざるを得ません。逆に、リスクが低い運用をしたい場合は、日本国債などリターンが低い商品を選ぶ必要があります。

ローリスク・ハイリターンといった夢のような商品はありません。リターンとリスクどちらを重視するのかを自らしっかりと決めて運用していかねばなりません。

失敗しないコツ3:利益が出る気配がないときは損切りする

投資信託で失敗しないためには、利益が出そうにない場合に損切りすることも1つのコツです。

相場が下落トレンドで大きな損失を抱える可能性がある場合は、損切りを検討しても良いでしょう。そのためにも、あらかじめ損切りポイントを決めておくことが大事です。

そうでなければ、売買はどうしても感情的になってしまいます。淡い期待を持ち、ズルズル先延ばしをしたり焦って損切りしたりして後悔する可能性があります。

短期間で利益が出る・出ないの判断は難しいため、あくまでも中期から長期の運用の中で判断するようにしましょう。利確・損切りポイントをしっかりと決めておけば、計画的な取引をすることができるようになります。よって、想定外の損失を抱えることが少なくなります。

損切りができず塩漬けにならないようにしましょう!

投資信託で失敗のリスクを下げる方法

失敗のリスクを下げることができれば、投資信託による安定した資産運用が可能です。失敗するリスクをゼロにすることはできませんが、さまざまなリスクに対策を立て対応できるようになります。

ここでは、失敗のリスクを下げる4つの方法について紹介しています。安心して資産運用をするためにも、一つひとつ確認していきましょう。

リスク低減方法1:手数料の低い投資信託会社を選ぶ

投資信託で失敗のリスクを下げる方法のひとつが、手数料の低い投資信託会社を選ぶことです。

通常、投資信託で資産運用する場合、購入時の販売手数料、保有中の信託報酬、売却時の信託財産留保額などの手数料がかかります。当たり前ですが、手数料が高ければ利益を稼ぐことは難しくなります。

利回りが5パーセントあったとしても、年間の手数料が3パーセントだとすれば、資産はほとんど増えません。また、手数料が高いことで、利回りが少し下がるだけで実質マイナスとなる可能性もあります。

販売手数料は0パーセント〜3パーセントほど、信託報酬は0.2パーセント〜2.5パーセントほど、信託財産留保額は0パーセント〜0.5パーセントほどですが、少しでも手数料が安い商品を探すようにしましょう。販売手数料や信託財産留保額が無料で、信託報酬は0.5パーセント以下というような商品も探すとみつかるかもしれません。

インデックスファンドであれば、成績にそこまで差はありません。そのため、初心者であれば、インデックスファンドで手数料が安い投資信託がリスクも低くおすすめです。

手数料が安い投資信託は、利回りが多少低くても長期間運用することで高いリターンを得られる可能性があります。

リスク低減方法2:投資する国や種類の分散を図る

投資する国や種類の分散を図ることによって、投資信託で失敗のリスクを下げることができます。投資信託は多くの銘柄に分散できることが魅力ですが、国や種類はひとつに絞られていることが多いです。

例えば、A社、B社、C社とたくさんの銘柄に分散投資できても、すべて国内株という場合があります。その場合、国内の景気が後退すると一気に価格が下落する恐れがあります。

また、投資先の種類に関しても同様で、すべて株に投資するなど偏ってしまうことがあります。

投資先がひとつの国や種類に偏っている場合、運用が順調なときは良いですが、順調でなくなった場合は資産価値が大幅に下落する恐れがあるため注意が必要です。

そのため、国内株だけでなく、アメリカの債券や株、アジアの不動産にも投資するなど、国や投資の種類を分散させるようにしましょう。資産を世界中に分散させることで、何かあった際に大ダメージを受けることを防ぎやすくなります。

- 国内株:20パーセント

- 外国株:20パーセント

- 国内債券:15パーセント

- 外国債券:15パーセント

といったように、国・種類を分散させたポートフォリオを組むようにしましょう。

リスク低減方法3:定番の投資商品も同時に購入する

投資信託を購入する際は、定番の商品も同時に購入すると良いでしょう。定番商品を購入することで、バランスが取れる可能性があるためです。

例えば、高いリターンが期待できる一方でリスクがある新興国投資をした場合、TOPIXや日経平均株価のインデックスファンドを購入するといった方法です。日本やアメリカの債券でも良いでしょう。

定番と言われる商品は、長く続いている投資信託なので安定した成績が期待できます。また、手数料負担もそれほど大きくはないでしょう。定番商品も購入すれば、相対的にバランスを取ることができ、リスク分散が可能です。

リスク低減方4:堅実な資産運用ならインデックスファンドを選ぶ

投資信託で失敗のリスクを下げるためには、インデックスファンドを選ぶことがおすすめです。

インデックスファンドとは、日経平均株価やTOPIX(東証株価指数)、NYダウなど、特定の指数に連動する値動きを目指して運用されるファンドのことです。例えば、TOPIXに連動したインデックスファンドであれば、TOPIXが上がることでファンドの基準価額も上昇します。

指数と連動するように動くため、仕組みがシンプルでわかりやすいうえに、ファンドによってリターンの差がほとんど変わりません。

インデックスファンドとは別に、ベンチマークした指数よりも高いパフォーマンスを目指して運用するアクティブファンドがあります。アクティブファンドの場合、指数よりもその時々の旬な銘柄を中心としますが、長く保有している間に色あせてしまうことがあります。

10年で3分の1のアクティブファンドが消滅するといったように生存率はさほど高くなく、過去の実績を見てもアクティブファンドよりインデックスファンドの方が優秀です。

インデックスファンドは市場のチェックがしやすく、業者による差もそれほど大きくないため、購入後は長期間ほったらかしにしておいても問題ありません。多少の浮き沈みはありますが、長期間保有していれば価額が上昇していく可能性があるためです。

シンプルでありながら堅実に資産運用したい場合は、インデックスファンドを検討してみると良いでしょう。

投資信託で利益を伸ばすためのポイント

最後に、失敗しない方法ではなく、投資信託でより利益を伸ばすために大切なポイントを紹介していきましょう。「手数料」「投資の方向性」「節税」の3つのポイントについて知ることで、効率的な資産運用が可能です。

それでは、それぞれのポイントをみていきましょう。

ポイント1:購入・運用コストを比較する

投資信託で利益を伸ばすためには、事前にしっかりと比較をすることが大切です。

各投資信託で投資先が異なるだけでなく、販売手数料や信託報酬、信託財産留保額などの手数料は異なります。投資先や実績なども大事ですが、購入・運用コストを十分に比べたうえで有利な条件の商品を選ぶことが重要です。

特に、堅実な運用を目指してインデックスファンドに投資する場合、ファンドによる成績の差があまりありません。そのため、いかに低コストのものを選べるかが重要になります。

せっかく利回りの高い商品を選んだとしても、購入・運用コストが高ければ十分な利益を得ることができません。似ている商品同士のコスト面をしっかりと比較したうえで、長期的な視点で有利な商品を選ぶようにしましょう。

おすすめは、「販売手数料が無料」で「信託報酬が0.5パーセント以下」のものです。堅実に運用するのであれば、期待できるリターンは年2パーセントから4パーセントほどなので、手数料は0.1パーセントでも安く抑えたいところです。

ポイント2:初心者は順張りを意識する

初心者が投資信託をはじめとした資産運用で利益を伸ばしたい場合は、順張りを意識しましょう。

順張りとは、上昇トレンドのときは買い、下降トレンドは売りなど、市場の方向に合わせて売買することです。つまり、市場トレンドに乗って、方向性に逆らわないことが大切なのです。

そのため、商品を選ぶ際は、長期的に見て市場が上昇トレンドのものを購入するようにしましょう。下降トレンドのものを選ぶといつ反転するかわかりませんし、下落が続き損切りとなる恐れがあるためです。

トレンドに合わせて取引することを心掛けて投資するようにしてください。

ポイント3:NISAを活用して投資を効率化する

投資信託で利益を伸ばすためには、NISAを活用しましょう。

NISA(Nippon Individual Saving Account)とは少額投資非課税制度のことです。年間120万円まで投資することができ、そこから得られる利益が5年間非課税となります。

一般的には、投資で得た利益に対しては、「所得税」+「住民税」+「復興特別所得税」の合計20.315パーセントの税金がかかります。しかし、NISAを利用すれば税金がかからなくなるため、より効率的に資産運用することが可能です。

NISAは投資信託だけでなく、ETF(Exchange Traded Fund :上場投資信託)や株式、REIT(Real Estate Investment Rrust:不動産投資信託)などを対象としており、非課税期間の5年終了後に新しいNISA枠に移すロールオーバーもできます。

本来であれば税金として支払う金額分を投資に充てることができ、複利効果もあるため、利益を伸ばすことが可能です。

また、一般NISAだけでなく、法令で定められた長期・積立・分散投資に適した投資信託とETFを対象とした「つみたてNISA」もあります。つみたてNISAの場合は、一般NISAよりも対象商品が制限されることもあり、非課税期間は最長20年間で最大800万円です。

一般NISAとつみたてNISAは併用できませんが、どちらも節税が可能で資金効率を高められるため活用するようにしましょう。

まとめ

投資信託で失敗してしまう人の特徴や、リスクを下げる方法、失敗しないためのコツについて紹介しました。

投資信託はプロが運用をしてくれますが、必ず利益が出るわけではありません。そのため、業者選びや商品選び、損切りなどをしっかりおこなわないと、自分の資産を減らしてしまうことになります。

今回紹介した失敗に関することを参考にしてリスク管理をし、安定的な資産運用を目指すようにしましょう。特に、初心者の方は丁寧に比較をした上で、中長期のスパンで運用していくように心がけてみてください。