「投資信託に興味がある。でも始める前に投資信託のリスクを知りたい」あなたは、今そうお考えではないですか?

これから投資信託を購入しようという段階では、どうしても「リスク」が気になりますよね。そこで、今回は投資信託を始めるにあたって知っておくべきリスクについて解説していきます。

リスクをしっかりと理解し事前に回避策・軽減策を実施すれば、資産運用の成功確率を格段に高められます。

具体的に投資信託のリスクを軽減する方法もお伝えするので、参考になるはずです。

この記事が、これから投資信託を始める方のご参考になれば幸いです。

投資信託の仕組み

投資信託とは、投資家から集めた資金を運用の専門家が株式や債券などで運用し、その利益を投資家に分配する仕組みの金融商品です。個人の投資家の代わりにプロが運用してくれるため、初心者でも失敗しにくい投資方法です。

投資信託のメリット

投資信託のリスクについて説明する前に、メリットとデメリットをおさらいしておきましょう。投資信託には、次の5つのメリットがあります。

- 少額から投資できる

- 分散投資できる

- 専門家が運営してくれる

- 値動きがわかりやすい

- 金融機関が破綻しても保全される

メリット1:少額から投資できる

投資信託は少額で始められ、1万円ほどの資金があれば投資できます。インターネット証券会社ではもっと少額で投資することができ、100円から100円単位で始めることができます。

資金が少なくても投資ができるメリットがあり、初心者にもおすすめできます。まずは、投資を試してどのようなものか理解したいといった方も気軽に挑戦できるでしょう。

メリット2:分散投資できる

投資信託は、運用会社があらゆる銘柄に投資して分散投資をしてくれます。個人で分散投資をしようとすると多額の資金が必要なのですが、投資信託なら少額でも投資先は自動的に分散されるのです。

分散投資がメリットとなるのは、低リスクでの運用ができるからです。一つの銘柄に集中投資するとその銘柄が破綻したら全ての資金が失われますが、投資先を分散していればそのようなリスクから財産を守ることができます。

メリット3:専門家が運用してくれる

上述したように、投資信託は運用のプロに投資を任せる商品です。投資経験のない人でも、投資信託を購入すればプロの腕前を借りられるメリットがあります。

専門家が銘柄を選んで運用してくれるため、失敗しにくいこともメリットです。

メリット4:値動きがわかりやすい

日経平均株価やTOPIXに連動する投資信託の場合、値動きがわかりやすいというメリットがあります。代表的な指数の値上がり・値下がりはテレビなどのニュースで毎日報道されるため、わざわざ証券会社のホームページにログインして価格を確認しなくても、だいたいの値動きを把握することができます。

メリット5:金融機関が破綻しても保全される

商品を販売するのは銀行や証券会社ですが、運用するのは運用会社で、資産を管理するのは信託銀行です。したがって、銀行や証券会社が破綻しても、投資家の資産がなくなることはありません。

投資信託のデメリット

投資信託のメリットについてお伝えしてきましたが、もちろんデメリットもあります。リスクについての解説に入る前に、次の5つのデメリットも押さえておきましょう。

- 価格変動リスクがある

- 価格がリアルタイムではわからない

- 手数料が高め

- 即日換金はできない

- 元本の保証なし

デメリット1:価格変動リスクがある

投資信託は運用会社が株式や債券に投資して運用益を出すものなので、株式や債券の価格に連動して値動きします。これが「価格変動リスク」です。

価格変動リスクには、値下がりだけでなく値上がりも含まれます。得する可能性も損する可能性もあわせて価格変動リスクです。

デメリット2:価格がリアルタイムではわからない

投資信託の価格は、1日1回決まって発表されます。売買は価格がわからない状態で注文を出しておき、決まったタイミングで価格が発表されるので、理想的な価格での売買が難しいというデメリットがあります。

デメリット3:手数料が高め

投資信託はプロに運用を任せる投資方法なので、手数料が高めです。売買のときだけでなく、保有している間も運用会社に手数料を支払い続ける必要があるため、コストがかかって利益が少なくなるデメリットがあります。

デメリット4:即日換金はできない

投資信託は基本的にいつでも解約できますが、解約してすぐに換金することは原則としてできません。

解約してから何日で換金できるかは商品によって異なりますが、3営業日ほどかかる場合が多いです。中には、5営業日以上かかる商品もあるので、即日換金はできないデメリットは覚えておきましょう。

デメリット5:元本の保証なし

投資信託は、預金と違って元本の保証がありません。価格変動リスクがあると説明しましたが、値下がりしたところで解約しても減った分の元本は誰も保証してくれません。

他の投資方法と比較した際の投資信託のリスク・リターンの位置づけ

投資信託は、何に投資するかによって、リスクとリターンが全く異なります。株式と債券とではリスク・リターンが異なるので、株式の投資信託と債券の投資信託もリスク・リターンが異なるのです。

そのため、一口に「投資信託」と言っても、商品によってリスクとリターンが異なるのです。

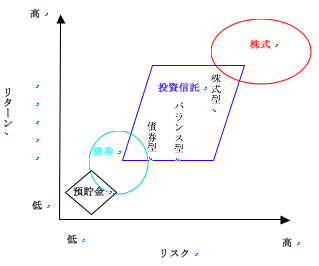

下のイメージ図を見てみてください。これは預貯金、債券、投資信託、株式のリスクとリターンをイメージした図です。

投資信託はさまざまな商品に分散して投資しているため、その運用の中身によってリスク・リターンの程度がまったく異なります。

例えば、すべてを海外の株式に投資しているファンドもあれば、ほとんどが先進国の債券で運用されているというようなファンドもあります(ファンド:ここでは「投資信託」と同意です)。この場合、海外株式のファンドは「ハイリスク・ハイリターン」、先進国債券のファンドは「ローリスク・ローリターン」です。

また、図において株式よりも投資信託のリスク・リターン率を低めとしているのは、投資信託が「分散投資」されている金融商品だからです。株式に投資するファンドでも、分散投資のおかげで個別の株式よりはローリスク・ローリターンに運用できるのです。

株式投資は通常個別銘柄を一つひとつ購入するため、値動きがそのまま株価となります。分散投資なら値動きは相殺されますが、個別の銘柄では相殺されようがないため、ハイリスク・ハイリターンなのです。

なお、元本保証を絶対と考えるのであれば、元本割れしない「円預金」や元本割れのリスクが極めて低い「国債」などで運用するしかありません。これらは非常に利回りも低いですが、安全に運用することができます。

リスクを負うのは不安だけど、運用はした方が良いと考えている方は、まず債券型の投資信託でスタートしてみてはいかがでしょうか?

投資信託の6つのリスク

各投資信託には、大きく分けて6つのリスクがあります。投資信託を構成する国内外の株式や債券に、6つのリスクがあるからです。

- 価格変動リスク

- 為替リスク

- 金利変動リスク

- 信用リスク(デフォルトリスク)

- 流動性リスク

- カントリーリスク

それぞれのリスクについて、具体的に解説していきましょう。

1. 価格変動リスク

デメリットの項目でも解説したように、投資信託には価格変動リスクがあります。株価や債券の価格が日々変動するため、連動して投資信託の価格も上下に変動するのです。

価格変動には、国内外の政治経済情勢、企業業績といったさまざま要素が影響します。決算発表の直後に急激に株価が動くこともあれば、好景気で緩やかに株価が上がっていくこともあります。

必ずしも急上昇や急降下だけを価格変動リスクと言うのではなく、ゆっくりした変動も含まれています。

2. 為替リスク

外国通貨建ての資産に投資をしている場合、必ず為替レートの影響を受けます。円高になった場合はマイナスに影響し、円安になった場合はプラスに影響します。

例えば、1ドルが100円のときに100万円分の米国株式を買ったら1万ドルの資産ができますが、時間が経って1ドルが80円になってしまったら、1万ドルの米国株式は80万円に相当します。この例では、為替変動によって100万円が80万円に減ってしまいました。

もちろん、為替が反対に動けば100万円以上にお金を増やすことができます。為替リスクによって得をすることもあれば、損をすることもあるのです。

3. 金利変動リスク

金利が変動した場合も、基準価額に影響します。債券に投資をしている場合に関係してきます。

金利上昇は債券価格の下落につながり、金利下落は債券価格の上昇につながります。

また、満期までの期間が長ければ長いほど、金利変動の影響を受けやすくなります。

4. 信用リスク(デフォルトリスク)

債券は、国や企業が発行するものです。そのため、国が破綻したり、企業が業績不振などから倒産した場合、償還金や利息が条件どおりに支払われなくなる可能性があります。これを「信用リスク」(デフォルトリスク)と呼びます。

例えば、2001年にアルゼンチンが事実上破綻しました。当時、日本の地方自治体にもアルゼンチン国債で運用していたところがあり、非常に話題になりました。

同じように他の国も大なり小なり破綻する可能性があるため、国債と言えど絶対に安全とは言い切れません。

5. 流動性リスク

「流動性」は、換金のしやすさを意味します。投資信託は株式や債券などで運用をしているため、市場で売買が成立しなければ換金できません。

売りたいときに買い手がおらず売れない可能性を「流動性リスク」と呼びます。

例えば、株式だと有名な大手企業の株は流動性が高く、ほとんど知られていない中小企業の株は流動性が低いです。そのため、中小企業に投資をする投資信託は流動性リスクが比較的高い可能性があります。

6. カントリーリスク

海外の資産に投資する場合、その国の政治経済情勢などに影響を受けます。情勢が不安定になれば一気に基準価額が下落してしまう可能性があり、これを「カントリーリスク」と呼びます。

新興諸国においては、特にこの「カントリーリスク」が高いとされています。新興諸国とはアジア、中南米、アフリカ、東欧、ロシアなどが挙げられます。

投資信託のリスクを軽減する方法

投資信託のリスクはゼロにすることはできませんが、軽減する方法はあります。それぞれ詳しく解説していくので、ぜひ参考にしてください。

- 長期投資

- 分散投資

- ドルコスト平均法

方法1:長期投資

投資信託は、一般的に長期投資が有効です。経済は時間をかけてゆっくりと成長するものなので、経済成長とともに資産を形成していくイメージです。

日々の値動きに一喜一憂せず、1年、2年、5年、10年となるべく長期的な視点で考えるようにしましょう。

方法2:分散投資

投資信託のメリットの項目で解説したように、分散投資はリスクの軽減につながります。投資信託はそれ自体が分散投資されている金融商品ですが、投資内容の異なるファンドを複数持つことで、さらなる分散投資ができリスクを抑えられます。

例えば、「国内株式と国内債券」「国内株式と海外株式」といった組み合わせです。もちろん、3つ以上の投資信託を保有しても構いませんし、より広く分散ができておすすめです。

方法3:ドルコスト平均法

一般的に、安いときに買い、それよりも高く売れば利益が出せます。このような投資ができれば理想的ですが、投資信託は価格がわからない中で売買するため、安く買って高く売ることはほとんど不可能です。

そこで、一つの方法として「ドルコスト平均法」があります。

ドルコスト平均法とは、1週間ごと、1ヶ月ごとというように、定期的に同じ商品を決めた金額で購入するという方法です。

ドルコスト平均法のメリットは、一定の金額で買えるだけ商品を買うため、高いときは少なく、安いときにたくさん買えることです。

つまり、うまくいけば、購入単価を下げることができます(逆もあります)。

投資信託と同程度のリスク・リターンのおすすめの投資方法

ここまで、投資信託について解説してきました。投資信託は基本的にはミドルリスク・ミドルリターンです。では、同じくらいのリスク・リターンの投資方法にはどういったものがあるでしょうか?

ローリスク・ローリターンの投資方法を3つ紹介してます。

- 株式投資

- ETF(上場投資信託)

- REIT(不動産投資信託)

投資方法1:株式投資

株式投資は、投資家が株式を買うことで、お金を企業に出資する投資です。企業はそのお金で事業を行って利益を出し、投資家に「配当」という形で利益の一部を還元します。

株式投資の場合、銘柄によってリスク・リターンは異なります。ただ、信用取引や先物取引などと比較した場合、リスクは低いため「ミドルリスク・ミドルリターン」の金融商品として紹介します。

メリットとしては、株価の値上がり益はもちろん、配当金、株主優待を受け取れるということです。

上場会社の数は多いため選択肢が多く、自分の好きな会社に投資することができることは大きな魅力です。

また、投資信託は運用をプロに任せる金融商品ですが、株式投資はすべて自分の判断で取引する必要があります。それがメリットでもありデメリットとも言えます。

取引に慣れれば良いタイミングで売買できますが、慣れるまでは高値で買って安値で売ることになるかもしれません。

自己判断での銘柄選びと売買になるため、投資信託に比べて手数料を節約することができます。投資信託は手数料が高すぎる、リターンが物足りないと感じる方は、株式投資がおすすめです。

投資方法2:ETF(上場投資信託)

ETF(上場投資信託)は、証券取引所で売買できる投資信託のことです。投資信託ではありますが、一般の投資信託とは異なります。

メリットは、一般の投資信託と異なり、株と同じように好きなタイミングで売買することが可能なことです。

リアルタイムで価格が動くため、1日毎に価格が決まる投資信託とは異なり、取引しやすくなっています。

これは、同時に価格変動が激しいことでもあるので、人によってはデメリットにもなるかもしれません。売買タイミングを見極める難しさがあるためです。

また、ETFは投資信託と同様に運用会社への手数料がかかります。ただし、投資信託よりは信託報酬が安く設定されていることが多いため、投資信託よりは保有コストが低いと言えます。

商品によっては流動性リスクの高いものもあるため、注意が必要です。

チャートや出来高を参考に判断するようにしましょう。出来高が低いETFは流動性が低く、売りたいときに売れないリスクがあります。

ETFの中で初心者におすすめなのは、「TOPIX連動型」や「日経225連動型」のETFです。これらは日本で生活しているとよくニュースで報道される指数なので、わかりやすいからです。

投資方法3:REIT(不動産投資信託)

REIT(リート)は「不動産投資信託」のことで、不動産に投資をする投資信託です。ETFと同じで、証券取引所で売買します。

そのため、売買タイミングの見極めなどが難しく感じられるかもしれません。

REITのメリットは、利回りが高いことです。4パーセントから6パーセントほどの利回りが期待でき、ミドルリスク・ミドルリターンの投資方法の中では高利回りです。

特に、ヘルスケア関係の施設に投資をするREITは、少子高齢化社会において成長産業への投資と見ることができ、多くの投資家が目をつけています。配当収入で生計を立てたい投資家は、利回りが高く将来有望なREITを必ずと言って良いほど保有しています。

REITは投資信託よりも高い利回りが期待できるため、投資信託だけではリターンが物足りないと感じる方におすすめです。

まとめ

投資信託は運用初心者でも始めやすい運用商品です。

分散投資によってリスクが軽減されており、保有ファンドによっては安定したリターンを得ることが可能です。

ただ、お金を動かしてみないことには運用感覚は身につきません。まずは少額からでも始めてみると良いでしょう。

一般的には1万円が最小投資金額ですが、近頃はインターネット証券会社を中心に100円からでもできる金融機関も出てきています。

また、余裕が出てきたら、株式取引やETF、REITにも挑戦してみてください。

投資信託よりもコストを抑えられますし、高いリターンを期待することができますよ。