世界で一番有名な投資家と言っても過言ではないウォーレン・バフェット。

少しでも株式投資をかじったことのある方であれば、この名を聞いたことがない方はいないでしょう。

11歳の頃から投資を始めたバフェット。87歳の今になっても自らが会長を務める会社『バークシャー・ハサウェイ』で投資ファンドとしての活動を続けており、年が経っても止まるところを知らない勢いを見せ続けています。

成功を積み重ね続けている彼の考え方や投資方法を知ることで、自身の投資スタイルにも必ず新たな視点が加わることは間違いありません。

今回はそんなウォーレン・バフェットについて、その生い立ちや考え方、そしてそこから生まれた投資哲学を見ていくとともに、バフェットがどんな銘柄にいかに投資し、どれくらいのパフォーマンスを上げてきたか、といったことを見ていきましょう。

1、伝説の投資家「ウォーレン・バフェット」とは

1930年、世界恐慌の次の年に米国・オマハに生まれたウォーレン・バフェット。

はじめにも少し触れたように、11歳という幼き年齢から株式を扱っており、その以前にもコーラの転売や競馬予想屋といったビジネスを行っていたなど小さな頃から鋭い目を持っていたことは有名なエピソードです。

個人でのビジネスを続け、17歳の時には「理髪店に安く買ったピンボールマシンを置く」というモデルが功を奏し、更に1,200ドルで同事業を売却させるまでに拡大を成功させました。

その後、バフェット同様有名な米投資家であるベンジャミン・グレアムが教鞭を執っていたコロンビア大学院に編入しました。

彼の下で働くことを懇願し続け、一度は断られたものの24歳の時にグレアムから直々にスカウティングを貰い、グレアムが設立した投資会社『グレアム・ニューマン』での勤務を晴れて始められたバフェット。

が、その2年後にグレアムが退社したことをきっかけに自身も会社を去り、投資パートナーシップ(共同事業のようなもの)のバフェット・アソシエイツ株式会社を設立し、資産運用ファンドを開始、そしてその規模をどんどん拡大させていきます。

バークシャー・ハサウェイの現副会長であるチャーリー・マンガーに出会ったのは29歳の頃でした。

チャーリーと出会った後、彼の手には負えない規模まで成長し、そしてその数を増やしたパートナーシップを一度全て解散させ、『バフェット・パートナーシップ』という新たなパートナーシップを再設立しました。

32歳の時に当時繊維業を営んでいたバークシャー・ハサウェイの株式の買い付けを開始し、後に同社の株式を大量保有し経営権を取得、バークシャー・ハサウェイを投資会社へ転換させる経営を見せることになります。

彼の恩師、グレアムがかつて働いていた保険会社GEICOの株式を取得したことで同社の投資事業は更に確立されていき、バフェットがバークシャーの株を買い始めたおよそ23年後の1985年に繊維事業は終了、完全に投資会社としての変貌を遂げるまでとなりました。

その最中のバフェットとバークシャーの関係性は良好だったわけではなく、バフェットが買収を拒否されたことから株式の買占め、いわゆる「敵対的買収」を行う場面も見られています。

「安く買って、高く売る」という彼の投資哲学においては「会社をどう成長させるか」ということが背景にあると言えますが、バークシャーのビジネスモデルの変遷にはそういった理由があったことが考えられます。

バークシャーの株式購入後もウォルト・ディズニー、ブルーチップ・スタンプス、そしてアメリカの著名メディアであるワシントン・ポストなどへの投資を行い、着実にその投資を成功させました。

そういったさなか1987年に起きた市場最大規模とされる大暴落の『ブラック・マンデー』で、大きく傷を負ったソロモン・ブラザーズへの投資および取締役・CEOへの就任などを経たのち、コカ・コーラやIBM、ウェルズ・ファーゴといった多くの上場企業への投資を始めていくことになります。

彼の投資活動は現在でもニュースにされるほど話題かつ人気があり、日本語でも関連書籍である『バフェットの銘柄選択術』『バフェットからの手紙』は長く読まれるロングセラーとなっています。

直近でもiPhoneのサプライヤーであるAppleの株式買い増しをした、というニュースで彼の名を聞いた方は多いのではないでしょうか。

先に挙げたコカ・コーラやAppleといった誰もが知るような企業に投資をしながらも、好調な投資成績を挙げているバフェットの投資法には学ぶところが非常に多いです。

次の項目からは「バフェットがいかに投資先を選んでいるのか」ということについて、更に詳しくチェックしていきます。

2、ウォーレン・バフェットの「投資哲学」とは

バフェットならびに彼の師匠であるベンジャミン・グレアム、二人に一貫してある投資哲学が「バリュー投資」、すなわち後々の成長規模を考えた適正株価よりも割安な銘柄を購入する、という考えです。

グレアムの著書である『賢明なる投資家』にもそのことは詳しく書かれていますが、「自分が買う株式の発行体である企業を十分に理解すること」「企業の財務状況をフィルターでかけたうえで成長性と割安さを導くこと」といった点がバリュー投資の根幹にあると言えるでしょう。

グレアムが提唱した『ネットネット株投資』も、あるフィルターで投資会社を選定したうえでのバリュー投資法の一つです。

グレアムもバフェットも述べているのが適正株価と現在の株価の差である『安全域』を意識したうえでの投資の重要性で、ここにも「安く買って高く売る」、といったバリュー投資の考え方の要素が出てきていることがわかります。

バフェットの投資手法は先ほども触れたようなAppleやコカ・コーラなどの投資を見るに特別な会社によく分からない投資をしているわけではなく、「誰もが知っている会社であっても株価と本来の価値のかい離を見つけること」がその投資手法の本質にあると考えられます。

投資に大切なのは「投資先」「タイミング」「メンタル」とよく言われますが、バフェットの成功はこの投資の基本を彼なりのやり方で落とし込み、徹底させたことがその大きな理由にあると言えるでしょう。

株式投資において大きな分析の枠組みである「ファンダメンタルズ」「テクニカル」、この二つのうちバフェットはファンダメンタルズを非常に重視しており、(逆にテクニカルに関しては「テクニカル分析で長期的に利益を上げた者などいない」という発言をしたことからも重視していないことがわかります)あくまでも業績・財務面で投資会社を絞り込んでいるというのもポイントです。

彼の投資手法についてはバークシャー・ハサウェイのアニュアルレポートでもまとめられていますが、

- 税引前利益が7,500万ドル以上

- 継続的に利益を計上してきた企業

- 従業員が少ないもしくは借入金が少なく、ROEが高い企業

- 有能な経営者がいる

- シンプルな事業

- 適切なバリュー(値段)

の6点です。企業業績ならびに経営陣、事業内容といった企業の中身をしっかりと見て投資を行っていることが分かります。

日本の個人投資家は投資リテラシーを養ってきた経験が少ないこともあってか短期的な投機を好みがちなのですが、バフェットはその真逆であり長期的にリターンが出ればよい、という考えを持っています。

自らが調査をしたうえでよく知った会社に長い目で見た投資をすることを大切と説いていることからも分かるように、日々株価に一喜一憂するような投資ではなく、メンタル面のコントロールを考慮したうえでもバリュー株投資かつ中長期投資が大事だということを強調しているのです。

投資本を何冊か読んでみれば分かりますが、ファンダメンタルズ投資の書籍に書いてあることはそこまで差異があるわけではありません。

「当たり前のことを当たり前にやれるか」「基本的なこと・ルールを自分自身で一貫させ、そのうえで考えて発展させていけるか」が重要になるのです。

それを高いレベルで行ってきたのがバフェットと言えますが、バフェットそしてバークシャーの成功と成長には裏付けされた一貫性があるというわけです。

3、バークシャー・ハサウェイの主な投資銘柄

バークシャー・ハサウェイの毎年の財務諸表に載っている『バフェットからの手紙』にはアメリカの株価指数の一つであるS&P500とバークシャー・ハサウェイの株価比較が掲載されていますが、1965年(バフェットがバークシャーの経営権を取得した年)から2005年のおよそ50年間の投資パフォーマンスはS&P500が約140倍(+14,000%)の上昇率、対してバークシャーが約20,000倍(+2,000,000%)という驚異の結果となっています。

複利を考慮すると毎年約20%以上となる成績を出し続けていることになり、S&P500だけでなくNYダウ、NASDAQといったアメリカの主要株価指数をアウトパフォームしていることになります。

その投資先には前述したIBMやコカ・コーラ、ウェルズ・ファーゴそしてAppleのほか、

・バンク・オブ・アメリカ(米大手銀行)

・アメリカンエクスプレス(『アメックス』の愛称で知られるクレジットカード会社)

・ムーディーズ(米格付け会社)

・フィリップス(ヘルスケア中心の医療機器メーカー)

・クラフトハインツ(食品メーカー)

などがポートフォリオ構成割合の上位として名を連ねています。

(検索していただくと分かりますが、これらの会社のロゴや名前を一度は目・耳にしたことがあるのではないでしょうか)

過去には米小売大手のウォルマートも多く保有していましたがAmazonなどの小売ECなどの台頭を受け売却、といった動きも見られます。

小売業界を巡ってはECとリアル店舗で激しいせめぎあいが見られますが、2018年7月にはウォルマート子会社である西友が売却に出されるという報道もされています。

時代の流れにも上手く乗りつつ投資を行っているのがバークシャーですが、やはりこういった時事を読みつつ将来の社会を読む、といった投資眼が(当たり前ですが)非常に高いと言えます。

バークシャーの投資会社リストの過去の業績や株価を見てみるだけでも、いかに上手い投資を行っているかが分かることでしょう。

4、アクティビストとバリュー投資

バリュー投資と切っても離せない関係にあると言えるのが「企業価値向上のための対話」です。

バフェットがかつてバークシャーに敵対的買収を仕掛けたのも一つの対話ともとれますが、大量に株式を保有することで経営権に関与し株主の価値向上に努めていく、ということを行っている投資ファンドは少なくありません。

直近も物言う株主(アクティビスト)として知られる米ファンド、バリューアクト・キャピタル・マネジメントがオリンパス <7733>株の大量保有をしたことがニュースとなりました。

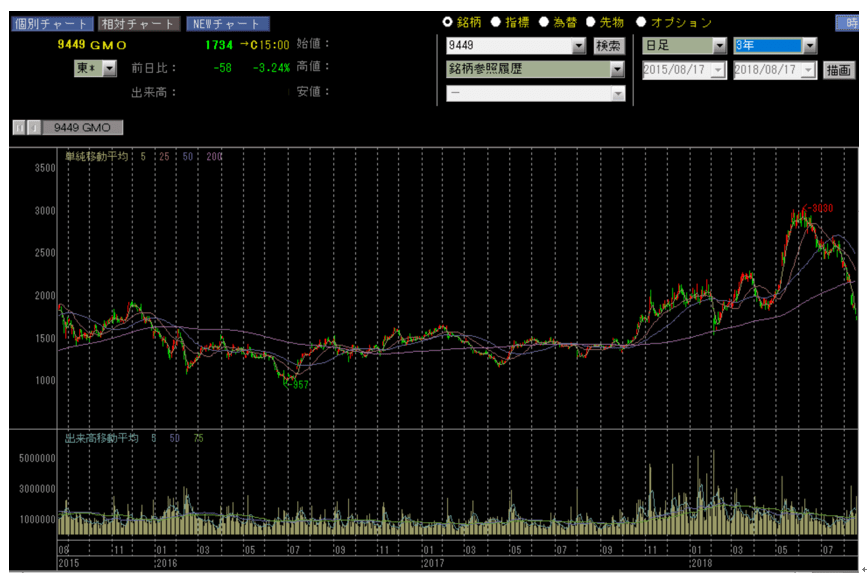

また、香港に拠点を置くオアシス・ファンドが今年1月にGMOインターネット <9449>に対しコーポレートガバナンス(企業統治)の改革を提言するなど、その動きは年々加速してきているように見えます。

こういった背景も影響し同社の株価は今年に入って大幅上昇している場面が見られ、こういった改革が企業のバリュー向上にいかに結び付くかが重要だと考えられます。

2018年8月17日 GMOインターネット3年分日足

こういったアクティビストの活動と株価向上の相関性は日本ではまだ薄く見られていますが、投資ファンドが自らの投資パフォーマンス向上のためではなく「企業価値全体の向上」「社会価値向上のためのコーポレートガバナンス改革」という大枠で企業との対話を図るのであれば、そのバリューが今後上がってくることは間違いないでしょう。

そもそも日本企業に対しヘッジファンド及びアクティビストからの積極的な投資および提案が未だ少ない、という前提が日本企業の投資価値の低さを物語っている、という側面も一つあるかもしれません。

昨今ではESG投資のような新たな投資の枠組みが世界的に注目されてきていますが、日本企業ももっと海外の投資家から目を傾けてもらうために変化に適用していく必要があると言えます。

まとめ

今回の記事ではウォーレン・バフェットの生い立ちならびに彼の投資哲学・投資手法、そしてバリュー投資について深堀りをしていきました。

投資家にとって企業の業績(ファンダメンタルズ)、価値をいかに高めるか、ということは非常に重要な視点であると言えます。

現在のバークシャーのように「有能な経営者に価値向上を託す」のか、それともアクティビストのように「自らが会社経営に携わり価値向上を行う」のか、その方法は様々であると考えられますが、その目的の一つに共通してあるのは「投資パフォーマンスを安定して高めていく」ということに他なりません。

我々のような個人投資家がいかに投資成績を高めていくか、というのはそういったヘッジファンドの行動や目的意識からも学習できることは間違いないでしょう。

これからもバークシャー・ハサウェイ、そしてバリューアクトのようなアクティビストといった大きなファンドの動きに注目したいところです。