積立投資における投資手法としては、毎月一定額ずつ投資していく「ドルコスト平均法」が一般的に知られています。

そんな中、「バリュー平均法」といわれる積立投資手法が、今注目されています。

この記事では、「バリュー平均法」とはどのような手法なのか、その有効性についてドルコスト平均法との比較を交えながら解説していきます。

1、バリュー平均法とは

バリュー平均法(バリュー・アベレージング)は、アメリカのマイケル・エデルソン氏が考案した積立投資法です。

その手法とは、まず運用の最終目標額を決め、各時点での運用資産額が、最終目標額に至る過程であるバリューパス(バリュー経路)に一致するように投資を行うというものです。

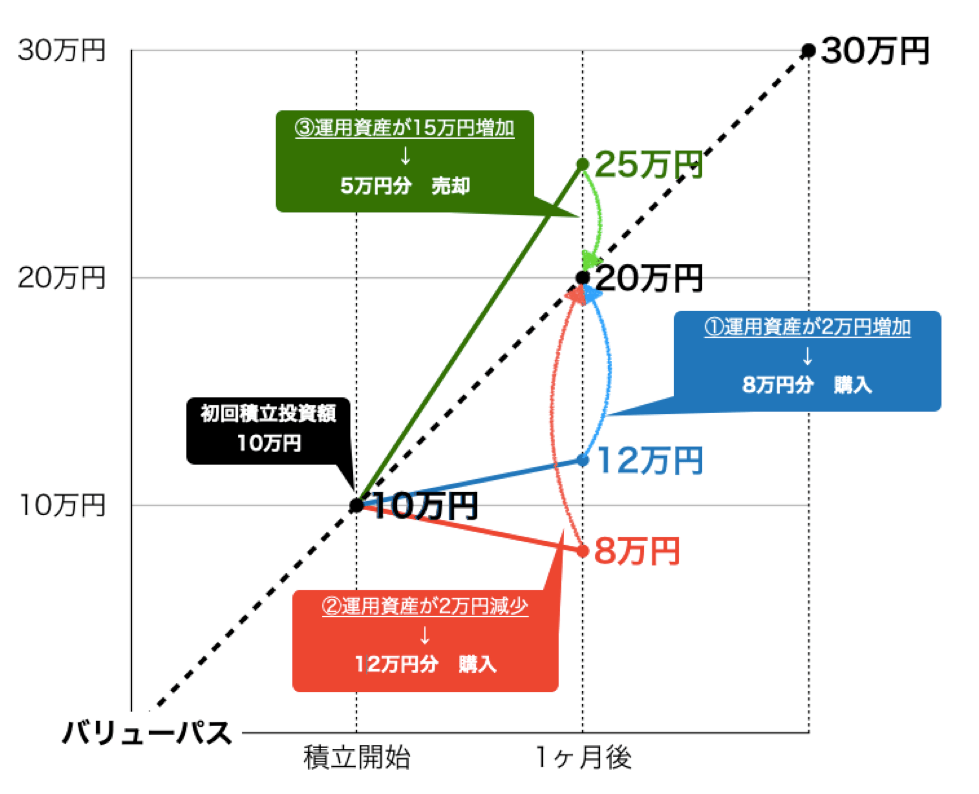

ここでは例として、毎月10万円ずつ増加していくバリューパスを基準とする、月1回の積立投資(初回投資額10万円)を考えてみましょう。

1ヶ月経過時点で運用資産が値上がりし、2万円の含み益(運用資産評価額12万円)となった場合(①のケース)、バリューパス(20万円)との差額の8万円分を追加購入します。

逆に運用資産が値下がりし、2万円の含み損(運用資産評価額8万円)となった場合(②のケース)には、追加購入額は12万円となります。

また、運用資産が大きく値上がりし、含み益が15万円(運用資産評価額25万円)となった場合(③のケース)では、追加購入は行わず、バリューパス(20万円)を上回った5万円分を売却し、運用資産評価額を20万円にして運用を続けます。

このようにバリュー平均法では、バリューパスに対する不足分を追加購入し、上回る分については売却することで、「運用資産額の伸び」が平均化されます。

運用資産額の伸びが想定(バリューパス)を下回る(運用資産が割安な)タイミングには購入額を増やし、運用資産額の伸びが想定を上回る(運用資産が割高になってきた)タイミングには、購入額を減らす、あるいは売却します。

2、バリュー平均法とドルコスト平均法を比較

定期的に投資を行う点や平均購入価格を下げる効果など、ドルコスト平均法とバリュー平均法には似ている部分もあります。

この2つの手法の主な特徴を比較すると以下のようになります。

| バリュー平均法 | ドルコスト平均法 | |

| 投資時期 | 定期的 | 定期的 |

| 投資額 | バリューパスとの差により増減 | 一定額 |

| 取引内容 | 買い・売り | 買いのみ |

| 注文執行 | 投資家がその都度注文する | 投資家がその都度注文するほか、 自動積立による注文も可 |

| メリット | 購入価格が平均化される (平均購入価格を下げる効果)投資するタイミングの見極めが不要 最終目標額に到達しやすい | 購入価格が平均化される (平均購入価格を下げる効果) 投資するタイミングの見極めが不要 投資額が一定 自動積立投資が可能 |

| デメリット | 投資タイミングの遅れによる機会損失 追加投資額が大きくなる可能性 利益確定時の課税(売却時) | 投資タイミングの遅れによる機会損失 |

3、バリュー平均法とドルコスト平均法の実践的シミュレーション

実際にバリュー平均法とドルコスト平均法を用いて投資するとどうなるのか。

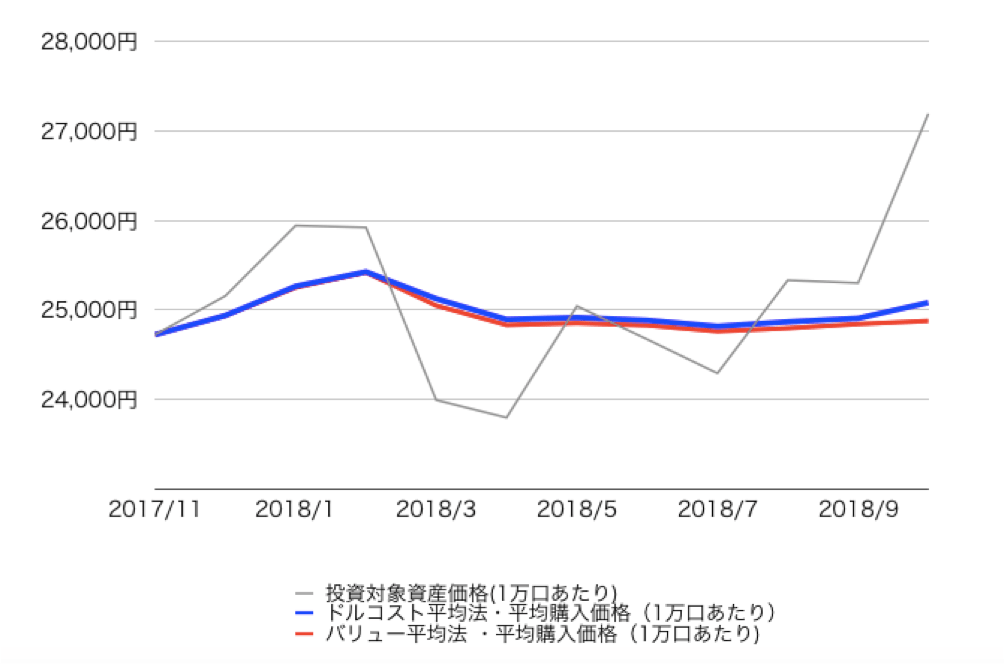

ここでは2017年11月から2018年10月までの1年間、日経平均株価に連動するインデックスファンド(日経225インデックスファンド)を投資対象として、2つの手法を用い、それぞれ月初に投資を行った場合を比較・検証してみます。

(今回のシミュレーションでは買付手数料、バリューパス設定時の運用による期待リターンは考慮していません。)

| ドルコスト平均法による積立投資(毎月月初に10万円を投資) | |||||||

| 対象資産価格 (1万口あたり) | 投資額 | 累積投資額 | 購入口数 | 累積購入口数 | 平均購入価格 (1万口あたり) | 運用資産 評価額 | |

| 2017/11 | 24,725 | 100,000 | 100,000 | 40,445 | 40,445 | 24,725 | 100,000 |

| 2017/12 | 25,158 | 100,000 | 200,000 | 39,749 | 80,194 | 24,940 | 201,751 |

| 2018/1 | 25,943 | 100,000 | 300,000 | 38,546 | 118,740 | 25,265 | 308,046 |

| 2018/2 | 25,922 | 100,000 | 400,000 | 38,577 | 157,317 | 25,426 | 407,797 |

| 2018/3 | 23,995 | 100,000 | 500,000 | 41,675 | 198,992 | 25,127 | 477,482 |

| 2018/4 | 23,800 | 100,000 | 600,000 | 42,017 | 241,009 | 24,895 | 573,602 |

| 2018/5 | 25,045 | 100,000 | 700,000 | 39,928 | 280,937 | 24,917 | 703,607 |

| 2018/6 | 24,674 | 100,000 | 800,000 | 40,528 | 321,466 | 24,886 | 793,185 |

| 2018/7 | 24,295 | 100,000 | 900,000 | 41,161 | 362,627 | 24,819 | 881,001 |

| 2018/8 | 25,333 | 100,000 | 1,000,000 | 39,474 | 402,101 | 24,869 | 1,018,642 |

| 2018/9 | 25,302 | 100,000 | 1,100,000 | 39,523 | 441,623 | 24,908 | 1,117,395 |

| 2018/10 | 27,192 | 100,000 | 1,200,000 | 36,776 | 478,399 | 25,084 | 1,300,862 |

| (トータルリターン) | 8.41% | ||||||

| バリュー平均法による積立投資(毎月月初にバリューパスとの差額を投資) | ||||||||

| 対象資産価格 (1万口あたり) | バリュー パス | 投資額 | 累積 投資額 | 購入口数 | 累積 購入口数 | 平均購入価格 (1万口あたり) | 運用資産 評価額 | |

| 2017/11 | 24,725 | 100,000 | 100,000 | 100,000 | 40,445 | 40,445 | 24,725 | 100,000 |

| 2017/12 | 25,158 | 200,000 | 98,249 | 198,249 | 39,053 | 79,498 | 24,938 | 200,000 |

| 2018/1 | 25,943 | 300,000 | 93,759 | 292,008 | 36,141 | 115,638 | 25,252 | 300,000 |

| 2018/2 | 25,922 | 400,000 | 100,243 | 392,251 | 38,671 | 154,309 | 25,420 | 400,000 |

| 2018/3 | 23,995 | 500,000 | 129,735 | 521,986 | 54,068 | 208,377 | 25,050 | 500,000 |

| 2018/4 | 23,800 | 600,000 | 104,063 | 626,050 | 43,724 | 252,101 | 24,833 | 600,000 |

| 2018/5 | 25,045 | 700,000 | 68,613 | 694,663 | 27,396 | 279,497 | 24,854 | 700,000 |

| 2018/6 | 24,674 | 800,000 | 110,369 | 805,033 | 44,731 | 324,228 | 24,829 | 800,000 |

| 2018/7 | 24,295 | 900,000 | 112,288 | 917,321 | 46,219 | 370,447 | 24,763 | 900,000 |

| 2018/8 | 25,333 | 1,000,000 | 61,548 | 978,868 | 24,295 | 394,742 | 24,798 | 1,000,000 |

| 2018/9 | 25,302 | 1,100,000 | 101,224 | 1,080,092 | 40,006 | 434,748 | 24,844 | 1,100,000 |

| 2018/10 | 27,192 | 1,200,000 | 17,833 | 1,097,925 | 6,558 | 441,306 | 24,879 | 1,200,000 |

| (トータルリターン) | 9.30% | |||||||

バリュー平均法とドルコスト平均法いずれも購入価格は平均化され、平均購入価格はバリュー平均法のほうが低くなりました。

また年間のリターンで比較すると、ドルコスト平均法は8.41%、バリュー平均法は9.30%となり、バリュー平均法のリターンが1%程度上回る結果となりました。

投資条件によってはドルコスト平均法が有利になるケースもありますが、一般的にはバリュー平均法が有利になるケースが多いと考えられています。

4、バリュー平均法のメリット・デメリット

ここでは、バリュー平均法のメリット・デメリットについてより詳しくみていきます。

(1)メリット

①平均購入価格を下げる効果はドルコスト平均法よりも高くなりやすい(リターンが高まる)

投資対象の価格が大きく下落したタイミングにおいて、バリュー平均法では購入額が一定のドルコスト平均法に比べ、より多くの資金を投入して買い付けを行いうため、より効率よく平均購入価格の引き下げにつながります。

またバリュー平均法では、投資対象の価格が大きく上昇したタイミングで、バリューパスを上回った部分を売却して利益を確定させます。

急騰による一時的な上昇では価格が戻りやすく、売却で得た資金を使い、価格が戻ったタイミングで次の買い付けができれば、平均購入価格の引き下げ効果は高くなります。

②投資するタイミングの見極めが不要

バリューパスとの差を基準に投資額を決め、定期的に売買を行うバリュー平均法では、投資するタイミングを見極める必要がありません。

常に変動する値動きから投資するタイミングを見極めるのは簡単ではないため、それが不要であれば投資を続けるのも楽になります。

③最終目標額に到達しやすい

バリュー平均法では、バリューパスとの差額を調整する形で毎回投資を行っていきます。そのため当初定めた最終目標額と大きく乖離することは少なくなります。

ただし、それは資産が下落した(バリューパスとの乖離が大きくなった)タイミングで、バリューパスとの乖離を埋めるのに十分な買い付け(補填)が行われることが前提であり、運用資金にある程度余裕がなければなりません。

(2)デメリット

①機会損失

投資対象の価格が大きな下落もなく右肩上がりで上昇した場合、なるべく早いタイミングで投資することが、購入価格を下げることにつながります。

値上がりの期待できる魅力的な投資先に、割安なタイミングで投資できるにも関わらず、手元資金の一部しか投資しないのは、明らかな機会損失です。

とはいえ、投資するタイミングの正確な判断が難しいのも事実です。

積立投資によるタイミングを分散はリスクを抑える有効な策であり、うまく利用することが大切です。

またバリュー平均法では、投資対象の価格が想定以上に値上がりした場合には、投資額を減らす、あるいは売却し一旦利益を確定させます。

その後も価格の上昇が続けば、早い段階で芽を摘んでしまっているために、リターンを取りこぼすことにもなります。

②追加投資額が大きくなる可能性

バリュー平均法では、リーマンショックのようなことが起こり、運用資産の価格が大きく下落してしまうと、バリューパスとの乖離を埋めるために必要な追加投資額が非常に大きくなる可能性があります。投資期間が長くなるほど運用資産額も増え、そのリスクも大きくなります。

通常であれば毎年100万円程度を追加投資していく想定にも関わらず、ときに数百万円の補填が必要となる可能性もあるのです。

十分な資金を準備できなかったとしても、自分で決めた投資ルールであり罰則があるわけではありませんが、その後計画通りに積立を継続することは難しくなるため、バリュー平均法では運用資金に余裕がなければなりません。

③複利効果が弱まる

長期運用において重要な役割を担う複利効果を高めるには、なるべく運用資産を外部に流出させるべきではありません。

また運用資産の含み益には課税されないため、利益を確定せず課税を先延ばしにするほうが複利効果は高まります。

バリューパスを上回る含み益を確定させるバリュー平均法は、これらの点で複利効果を弱めてしまう可能性があります。

課税による資金の外部流出を防ぐには、運用益が非課税となるNISA口座を利用するのもひとつの対策です。

④自動投資ができない

バリュー平均法では、毎回投資額をバリューパスとの乖離から決定し、その都度注文を出す必要があり、ときには買い付けだけでなく売却も必要となってきます。

定期買付の仕組みを利用して、自動で一定額ずつ定期的に買い付けを行えるドルコスト平均法に比べ、やや手間がかかります。

バリュー平均法の買付頻度としては四半期に1回、または半期に1回のペースが適当といわれており、それほどの負担ではないでしょう。

5、バリュー平均法についてさら詳しく知るために

ここまでバリュー平均法の基本的な考え方について解説してきました。

さらにバリュー平均法について知りたい方は、以下の書籍においてより詳しく解説されています。ぜひ参考になさってください。

(1)投資4つの黄金則(ウィリアム・バーンスタイン著)

多くの名著のエッセンスを効率よくまとめた投資入門書。将来設計を自分で立てて投資をはじめたい投資初心者から中級者向きです。

理論、歴史、心理、ビジネスを4つの柱で構成され、好況・不況に左右されない賢い投資を実践するための具体的な投資戦略が詳しく解説された一冊になります。

(2)自分でやさしく殖やせる確定拠出年金最良の運用術(岡本和久著)

自分でやさしく殖やせる確定拠出年金最良の運用術(岡本和久著)

長年世界最大級の年金運用会社の社長を務めてきた著者が、運用の基本と最も効率的で最良の方法を、年齢に応じた具体的なモデルを挙げながらやさしく解説しています。

無理なく資産運用を始めるための5つのステップ、年齢別オススメ商品、バリュー平均法による最強の積立投資など、実践的ノウハウが満載の一冊です。

まとめ

いかがでしたでしょうか。

積立投資においてドルコスト平均法よりも有利な手法ともいわれるバリュー平均法ですが、デメリットもあり、追加投資資金に余力がなければ、計画通りの運用を継続することが難しくなることもあります。

また最終的な目標額を確定させたいのであればバリュー平均法がより適していると言えますが、毎回の投資額を確定させたいならドルコスト平均法が適しています。

バリュー平均法 :最終的な目標額を確定させたい・投資資金に十分余力がある方向き

ドルコスト平均法 :毎回の投資額を確定させたい・投資資金にあまり余力がない方向き

それぞれの特徴をよく理解し、自分の運用スタイルにあった手法を選ぶことが大切です。