「老後に必要な資金は2,000万円…」などと聞くと、「投資をして資産を増やさなきゃ!」と焦ってしまう方も多いのではないでしょうか。

確かに上手に投資をおこなえば、資産を増やすことは可能です。

しかし、投資にはリスクも付き物ですから、適当に始めてしまうと大損をすることもあるのです!

この記事では、5つのステップを通して以下の疑問を解説していきます。

- 「投資って何?」

- 「投資にはどんな種類があるの?」

- 「たくさん種類があるけど、どれを選べばいいの?」

- 「初めての投資では、何に気をつければいいの?」

- 「投資を実際に始めるまでどんな手続があるの?」

何から手をつけて良いか分からない超初心者の方は、はじめから。何に投資するか迷っている方は、図解をぜひ参考にして、ベストな選択をしましょう。

すでに理解しているという方は読み飛ばしながらご覧ください。

それではまずは「投資とは何か」をご説明していきます。

ステップ1:基本の基本!投資の定義を理解する

投資とは、将来的な利益を期待して資金を投入することを言います。

株式や債券を買ったりするのも、「将来的には購入した金額よりも増えているだろう」ということを期待するからです。

投資とは…

将来的な利益を期待して資金を投入すること、あるいはその行為

企業がお金をかけて設備を整えることを設備投資と言いますが、もちろん、これも投資の1つです。

多額の資金を投じて設備を整えることで、より良質の商品を生み出したり、より多くの人々を惹きつけたりすることが期待できます。

知識や経験を得るために資金を投じることも投資です。

学校に通ったり教材を取り寄せたりして学ぶこと、また、外見や話し方などを磨くことを自己投資と言い、自分を現在以上に稼げる人間や評価されやすい人間へとステップアップさせるための手段になります。

企業が従業員のステップアップのために資金投入することも、もちろん投資です。

人材投資をおこなうことで、より企業に利益をもたらす人材になることを期待します。

投資についてイメージがわきましたでしょうか?

次の章では、「投資にはどんな種類があるの?」について理解を深め、それぞれの特徴

やどのくらい儲かるのか、リスクについて解説をしていきます。

ステップ2:投資の種類を幅広く知ろう

投資と言えば「株(式)」を思い浮かべる方も多いでしょう。

もちろん株式投資も投資の一種ですが、ほかにも数多くの投資方法があります。

初心者の方でも無理なく始められる投資の種類を紹介します。

まずは、次の表で全体を把握してから、一つずつわかりやすく解説していきます。

| 種類 | 必要な資金 | 期待できる利益 | リスク | 投資期間 |

|---|---|---|---|---|

| 定期預金 | 1万円~ | 年0.01%程度 | 非常に低い | 1年~ |

| 外貨預金 | 1,000円~ | 年0.1~10%程度 | やや高い | 1ヶ月~ |

| 株式 | 通常:10万円~ 積立:1万円~ | 年5~10%程度 | やや高い | 1日~ |

| 国債・社債 | 国債:1万円~ 社債:10万円~ | 国債:年0.05%程度 社債:年0.1~2%程度 | 非常に低い | 3年~ |

| 投資信託 | 1万円~ | 年5~10%程度 | やや低い | 1日~ |

| 不動産投資 | 現物:数千万円~ REIT:2万円~ | 現物:年3~10%程度 REIT:年3~5%程度 | 現物:高い REIT:低い | 1ヶ月~ |

| 仮想通貨 | 1,000円~ | 年10%~ | 高い | 1日~ |

| FX | 4万円~ | 年10%~ | 高い | 1日~ |

| 金、プラチナ | 現物:50万円~ 積立:1,000円~ | 年3%程度 積立:年3%程度 | やや低い | 1年~ |

定期預金

銀行にお金を預けるだけという手軽さが人気の定期預金。

メガバンクでは年0.01%とあまり金利は高くはありませんが、普通預金(年0.001%)と比べると10倍もの高金利のため、「放置しておくお金があれば、定期預金のほうがよい」と考えている方は多いのではないでしょうか。

また、定期預金は元金と利息が保証されているのも大きなメリットです。

100万円を預けたら1年後には1,000,100円(税引き前)を受け取れ、元本割れすることがありません。

万が一、預入先の金融機関が破綻した場合でも、預金保険制度により1金融機関1名義あたり1,000万円までの元金と破綻日までの利息が保証されています。

そのため、不安な方でも1金融機関あたりの預入額を1,000万円以下にすれば安心です。

※2020年2月時点の金利です

外貨預金

日本では超低金利時代が続いているため、日本円を日本の銀行に預けても高利息は期待できません。

しかし、海外通貨なら高金利を期待できます。

たとえばもっとも馴染みの深い米ドルなら、年1.5%(税引き前)程度で預けることが可能です。

また、南アフリカ・ランドやブラジル・レアルなどの新興国通貨に目を向ければさらに高金利が期待できることもあります。

さらに、1ヶ月定期や3ヶ月定期の短期定期預金なら通常以上の高金利が適用されることもあります。

とはいえ、外貨預金は為替変動の影響を受けるため、高利息をそのまま受け取れるとは限らないというリスクがあります。

預金開始時よりも解約時が円高の場合、受け取れる金額が目減りし、為替によっては利息を加えても元本割れすることもあるのです。

為替変動のリスクが気になるときは、満期時に自動解約するのではなく、満期後は外貨普通預金として再預入できるように契約しておきましょう。

株式

成長が期待できる企業の株式を購入し、配当金(インカムゲイン)を期待することもできます。

企業によっては配当金とは別に株主優待もあり、企業のサービスや商品をもらえる可能性もあります。

また、株式は売買することで売却益(キャピタルゲイン)を得ることが可能です。

「十分に値上がりした」と思われるタイミングで売却し、初期投資した金額以上を受け取ります。

しかし、株式投資は定期預金や外貨預金とは異なり、かならずしも利益は保証されていません。

購入してすぐに価格が下がってしまうこともありますし、企業が破綻して株式に価値がなくなるリスクもあります。

リスクを充分に理解し、企業の成長性や運営方針をしっかりと調べた上で、株式投資をおこなうようにしましょう。

もちろん、メリットも少なくありません。定期預金のように契約期間が決まっていないため、購入してすぐに売却できるという点もメリットです。

たとえば市場に上場していない株式を購入する新規公開株(IPO)なら、企業への期待度が高いときは、上場して数分で価格が急上昇することもあります。

このような場合は数分間で売却して利益確定することもでき、短期間で効率よく利益を得られます。

また、株式を購入するまとまった資金がなくても、るいとう(株式累積投資)で毎月1万円ほどずつ積み立てていくことも可能です。

投資期間や投資に使える金額を考慮し、自分に合ったスタイルで株式投資をおこないましょう。

国債・社債

できるだけローリスクの投資をおこないたい方には、国債や社債などの債券投資がおすすめです。

国債や社債も、預金商品と同じく最初に金利が分かっていますので、満期まで保有した場合には元本割れのリスクがほぼありません。

しかも、普通預金や定期預金よりも高金利のため、効率よく利益を上げることができます。

金利にこだわるなら国債よりも社債ですが、社債は購入できるタイミングが短く、しかも購入上限額が決まっていることがあり、国債のように「好きなときに好きなだけ」とはいきません。

また、ソフトバンク債やマネックス債などの高金利で人気の社債は、販売金融機関が限られているだけでなく、数量も少ないため、わずかな時間で完売してしまいます。

社債投資に興味がある方は、複数の証券会社で口座を開設し、こまめに社債関連の情報を入手するようにしておきましょう。

投資信託

いくつかの株式や債券を組み合わせてファンドという形で販売する投資信託。

1つの株式や1つの債権を購入するのと比べるとリスク分散ができ、比較的ローリスクの投資が目指せます。

また、近年、ほとんどのネット証券では購入時の手数料が不要のノーロードファンドが主流になっており、コスト削減も目指すことができます。

投資信託は10,000円程度から始められる気軽な投資ですが、積立投資信託(積立投信)なら、月500円程度からと、さらに少額で始められます。

ファンドを何度も分けて購入することで、割高な時期に買ってしまうというリスクも回避できますので、ローリスクな投資信託をさらにローリスクにしたい方は検討してみましょう。

不動産投資

不動産投資には、主に2つの方法があります。

1つは地価が高騰しそうな場所の不動産を購入し、価格が充分に上がってから売却して売却益(キャピタルゲイン)を得るタイプの投資。

もう1つは、アパートやマンション、貸別荘などを購入し、賃貸物件として運用することで家賃収益を得るタイプの投資です。

いずれにしても数千万円~数億円の高額な初期資金がかかるため、銀行等で資金を借りて不動産投資をおこなうケースも少なくありません。

不動産投資のリスクとしては、高額な資金を投入したとしてもかならずしも利益を得られるわけではないという点にあります。

少額の利益が上がったとしても、アパート管理費や設備のメンテナンス代、銀行でお金を借りた場合は毎月の返済で消えてしまうこともあるでしょう。

「不動産投資に興味があるけれど、資金とリスクの面から難しい」と考えている方には、不動産を投資対象とした投資信託ファンド・REITがおすすめです。

2万円ほどの少額から始められるだけでなく、ファンド内に複数の不動産物件が含まれているため、リスク分散も図れます。

仮想通貨

オンライン上の通貨を売買する仮想通貨は、比較的新しいタイプの投資です。

日本円やアメリカドルのように特定の国が発行している通貨ではないため、国の景気などに左右されにくいというメリットがあります。

また、定期預金や国債などのように契約期間が決まっておらず、好きなときに注文・売却できる点もメリットです。

しかし、実態がないため、価格変動が読みにくく、短期間で価格が暴落することや、売却したいときに買い手がつかずに売却時期を逸するリスクがあります。

数ある投資商品の中でもハイリスクハイリターンな商品ですので、こまめに価格をチェックするなど、充分な注意をもって運用していくようにしましょう。

FX

為替差を利用して利益を得るFXは、近年、注目度が高い投資の1つです。

FXの最大の特徴として、レバレッジをかけられる点を挙げられます。

たとえば1米ドル=100円のときに1万米ドルを購入して1米ドル=102円のときに売却すれば、手数料を考慮に入れない場合、2万円の利益を得られます。

本来ならば最初に1万米ドルを購入するための資金として100万円が必要ですが、レバレッジを利用すると、国内FX会社なら初期資金を最大1/25にまで抑えることができます。

この場合なら4万円の資金で2万円の利益を得られることになり、効率のよい資産形成を目指せるでしょう。

しかし、レバレッジをかけて利益を大きくできるということは、為替が予想と反対の動きを示すときは損失が大きくなってしまうということです。

為替が暴落するときは投資した金額以上の損失が生じることもあり、ハイリスクハイリターン型の投資商品と言えるでしょう。

金、プラチナ

金やプラチナなどを購入し、価格が値上がりしたときに売却して利益を得ることもできます。

株式や投資信託ファンドと比べると価格が安定しており、企業や金融機関が破綻しても現物(金塊など)は残るため、比較的リスクが低いというメリットがあります。

ただし、通常は為替変動リスクを受けませんが、円建てで金やプラチナを保有している場合は日本円/米ドルの為替の影響を受けます。そのため、円高のタイミングで日本円に交換しないように注意しておきましょう。

なお、金やプラチナは初期資金が高額ですが、純金積立や金ETFなどの商品を選べば、月々1,000円程度から始めることは可能です。

金やプラチナなどの希少鉱物投資は不景気なときほど価格が高くなる傾向にあります。

したがって、株式投資や投資信託などの景気と似た動きを示す投資商品のリスクヘッジとして保有することもおすすめです。

それぞれの特徴はつかめたでしょうか?

たくさんの種類を解説していき、知ったところでどれを選べば良いのか混乱している方も多いかと思います。そこで次は今の自分に合っている商品を探す章なので、ぜひ参考にしてみてください。

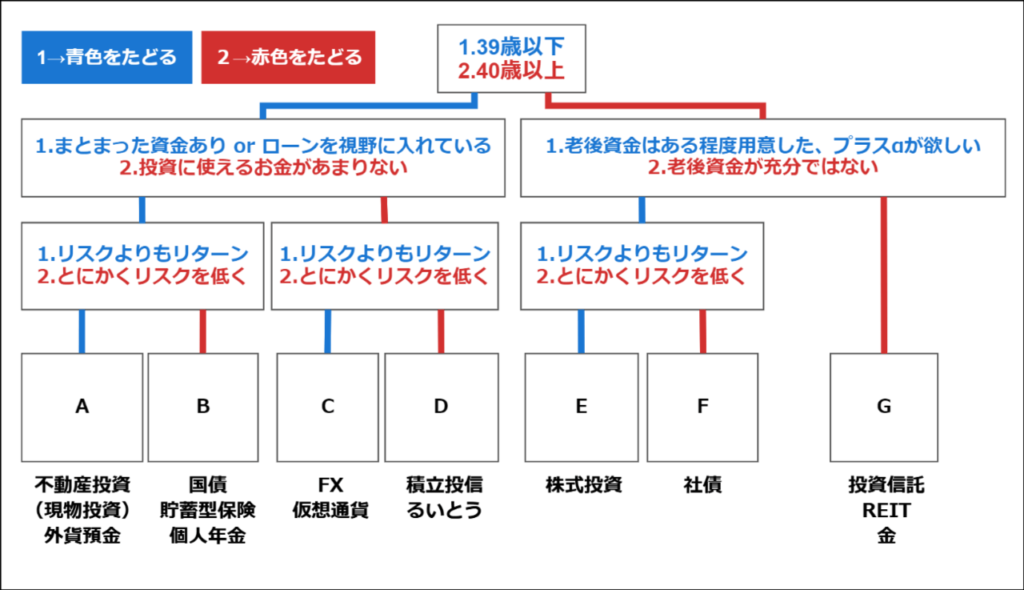

ステップ3:自分に合う投資商品を知る

投資をおこなう第一歩は、投資商品を決めることです。

次のフローチャートを参考に、自分に合う投資商品はどんなものがあるのかを調べましょう。その後、なぜその商品があなたに合っているのかを解説していきます。

A:不動産投資(現物投資)、外貨預金

老後を迎えるまでにまだまだ時間的な余裕があり、投資資金のためのローンも検討している方なら、少々ハイリスクでもハイリターンが期待できる投資商品にチャレンジすることができます。

時間をかけた高額投資となると、不動産の現物投資がおすすめです。

ローン返済中は利益が減ってしまいますが、完済後は今まで以上の高利益が期待できます。

また、地価が高騰した場合は、不動産そのものを売却して利益を得ることもできますので、長期的視野で運用してみてはいかがでしょうか。

「ハイリスクハイリターンな投資に興味があっても、お金を借りてまでは難しい」という場合なら、外貨預金もおすすめです。

投資できる期間が決まっている場合には、「円貨に交換するときに利益が目減りするけれども、円高のタイミングで売る…」ということにもなりかねません。

しかし、まだ若く、時間に余裕がある方なら、円安になるまで待ってから円貨に換え、利息と為替差による二重の利益を期待できます。

B:国債、貯蓄型保険、個人年金

投資期間が長くあるわけですから、低金利の投資商品でも高利益が期待できます。

たとえば国債は年0.05%の低金利商品ですが、30年、40年と時間をかけることで利息も増えます。

利息を再投資に投入すれば、さらに利息が増え、効率よく資産形成できるでしょう。

運用期間が長いと、貯蓄性のある保険や個人年金の医療も可能になります。

お子さんが生まれたばかりや小さいときなら学資保険で学資を貯めることができますし、自分の老後のために満期保険金のある養老保険や万が一にそなえて死亡保険金を準備できる終身保険に加入することができるでしょう。

なお、貯蓄型保険を利用するときは、保険料を毎月払いにするよりも一括で払ってしまうほうが返戻率(受け取る保険金に対する保険料総額の割合。100%を超えていると出資額より受取額が大きくお得と判断できる)が高くなることがあります。

まとまった資金をお持ちの方は、保険料をまとめて支払うことも検討してください。

また、個人年金に加入して、老後の生活費を増やすことも検討できます。

「老後までに時間がある」というアドバンテージを最大限に活かすためにも、毎月少額でも備えをしていきましょう。

C:FX、仮想通貨

ハイリターンを期待したいけれども資本が少ない場合は、FXや仮想通貨などの少額からでも大きく増やせる可能性がある投資方法を選んでみましょう。

いずれも資産が減るリスクがありますが、万が一、失敗したとしてもまだ若いのですから、お金を稼いで損失を挽回することは可能です。

また、時間をかけて研究することで購入・売却のタイミングがつかめるようになるかもしれません。

お小遣い程度の無理のない資金から始めてみてはいかがでしょうか。

D:積立投信、るいとう

投資に使える資金はあまりないけれど、ハイリスクハイリターン型は性格的に合わないという方は、積立投資信託やるいとうがおすすめです。

いずれも毎月少額ずつ積み立てていけますので、お小遣いを貯金するような感覚で始められます。

少額かつ年利3~5%程度でも、10年、20年と長年続けることで高利益を積み上げることも可能です。

以下のサイトでは、目標とする金額から毎月の積立額をシミュレーションすることができます。

計画的な積立をおこなうためにも、一度、試してみてはいかがでしょうか。

参考:楽天証券「積立かんたんシミュレーション」(外部リンク)

E:株式投資

老後が目前に迫ってきており、老後資金の準備はできているものの、できれば少し増やしたい方は、無理のない範囲で投資をしてみましょう。

ある程度のリスクを許容できるなら、気になる企業の株式を100万円単位で購入してみるのはいかがでしょうか。

年1,2回は配当金をもらえる楽しみがありますし、株主優待が設定されている株式ならさらに楽しみが増えます。

もちろん、株価が急激に上昇したときは、売却することも検討してみましょう。

F:社債

「元本割れするような投資は避けたいけれど、老後資金を少しでも増やしたい」という方には、社債がおすすめです。

投資に使える資金が豊富にあるのなら、年0.1~2%程度の低金利でも高利息が期待できます。

できれば500万円以上の資金で手堅く老後資金を増やしましょう。

G:投資信託、REIT、金

長期間にわたる投資が難しく、なおかつ老後資金が充分に準備できていない方は、絶対にハイリスクな投資に手を出してはいけません。

「老後までに時間がない!少しでもお金を殖やしたい」と気持ちが焦るのは仕方のないことです。

しかし、焦ってハイリスクな投資に手を出せば、わずかな老後資金すら失ってしまう可能性があります。

投資信託やREIT、金などの比較的ローリスクな投資商品を使って、「老後資金を減らさないこと」を念頭に投資をおこなっていきましょう。

上記が100%正しいとは限りませんが、今の状況やどこまでリスクを許容できるかによって選ぶべき商品が決まります。

後悔しないために初心者の方は次の章も必ずチェックしましょう。

ステップ4:投資を始める前に!投資の心構えと注意点

投資商品は決まったでしょうか?

では、いよいよ投資…の前に、まずは心構えと注意点から説明します。

当然のことですが、投資は利益が出ることもありますが、損失を被ることもあります。

焦って多大な損を被らないためにも、次の4点は絶対に覚えておきましょう。

- 余剰資金を使う

- 短期的な損失で慌てない

- こまめに管理する

- 複数の投資商品に分散する

1.余剰資金を使う

世の中に、絶対に儲かる投資というものは存在しません。

たとえば安全性の高い投資として定期預金を挙げられますが、定期預金の金利がインフレ率よりも低いときには、実質、資産は目減りすることになってしまいます。

投資をおこなうときは、「最悪、このお金がなくなっても困らない」と思える余剰資金を使うようにしましょう。

なくなっても困らないと思うお金がない方でも、月々500円程度の積立投信なら始められます。

2.短期的な損失で慌てない

投資は売却タイミングを見分けることが重要です。

価格が上がり切るのを待っていると、急落して大損…ということも珍しくありません。

また、損失が大きくなり過ぎないように早めに売却するのも、投資には必要なことです。

しかし、投資商品を購入しては少々の損失で慌てて売ってしまうというようなことを繰り返すと、手数料ばかり増えてしまいます。

短期的な損失で慌てて売却することがないよう、投資を始めるときは「〇円以上になったら売る」という利益確定の金額と、「〇円以下になったら売る」という損切りの金額をかならず決めておきましょう。

3.こまめに管理する

投資というものは、始めればよいというものではありません。

たとえば投資信託は長期的におこなう方も多い投資商品の1つですが、放置しておけば良いというものではありません。

週に1度は価格をチェックし、価格変動に合わせて売却や買い増しなどをこまめにおこなうようにしましょう。

とりわけFXなどのハイリスクハイリターン型の投資をおこなうときは、さらにこまめな価格チェックが必要です。

知らない間に大損が生じるというようなことがないよう、1日1回は為替チャートを見るようにしてください。

4.複数の投資商品に分散する

投資の基本は、リスクの分散です。

投資商品を1つに絞ってしまうと、損失が生じたときのダメージが大きくなります。

たとえば投資信託を始めるときは、1つではなく2つのファンドに資金を分けることも検討してみましょう。

どうしても投資したい投資商品が1つしか見つからないときは、預金やMRF(証券口座にお金を入金しておくこと)として一部の資金を保有していることでもリスク分散になります。

余剰資金をすべて1つの投資商品につぎ込むことは絶対にしないように注意してください。

ここまで投資を始める前の重要箇所を確認してきました。次で始める際の具体的な動き方をステップごとに解説していきます。

ステップ5:投資の具体的な始め方

投資の心構えと注意点を理解したら、いよいよ投資を始めていきましょう。

投資商品は多く、投資は奥が深いものですが、投資するという行為自体は実はとてもシンプルです。

投資初心者でも次の3つのステップで簡単に投資を始められます。

- 必要な口座を開設する

- 投資商品を選定する

- 購入と管理・利益確定

投資の始め方1.必要な口座を開設する

不動産現物投資と金・プラチナの現物投資以外は投資用口座が必要です。

投資の種類に合わせて、証券口座かFX口座を開設しましょう。

証券口座の開設

投資信託や株式投資、ETF、金ETF、REITなどの投資は証券口座でおこないます。

証券会社には実店舗がある店舗型証券とオンラインですべての取引を完結するネット証券がありますが、手数料の安さで選ぶならネット証券がおすすめです。

以下の5つ手順でネット証券口座は簡単に開設ができます。

- ネット証券の公式サイトを開き、「口座開設はこちら」の部分をクリック

- 名前や電話番号などの必要事項を記入する

- 「個人番号カード」か「マイナンバー通知カードと写真付きの本人確認書類」のいずれかの画像をアップロードする

- 口座の種類を選択する※

- 取引に必要なIDとパスワードが証券会社から郵送される

※確定申告をしたくない方は「源泉徴収あり特定口座」、確定申告は自分でするが取引利益の計算をしたくない方は「源泉徴収なし特定口座」、すべて自分でする方は「普通口座」を選ぶのがおすすめです。

NISA口座・つみたてNISA口座

証券口座での投資を非課税で行いたい方は、NISA口座の開設をおすすめします。

NISA口座は1人1口座しか開設できないため、複数のNISA口座を開設していないか確かめるためにも住民票の提出が必須で、通常の証券口座よりは開設までに日数がかかります。

投資枠は120万円までで、とりわけ株式投資や投資信託におすすめです。

なお、積立型の投資専用のつみたてNISA口座もありますが、NISA口座とは同時に利用できませんので、どちらが良いのか吟味してから開設してください。

| NISA口座 | つみたてNISA口座 | |

|---|---|---|

| 非課税枠 | 120万円 | 40万円 |

| 最大運用期間 | 5年 | 20年 |

| 制度が終了する年 | 2023年 | 2037年 |

| 投資可能な商品 | 株式、投資信託、ETF、REIT | 特定の投資信託かETF※ |

FX口座の開設

FXをおこなうときはFX口座を開設します。

以下の手順で口座開設を進めていきましょう。

- FX会社の公式サイトを開き、「口座開設はこちら」をクリック

- 名前などの必要事項を記入する

- コースが複数ある場合は、資金やロスカット※の基準に合わせて選択する

- 「個人番号カード」か「マイナンバー通知カードと写真付きの本人確認書類」のいずれかの画像をアップロードする

- IDとパスワードがFX会社から送付される

※ロスカットとは、損失を抑えるために強制的に取引を終了することです。基準はFX会社によって異なりますので、注意書きをかならず読んで最適なコースを選んでください。

投資の始め方2.投資商品の選定

投資用口座を開設したら、いよいよ取引を始めます。

証券口座の場合は株式や投資信託ファンドなど、FX口座の場合は通貨ペア(米ドル/日本円など)を選びましょう。

投資商品を絞った後に、取引数量を決定します。

投資の始め方3.購入と管理・利益確定

取引数量が決まると、必要資金が表示されます。

銀行口座から証券口座やFX口座に必要資金以上の金額を移動し、購入手続きを済ませましょう。

購入後は損失が増えすぎないようにこまめに管理してください。

証券会社の口座で投資商品とともに記載されている金額は、あくまでもその時点での価格で、実際の利益ではありません。

適切なタイミングで売却手続きをして、利益を確定してください。

なお、ネット証券の場合、口座開設者名義の銀行口座との資金移動(入金・出金)は基本的に手数料無料でおこなえます。

まとめ:万全な準備で失敗しない投資を目指そう

この記事で投資を始めるまでの知識を学べましたか?

そこで最後にもう一度重要な4点を確認し、忘れないようにしましょう。

- なくなっても困らない資金を使って投資を行う

- 不動産現物投資などでローンを組むときはできるだけ若いときに始める

- 2つ以上の投資商品に資金を分散させる

- 投資を始めたら放置するのではなくこまめに価格変動をチェックして売却タイミングを逃さないようにする

絶対に成功する投資というものは存在しませんが、失敗を減らす投資方法はあります。

余剰資金を使って複数の投資商品に分散し、こまめに管理をすれば、投資のリスクを軽減することができます。

また、自分に合った投資方法を選択することも大切です。

年齢や余剰資金の額、投資スタンスに合う投資手法を選び、資産運用をしていきましょう。