20代で投資を始めることは、その後の資産形成で大きなアドバンテージとなります。

ここでは、投資とはどのようなものであり、どうやって投資すればいいのか、20代の方がこれから投資を始める上で知っておくべき投資の極意とオススメの投資法について解説していきます。

1、投資とは?

投資とは、自らの資金で株式や債券、投資信託などを購入し、運用することによって資産を増やすことを言います。

株というとすぐに「危ない」というイメージを持たれる方もいますが、それは「投資」と「投機」を混同してしまっているからです。

投資と投機は違います。

「投機」とは「チャンスを狙って短期間に利益を得ようとする行為」です。

投機とはいわばギャンブルであり、うまくいけば一攫千金もありえる一方で、勝ち続けることは難しく、投機で成功できたとしても、それはごく一部の人だけであり、多くの場合は資金を失うか、投じた資金以上の損失を出してしまうことさえあります。

誰かが勝てば誰かが負けるという、ゼロサムのマネーゲームのようなものです。

それに対し「投資」は、「長期的なスタンスで資金を事業(ビジネス)に投じる行為」です。

代表的な投資商品である株式や債券は、企業(あるいは国や自治体)が事業を成功・発展させるために必要な資金調達の手段であり、その事業が成功し、発展することによって新たな価値が生まれます。

株式を購入した株主や債券を購入した債権者は、この生み出された価値を株価の値上がり益や配当金として受け取ることで、見返りを得ることができるのです。

事業の成功や発展にはある程度の時間も必要であり、投資において長期的なスタンスが基本となるのはそういった理由もあります。

投機のように限られた枠の中で利益を奪い合うのではなく、新たに生み出された価値を分け合うという仕組みがもとになっているため、投資ではより多くの投資家が儲ける(資産を増やす)ことができるのです。

もちろん事業がすべてうまくいくとは限らず、事業が失敗すれば投資した資金を失うリスクも伴います。

そのため投資においても、投資先の選択やリスク管理は重要なポイントとなります。

2、20代の投資経験者の割合と投資可能金額は?

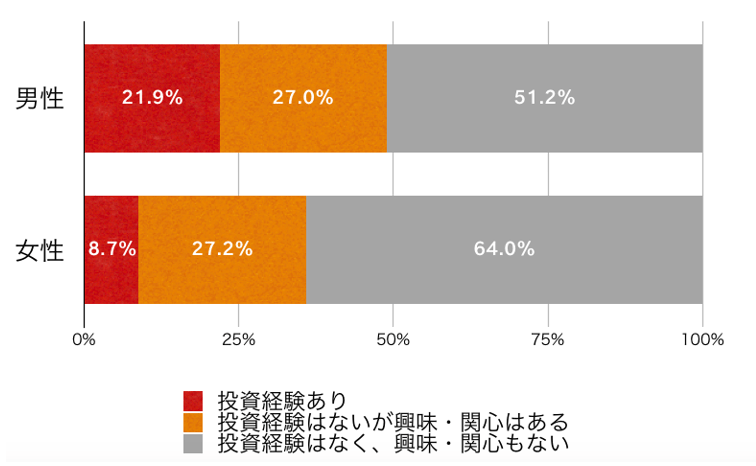

(1)20代の投資経験者の割合

野村総研の調査によると、20代の投資経験者は男性21.9%、女性8.7%となっており、20代で実際に投資を行っている割合は多いとは言えません。

しかし投資に興味・関心があるという人の割合は、男女とも約27%となっており、興味や関心はあるけれど、まだ投資に踏み出せていないという人が多いようです。

(参考:株式会社野村総合研究所「若年層を中心とした個人による投資の現状と NISAの利用促進に向けた課題に関する調査」報告書をもとに作成)

(2)投資可能金額

投資に興味や関心があるものの、投資を始められない大きな理由となっているのが、「投資する金銭的な余裕がない」というものです。

確かに20代では一般的に収入や貯蓄額が多くはありません。

しかし数千円からでも投資を始めることはできます。

また独身であれば趣味や娯楽などにお金を使いたいという理由もあるでしょう。

若いうちにしかできないこともあり、投資のためにそれを我慢するとなると、本来人生を豊かにするための投資が何のためのものか分からなくなってしまいます。

しかし投資は早く始める方がその効果は高くなり、将来を考えれば投資に回すお金は確保したいところです。

結婚や子供が生まれるとさまざまな面でお金が必要となり、自分で自由に使えるお金は限られ、それは投資資金にも言えることです。

自分で自由にお金を使えることの多い20代では、まず貯蓄や投資資金を確保し、趣味や娯楽にお金を使うのであれば、それ以外の出費をやりくりするなど、お金の使い方に優先順位をつけ、メリハリのある使い方をすることが大切です。

20代の独身の方であれば、以下の支出割合を目安にすると良いでしょう。

| 独身世帯(住居費負担あり)の理想の支出割合 | ||

| 支出費目 | 理想の割合 | 手取り20万円に対しての金額 |

| 住居費 | 28% | 5.60万円 |

| 食費 | 15% | 3.00万円 |

| 水道光熱費 | 6% | 1.20万円 |

| 通信費 | 6% | 1.20万円 |

| 被服・理美容費 | 3% | 0.60万円 |

| 日用品費 | 3% | 0.60万円 |

| 交際費 | 5% | 1.00万円 |

| 趣味娯楽費 | 4% | 0.80万円 |

| 保険料 | 4% | 0.80万円 |

| その他 | 6% | 1.20万円 |

| 貯蓄・投資 | 20% | 4.00万円 |

| 支出合計 | 100% | 20.00万円 |

貯蓄・投資に回すお金は、収入の20%が目安となります(手取り収入が20万円であれば4万円です)。

ポイントは最初に貯蓄・投資分を確保することです。

残ったお金を貯蓄・投資に回そうとすると、給料日前にはなくなっているのが失敗する典型的なパターンです。

また投資した資金はすぐに現金化できなくなります。

貯蓄が少ない場合、病気や友人の結婚式など急な出費に備えて、まず給料の3ヶ月分を目安に貯蓄を優先しましょう。

このくらいの貯蓄があれば、資金や気持ちにも余裕を持って投資に臨むことができます。

3、20代で投資を始めるメリット・デメリット

投資はいつでも始めることができますが、20代で投資を始めることには大きなメリットがあります。

(1)メリット

①複利効果が得られる

相対性理論などで知られ、20世紀最大の物理学者ともいわれるアインシュタインが、人類最大の発明だと言ったのが「複利」です。

複利とは、「利子が利子を生む仕組み」のことです。

複利に対するものが「単利」であり、単利では元本だけに利子がつきます。

単利で100万円を年5%で運用すれば、1年後には105万円、2年後には110万円となります。

これに対し複利で同じ年5%運用した場合、1年後は同じ105万円になります。

しかし2年目にはこの105万円の5%の利子(利益)が生まれ、105万円×105%=110.25万円となります。

1年で2,500円ぐらいの違いかと思われるかもしれませんが、この差は時を経るごとに拡がっていき、30年後には1.7倍以上の差が生まれます。

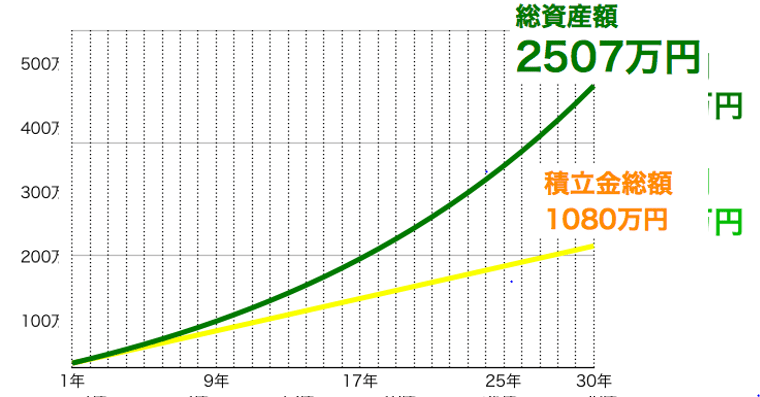

またゼロから毎月3万円の積立を始めた場合、年5%の運用ができれば、30年後には積立金総額1,080万円に対し、資産は約2,500万円まで増えます。

② お金や経済について真剣に考えるようになる

日本人は金融リテラシーが低いといわれ、投資や運用について正しい知識を持たないまま年を重ねてしまう人が多くいます。

そのため定年で退職金を手にしたものの、どうしたらよいのかわからず、営業マンに勧められるがままに金融商品を買わされ、資産を減らしてしまうケースも後を絶ちません。

またほとんど金利のつかない預貯金を好む一方、いきなり超ハイリスクな仮想通貨やFXに手を出すなど、極端なリスクの取り方をする人も少なくありません。

50代、60代になってこのような状態であれば、下手に投資(投機?)に手を出して失敗してしまい、資産を失う可能性が高くなります。

20代でも投資すれば当然失敗することもありますが、投資できる資金も少ないことから、傷は小さく済み、失敗を次の投資につなげていくことができます。

また20代には「時間」という味方がついており、積極的にリスクをとりやすいという特徴もあります。

お金や経済について真剣に考え学ぶためには、自分のお金を投じて実際に投資を行うことが効果的であり、20代から投資を始めることには大きなメリットがあるといえます。

(2)デメリット

① 自由に使えるお金が減る

投資にお金を回せば、その分自分で自由に使えるお金が減ることになります。

しかし投資で利益を出せるようになれば、資産を効率的に増やすことができるため、何もしないでいるよりも結果的に自由になるお金を増やすことにつながります。

② 投資資金が限られる

投資では、運用の効率には資金力の大きさが影響します。

まとまった資金があれば投資対象や投資金額、投資するタイミングなどの自由度が高まり、機動的な運用ができるからです。

また投資対象やタイミングを分散して投資することができれば、リスク軽減にもなります。

20代では投資資金が限られるため、限られた資金をどう投資するのかをよく考える必要があります。

しかしそれは投資について真剣に考えることにもつながり、その後の投資に活きてきます。

4、投資を始める前に決めるべき目標

投資の目的は資産を増やすことであり、まず目標額を決めることから始めましょう。

そこがあやふやなまま始めると、成功の確率が下がるかもしれません。

増やせるなら「できるだけ多く」と漠然とした考えは、目標になりません。

リスクとリターンは表裏一体であり、大きなリターンを狙うほど、リスクも大きくなり資産を失う確率も高くなります。

目標を定めておくことによって、欲を出して必要以上のリスクをとって資産を失う可能性を減らすことができ、必要なリターンに応じて投資対象を選ぶ基準も明確になります。

投資したものが想定以上に値上がりしたのであれば積極的に利益を伸ばすのもよいですが、あまり無理はせず、一旦利益確定をしたり、目標の水準で逆指値の決済注文を入れておくなどしましょう。

5、一目でわかる資産運用・投資先一覧と解説

資産運用・投資の対象は、株や債権以外にもさまざまな運用商品があります。

それぞれの運用商品によって、リスクやリターンは異なり、メリット・デメリットがあります。

(1)主な資産運用・投資先一覧

| 運用商品 | リスク リターン | メリット | デメリット | オススメ度 |

| 銀行預金 | ローリスク ローリターン | すぐに現金化でき、安全性が高い | ほとんど金利はつかない | ◯ |

| 外貨預金 | ミドルリスク ミドルリターン | 比較的現金化しやすく、高金利・為替差益が期待できる | 円を外貨に交換する際の為替手数料がかかり、為替差損が生じる可能性がある | △ |

| 個人向け国債 | ローリスク ローリターン | 預金よりも高金利、元本割れせず途中解約も可能 | 預金よりは高金利だが、リターンは少ない | ◯ |

| 投資信託 | ミドルリスク ミドルリターン | 少額から分散投資が可能 | 手数料・運用コストがかかる | ◯ |

| ETF (上場投資信託) | ミドルリスク ミドルリターン | 少額から分散投資が可能、通常の投資信託より低コスト | 手数料・運用コストがかかる | ◎ |

| 株式 | ミドルリスク ミドルリターン | 売却益や配当金、株主優待などが得られる | 株価の値下がりや、企業の倒産リスク | ◎ |

| 金 (ゴールド) | ローリスク ローリターン | 現物資産であるため価値がなくならず、有事に強い資産とされる | 保有しているだけでは利益を生まない、価格変動リスクなど | ◯ |

| FX | ハイリスク ハイリターン | 為替差益や金利差益(スワップ)が期待できる レバレッジをかけなければ、外貨預金としても活用できる | 為替差損や金利差損が生じる可能性がある、レバレッジのかかる取引では元本以上の損失が生じることもある | △ |

| 不動産 | ミドルリスク ミドルリターン | 家賃収入による定期的な不労所得が得られる | すぐに現金化できない、空室リスクや不動産価格の値下がり、修繕コストの負担など | △ |

20代の投資先としては、適度なリスクをとって積極的にリターンを追求できる商品として株式・ETF・投資信託、流動性と安全性を確保しながら貯蓄と運用を兼ねた投資先として銀行預金・個人向け国債がオススメです。

(2)iDeCoとNISAを積極的に活用する

株式やETF、投資信託に投資する場合には、iDeCo(個人型確定拠出年金)とNISA(少額投資非課税制度)はぜひ有効に活用していただきたい制度です。

① iDeCo(個人型確定拠出年金)

iDeCoは、毎月の積立金で投資信託や定期預金を自動的に購入し、長期的な積立投資を行う仕組みです。

iDeCoの積立金(拠出金)は全額が所得控除の対象となって所得税・住民税の軽減されるほか、購入した商品の運用益(譲渡益・配当金・分配金)も非課税となるため高い節税効果が期待できます。

購入できる商品は定期保険(元本保証型商品)と一定の投資信託に限られますが、税金面のメリットによって、かなり有利な条件での運用ができます。

iDeCoは老後資金の積立を目的として公的年金を補完する制度であるため、60歳までは原則積立金や運用益の引き出しができません。

結婚資金や教育資金、住宅資金などを目的として投資には利用できないという点には注意が必要です。

② NISA(少額投資非課税制度)

年間投資額120万円までの運用益(譲渡益・配当金)が最長5年間(6年目以降新たなNISA口座に移行した場合は最長10年間)非課税となる制度が「NISA」です。

より長期での運用を目的として、年間投資額の上限を40万円、非課税期間を最長20年間とする「つみたてNISA」という制度もあります。

NISA口座とつみたてNISA口座はいずれか一方のみしか開設できないため、投資目的や投資額、運用期間に応じて選択することになります。

| iDeCo | NISA | つみたてNISA | |

| 対象商品 | 元本確保型商品 一定の投資信託 | 上場株式(個別銘柄) 株式投資信託 REIT・ETF | 一定の投資信託 |

| 非課税枠 (年間) | 14.4〜81.6万円(*) | 120万円 | 40万円 |

| 非課税期間 | 60歳まで | 最長5年間 | 最長20年間 |

(*)加入している公的年金や企業年金により異なる

6、20代初めての投資のポイント

20代はリスクをとった運用ができるとはいえ、闇雲に投資をしてしまってはすぐに資金を失ってしまいます。

これから投資を始めようとする方は、次のようなポイントを押さえて投資するようにしましょう。

(1)余裕資金で投資する

投資はあくまで生活あってのものです。

投資資金を確実に確保するため、給料から一定額を最初に貯蓄と投資に回すことは有効な方法ですが、生活に支障が出るのも問題です。

投資した資金はすぐに現金化できないという前提で、貯蓄が少ない場合には、急な出費に備えてまず給料の3ヶ月分を目安に貯蓄を優先しましょう。

投資は給料とは違いマイナスとなることもあります。

気持ちやお金の面で余裕のない状態で投資すると、なんとか損失を取り戻そうと必要以上にリスクをとってしまい、失敗することが多くなります。

ある程度の貯蓄を確保しておくことで、資金や気持ちにも余裕を持って投資に臨むことができます。

(2)投資目標を定める

まずは投資を始める前に、前述の通りどのくらいのリターンを目標とするのかを明確にした上で、どのくらいのリスクをとって運用するのかを決定します。

(3)分散投資を心がける

特定の資産や銘柄に一度に投資すると、その資産や銘柄が暴落してしまった場合には、資産全体への影響が大きくなってしまいます。

それを避けるために、値動きの異なる複数の銘柄に投資したり、定期的に一定額ずつ投資するなど、分散投資を心がけましょう。

投資信託は少額から分散投資を行うのに適した商品です。

長期スタンスの投資では、株式指数(インデックス)などに価格の連動するインデックスファンドやETF(上場投資信託)などがオススメです。

(4)しっかりと理解して投資する

これから投資を始める方は、様々な商品の中からどの商品に投資すればいいのか分からないという方も多いと思います。

そこで次にご紹介するような実際の投資家さんが投資している商品や銘柄、投資本など参考にするというものひとつの方法です。

しかしその商品や銘柄について何も考えずに投資するのではなく、自分でもよく調べて理解した上で、納得できたものだけに投資することが大切です。

自分で調べて投資するということを繰り返すうちに、なぜその商品に投資するのかという理由や基準などがわかるようになり、自分で商品を選択できるようになっていきます。

7、成功している20代投資家さんの資産運用ブログ3選

(1)20代が個人で資産運用してみるブログ(投資金額が1000万円突破)

20代の運用男子さんがコツコツと投資をしていくストーリーがとても参考になります。

証券会社の利用方法からしっかり投資の勉強までできるとても有意義なブログです。

URL:https://investment20.biz/archives/281

(2)20代後半OLの投資記録ノート

20代のOLさんがコツコツと貯蓄を楽しみながら、そして資産を運用するライフスタイルがとても参考になるブログです。

女性ならではの、おしゃれな投資スタイルは真似したくなります。

URL:http://www.marcourt.space/

(3)20代の投資生活

企業分析などとても詳しく解説されていて、投資先の選択にとても役立ちます。

決算発表の指標の見方、分析などわかりやすく書かれていて勉強になります。

URL:http://mitirin.blog42.fc2.com/

8、20代で読んでおくべき投資の本3選

(1)20代のいま、やっておくべきお金のこと 中村芳子(著)

投資や貯蓄に興味を持ったらまず読んでみたい本です。

20代で何をやり始めるのが良いか、迷っていたら教えてくれる本です。

(2)コミックでわかる20代から1500万円 田中唯(著)

マンガで積み立て投資の勉強ができます。

コツコツ積立することのメリットと、増やすことの楽しさがよくわかります。

(3)知らないと損する 池上彰のお金の学校 池上彰(著)

池上先生のわかりやすい解説で、経済からお金の流れまでを知ることができます。

20代では、最低限もっておきたい知識です。

まとめ

いかがでしたでしょうか。

投資はしっかりと目標を定め、真剣に取り組むことで資産を増やすための大きな力となります。

時には失敗することもあるでしょうが、20代であればそれを挽回できる「時間」という味方がついており、失敗から学ぶことによって成功により近づけることも可能です。

いつかやろうではなく、今から投資を始めましょう。