貯金は多ければ多いほど安心です。

老後のために2000万円の貯金が必要…という金融庁の試算もありますが、できれば5000万円ほど貯めて、余裕のある老後を送りたいと考えている方も多いのではないでしょうか。

5000万円は大金ですから、普通のサラリーマンや自営業者なら、簡単には貯めることはできません。

もちろん所得の問題もありますが、人によっては計画を立てて臨めば、実現できない金額ではないのです。

この記事では、「どんな人がどうやったら5000万円の貯金ができるの?」、「5000万円の貯金ができたら管理はどうしたらいいの?」という内容について紹介します。

セミリタイアや早期退職を検討している方にも知っておくべき情報をまとめましたので、ぜひ参考にしてください。

貯金5000万円を作るためのポイント

5000万円の作り方は、年代や収入によっても異なります。

まずは5000万円の貯金を作るために、年間どの程度の貯金が必要なのか見て、

どんな方法をとっていけばいいのかを解説します。

60歳までに貯金5000万を貯める、年代別の年間貯金額

まずは、自分が年間どのくらい貯金をする必要があるのかを確認してみましょう。

| 年齢 | 年間貯金額 |

|---|---|

| 22歳 | 132万円 |

| 25歳 | 143万円 |

| 30歳 | 167万円 |

| 35歳 | 200万円 |

| 40歳 | 250万円 |

| 45歳 | 333万円 |

| 50歳 | 500万円 |

| 55歳 | 1000万円 |

計算式:(5000万-現在の貯金額)÷(60-現在の年齢)=年間貯金額

※60歳までに貯金する金額を計算しています

すでに貯金がある方なら、毎年の貯金額を減らすことが可能です。

たとえば30歳で1000万円の貯金がある方なら必要な金額は4000万円ですので、今後は年133万円ペース(4000万円÷30年)で貯めていくことができます。

また、退職金のおおよその金額がわかっている方も、年間の貯金額を減らせます。

このように、毎年貯金をしていければ5000万円を作ることができる計算です。

より現実的に計画を立てるために、次の3つのポイントを押さえておきましょう。

貯蓄と投資は別管理で行う

単純に数字を割って計算していますが、中には「投資をして増やすから、もっと年間の貯金額は少なくて良いのでは」と考える方もいるかもしれません。

しかし、投資はかならず増えると保証されているわけではないという点に注意が必要です。

そのため、投資をするときは、貯蓄とは別の余剰金を使って行い、利益も貯蓄とは別の通帳で管理することをおすすめします。

もちろん、投資は5000万を作るための手段として有効ですので、後ほどシミュレーションでご紹介します。

ボーナスは、最低限のみで計算

普段の生活に余裕がない場合は、毎月定期的に貯金をすることは難しく感じるものです。

実際のところ、公務員を除けば、毎年予想通りの金額がボーナスとして支給される企業は少なく、ボーナスだけを貯金に当て込んでいると計画通りに貯蓄できない恐れがあります。

できれば毎月の給与から貯金額を捻出し、予想されるボーナスの最低金額のみを5000万円貯金の予定に組み込むようにプランニングしましょう。

年間の貯金額は、イベントに合わせて変化を持たせる

先程、5000万円の貯金を完成するための年間貯蓄額の目安を紹介しましたが、かならずしも毎年同額を貯金しなくてはいけないわけではありません。

後で詳しく解説しますが、家計は毎年変わります。

収入は年々増える傾向にありますが、マイホーム取得や出産、子どもの進学などのライフイベントにより、まとまった支出が必要な年もありますし、常に安定しているわけではありません。

パートナーと共働きの予定であっても、子どもの出産を機に専業主婦・主夫として役割分担せざるを得なくなったり、病気やケガなどで片方が働けなくなったりすることもあります。

まずはおおまかにマネーライフプランを立て、ライフイベントに合わせた貯金額を設定しておきましょう。

5000万円を貯められるマネーライフプランとは?

マネーライフプランとは、お金の収支に着目した人生設計のことです。

世帯全体のその年に得られる収入と予想される支出を書き出し、老後資金や目標とする貯蓄額を貯められるのか細かくプランニングしていきます。

ファイナンシャルプランナー(FP)に相談すればマネーライフプランを立ててもらうことができますが、自分でもプランニングできないわけではありません。

見本となる例を2つ紹介しますので、ぜひご自身の世帯についてプランニングしてみてください。

夫30歳&妻30歳・既婚子どもの予定あり・世帯年収800万円

結婚前に2人合わせて400万円の貯金があり、30歳で結婚式と新生活を始める資金に全額を使ったとします。

| 年齢 | 年収 | ライフイベントと支出 | 年間貯蓄額 |

|---|---|---|---|

| 夫30歳 妻30歳 | 夫480万円 妻380万円 |

| 200万円 |

| 1年間 | 夫480万円 妻380万円 | 200万円 | |

| 夫32歳 妻32歳 | 夫480万円 |

| 0万円 |

| 2年間 | 夫480万円 妻380万円 | 200万円 | |

| 夫35歳 妻35歳 | 夫480万円 |

| 0万円 |

| 8年間 | <4年間> 夫480万円 妻380万円 <4年間> 夫570万円 妻400万円 | 150万円 | |

| 夫44歳 妻44歳 | 夫570万円 妻400万円 |

| 0万円 |

| 2年間 | 夫570万円 妻400万円 | 150万円 | |

| 夫47歳 妻47歳 | 夫570万円 妻400万円 |

| 0万円 |

| 2年間 | 夫570万円 妻400万円 | 0万円 | |

| 夫50歳 妻50歳 | 夫670万円 妻430万円 |

| 0万円 |

| 2年間 | 夫670万円 妻430万円 | 0万円 | |

| 夫53歳 妻53歳 | 夫670万円 妻430万円 |

| 0万円 |

| 夫54歳 妻54歳 | 夫670万円 妻430万円 |

| 100万円 |

| 2年間 | 夫670万円 妻430万円 | 200万円 | |

| 夫57歳・妻57歳 | 夫670万円 妻430万円 |

| 400万円 |

| 2年間 | 夫670万円 妻430万円 | 400万円 | |

| 夫60歳・妻60歳 | 夫670万円 妻430万円 |

| - |

その他の条件は以下の通りで、60歳の定年時に退職金として2人合わせて2000万円をもらえるとするならば、30年間で3000万円を目標にして貯蓄しなくてはいけません。

マネーライフプランを立てるうえで把握しておくポイント

- 子どもは3歳差で2人を希望

- 子どもはいずれも中学校から私立

- 大学の入学金と学費の一部は学資保険で対応。学資保険は子どもが生まれた時点で加入し、大学入学時と各学年で合計300万円を受け取る(月額保険料12,500円、利回り110%、18歳の誕生日に保険料支払期間が終了)

- 結婚後5年間で1000万円を貯蓄し、住宅ローンの頭金とする。住宅は5000万円のものを購入するが、25年ローンのため利息が1000万円かかり、総支払額は6000万円(頭金があるため、ローンでの支払額は5000万円、年間支払額は200万円)とする

※夫は30代:480万円、40代:570万円、50代:670万円、退職金1500万円

妻は30代:380万円、40代:400万円、50代:430万円、退職金500万円と試算

子どもが2人とも私立学校に行っている間は、教育費と住宅ローンが重なるため、貯金はできないものとしてマネーライフプランを立てています。

「切り詰めれば貯蓄ができるのではないか」と無理な計画を立てるのではなく、余裕を持って貯蓄できるときだけ貯金するようにプランニングすることが大切です。

この夫婦の場合は、子どもが生まれる前は住宅ローンの頭金のため、子どもが生まれてからは老後資金のために貯蓄をします。

子どもが就職してからは貯蓄のペースを上げ、3000万円を目指してラストスパートをかけます。

30歳から積み立て投資をした場合

上記のライフプランでは、貯金と退職金で5000万を作る方法でした。ここに投資することを考えてみましょう。

簡単にするために、積立を30年間平均して行った場合で計算します。

老後の2000万円を考慮して、貯金5000万円のうち3000万円を投資に回すとします。

投資信託を年利3%で30年間、毎月約8万円の積立額をした場合、約4662万円になります。

貯金額2000万円と合わせると、6662万円になります。貯金だけでコツコツと行うよりも約1600万増える計算になっています。

予定がずれても5000万円を作ることができそうな気がしませんか?

参考)資産運用シミュレーション : 金融庁(外部リンク)

40歳未婚・年収600万円

平均よりも収入が高く、40代で600万円、50代で800万円を受け取っているケースをシミュレーションしてみましょう。

結婚の予定はなく、今後も1人暮らしの予定です。

マネーライフプランを立てるうえで把握しておくポイント

- 40歳になるまでに貯蓄が2000万円あったが、住宅ローンの頭金として全額支出

- 住宅ローンの支払いは利息を含めて3000万円。年間150万円ペース

| 年齢 | 年収 | ライフイベントと支出 | 年間貯蓄額 |

|---|---|---|---|

| 40歳 | 600万円 |

| 150万円 |

| 19年間 | <9年間> 600万円 <10年間> 800万円 | <9年間> 150万円 <10年間> 250万円 | |

| 60歳 | 800万円 |

| - |

40代:600万円、50代:800万円、退職金1000万円と試算

ライフイベント内では、記載はありませんが、親との関わりによっては、介護の問題が発生することもあります。

40歳から積み立て投資をした場合

40歳から19年間の貯金額の一部を投資に回すとしてシミュレーションをします。

このケースでも先程とシミュレーションを簡素化するため、2000万円を除いた金額3000万円を毎月約13万円でシミュレーションをします。

すると約3980万円になるので、合計5980万円になります。

もちろん、厳密には計算方法が異なりますし、各家庭の収入は異なるので、上記の例は当てはまらないこともあるかもしれません。

しかし、貯金計画に加え投資の力を使うことによって、より多くの資産を作ることができるということをお伝えできればと思います。

参考)資産運用シミュレーション : 金融庁(外部リンク)

具体的な表を見て、なんとなくどんなライフプランニングをすればいいのかイメージはつかめましたか?

次の章では、プランニングの際に必要なイベントについて紹介していきます。あなたの年代によってはすでに終わっているものもありますので、特に関係ないというものは、飛ばし読みしてください。

お金がかかるライフイベントを考慮しよう

人生は予定通りにいかないことが多いものです。

予定通りに進まないときでも簡単に調整できるように、マネーライフプランは細かすぎずにざっくりと立てることがコツです。

人生にはいくつかの特別なイベント(ライフイベント)がありますが、その中でもまとまった支出がかかるイベントと相場を紹介します。

ぜひ、マネーライフプランを立てるときの参考にしてください。

結婚

近頃は入籍だけで結婚するカップルも増えていますが、そのような場合でも新生活を始める費用などまとまった支出が生じます。

また、結婚式や新婚旅行をするとなるとさらに支出が増えますが、ローンを組むのはその後の生活に影響を及ぼすため、あまりおすすめはできません。

以下の表も参考に、結婚にかかる費用は結婚までには貯めておくようにしたいものです。

| 支出 | 収入 |

|---|---|

|

|

参考:ゼクシィ「結婚のお金」(外部リンク)

住宅購入

住宅の購入は人生でもっとも大きな買い物と呼ばれています。

土地の価格に左右されるため、どの地域の住宅を購入するかによって費用は大きく変わります。

| 土地付き注文住宅 | 建売住宅 | マンション | |

|---|---|---|---|

| 全国平均 | 4112.6万円 | 3442.1万円 | 4437.2万円 |

| 首都圏 | 4774.7万円 | 3833.8万円 | 4940.5万円 |

| 近畿圏 | 4227.3万円 | 3259.1万円 | 4107.1万円 |

| 東海圏 | 4106.5万円 | 2976.2万円 | 4016.9万円 |

| その他の地域 | 3762.1万円 | 2794.1万円 | 3466.0万円 |

参考:生命保険文化センター「住宅の平均購入価格はいくらくらい?」(外部リンク)

たいていの方は住宅を人生で一回のみ購入しますが、金額が高いため、ローンを組むのが一般的です。

以下の表からもわかりますように、30年以上のローンを組む方も多いようです。

| 注文住宅(建築) | 分譲戸建て住宅 | 分譲マンション | |

|---|---|---|---|

| 返済期間 | 31.6年 | 33.3年 | 33.7年 |

| 年間返済額 | 116.5万円 | 116.7万円 | 130.9万円 |

※注文住宅は全国調査、その他の住宅は三大都市圏での調査です

参考:国土交通省住宅局「平成30年度住宅市場動向調査~調査結果の概要~p.27,28」(外部リンク)

住宅の価格やローン年数にもよりますが、住宅ローンの返済は、ボーナス払いをしないなら月々10万円程度になることが多いようです。

子どもの進学

子どもの進学・就学もお金がかかるライフイベントの1つです。

私立学校に行くのか国公立に行くのかによっても費用は変わりますが、塾代・家庭教師代などの家庭学習費も高額になることがあります。

また、近年、国公立大学の授業料も高くなっているため、大学に関しては私立・国公立問わず学資保険などを使って準備しておくことをおすすめします。

自宅から通えない地域の学校に通う場合はなおさら高額な費用がかかるため、計画的に貯金しておきたいものです。

| 幼稚園 | 小学校 | 中学校 | 高校 | |

|---|---|---|---|---|

| 公立 | 223,647円 | 321,281円 | 488,397円 | 457,380円 |

| 私立 | 527,916円 | 1,598,691円 | 1,406,433円 | 969,911円 |

※それぞれ年間にかかる教育費(学校教育費・学校外活動費・給食費)の平均です

参考:文部科学省「学校種別学習費総額の推移」(外部リンク)

大学に関しては、授業料や施設準備費、入学金などの学校に納める金額を紹介します。

公立は居住地域によって、私立は学部によって、費用が大きく変わります。

| 初年度 | 2年目以降 | |

|---|---|---|

| 国立 | 817,800円 | 535,800円 |

| 公立(地域内・文学部) | 771,842円 | 522,365円 |

| 公立(地域内・医学部) | 934,841円 | 540,450円 |

| 公立(地域外・文学部) | 906,779円 | 520,872円 |

| 公立(地域外・医学部) | 1,239,561円 | 541,114円 |

| 私立(文学部) | 1,299,956円 | 780,117円 |

| 私立(医学部) | 7,284,392円 | 2,691,774円 |

※私立大学では、実習費用などが加算されることもあります

参考:旺文社「2019教育情報センター」(外部リンク)

5000万円が貯まったら、増やす・守るということも検討

退職よりも早くに5000万円が貯まったら、防衛しながらもさらに増やすため、老後に必要な資金を除いて投資をしてみることもおすすめです。

万が一、失敗したとしても、老後資金には手をつけないようにしてください。

iDeCo

満20歳以上60歳未満の方が利用できる個人型確定拠出年金(iDeCo)は、60歳まで掛け金を支払って、60歳以降に受け取れる個人年金です。

定年退職してから老齢年金を受け取るまでの年金としてもおすすめですが、何よりiDeCoのメリットは次のような優遇税制を受けられることにあります。

- 掛け金全額が所得控除の対象になる

- 運用益が非課税になるので、再投資しやすい

- 年金として受け取るときは公的年金等控除の対象。一時金として受け取る(一括受取)ときは退職所得控除の対象になる

iDeCoは節税につながるお得な制度ですが、かならずしも利益が出るとは限りません。

通常の投資と同様にこまめなチェックを行いましょう。

外貨預金

日本は超低金利時代が長く続いているため、預金で資産を増やすことは非常に難しいといわざるを得ません。

たとえばメガバンクの定期預金の金利は税引き前で年0.01%のため、1億円を預けていても年間わずか1万円、税引き後なら8,000円弱しか利息がつかないのです。

一方、外貨預金なら年10%を超えるものも少なくなく、効率よく資産を増やせることがあります。

受取時に為替が円高方向に動いていると利益が目減りしてしまうこともありますが、日本円のインフレリスクに備えるためにも資産の一部を外貨預金として保有することはおすすめです。

投資信託

ローリスクで資産運用したい方には、投資信託もおすすめの投資方法です。

株式や債券、不動産などの複数の投資対象に資金を分散させるため、リスクを軽減しやすいというメリットがあります。

ただし、投資信託は管理運用手数料として毎日信託報酬が発生しています。

信託報酬を下回る利益しか発生していない場合には損失が生じていますので、こまめに価格をチェックし、売り時・買い時を逃さないようにしましょう。

5000万円あればセミリタイアできる?いくら貯めればリタイアできる?

早期リタイアを目指すなら、リタイア後の資金もしくは収入源を確保しておかなくてはなりません。

「長生きすることでお金が不安になる」というような長生きリスクを軽減するためにも、人生100年で計算しておきましょう。

たとえば住宅ローンを完済し、年間300万円あれば生活ができ、年金を65歳から200万円受け取るのなら、60歳の退職時に5000万円が必要です。

| 60歳~64歳 | 65歳~99歳 |

|---|---|

| 年間300万円×5年 | (年金200万円+年間100万円)×35年 |

| 1500万円の持ち出し | 3500万円の持ち出し |

つまり、60歳前にリタイアをしたいのなら、少なくとも5000万円は別として、300万円×年数分の貯金が必要です。

たとえば55歳の時点で6500万円が貯まっているのなら、本リタイアすることも可能です。

とはいえ、かならずしもリタイア後の生活費を貯蓄に頼る必要はありません。

マンション経営や配当金所得、再就職で安定した収入を得られるように準備ができているなら、早期リタイアやセミリタイアに踏み切るのも1つの方法です。

リタイアしてから「早まった!」と後悔しないためにも、最低限、次のポイントをチェックするようにしてください。

- 老齢年金を受け取るまでの生活費が準備できているか

- 老齢年金で不足する老後の生活費も準備できているか

- 貯金が不足しているときは、個人年金や不動産収益、再就職による収入などで補えるか

退職金が減るリスクも考えよう

企業によっては、早期退職することで退職金が増えることもあります。

条件がよい場合は早期退職を希望し、今よりも時間的に余裕のある職場に再就職することでセミリタイアを叶えられるかもしれません。

しかし、勤続年数によって退職金が決まる会社に勤めているのなら、早期退職することで退職金が減額され、マネーライフプランの立て直しが必要になります。

退職金が減っても早期リタイアする価値があるのか、今一度、考えてみましょう。

5000万円貯まった後の生活ガイダンス

5000万円貯まった後も、生活は続きます。

せっかく貯めたお金を無駄にしないためにも、次の3つは絶対にしないでください。

- 浪費する

- 貯蓄から投資資金を出す

- 貯蓄ペースを落とす

浪費する

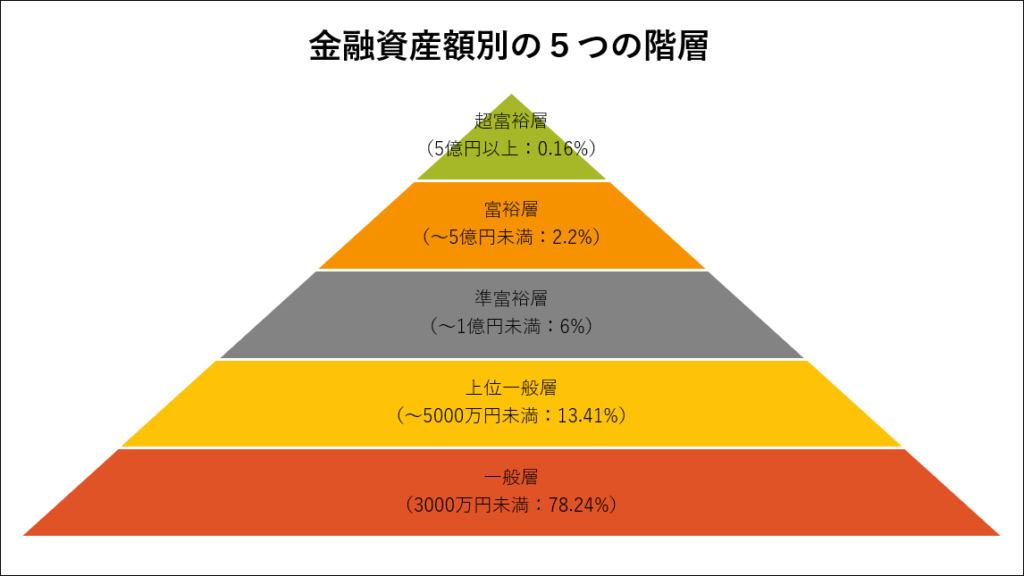

5000万円の貯金があるということは準富裕層といえますが、決して富裕層とはいえません。

出所)野村総合研究所(NRI)ニュースリリースより作成

しかし、一般的な世帯にとっては、5000万円は充分に大きな資産です。

つい気持ちが大きくなって散財してしまうと、せっかく貯めたお金が減ってしまいます。

ときにはショッピングを楽しむのもよいことですが、貯金に手をつけたり浪費をしたりすることは絶対にNGです。

貯金から投資資金を出す

貯金以外に余剰資金がある場合、投資をして資産を増やすことはよいことです。

しかし、老後の生活資金として使う予定がある貯金から投資資金を出すのは絶対にNGです。

世の中に絶対に増えるという投資は存在しません。増える可能性もあれば、減ってしまうリスクもあるのが投資です。

特に投資がうまくいっていると「資金を増やせばもっと増やせるのに」と考え、貯金に手をつけてしまいがちです。

どんなに投資がうまくいっていても、投資資金と貯蓄は別々に管理するようにしてください。

貯蓄ペースを落とす

予定よりも早く5000万円が貯まっても、貯蓄ペースを落とす必要はありません。

お金が多くて困ることはないため、6000万円、1億円と目標額を高く設定し直してください。

まとめ:早いうちから貯蓄を始めよう

貯蓄する期間が短いと、貯金のために生活を切り詰めなくてはいけなくなってしまいます。

無理なくお金を貯めるためにも、できるだけ早めに貯蓄を始めるようにしてください。

また、最初に紹介したようにマネーライフプランを立て、ざっくりとした年間貯蓄額やまとまった支出を理解しておくことも大切です。